医療機器受託製造市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療機器受託製造市場は、機器(体外診断用機器、薬剤送達機器{注射器、ペン型注入器など}、その他)、サービス(機器開発・製造サービス{機器エンジニアリングなど}、品質管理サービス、その他)、および地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場規模と予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器受託製造市場の概要について、以下の通りご報告いたします。

# 医療機器受託製造市場の概要(2025年~2030年)

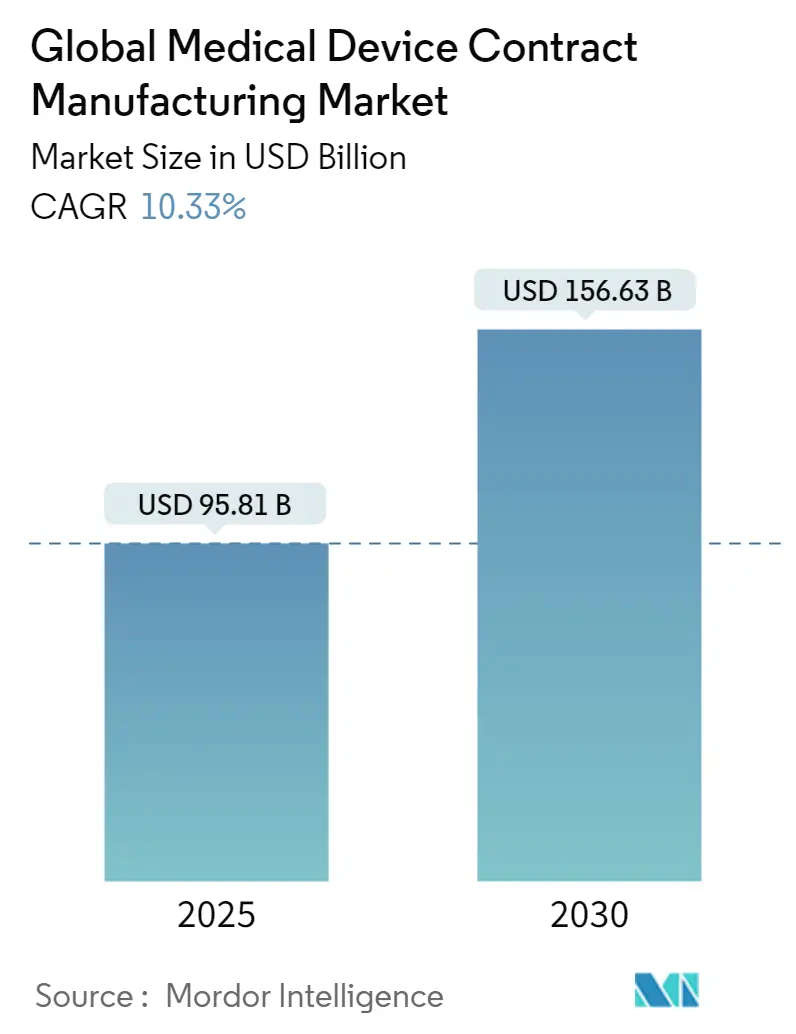

世界の医療機器受託製造市場は、2025年には958.1億米ドルに達し、2030年には1,566.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.33%と見込まれています。この急速な拡大は、OEM(Original Equipment Manufacturer)がコスト圧力への対応、COVID-19後の厳格な規制への対応、および高度なデジタル生産技術の導入を目的として、アウトソーシングを加速させていることに起因しています。

電子機器やソフトウェアを統合したコネクテッド薬剤送達デバイスやクラスIII生命維持装置のような高付加価値治療法は、専門のCMO(Contract Manufacturing Organization)への移行が進んでいます。投資家は、精密工学、滅菌、パッケージングといった分野での垂直統合に資金を投入し、バリューチェーンのより多くの部分を獲得しようとしています。同時に、ニアショアリング戦略、スマートファクトリーへの投資拡大、高齢化人口からの持続的な需要が、北米、ヨーロッパ、およびアジア太平洋地域の先進ハブにおいて、大規模な生産能力の必要性を生み出しています。

主要なレポートのポイント

* デバイスタイプ別: 体外診断用医療機器(IVD)が2025年に28.2%の収益シェアで市場を牽引しています。薬剤送達デバイスは、2030年までに12.4%のCAGRで最も速い成長が予測されています。

* サービスタイプ別: デバイス開発・製造サービスが2025年に54.3%の市場シェアを占めていますが、品質管理サービスは2030年までに14.4%のCAGRで成長すると見込まれています。

* 地域別: 北米が2025年に39.1%の市場シェアで最大市場を維持しています。アジア太平洋地域は、2030年までに10.5%のCAGRで最も速い成長が予測されています。

# 市場のトレンドと洞察

促進要因

1. コスト圧力によるOEMのアウトソーシング:

OEMは、コスト抑制、製品の市場投入期間の短縮、専門スキルへのアクセスを主な理由として、戦略的アウトソーシングを深めています。上級幹部の42%が、CMOへの生産量シフトの主要な要因としてコスト最適化を挙げています。多年度パートナーシップでは、設計、規制、市販後サービスがますます統合され、OEMは設備投資を抑えつつ、CMOは予測可能な収益源を確保しています。大規模なCMOは、クリーンルーム、積層造形、大量生産自動化に投資を続け、より大規模で複雑なプログラムに対応しています。これにより、医療機器受託製造市場は、単なる取引的な供給から、統合されたライフサイクル管理へと着実に移行しています。

2. COVID-19後のIVDおよびPoC診断の急増:

ポイントオブケア(PoC)検査の継続的な採用により、IVDの生産量はパンデミックのピークをはるかに超えて高水準を維持しています。診断薬開発者は現在、接続性やAI分析を組み込んでおり、電子機器の小型化とセキュアなファームウェアアップグレードが求められています。これにより、OEMは強力な電気機械およびソフトウェア検証スキルを持つCMOに頼るようになっています。診断デバイスのアウトソーシングサブセグメントは9.8%のCAGRで拡大しており、品質設計(Quality-by-Design)と迅速なプロトタイピングが開発サイクルを短縮しています。2025年に導入された調和されたデータ標準は、審査期間をさらに短縮し、堅牢なQMSと多地域規制に関する洞察を組み合わせたサプライヤーに有利に働いています。

3. 複雑なクラスIIIデバイスのパイプライン拡大:

神経変調、構造的心臓、生命維持インプラントにおける画期的な進歩は、生体適合性、ファームウェアの安全性、複合材料アセンブリに関する複雑な要件を追加しています。FDAの早期実現可能性研究(EFS)経路は、ベンチからベッドサイドへのサイクルを加速させますが、試験免除を確保するために厳格なサプライヤー文書化を義務付けています。CMOは、専用のクラスIII生産セル、高度なレーザーマイクロマシニング、AI支援検査でこれに応え、医療機器受託製造市場のこの技術的に要求の厳しい分野でより高いマージンを支えています。

4. 高齢化人口によるデバイス需要の増加:

OECD諸国における平均寿命の延伸は、特に心血管疾患、整形外科疾患、糖尿病といった慢性疾患の有病率を増加させています。高頻度の処置は、ディスポーザブル製品やインプラントの繰り返し注文につながり、基本的な生産能力の利用率を安定させています。CMOは、労働力不足に対応しつつトレーサビリティを維持するために、協働ロボットやマシンビジョンを用いて、多品種少量生産ラインを自動化しています。外来および在宅医療環境の拡大も、デバイス設計をユーザーフレンドリーな形式へとシフトさせており、これには学際的なエンジニアリング専門知識が必要です。

抑制要因

1. OEMの統合によるCMOのマージン圧迫:

M&Aによって強化された大手医療機器多国籍企業は、より大きな購買力を持ち、サプライヤーリストを定期的に最適化しています。その結果生じる生産量の集中は、積極的な価格交渉を引き起こし、CMOは事業の卓越性とサービス差別化を通じて収益性を守ることを迫られています。一部のサプライヤーは、2014年から2020年半ばまでに84件のM&Aを通じて合併し、統合された買い手にアピールする幅広いポートフォリオを持つ地域的なリーダー企業を形成しています。しかし、上位10社のCMOが医療機器受託製造市場全体の24.9%しか占めておらず、ニッチな専門企業が成長する余地も残されています。

2. 多様なグローバル規制経路:

グローバルな需要が高まる一方で、米国、EU、中国間で異なるサイバーセキュリティ、UDI(Unique Device Identification)、市販後監視規則は、コストのかかるコンプライアンスの複雑さを生み出しています。2025年以降に出荷されるすべての新規デバイスにサイバーセキュリティ計画を義務付けるFDAの新たな指令は、CMOに生産全体で侵入テストとセキュアな更新メカニズムを組み込むことを義務付けています。調和された多管轄QMSを持つ企業は、OEMの市場投入期間を短縮できますが、文書化、ソフトウェア部品表(SBOM)追跡、監査対応への継続的な投資は固定費を増加させます。

3. 熟練したメドテック製造人材の不足:

医療技術製造分野における熟練人材の不足は、世界的な課題であり、特に北米とヨーロッパで深刻な影響を及ぼしています。この人材不足は、生産能力の拡大や新技術の導入を妨げる可能性があります。

4. 特殊樹脂およびチップ供給の変動性:

特殊樹脂や半導体チップの供給における変動性は、医療機器受託製造市場にとって制約となります。特にアジア太平洋地域のサプライチェーンにおいて、この脆弱性が顕著であり、生産計画やコストに影響を与える可能性があります。

# セグメント分析

デバイス別: IVDのリーダーシップと薬剤送達の勢い

* 体外診断用医療機器(IVD):

IVDデバイスは2025年の収益の28.2%を占め、医療機器受託製造市場で最大のセグメントとしての地位を確立しています。受託製造業者は、分子診断、免疫測定、および集中型ラボからポイントオブケア環境へと移行したポータブルアナライザーに対する持続的な需要をサポートしています。高スループットの試薬充填、精密プラスチック成形、カートリッジアセンブリラインは、厳格な納期目標を達成するために、完全に自動化された品質ゲートの下で稼働しています。

* 薬剤送達デバイス:

薬剤送達プラットフォームは、規模は小さいものの、2030年までに12.4%のCAGRで最速の拡大を示しています。オンボディポンプ、ウェアラブルインジェクター、センサー、ワイヤレスモジュール、ユーザーフィードバックループを組み込んだコネクテッド吸入器は、多分野にわたる統合を必要とします。CMOは、医療グレードの基準の下で、無菌充填・仕上げスイート、シリコンフリーシリンジコーティング、スケーラブルな電子機器アセンブリを構築することでこれに対応しています。2mLを超えるバイオ医薬品の場合、次世代のガス駆動式オートインジェクターは新たなモダリティの可能性を開きます。再利用可能なケーシングとモジュール式薬剤カセットは廃棄物を削減し、持続可能性の義務を強化し、医療機器受託製造業界全体の量産成長を支えています。

サービス別: 製造の優位性と品質の急増

* デバイス開発・製造サービス:

デバイス開発・製造サービスは2025年に54.3%のシェアを占め、フルスタック生産パートナーの極めて重要な役割を強調しています。CMOは、デジタルツイン、設計・組立分析、ハイブリッドプロトタイピングに投資し、短縮された期間内でコンセプトを規模に移行させています。多分野にわたるエンジニアリングチームは、規制関連部門と連携し、設計履歴とリスクファイルを合理化し、統合された価値提供を中心に医療機器受託製造市場を支えています。

* 品質管理サービス:

品質管理サービスは、サイバーセキュリティ、滅菌、ソフトウェア検証の要件が規制当局の監視を強化するにつれて、14.4%のCAGRで成長しています。ギャップ評価、改善ロードマップ、サプライヤー資格監査は、それ自体が収益源となっています。CMOは、AI対応の文書解析機能を備えたクラウドベースのeQMSプラットフォームを活用し、監査対応能力を維持しています。アセンブリおよび完成品サービスは、ターンキー統合がOEMの引き渡しを削減するサービスを補完します。組み込みのシリアル化と高度なパッケージングは、グローバルなコールドチェーン全体で製品の完全性を保護し、フルサービスプロバイダーの医療機器受託製造市場規模をさらに拡大しています。

# 地域分析

* 北米:

北米は2025年に39.1%のシェアを維持し、堅調なR&D資金、深い臨床ネットワーク、デジタル手術とコネクテッド治療法の早期採用に支えられています。米国のCMOは、インダストリー4.0のパイロットプロジェクトを完全にネットワーク化された工場へと拡大し、AI予測保守とペーパーレスバッチ記録を展開して、2033年までに予測される380万人の労働力不足を緩和しています。メキシコは、USMCA(米国・メキシコ・カナダ協定)の関税明確化と主要流通ハブへの同日トラック輸送を活用し、ニアショア拠点として地域サプライチェーンを強化しています。

* アジア太平洋:

アジア太平洋地域は、中国とインド政府がハイテク製造を誘致するにつれて、10.5%のCAGRで最速の成長軌道を示しています。中国のMedTech企業は、最大38億ユーロ(43億米ドル)の国家支援を受けており、これにより地元のCMOは洗練されたカテーテル、内視鏡、インプラントのアセンブリで競争できるようになっています。日本のサプライヤーは画像光学と小型モーターの専門ニッチを維持し、韓国のプレイヤーはウェアラブル治療薬向けのMEMSセンサーとバッテリー管理に注力しています。急成長する人材プールとコスト優位性は、欧米のOEMがイノベーションセンターを共同設置することを誘致し、地域全体の医療機器受託製造市場を拡大しています。

* ヨーロッパ:

ヨーロッパは精密工学の中心地であり続けており、ドイツ、スイス、アイルランドはマイクロマシニング、複合製品の滅菌、高品位ポリマー成形に優れています。厳格なMDR(医療機器規則)は認証期間を長期化させ、多くの米国のスタートアップ企業は設計が確定するまで米国で最初に製品を発売し、その後ヨーロッパの工場に生産を移管する傾向があります。東欧諸国は、競争力のある労働力とEUに準拠した品質を提供することで、中量ディスポーザブル製品で牽引力を増しています。中東およびアフリカは、拡大する地域のヘルスケア需要に対応するため、単回使用デバイスの生産を徐々に拡大しており、ブラジルとコスタリカがラテンアメリカの成長を牽引しています。パンデミック時代の供給ショックが単一拠点の脆弱性を浮き彫りにした後、多地域への多様化は中核的なレジリエンス戦略として残っています。

# 競合状況

医療機器受託製造市場では、上位10社のCMOが大きな市場シェアを占めていますが、市場は中程度の断片化と統合の波がバランスしています。プライベートエクイティスポンサーは、機械加工、滅菌、高度なパッケージング企業をターゲットとした買収に新たな資金を投入しています。これらの統合により、コンセプト設計、迅速なプロトタイピング、規制当局への提出、量産を単一の商業契約でカバーできるプラットフォーム企業が生まれています。

現在、技術リーダーシップが主要な差別化要因となっています。JabilのBright Machinesへの1億2600万米ドルの戦略的投資は、モジュール式マイクロファクトリーとコンピュータービジョンによる品質検査を工場に導入し、ゼロ欠陥イニシアチブを加速させています。一方、Integer Holdingsは2025年第1四半期に4億3740万米ドルの収益を計上し、心血管カテーテルプロジェクトと神経変調インプラント用バッテリーパックに牽引され、前年比7.3%増となりました。その他の注目すべき動きとしては、Flexが整形外科インプラント向けの積層造形ハブを調整していることや、Celesticaが眼科用機器に焦点を当てた設計センターを拡大していることが挙げられます。

未開拓の機会は、デジタル治療法、生体吸収性材料、AI拡張診断に集中しています。データ分析、サイバーセキュリティ、クラウド統合サービスを強化するCMOは、単なるコモディティサプライヤーではなく、戦略的な共同開発者となり、顧客の定着率と高いスイッチングコストを強化しています。同時に、ESG(環境・社会・ガバナンス)へのコミットメントは、より環境に優しい化学、エネルギー効率の高いクリーンルーム、循環型経済パッケージングの要件を推進しており、検証済みのラインを中断することなくプロセスを再設計できる機敏なサプライヤーに有利に働いています。結果として生じる競争ダイナミクスは、継続的な設備投資と知識移転を保証し、医療機器受託製造業界の長期的な成熟を推進しています。

主要プレイヤー

* Jabil Inc.

* Gerresheimer AG

* Flex Ltd.

* Integer Holdings Corp.

* TE Connectivity Ltd.

最近の業界動向

* 2025年3月: ADLINK Technologyのサンノゼ製造センターがFDA登録を取得し、規制対象デバイスの生産加速が可能になりました。

* 2025年2月: JabilがPharmaceutics International Inc.を買収し、統合されたヘルスケア機能を拡大しました。

* 2025年1月: NovaLinkは、物流コスト削減とUSMCAコンプライアンスに牽引されたメキシコのニアショアリングプログラムの拡大を強調しました。

* 2024年1月: Integer HoldingsがPulse Technologiesを1億4000万米ドルで買収し、精密機械加工とコーティングの提供を強化しました。

このレポートは、医療機器受託製造市場に関する詳細な分析を提供しています。本市場は、OEM(Original Equipment Manufacturer)がクラスI、II、IIIの医療機器の設計移管、部品加工、電子機器組立、滅菌、パッケージング、最終製品供給といった製造工程の一部または全体を、ISO 13485および各地域の規制ガイドラインに準拠した専門の受託製造業者(CMO)にアウトソーシングすることで生み出される価値と定義されています。使い捨ての非医療用ウェアラブル製品やOEMの自社工場での製造は対象外とされています。

市場は堅調な成長を示しており、2025年には958.1億米ドルの規模に達すると予測されています。その後、年平均成長率(CAGR)10.33%で成長し、2030年には1,566.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、OEMのコスト削減圧力によるアウトソーシングの増加、COVID-19パンデミック後の体外診断用医薬品(IVD)およびPoC(Point-of-Care)診断の需要急増が挙げられます。また、複雑なクラスIIIデバイスの開発パイプラインの拡大、高齢化社会の進展による医療機器需要の増加、関税や地政学的リスクを軽減するためのニアショアリングの動き、CMOによるスマートファクトリーやインダストリー4.0技術の導入も重要な推進力です。

一方で、市場にはいくつかの課題も存在します。OEMの統合が進むことでCMOの利益率が圧迫される傾向にあり、世界的に多様な規制経路への対応も課題です。さらに、熟練した医療技術製造人材の不足や、特殊な樹脂やチップの供給不安定性も市場の成長を妨げる要因となっています。

デバイス別では、体外診断用医薬品(IVD)デバイスが市場シェアの28.2%を占め、迅速検査プラットフォームへの継続的な需要により、アウトソーシング需要を牽引しています。その他、診断用画像診断装置、心血管デバイス、薬剤送達デバイス(注射器、ペン型注入器など)などが主要なセグメントです。サービス別では、デバイス開発・製造サービスに加え、品質管理サービスが急速に成長しています。これは、特に2025年に施行される新しいサイバーセキュリティ規制など、規制当局による監視が強化されているため、OEMが高度なQMS(品質管理システム)の専門知識を持つCMOに依存する傾向が強まっているためです。

地域別に見ると、アジア太平洋地域が年平均成長率10.5%で最も速い成長を遂げると予測されており、グローバルOEMがこの地域のコスト優位性や人材を活用しています。

競争環境においては、OEMの合併・買収が進むことでサプライヤーリストが圧縮され、CMOは規模を拡大し、垂直統合を進めるために合併する動きが見られます。オートメーションやAIといった技術的機能が、CMO間の主要な差別化要因となっています。Jabil Inc.、Flex Ltd.、Integer Holdings Corp.、Gerresheimer AGなど、多数の主要企業が市場で競合しています。

本レポートの調査は、受託製造の幹部、規制コンサルタント、OEMの調達責任者へのインタビューを含む一次調査と、公開データや企業開示情報、有料データセットを収集する二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両モデルを適用し、主要変数を考慮した多変量回帰分析を用いて行われ、高い信頼性を確保しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コスト圧力に起因するOEMアウトソーシング

- 4.2.2 COVID-19後のIVD & PoC診断の急増

- 4.2.3 複雑なクラスIIIデバイスパイプラインの拡大

- 4.2.4 高齢化社会がデバイス量を増加させる

- 4.2.5 関税および地政学的リスクを相殺するためのニアショアリング

- 4.2.6 CMOによるスマートファクトリー/インダストリー4.0の導入

-

4.3 市場の阻害要因

- 4.3.1 OEM統合によるCMOマージンの圧迫

- 4.3.2 分岐する世界の規制経路

- 4.3.3 熟練した医療技術製造人材の不足

- 4.3.4 特殊樹脂およびチップ供給の変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイス別

- 5.1.1 体外診断用(IVD)デバイス

- 5.1.2 診断用画像診断装置

- 5.1.3 循環器デバイス

- 5.1.4 薬剤送達デバイス

- 5.1.4.1 注射器

- 5.1.4.2 ペン型注入器

- 5.1.4.3 その他

- 5.1.5 内視鏡デバイス

- 5.1.6 眼科デバイス

- 5.1.7 整形外科デバイス

- 5.1.8 歯科デバイス

- 5.1.9 その他のデバイス

-

5.2 サービス別

- 5.2.1 デバイス開発・製造サービス

- 5.2.1.1 デバイスエンジニアリング

- 5.2.1.2 プロセス開発

- 5.2.1.3 デバイス製造

- 5.2.2 品質管理サービス

- 5.2.2.1 検査・試験

- 5.2.2.2 包装バリデーション

- 5.2.3 組立・完成品サービス

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Jabil Inc.

- 6.3.2 Flex Ltd.

- 6.3.3 Integer Holdings Corp.

- 6.3.4 Gerresheimer AG

- 6.3.5 TE Connectivity Ltd.

- 6.3.6 Nordson Corporation

- 6.3.7 Celestica Inc.

- 6.3.8 Synecco

- 6.3.9 Teleflex Incorporated

- 6.3.10 Sanmina Corporation

- 6.3.11 Phillips-Medisize (Molex)

- 6.3.12 Viant Medical

- 6.3.13 Nissha Medical Technologies

- 6.3.14 Heraeus Medical Components

- 6.3.15 SteriPack Group

- 6.3.16 Biomerics

- 6.3.17 Nortech Systems Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器受託製造とは、医療機器メーカーが自社製品の製造工程の一部、または全部を、専門的な技術と設備を持つ外部の製造受託企業に委託するビジネスモデルでございます。これは、単に製品を組み立てるだけでなく、設計支援、開発、試作、量産、品質管理、さらには薬事申請のサポートまで、多岐にわたるサービスを含むことが一般的です。医療機器の製造には高度な専門知識、厳格な品質管理体制、そして多額の設備投資が必要とされるため、この受託製造は医療機器産業において不可欠な存在となっています。

受託製造の形態は多種多様でございます。大きく分けて、委託元が設計を行い、受託企業が製造を担当する「OEM(Original Equipment Manufacturing)」、受託企業が設計から製造まで一貫して手掛ける「ODM(Original Design Manufacturing)」がございます。近年では、開発段階から製造までを包括的に支援する「CDMO(Contract Development and Manufacturing Organization)」の需要が高まっております。これは、医療機器の複雑化や開発期間の短縮が求められる中で、受託企業が持つ専門的な知見やノウハウを開発初期から活用することで、より効率的かつ高品質な製品開発を目指すものでございます。また、製造工程別に見ると、精密部品の加工、ユニットの組み立て、最終製品の組み立て、滅菌処理など、特定の工程に特化した受託も広く行われております。

医療機器メーカーが受託製造を利用する主な利点は、コスト削減、開発期間の短縮、品質向上、そしてコア事業への集中でございます。自社で全ての製造設備を保有し、専門人材を育成するには莫大な投資と時間が必要となりますが、受託企業を活用することで、これらの負担を軽減できます。特に、スタートアップ企業や中小企業にとっては、自社工場を持たずに製品を市場に投入できるため、事業展開の大きな推進力となります。また、受託企業は複数のメーカーから受注することで、特定の技術や品質管理に関するノウハウを蓄積し、それを委託元の製品に還元することで、製品全体の品質向上にも貢献いたします。

医療機器受託製造を支える関連技術は多岐にわたります。例えば、微細な部品を正確に加工する精密加工技術、生体適合性の高い樹脂材料を成形する技術、医療機器に不可欠な清浄度を保つクリーンルーム技術、そして最終製品の安全性を確保するための滅菌技術(EOG滅菌、ガンマ線滅菌、高圧蒸気滅菌など)が挙げられます。さらに、近年ではIoTやAIを活用した生産ラインの最適化、自動検査による品質管理の高度化、ロボットによる自動組み立てなど、デジタル技術の導入も進んでおります。これらの技術は、生産効率の向上だけでなく、トレーサビリティの確保や品質保証の強化にも寄与しております。

医療機器受託製造の市場背景には、いくつかの重要な要因がございます。まず、医療技術の高度化と多様化により、医療機器の構造が複雑化し、製造に求められる技術レベルが飛躍的に向上している点が挙げられます。これにより、特定の専門技術を持つ受託企業の価値が高まっております。次に、医療機器分野における新興企業の増加です。これらの企業は、研究開発に特化し、製造は外部に委託するケースが多く、受託製造市場の拡大を牽引しております。また、大手医療機器メーカーも、固定費の削減やコア事業への集中戦略の一環として、外部委託を積極的に活用する傾向にございます。グローバル化の進展も重要な要素であり、各国の複雑な薬事規制に対応できる受託企業の存在は、海外市場への展開を目指すメーカーにとって不可欠でございます。

一方で、市場には課題も存在いたします。最も重要なのは、品質保証における委託元と受託元の責任分界の明確化でございます。医療機器は人命に関わる製品であるため、厳格な品質管理とトレーサビリティが求められます。また、製品設計や製造に関する機密情報の保護、サプライチェーンの安定性確保、そして高度な技術と薬事知識を兼ね備えた人材の育成も、業界全体の課題となっております。これらの課題に対し、受託企業は、より強固な品質管理体制の構築、情報セキュリティ対策の強化、そして継続的な技術革新と人材投資を通じて対応していく必要がございます。

今後の展望としましては、CDMOモデルのさらなる進化が期待されます。開発初期段階からの参画や共同開発が増加し、受託企業が単なる製造者ではなく、イノベーションパートナーとしての役割を強化していくでしょう。また、AI、IoT、ビッグデータといったデジタル技術の活用は、生産効率の向上、品質管理の高度化、そして予知保全など、製造プロセスのあらゆる面で進化をもたらします。個別化医療や再生医療といった新たな医療分野の台頭は、少量多品種生産や高度な細胞培養技術など、より専門的で柔軟な製造体制を求めるため、受託製造の重要性は一層高まる見込みでございます。

さらに、グローバル市場への展開支援や、国際的な薬事規制への対応能力の強化も、受託企業に求められる重要な要素となります。環境・社会・ガバナンス(ESG)への配慮も不可欠であり、サステナブルな製造プロセスの導入や倫理的なサプライチェーンの構築が推進されるでしょう。業界内では、M&Aによる受託企業の規模拡大やサービス範囲の拡充が進み、より包括的なソリューションを提供する企業が増加すると予測されます。単なる製造に留まらず、設計提案、材料選定、薬事コンサルティングなど、高付加価値なサービスを提供することで、医療機器受託製造は今後も医療産業の発展に大きく貢献していくことと存じます。