医療機器試験サービス市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

医療機器試験サービス市場レポートは、サービスタイプ別(生体適合性試験、滅菌・微生物試験、材料特性評価・分析化学など)、開発段階別(前臨床など)、機器クラス別(クラスIなど)、エンドユーザー別(医療機器OEMなど)、および地域別(北米など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

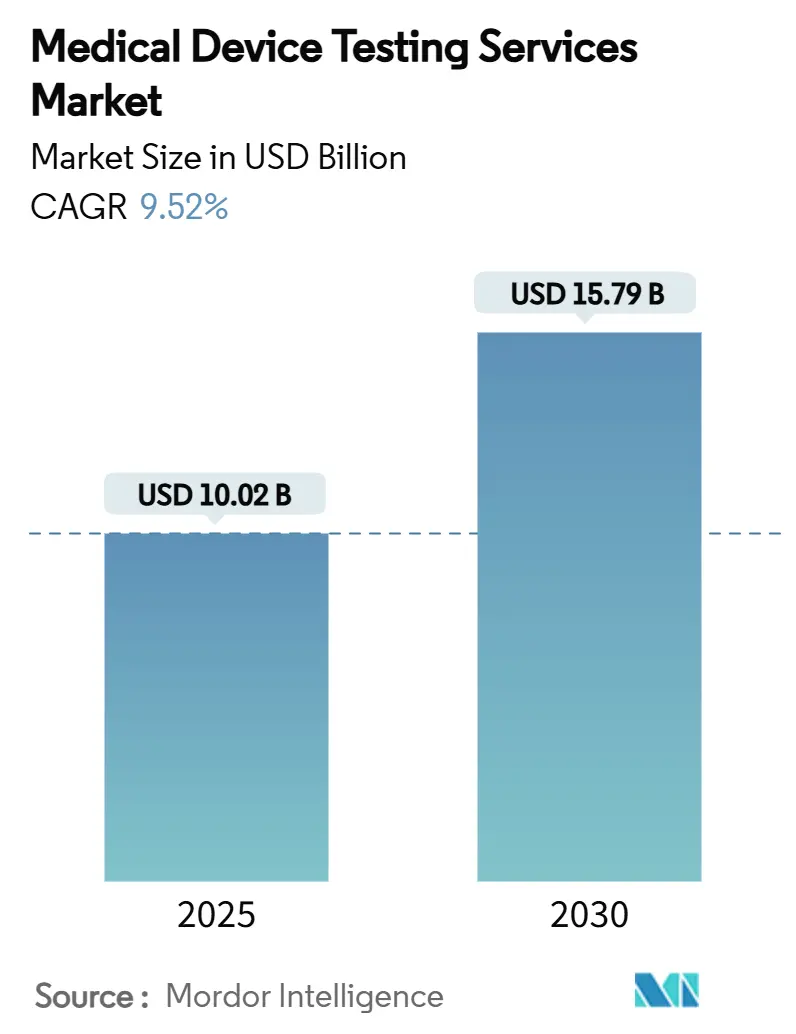

医療機器試験サービス市場は、2025年に100.2億米ドルに達し、2030年には157.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.52%です。この成長は、世界的な規制強化、AI搭載型埋め込み型機器やコネクテッドウェアラブルの急増、製品ライフサイクルの短期化、アジア太平洋地域におけるISO準拠の監視体制の進展など、複数の要因によって推進されています。一方で、シミュレーションツールの導入は一部の従来のウェットラボ試験の収益を減少させる可能性があり、インシリコとベンチ試験の専門知識を組み合わせたプロバイダーが有利になる傾向にあります。市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要なプレイヤーには、Eurofins Scientific、SGS SA、Intertek Group plc、TÜV SÜD AG、WuXi AppTecなどが挙げられます。

主要なレポートのポイント

* サービスタイプ別: 生体適合性試験が2024年に市場シェアの29.56%を占め、電気安全性およびEMC(電磁両立性)試験が2030年までに13.44%の最速CAGRで成長すると予測されています。

* 開発段階別: 前臨床試験が2024年に市場規模の44.56%を占め、市販後監視試験が2030年までに12.78%のCAGRで進展すると見込まれています。

* 機器クラス別: クラスII機器が2024年に世界の試験需要の51.24%を占め、クラスIII機器の試験は2030年までに13.77%のCAGRで成長する予定です。

* エンドユーザー別: 医療機器OEMが2024年に総需要の56.73%を占め、受託研究機関(CRO)は2030年までに11.83%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に36.58%の収益シェアを維持しましたが、アジア太平洋地域は予測期間を通じて12.04%の最も強いCAGRを示すでしょう。

市場の動向と洞察

成長要因:

* 厳格なグローバル規制要件によるアウトソーシング試験の加速: FDAの2024年3月のサイバーセキュリティ更新やEU-MDR(欧州医療機器規則)の厳格化により、メーカーは認定された第三者機関への試験委託を増やしています。ISO 17025に準拠し、専門的な設備と継続的に更新される品質システムを持つ外部ラボが、コンプライアンスの複雑さを乗り越える上で重要なパートナーとなっています。

* 複雑な埋め込み型機器およびウェアラブルの急速な成長: センサー、AI、ワイヤレスモジュールを統合した多機能デバイスは、生体適合性、EMC、ソフトウェアの同時検証を必要とします。FDAはAI搭載診断機器に対し、性別、民族性、併存疾患の層別でアルゴリズム性能を証明するよう求めており、IEC 60601-1-2改訂4は異なる環境での免疫レベルを義務付けています。これらのインフラを社内で開発することは費用がかかるため、OEMは外部の専門家に委託しています。

* 慢性疾患患者の増加による機器需要の拡大: 高齢化と生活習慣病の増加により、世界中で医療機器の消費が増加しています。アジア太平洋地域の医療技術支出は2030年までに2250億米ドルに達すると予測されており、これはバッチ、ロット、変更管理の検証増加に直結します。ISO、IEC、IMDRF基準との調和により、多国籍企業は単一の書類で複数の市場に対応できるようになり、試験センターのスループットが向上しています。

* 製品ライフサイクルの短期化による試験スループットの圧力: クラウド接続やSaMD(Software-as-Medical-Device)のパラダイムにより、四半期ごと、時には月ごとの機能リリースが促進されています。FDAの事前決定された変更管理計画は、アルゴリズムの微調整を可能にしますが、それでも本番環境での性能再検証が必要です。メーカーは、反復的なサイバーセキュリティスキャン、EMC回帰試験、生体適合性評価のために外部ラボの能力を活用し、迅速で再現性のあるキャパシティを求めています。

抑制要因:

* 多種多様な試験パネルにおけるコストとリードタイムの増加: 生体適合性、化学的特性評価、ソフトウェアセキュリティ、電気安全性など、広範なガイダンスが単一の書類に統合されたことで、追加の設備、人員訓練、方法検証が必要となり、コストが増加しています。FDAの生体適合性ポリシーをISO 10993-1に合わせることは、動物実験の削減を伴いますが、新たなin-vitro毒性試験設備への投資を促し、最終的にメーカーに費用が転嫁されます。

* インシリコシミュレーションの採用による一部のウェットラボ収益の減少: 高精度な計算モデルは、規制当局の承認を得られれば、血行動態、整形外科的負荷経路、電気伝播などを再現できます。FDAが仮想臨床試験を支持することで、特に漸進的な設計変更において、一部のベンチ試験や動物実験が置き換えられ、従来のラボのスループットが減少する可能性があります。シミュレーションサービスに投資するラボは損失を相殺できますが、ウェットラボの量に大きく依存するプロバイダーは成長が鈍化する可能性があります。

セグメント分析

* サービスタイプ別: 生体適合性試験が主導し、EMC試験が先行

生体適合性試験は2024年に市場シェアの29.56%を占め、埋め込み型、侵襲型、または長期接触型製品にとって不可欠なサービスです。電気安全性およびEMC試験は、コネクテッドハードウェアとIEC 60601-1-2の免疫改訂に牽引され、2030年までに13.44%のCAGRで最速の成長を予測しています。滅菌および微生物学試験は安定したシェアを維持し、分析化学は重要性を増しています。包装および貯蔵寿命検証は、FDAがリアルタイムの経年変化を重視しているため拡大しています。サイバーセキュリティおよびAIアルゴリズム監査は、プロジェクト数が急増しており、今後数年で独立した柱となるでしょう。ハードウェア、ソフトウェア、データサイエンスの専門知識を統合したラボが複雑な契約を獲得し、サービスミックスは高価値で技術集約的なプロトコルへと収益をシフトさせています。

* 開発段階別: 前臨床試験が優勢、市販後監視が成長

前臨床検証は2024年に市場シェアの44.56%を占め、510(k)、PMA、CEマーク申請をサポートするベンチトップ性能、生体適合性、機械的・化学的特性評価データを提供します。臨床段階試験は、量が少ないものの、ヒト因子、重要な安全性・有効性評価、IRB(治験審査委員会)の監視、高度な統計分析を伴うため、1件あたりの収益が高くなります。市販後監視試験は、2030年までに12.78%のCAGRで拡大すると予測されており、EU-MDRがすべての市販機器クラスに対してトレンド報告、定期的な安全性更新、是正措置の確認を義務付けているため、メーカーはリアルワールドデータ分析と追跡ベンチ試験のために外部パートナーと契約しています。

* 機器クラス別: クラスIIが支配的、クラスIIIが急増

クラスII機器は2024年に世界の試験支出の51.24%を占め、輸液ポンプ、外科用エネルギーシステム、画像診断アクセサリーなどの中リスク製品が安定したラボ需要を生み出しています。クラスI機器は、主に一般的な管理下にあるため、バイオバーデンや電気安全性試験の需要は控えめですが安定しています。クラスIII機器の申請は、ユニット数は少ないものの、2030年までに13.77%のCAGRで拡大し、市場シェアを伸ばすでしょう。人工心臓補助装置や神経刺激装置などの生命維持型埋め込み型機器は、広範な前臨床、大型動物、ヒト因子、市販後プログラムを必要とし、中リスク製品の5~10倍の試験予算を要します。FDAが臨床性能とベネフィット・リスク評価を重視する傾向にあるため、メーカーは毒性学、シミュレーション使用、血行動態、アルゴリズム検証を統合した品質システムを持つラボと提携しています。

* エンドユーザー別: OEMが支出を牽引、CROが加速

医療機器OEMは2024年の収益の56.73%を占め、生体適合性、滅菌、EMC、サイバー評価など、体系的なアウトソーシングを推進する主要な顧客グループです。受託製造機関(CMO)は、GMP(医薬品製造管理および品質管理基準)遵守のためのロットリリースおよびプロセス検証試験に資金を提供することで、安定した中程度のシェアを貢献しています。受託研究機関(CRO)は、2030年までに11.83%のCAGRで成長すると予測される。これは、医療機器開発の複雑化と、専門的な試験サービスへの需要の高まりに起因する。

* 地域別: 北米が市場をリード

北米は、2024年の市場収益の38.22%を占め、医療機器試験市場を支配しています。これは、確立された医療インフラ、FDAの厳格な規制枠組み、および主要な医療機器メーカーの存在によるものです。欧州は、EU MDR(医療機器規則)の導入により、試験および認証サービスへの需要が高まっており、堅調な成長が見込まれます。アジア太平洋地域は、医療費の増加、高齢化人口、および医療観光の台頭により、最も急速に成長する地域となるでしょう。特に中国とインドは、国内メーカーの増加と政府による医療機器産業への投資により、大きな成長機会を提供しています。

本レポートは、「世界の医療機器試験サービス市場」に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリーが含まれており、市場の全体像を把握することができます。

市場概況では、2025年から2030年にかけて、世界の医療機器試験サービス市場が年平均成長率(CAGR)9.52%で成長し、市場規模は100.2億米ドルから157.9億米ドルに拡大すると予測されています。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

1. 厳格なグローバル規制要件: 医療機器に対する世界的な規制が厳格化しており、外部委託試験の需要が加速しています。

2. 複雑な埋め込み型・ウェアラブル機器の急速な成長: 高度な技術を要する埋め込み型機器やウェアラブル機器の普及が、新たな試験ニーズを生み出しています。

3. 慢性疾患患者の増加: 慢性疾患患者の増加に伴い、医療機器の需要が増大し、それに伴う試験量も増加しています。

4. 製品ライフサイクルの短縮: 製品のライフサイクルが短くなることで、試験の処理能力に対する圧力が強まっています。

5. EU-MDR市販後監視規則: EU医療機器規則(EU-MDR)による市販後監視(PMS)の義務化により、製品ライフサイクル全体を通じた実世界性能データの収集と検証が求められています。

6. SaMD(Software-as-Medical-Device)のサイバーセキュリティ・AIアルゴリズム検証: 医療機器としてのソフトウェア(SaMD)におけるサイバーセキュリティとAIアルゴリズムの検証が重要性を増しています。

一方で、市場の成長を阻害する要因も存在します。

1. 多種試験パネルのコストと所要時間の増加: 複数の試験を組み合わせる際のコストとリードタイムの増大が課題となっています。

2. 新興地域におけるISO-17025準拠ラボ能力の不足: 新興国では、ISO-17025に準拠した試験ラボの能力が不足しています。

3. FDAのデータ完全性に関する警告: 米国食品医薬品局(FDA)によるデータ完全性に関する警告が、高額な再試験を強いるケースがあります。

4. インシリコシミュレーションの採用: インシリコシミュレーションの導入により、一部のウェットラボ試験の収益が減少する可能性があります。

市場は、サービスタイプ、開発段階、機器クラス、エンドユーザー、地域別に詳細に分析されています。

* サービスタイプ別: 生体適合性試験、滅菌・微生物試験、材料特性評価・分析化学、電気安全性・EMC試験、包装・保存期間試験などが含まれます。このうち、電気安全性および電磁両立性(EMC)試験は、コネクテッドデバイスの普及とIEC免疫基準の更新により、CAGR 13.44%で最も急速な成長が見込まれています。

* 開発段階別: 前臨床、臨床、市販後監視(PMS)の各段階に分けられます。EU-MDRなどの規制により、製品のライフサイクル全体にわたる実世界性能データの収集が義務付けられているため、市販後監視試験の重要性が高まっています。

* 機器クラス別: クラスI、クラスII、クラスIIIの医療機器が対象です。

* エンドユーザー別: 医療機器OEM、受託製造機関(CMO)、受託研究機関(CRO)などが主要な顧客層です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。特にアジア太平洋地域は、製造拠点の拡大、規制の調和、医療投資の増加により、CAGR 12.04%で最も速い成長が予測されています。

競争環境の分析では、市場集中度、市場シェア分析、Eurofins Scientific、SGS SA、Intertek Group plc、TÜV SÜD AG、WuXi AppTec、NAMSA、Nelson Labs、UL Solutions / Emergoなど多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なグローバル規制要件が外部委託試験を加速

- 4.2.2 複雑な埋め込み型デバイスおよびウェアラブルの急速な成長

- 4.2.3 慢性疾患患者の増加がデバイス量を押し上げ

- 4.2.4 製品ライフサイクルの短縮が試験スループットの圧力を生み出す

- 4.2.5 EU-MDR市販後監視規則が実世界性能試験を推進

- 4.2.6 医療機器としてのソフトウェアに対するサイバーセキュリティおよびAIアルゴリズムの検証

-

4.3 市場の阻害要因

- 4.3.1 マルチモーダル試験パネルのコストと所要時間の増加

- 4.3.2 新興地域におけるISO-17025準拠のラボ能力の不足

- 4.3.3 FDAのデータ整合性に関する警告が高価な再試験を強制

- 4.3.4 インシリコシミュレーションの採用が一部のウェットラボ収益を減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 サービスタイプ別

- 5.1.1 生体適合性試験

- 5.1.2 滅菌・微生物試験

- 5.1.3 材料特性評価・分析化学

- 5.1.4 電気安全・EMC試験

- 5.1.5 包装・貯蔵寿命試験

- 5.1.6 その他

-

5.2 開発段階別

- 5.2.1 前臨床

- 5.2.2 臨床

- 5.2.3 市販後 / PMS

-

5.3 デバイスクラス別

- 5.3.1 クラスI

- 5.3.2 クラスII

- 5.3.3 クラスIII

-

5.4 エンドユーザー別

- 5.4.1 医療機器OEM

- 5.4.2 医薬品受託製造機関 (CMO)

- 5.4.3 医薬品開発業務受託機関 (CRO)

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Eurofins Scientific

- 6.3.2 SGS SA

- 6.3.3 Intertek Group plc

- 6.3.4 TÜV SÜD AG

- 6.3.5 WuXi AppTec

- 6.3.6 NAMSA

- 6.3.7 Nelson Labs

- 6.3.8 UL Solutions / Emergo

- 6.3.9 Smithers

- 6.3.10 Element Materials Technology

- 6.3.11 Charles River Laboratories

- 6.3.12 TÜV Rheinland

- 6.3.13 SGS-Brightsight

- 6.3.14 MCRA

- 6.3.15 Bureau Veritas

- 6.3.16 Tentamus Group

- 6.3.17 BSI Group

- 6.3.18 Labcorp

- 6.3.19 Veranex

- 6.3.20 Medistri

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器試験サービスは、医療機器がその安全性、有効性、および性能に関する厳格な規制要件と国際基準を満たしていることを確認するために不可欠な専門サービスでございます。これらのサービスは、医療機器の開発初期段階から市販後の監視に至るまで、製品のライフサイクル全体にわたって実施され、患者様の安全と医療の質の確保に極めて重要な役割を担っております。特に、各国の規制当局からの承認を得て市場に投入するためには、これらの試験結果が不可欠であり、多くの場合、独立した第三者機関によって客観的かつ公正に実施されることが求められます。

医療機器試験サービスには多岐にわたる種類がございます。まず、電気的安全性試験は、医療機器が感電や火災などの電気的な危険性をもたらさないことを確認するために行われます。これには、IEC 60601-1などの国際規格への適合が求められます。次に、EMC(電磁両立性)試験は、医療機器が他の電子機器に電磁妨害を与えず、また外部からの電磁妨害によって誤動作しないことを検証します。生物学的安全性試験は、ISO 10993シリーズに準拠し、医療機器の材料が生体適合性を有し、細胞毒性、感作性、刺激性などの有害反応を引き起こさないことを評価します。性能試験は、機器が意図された機能を正確かつ安定して発揮するか、その精度、再現性、耐久性などを検証するもので、機器の有効性を直接的に証明します。また、ソフトウェア検証は、医療機器に組み込まれたソフトウェアの信頼性、安全性、機能性を確認し、誤作動のリスクを低減します。滅菌バリデーションは、滅菌プロセスが確実に微生物を死滅させ、無菌性を保証することを検証するもので、EOガス滅菌、高圧蒸気滅菌、放射線滅菌など、滅菌方法に応じた評価が行われます。さらに、輸送中の衝撃や振動、温度変化に対する耐性を評価する輸送試験や、様々な環境下での動作を確認する環境試験、ユーザーインターフェースの使いやすさや誤操作防止を評価するユーザビリティ試験なども重要な試験項目でございます。

これらの試験サービスは、様々な用途で活用されております。最も主要な目的は、PMDA(医薬品医療機器総合機構)やFDA(米国食品医薬品局)、CEマーキングなどの薬事承認申請に必要なデータを提供することです。これにより、医療機器が安全かつ有効であることを公的に証明し、市場への投入が可能となります。また、製品開発の初期段階から試験を実施することで、潜在的な問題を早期に発見し、設計改善に繋げることで製品の品質向上に貢献します。さらに、試験を通じて機器の潜在的な危険性を特定し、適切な対策を講じることでリスク管理を強化します。市場投入後も、定期的な再評価や改良のための試験を通じて品質維持・改善が図られます。国際市場への展開を目指す企業にとっては、各国の異なる規制要件に適合するための試験が不可欠であり、グローバル展開を強力にサポートいたします。

医療機器試験サービスを支える関連技術も日々進化しております。試験の精度と効率を高めるために、高精度測定機器が不可欠であり、各種センサー、アナライザー、シミュレーターなどが用いられます。また、実機試験の補完や効率化のために、シミュレーション技術が活用されており、物理シミュレーションや生体シミュレーションによって、開発初期段階での検証やリスク評価が可能になります。試験データの収集、解析、レポート作成、トレーサビリティ確保には、データ解析・管理システムが重要な役割を果たします。近年では、AI(人工知能)や機械学習が試験プロセスの自動化、データ解析の高度化、異常検知などに活用され始めております。反復的な試験作業の自動化や人為的ミスの削減にはロボティクスが貢献し、ネットワーク接続型医療機器の普及に伴い、サイバーセキュリティ技術を用いたセキュリティ評価も必須となっております。

医療機器試験サービスの市場背景は、いくつかの重要な要因によって形成されております。世界的な高齢化社会の進展は、医療ニーズの増大と医療機器市場の拡大を促しており、これに伴い試験サービスの需要も高まっております。また、AI、IoT、ロボット技術などの導入により、医療機器はますます高度化・複雑化しており、試験項目が増加し、より専門的な知識と設備が求められるようになっております。EUのMDR(医療機器規則)やIVDR(体外診断用医療機器規則)、日本のQMS省令改正など、グローバルな規制強化も市場を牽引する大きな要因であり、より厳格な要求事項への適合が求められております。デジタルヘルスやコネクテッド医療機器の普及は、ソフトウェア検証やサイバーセキュリティ試験の重要性を飛躍的に高めております。さらに、部品や材料の調達先が多様化するサプライチェーンの複雑化は、品質管理の重要性を一層高めており、専門知識と設備を持つ第三者機関へのニーズが拡大しております。

将来の展望として、医療機器試験サービスはさらなる進化を遂げると予想されます。まず、試験の自動化・効率化は、AIやロボット技術の活用により一層進展し、試験時間の短縮とコスト削減が期待されます。これにより、開発期間の短縮にも貢献するでしょう。また、バーチャル試験やシミュレーション技術の活用拡大により、開発初期段階での検証がより精密に行えるようになり、実機試験の回数を削減し、開発コストの抑制に繋がります。ネットワーク接続型医療機器の増加に伴い、サイバーセキュリティ試験の標準化と高度化は喫緊の課題であり、多様化する脅威に対応するための新たな試験手法が確立されるでしょう。個別化医療や再生医療といった新しい医療分野の発展は、これまでにないタイプの医療機器を生み出し、それらに対応する新たな試験方法の確立が求められます。規制当局との連携を強化し、新技術への迅速な対応やガイドラインの策定を進めることも重要です。さらに、試験データの統合管理やリアルタイム分析による品質向上を目指すデータ駆動型アプローチの推進や、環境負荷の低い試験方法やリサイクル可能な材料の評価など、サステナビリティへの配慮も今後の重要なテーマとなるでしょう。これらの進化を通じて、医療機器試験サービスは、より安全で革新的な医療機器の市場投入を支え、人々の健康と福祉に貢献し続けることが期待されております。