医療機器・設備物流市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療機器・設備ロジスティクス市場レポートは、製品タイプ別(医療機器、医療設備)および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

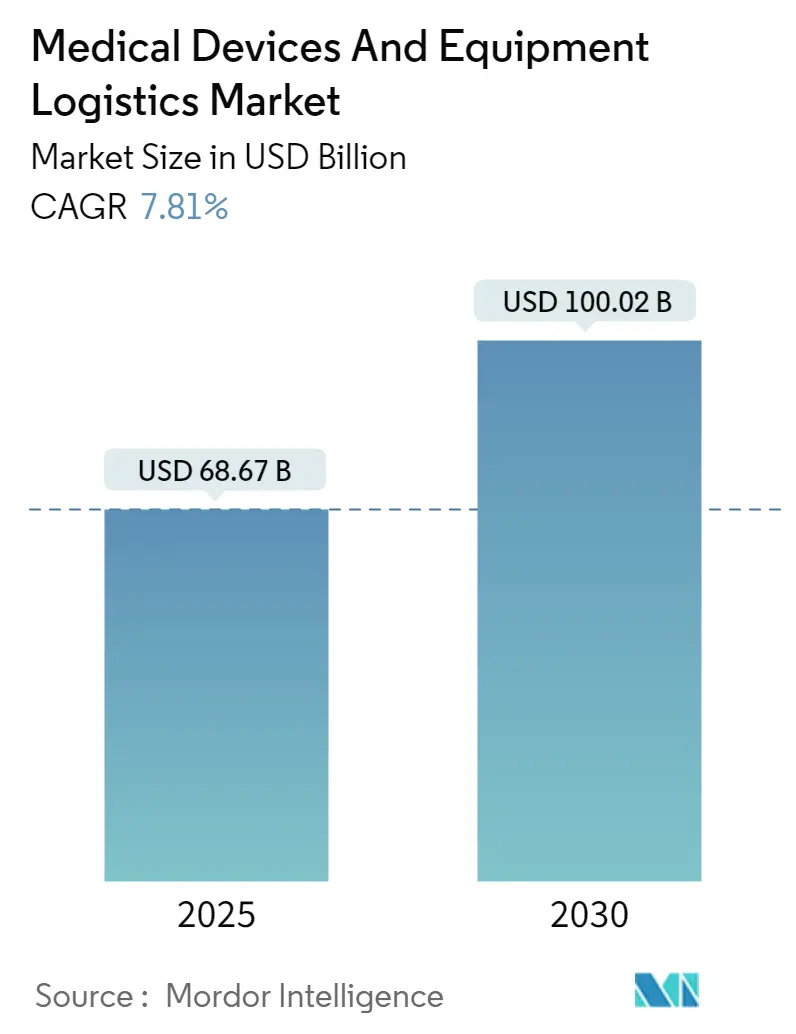

医療機器・設備ロジスティクス市場は、2030年までの予測期間において、急速な成長が見込まれています。2025年には686.7億米ドルの市場規模に達し、2030年には1000.2億米ドルに拡大すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は7.81%です。この市場において、アジア太平洋地域は最も急速に成長し、最大の市場となる見込みであり、市場集中度は低いとされています。

市場概要

医療機器・設備ロジスティクス市場は、高度なヘルスケアサービスへの需要の高まりと医療機器の技術進歩に牽引され、急速に拡大しています。製造業者やヘルスケアプロバイダーは、重要な機器のタイムリーな世界規模での配送を確実にするため、サプライチェーン業務の合理化をますます進めています。この効率化の推進は、自動化、リアルタイム追跡システム、および高度な在庫管理技術によってさらに強化され、透明性の向上とコスト削減に貢献しています。

例えば、2024年2月には、GobalMed Logistix(GMLx)がアトランタキャンパスを200%拡張し、新たに65,000平方フィートの施設を導入したと発表しました。これは、医療機器ロジスティクスおよびサードパーティサービスに対する需要の増加に直接対応するものであり、業界のロジスティクス能力における重要な進歩を示しています。また、Wingとの協力によるMedtronicのドローン配送試験のような画期的な取り組みは、ラストマイルのヘルスケアロジスティクスに革命をもたらし、より迅速で適応性の高いサプライチェーンソリューションを約束しています。さらに、特に新興経済国におけるヘルスケアインフラの世界的な拡大は、ロジスティクスプロバイダーが堅牢な流通ネットワークを確立し、増大する需要に対応するための好機を生み出しています。例えば、英国のApianは2023年12月にZiplineと提携し、NHSの医療品配送を強化しており、ヘルスケアロジスティクスにおける継続的なイノベーションの波を強調しています。

主要な市場トレンドと洞察

医療機器メーカーによる最先端ロジスティクスソリューションの統合

インスリンポンプ、ペースメーカー、糖尿病治療薬などの医療機器や治療法を製造する多国籍企業であるMedtronicは、2022年から2024年にかけて、ロジスティクスおよびサプライチェーン業務の大規模な見直しに着手しました。同社は、グローバルオペレーションおよびサプライチェーン(GOSC)、コアテクノロジー、および大規模企業顧客をターゲットとする商業戦略という3つの主要分野に焦点を当てています。これは、方向性の大きな転換を意味します。

2024年7月には、Medtronicはアイルランドで初めてドローン配送会社Wingを利用して、医療品や機器を病院に配送する企業の一つとなりました。両社はダブリンのBlackrock HealthおよびSt. Vincent’s Private Hospitalと協力し、ドローンがヘルスケアでどのように利用できるかを実証するためのドローン配送試験を開始しています。MedtronicとWingのこの取り組みは、医療機器市場における最先端のロジスティクスソリューション統合の重要性が高まっていることを示しており、競合他社や業界関係者もこれに追随し、サプライチェーンの効率と顧客サービスの向上に向けた革新的な技術の採用を加速させる可能性があります。

英国の医療機器製造がロジスティクス産業を推進

2022年、国家統計局の報告によると、英国の医療・歯科用器具および用品製造業の粗付加価値(GVA)は約29.8億ポンド(38.1億米ドル)に達しました。この一貫した成長は、同産業の経済的重要性を示しており、英国における医療器具の生産と需要の増加を反映しています。

産業の拡大に伴い、堅牢なサプライチェーンと流通ネットワークが極めて重要になります。これらのネットワークは、医療製品の効率的な世界規模での輸送、医療施設への迅速な供給、および厳格な規制への準拠を確保するために不可欠です。製造量の増加は、温度管理された保管、自動在庫システム、専門輸送ソリューションなどの最先端のロジスティクス技術への投資も促進しています。UK-Medを通じてロシアのウクライナ侵攻の影響を受けた市民に医療品を提供したような最近の人道支援活動は、同産業が世界のヘルスケアを支援する役割をさらに強調しています。要するに、英国の医療・歯科用品製造業におけるGVAの増加は、国内外で重要なヘルスケア機器のアクセスと利用可能性を広げる上で、ロジスティクスが不可欠な役割を担っていることを強調しています。

競争環境

医療機器・設備ロジスティクス市場は競争が激しく、グローバルなロジスティクス大手からニッチなサービスプロバイダーまで、多様なプレーヤーが存在します。UPS Healthcare、DHL Supply Chain、FedEx Healthcare Solutions、Kuehne + Nagel、Ceva Logisticsといったロジスティクス大手企業が市場を牽引しています。これらの業界の巨人は、広範なグローバルネットワーク、最先端技術、および堅牢なサービス群を活用しています。一方、Cardinal Health、Owens & Minor、DB Schenkerなどの専門プレーヤーは、倉庫保管、流通、在庫管理を含むヘルスケア分野に特化したロジスティクスソリューションを提供することで、独自のニッチを確立しています。

市場浸透を広げ、サービスポートフォリオを充実させるために、ロジスティクス企業とヘルスケア関係者間の協力が増加しています。IoT、AI、ブロックチェーンなどの技術の導入は、ロジスティクスチェーンの効率と透明性を高める上で極めて重要です。さらに、医療機器ロジスティクスにおける厳格な監視を考慮すると、規制遵守と品質保証への揺るぎないコミットメントが引き続き最重要課題となっています。

最近の業界動向

* 2024年4月: UPS Healthcareは、イタリアでの事業拡大に5,500万ユーロ(6,000万米ドル)を投資しました。この投資により、ローマ近郊のパッソ・コレセとローディのソマリアに合計10万平方メートルの倉庫スペースが追加されます。UPS Healthcareは、この資金投入により、パッソ・コレセとソマリアの施設を厳格な流通および製造慣行に適合させ、医療品および医薬品の安全な保管を確保することを目指しています。

* 2024年2月: FedEx Corp.の子会社であるFedEx Expressは、ムンバイに「FedExライフサイエンスセンター」を開設しました。これは、インドおよび世界の臨床試験サプライチェーンにおける画期的な出来事です。この新しいセンターは、インド国内および国際的に臨床試験に参加するヘルスケアクライアントの保管およびロジスティクスニーズに対応するように設計されています。

医療機器・設備ロジスティクス市場に関する本レポートは、医療機器および設備の輸送、保管、流通に関わる包括的な分析を提供しています。この市場は、製造業者から病院、診療所、患者といった最終使用者に至るまで、医療製品を効率的、安全、かつ法規制に準拠して届けるための一連の活動、サービス、関係者を網羅しています。

本レポートは、調査の成果物、前提条件、および調査範囲を明確に定義する導入部から始まります。また、分析方法論や調査フェーズを含む詳細な研究方法論についても解説しています。

市場規模に関して、2024年には633.1億米ドルと推定されたこの市場は、2025年には686.7億米ドルに達し、2030年までには7.81%の年平均成長率(CAGR)で成長し、1000.2億米ドルに達すると予測されています。

市場は主に製品タイプ別と地域別にセグメント化されています。製品タイプ別では「医療機器」と「医療設備」の二つに大別されます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東アフリカ(GCC諸国、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域およびその主要国が詳細に分析されています。特に、アジア太平洋地域は2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、その動向が注目されます。

市場のダイナミクスとしては、主に二つの推進要因が挙げられます。一つは「ヘルスケアサービスの世界的拡大」であり、もう一つは「技術の進歩」です。これらが市場成長を強力に後押ししています。一方で、市場の成長を抑制する要因としては、「高い運用コスト」と「規制の複雑さ」が存在します。これらの課題への対応が市場の持続的成長には不可欠です。市場の機会としては、「新興市場への拡大」と「ヘルスケアプロバイダーとの戦略的パートナーシップおよびコラボレーションの構築」が重要視されており、これらが新たなビジネスチャンスを生み出す可能性を秘めています。

市場の洞察では、現在の市場シナリオ、最新の技術トレンド、サプライチェーンおよびバリューチェーンの分析、業界における政府規制の影響、技術的進歩、そして地政学的要因やパンデミックが市場に与える影響など、多角的な視点から市場を深く掘り下げています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった業界の魅力度も詳細に評価されています。

競争環境においては、UPS Healthcare、DHL Supply Chain、FedEx Healthcare Solutions、Kuehne + Nagel、Ceva Logistics、Cardinal Health、Owens & Minor、DB Schenker、DSV、World Courierといった主要なプレーヤーが挙げられており、市場の集中度についても概観されています。これらの企業は、市場における競争優位性を確立するために様々な戦略を展開しています。

本レポートは、市場の機会と将来のトレンドに関する分析も提供しており、今後の市場の方向性を示唆しています。また、付録として、マクロ経済指標、輸送・保管部門への投資に関する資本フロー、Eコマースおよび消費者支出関連統計、外部貿易統計といった豊富な補足情報が提供されており、市場分析の信頼性と深さを高めています。

このレポートは、医療機器・設備ロジスティクス市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

- 2.1 分析方法

- 2.2 調査フェーズ

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 技術トレンド

- 4.3 サプライチェーン/バリューチェーン分析に関するインサイト

- 4.4 業界における政府規制に関するインサイト

- 4.5 業界における技術進歩に関するインサイト

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 ヘルスケアサービスの世界的拡大

- 5.1.2 技術の進歩

-

5.2 市場の阻害要因

- 5.2.1 高い運用コスト

- 5.2.2 規制の複雑さ

-

5.3 市場機会

- 5.3.1 新興市場への拡大

- 5.3.2 ヘルスケアプロバイダーとの戦略的パートナーシップおよびコラボレーションの構築

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 製品タイプ別

- 6.1.1 医療機器

- 6.1.2 医療設備

-

6.2 地域別

- 6.2.1 北米

- 6.2.1.1 米国

- 6.2.1.2 カナダ

- 6.2.1.3 メキシコ

- 6.2.2 ヨーロッパ

- 6.2.2.1 ドイツ

- 6.2.2.2 イギリス

- 6.2.2.3 フランス

- 6.2.2.4 イタリア

- 6.2.2.5 スペイン

- 6.2.2.6 その他のヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.3.1 中国

- 6.2.3.2 日本

- 6.2.3.3 インド

- 6.2.3.4 オーストラリア

- 6.2.3.5 韓国

- 6.2.3.6 その他のアジア太平洋

- 6.2.4 中東およびアフリカ

- 6.2.4.1 GCC

- 6.2.4.2 南アフリカ

- 6.2.4.3 その他の中東およびアフリカ

- 6.2.5 南米

- 6.2.5.1 ブラジル

- 6.2.5.2 アルゼンチン

- 6.2.5.3 その他の南米

7. 競争環境

- 7.1 市場集中度の概要

-

7.2 企業プロフィール

- 7.2.1 UPS ヘルスケア

- 7.2.2 DHL サプライチェーン

- 7.2.3 FedEx ヘルスケアソリューション

- 7.2.4 キューネ・アンド・ナーゲル

- 7.2.5 セバロジスティクス

- 7.2.6 カーディナルヘルス

- 7.2.7 オーウェンズ&マイナー

- 7.2.8 DB シェンカー

- 7.2.9 DSV

- 7.2.10 ワールドクーリエ*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標

- 9.2 資本フローに関する洞察(運輸・倉庫部門への投資)

- 9.3 Eコマースと消費者支出関連統計

- 9.4 対外貿易統計

*** 本調査レポートに関するお問い合わせ ***

医療機器・設備物流は、単に医療機器や設備を運ぶだけでなく、その保管、管理、設置、メンテナンス、さらには回収・廃棄に至るまで、サプライチェーン全体を包括的に管理する極めて専門性の高い物流サービスを指します。患者様の生命と健康に直結するため、一般的な物流とは一線を画し、品質、安全性、迅速性、そして厳格な法規制遵守が何よりも求められる特殊な分野でございます。高度な精密機器から消耗品、再生医療等製品まで多岐にわたる製品を取り扱い、それぞれの特性に応じた最適な物流プロセスが不可欠となります。

この物流には様々な種類がございます。製品の種類別では、MRIやCTスキャナーといった大型医療機器の物流は、専門技術者による設置作業や特殊な輸送手段が必要となります。内視鏡やモニターなどの精密機器は、振動や衝撃に非常に弱いため、厳重な梱包と慎重な取り扱いが求められます。注射器やガーゼ、検査キットなどの消耗品や試薬は、ロット管理や使用期限管理が必須であり、医療機関への定期的かつ安定的な供給が重要です。さらに、再生医療等製品や治験薬などは、極めて厳格な温度管理(コールドチェーン)とトレーサビリティが求められ、専門的な知識と設備が不可欠です。物流フェーズ別では、メーカーから医療機関への新品配送、修理・メンテナンス時の部品供給や機器の回収・再配送、レンタル機器の配送・回収、そして使用済み機器の回収・廃棄(環境規制や情報セキュリティへの配慮)など、機器のライフサイクル全体にわたる多様なサービスが含まれます。また、病院内の部署間移動や在庫管理を行う院内物流も、効率的な医療提供には欠かせない要素でございます。

医療機器・設備物流の用途と重要性は計り知れません。第一に、医療機関が安定的に運営され、患者様へ適切な医療が提供されるための基盤を支えています。必要な機器や消耗品が、必要な時に、必要な場所に、確実に届けられることで、医療現場は円滑に機能します。第二に、医療機器のライフサイクル全体を適切に管理することで、その安全性と有効性を維持し、医療事故のリスクを低減します。第三に、災害時やパンデミックのような緊急事態においては、医療物資の迅速かつ的確な供給が、人命救助や感染拡大防止に直結するため、その役割は極めて重要となります。また、効率的な物流は、医療コストの最適化にも貢献し、医療経営の効率化にも寄与いたします。再生医療や個別化医療といった最先端医療技術の進展に伴い、より高度で専門的な物流のニーズは今後ますます高まっていくことでしょう。

この分野を支える関連技術も日々進化しております。IoTセンサー技術は、輸送中の温度、湿度、衝撃、位置情報などをリアルタイムで監視し、異常発生時には即座に対応を可能にします。AIとデータ分析は、過去のデータに基づき需要を予測し、在庫の最適化や配送ルートの効率化に貢献します。RFIDやバーコードシステムは、個体識別を容易にし、製品のトレーサビリティを確保することで、偽造品の流通防止やリコール時の迅速な対応を可能にします。ロボティクスや自動化技術は、倉庫内でのピッキングや搬送作業、さらには院内物流の自動化を進め、人手不足の解消と作業効率の向上に寄与します。ブロックチェーン技術は、サプライチェーン全体の透明性と信頼性を高め、製品の真正性を保証する手段として期待されています。また、高度なコールドチェーン技術は、厳密な温度管理が求められる医薬品や再生医療等製品の品質を維持するために不可欠であり、情報システムとしては、WMS(倉庫管理システム)やTMS(輸配送管理システム)が、物流プロセス全体の効率化と可視化を実現しています。

市場背景としては、いくつかの重要なトレンドがございます。まず、世界的な高齢化の進展は、医療需要の増加と医療費の増大をもたらし、医療機器・設備物流の需要を押し上げています。次に、医療技術の高度化と多様化により、高額で精密な機器や、再生医療等製品のような特殊な取り扱いを要する製品が増加しており、物流の専門性が一層求められています。医薬品医療機器等法(薬機法)をはじめとする法規制の強化も重要な要素です。GQP(Good Quality Practice)やGVP(Good Vigilance Practice)といった品質管理・安全管理基準の遵守は、物流事業者にも厳しく求められ、トレーサビリティの確保は必須となっています。グローバル化の進展により、海外からの輸入や海外への輸出が増加し、国際輸送における複雑な手続きや規制への対応も課題です。近年では、災害やパンデミックを経験し、サプライチェーンの強靭化、すなわち安定供給体制の構築が喫緊の課題として認識されています。さらに、環境意識の高まりから、廃棄物処理やリサイクル、CO2排出量削減といった環境負荷低減への取り組みも物流業界に求められています。物流業界全体の人手不足も深刻な課題であり、効率化と自動化が急務となっています。

今後の展望としましては、デジタルトランスフォーメーション(DX)の加速が最も注目されます。AI、IoT、ロボティクスなどの先端技術を積極的に導入することで、物流プロセス全体の効率化、高度化、そして可視化がさらに進むでしょう。サプライチェーンのエンドツーエンドでの情報共有とリアルタイム管理が実現され、より迅速かつ柔軟な対応が可能となります。コールドチェーン技術は、再生医療等製品や個別化医療の進展に対応するため、さらに進化し、より厳密で広範囲な温度管理が求められるようになるでしょう。また、共同物流やシェアリングエコノミーの概念が医療機器・設備物流にも導入され、複数の企業が物流資源を共有することで、効率化、コスト削減、環境負荷低減が図られる可能性があります。災害時にも途切れないレジリエンスの高い物流網の構築は引き続き重要な課題であり、BCP(事業継続計画)の策定と実行が強化されるでしょう。環境配慮型物流への移行も進み、エコ輸送やリサイクル推進がより一層求められます。そして、これらの高度な物流を担う専門人材の育成も不可欠であり、高度な知識とスキルを持つ人材の需要は今後ますます高まっていくと予想されます。医療機関との連携もさらに強化され、院内物流とのシームレスな連携により、医療現場全体の効率化が図られることでしょう。