世界の医療機器市場:技術プラットフォーム別、治療用途別、エンドユーザー別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

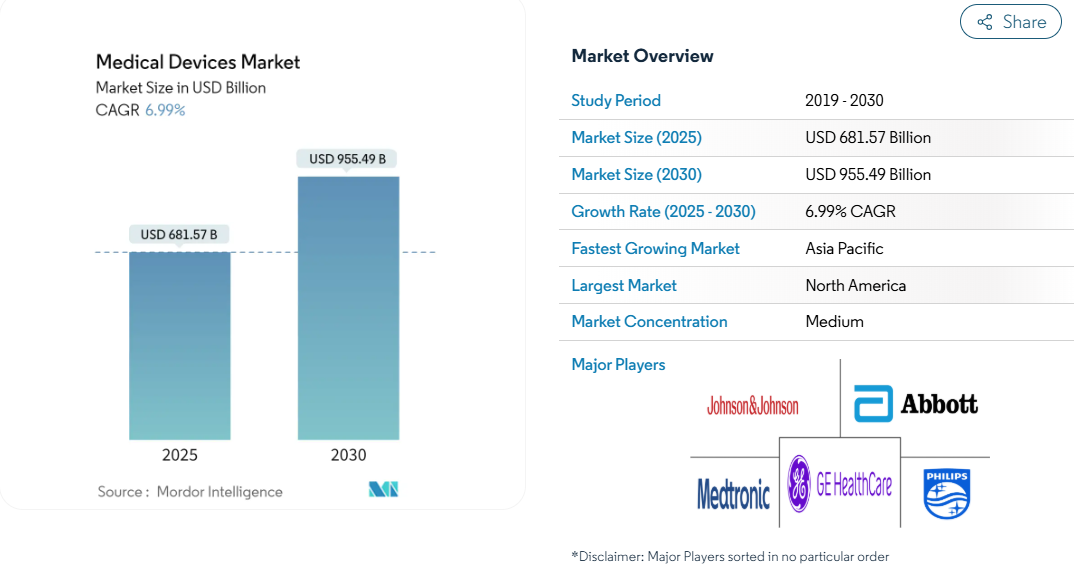

医療機器市場は現在、2025年に6,815億7,000万米ドル、2030年には9,554億9,000万米ドルに達すると予測されており、年平均成長率は6.99%で推移しています。

需要が堅調に推移している背景には、慢性疾患の蔓延、診断および治療における人工知能の急速な導入、安全基準を高めつつ世界的な製品承認を簡素化する規制改革などがあります。

メーカー各社は、重要な処置の待ち時間を短縮する5Gインフラに支えられ、リアルタイムの意思決定サポートを向上させるコネクテッド・ソフトウェア主導のソリューションを優先しています。2025年に食品医薬品局(FDA)が導入するサイバーセキュリティ義務により、セキュア・バイ・デザイン・アーキテクチャーへの投資が加速し、2026年に施行される品質システムの整合化により、多国間での上市にかかる重複コストが削減されます。

神経学、遠隔モニタリング、拡張現実(AR)トレーニングツール、外来医療技術への投資が続いており、病院中心の医療提供モデルから分散型のデータ豊富なエコシステムへの産業シフトを反映しています。

レポートの主な要点

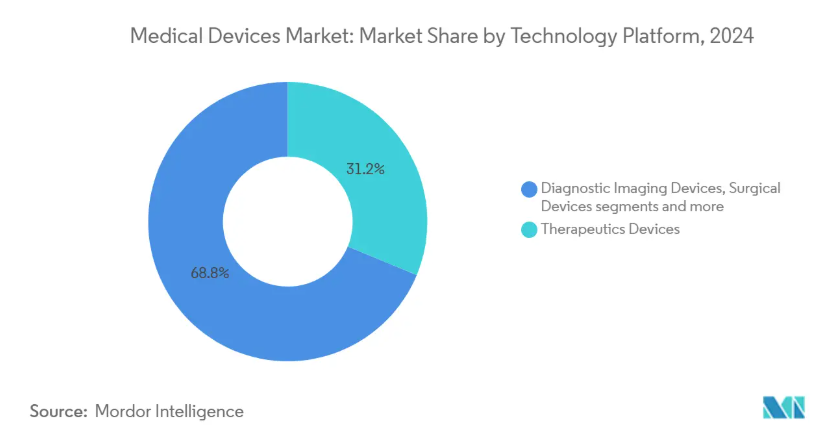

- 技術プラットフォーム別では、従来の電気機械式デバイスと使い捨てデバイスが2024年の収益の56.47%を占め、拡張/仮想現実プラットフォームは2030年までCAGR 7.78%で拡大する見込み。

- 治療用途別では、心臓病学が2024年の売上高シェア21.56%でトップ、神経学は2030年までCAGR 8.24%で急成長が予測。

- エンドユーザー別では、病院が2024年の医療機器市場シェアの88.56%を占め、外来手術センターが2030年までの予測CAGR 8.72%で最高を記録。

- 地域別では、北米が2024年に40.23%の売上シェアを獲得し、アジア太平洋地域は予測期間中に9.23%のCAGRが予測されています。

高齢化と慢性疾患の蔓延

2030年には65歳以上の高齢者が世界人口の22%を占め、その85%が少なくとも1つの慢性疾患に罹患しているため、診断、モニタリング、治療機器に対する持続的な需要が見込まれます[1]。2030年までの世界の慢性疾患関連の経済的負担は47兆米ドルに達すると予測されており、支払者は予防と遠隔監視を重視しています。パーキンソン病の罹患率は2040年までに倍増する可能性があり、適応性のある深部脳刺激とブレイン・コンピュータ・インターフェイスへの投資が促進されるため、神経学が恩恵を受けます。転倒検知と服薬アドヒアランスのためのウェアラブルは、新たな高容量カテゴリーを開拓し、金額ベースの償還モデルは、アウトカムの改善を実証するデバイスに報酬を与えます。

AIとデジタルヘルスにおける技術の進歩

FDAが2024年に承認したAI対応機器は69種類で、前年比40%増となり、画像処理、手術ロボット、意思決定支援に及びます[2]。機械学習アルゴリズムは、治療パラメーターをリアルタイムで調整するようになりました。例えば、心臓アブレーション・システムは、組織インピーダンスデータを使用してエネルギー送達を動的に調整し、処置時間を30%短縮します。5Gコネクティビティは、遠隔介入にミリ秒以下の待ち時間を可能にし、デジタル治療学はソフトウェアとハードウェアを融合して慢性期治療レジメンをパーソナライズします。これらの機能は、従来のフォームファクターにインテリジェンスを組み込むことで、対応可能な医療機器市場を拡大しています。

規制の近代化とハーモナイゼーション

FDAの所定の変更管理フレームワークにより、承認されたAI機器は事前に合意された境界内で自己更新が可能になり、アップグレードサイクルが18カ月から3カ月に短縮されます。2026年に品質システム規制がISO 13485に整合することにより、統合されたコンプライアンス経路が構築される一方、新たなサイバーセキュリティの申請ではライフサイクルセキュリティの文書化が義務付けられます。ヨーロッパでは、医療機器規制によって市販後調査が標準化される一方、コンプライアンス業務の負担が増大し、中小企業は規模の拡大を求めて提携や買収を模索するようになります。

新興市場における医療インフラ整備

中国は第14次5カ年計画でデジタルヘルスに1兆4,000億ドルを投じ、国内製造とコネクテッドケアの導入を促進。インドのアユシュマン・バラット・デジタル・ミッションは、2025年までに14億人の市民を健康記録ネットワークに登録することを目指しており、相互運用可能な機器の需要に拍車をかけています。メーカー各社は、リソースに制約のある診療所に適した、頑丈で低コストの超音波診断装置、太陽電池駆動の診断装置、スマートフォン対応の画像処理装置を設計しています。官民のコンソーシアムが資本と専門知識を提供することで、アフリカや中南米での展開が加速しています。

サプライチェーンの混乱と材料不足

半導体の不足により、2024年にはOEMの78%で医療部品のリードタイムが52週間に延長 mddionline.com。PTFEとレアアース金属の地域集中サプライヤーへの依存は、メーカーを地政学的ショックにさらすことになります。メドトロニックは、ベンダーベースを40%削減し、物流ハブを統合して回復力を強化しましたが、ニアショアリングとデュアルソーシングはコストを15~20%押し上げ、複数年にわたる展開を必要とします。小児用気管切開チューブを含む FDA の供給不足リストは、患者ケアに直結するリスクを際立たせ、不測の事態に備えた再設計と戦略的な安全在庫プログラムを余儀なくされます。

サイバーセキュリティの脅威とデータプライバシーへの懸念

医療機関では、2024年に報告された機器の脆弱性が59%増加し、インスリンポンプ、ペースメーカー、画像診断機器を標的としたランサムウェアのインシデントが123%急増しました。FDAの義務化により、セキュリティ・テストと文書化のために製品ラインごとに200万~500万米ドルが追加されるようになりました。病院は調達前に独立した侵入評価を要求しており、成熟したセキュリティ・プロトコルを持たない企業は発売を最大12カ月遅らせることになります。競争上の優位性は、強固なエンド・ツー・エンドのサイバー保護を証明できるメーカーに移行しつつあります。

セグメント分析

技術プラットフォーム別: デジタルの台頭にもかかわらず、従来型デバイスが市場を牽引

従来型の電気機械式使い捨て製品は2024年の売上高の56.47%を占め、実証済みの信頼性、確立されたワークフロー、コスト効率により、クリティカルケアにおける役割を確固たるものにしています。基本的な注射器からICUの人工呼吸器まで、その幅の広さから、新興国および高所得国の両システムにとって不可欠なものとなっています。しかし、外科医が複雑な手技に没入型の視覚化ツールを採用するにつれて、拡張現実(AR)および仮想現実(VR)機器は年平均成長率7.78%で加速しています。ARガイド付きナビゲーション・システムのFDA認可は、手術時間の短縮と合併症の減少に関する臨床的証拠を提供します。

遠隔監視ウェアラブルは、2021年以降、プログラム登録者数が3倍に増加し、現在、米国で5,000万人のユーザーをサポートしています。ジョンソン・エンド・ジョンソンのVelys Spineのようなロボット手術プラットフォームは、AIを活用して軌道計画を改良し、3Dプリントインプラントは、2024年に初のレーザープリント全膝関節クリアランスに続いて、プロトタイプから恒久的な筋骨格系アプリケーションに移行します。遠隔医療周辺機器はクラウドダッシュボードとシームレスに統合され、臨床医が遠隔で複数のバイタルを監視できるようになり、mHealthプラットフォームに診断アルゴリズムが組み込まれるにつれてその能力は拡大。ナノテクノロジーはまだ初期段階ですが、標的薬物送達や高解像度の生体内センサーに研究開発資金が集まっています。

治療用途別: 神経学の革新が循環器学のリーダーシップを上回る

循環器内科は、世界的な心血管疾患の流行と、画像診断、アブレーション、リズム管理などの成熟した機器エコシステムに支えられ、2024年の売上高で21.56%のリードを維持。しかし、神経学の進歩はさらに速く、高度な神経調節とブレイン・コンピュータ・インターフェイスの画期的な進歩により、年平均成長率は8.24%と予測されています。メドトロニックのアダプティブDBSは、リアルタイムの脳信号フィードバックにより刺激を調整するもので、オープンループからクローズドループ治療への移行を示すものです。

ロボットによる人工関節置換術は、高精度インプラントによる資産寿命の延長により、毎年35%の伸びを記録。眼科では、糖尿病網膜症を95%の感度で検出し、早期介入を可能にするAIスクリーニング・ツールを活用。一般外科では、UC Davisのパイロットプログラムにおいて、器具の精度を40%向上させる拡張現実オーバーレイの恩恵を受けています。疾患別では、機械学習が患者固有の反応を予測し、治療を自動調整するスマートインプラントの普及を促進。

エンドユーザー別:外来センターが病院の優位性に挑戦

2024年の医療機器支出の88.56%を病院が占めました。これは、高度急性期サービスと資本調達モデルが依然として入院患者を中心としたものであるためです。しかし、外来手術センター(ASC)がCAGR 8.72%で最も急成長を記録。これは、低侵襲処置と、低コストの外来患者処置に報いる償還に支えられているため。ASC対応医療機器の市場規模は、2034年までに手術件数が4,400万件に近づき、かつては病院専用であった整形外科や眼科の症例を取り込むことで、大幅に拡大すると予測されます。クリニックはポータブルイメージングを活用し、近隣のプロバイダーが紹介なしで診断を実施できるようになります。AIを活用した生体認証ハブが悪化を予測することで、在宅医療の導入が加速し、遠隔医療が高成長のフロンティアとして位置づけられます。診断検査室は自動化を追求し、AIを活用した病理検査ではがんのワークフローが50%短縮され、希少な専門知識を複雑な診察のために活用できるようになりました。

地域分析

北米は、先進的な償還制度、統合された研究キャンパス、規制当局への近接性により、2024年の売上高の40.23%を維持。強力なベンチャー資金と臨床医の賛同がファースト・イン・クラスのリリースを加速させ、ロボット、AI画像処理、リードレス心臓デバイスの早期導入を確実にします。とはいえ、アジア太平洋地域は年平均成長率9.23%で拡大を牽引しており、これは中国が国内のイノベーション奨励策やデジタル病院パイロットを通じて2025年までに医療機器市場規模を2100億米ドルに達すると予測していることが拍車をかけています。人口動態の高齢化は慢性疾患の負担を増大させ、この地域は2030年までに世界の65歳以上人口の60%を擁することになり、長期的な数量成長を維持します。

ヨーロッパの統一医療機器規制は国境を越えたハーモナイゼーションを促進し、アウトカム検証ソリューションへの需要を維持。ドイツと英国はロボット手術と画像診断の普及でリードし、フランスとイタリアは回復資金を遠隔監視インフラに割り当てます。英国のEU離脱後の道筋は市場の継続性を維持しましたが、大陸の製品には二重表示が必要であり、社内に規制チームを持つ大企業にとっては管理可能な負担です。

南米と中東・アフリカは、官民モデルが新しい病院や専門センターに資金を提供することで、新たなビジネスチャンスをもたらしています。ブラジルの国民皆保険制度により、十分なサービスを受けていない地域にも画像診断機能が拡大され、CTや超音波の需要が高まっています。湾岸協力会議諸国は、石油収入を医療ツーリズムに振り向け、ハイスペックな放射線治療や心臓病ス イートを購入しています。為替変動と輸入関税が依然として障壁となっているため、多国籍企業は現地組立の設立や地域代理店との提携を進め、アクセスや価格変動を緩和しています。

競争状況

ジョンソン・エンド・ジョンソンが888億米ドルで業界をリードし、幅広いポートフォリオとM&Aを活用してロボットとデジタル手術のエコシステムを追加。メドトロニックの332億米ドルの業績は、心臓フランチャイズの強さと、コストと回復力の改善を目的とした戦略的サプライヤーベースの40%削減を反映しています。アボット社の269億米ドルは、電気生理学とグルコースセンシングの拡大によるものです。15年間にわたる123件の買収を分析した結果、頻繁に行われる的を絞った買収が、株主還元においてメガ合併を上回ることが判明。

デジタルエコシステムが次の競争の舞台。企業は、患者向けアプリ、クラウド分析、セキュアなファームウェアを統合し、ユーザーを囲い込み、データフィードバックループを構築。ボストン・サイエンティフィックのVolt Pulsed Field Ablationとアボット社の長寿命ペースメーカーAveirは、心臓のリーダーシップを守るための反復的イノベーションの例です。シーメンス・ヘルティニアーズのバリアンとの統合は、画像診断から治療計画、リニアックに至るまで腫瘍学プラットフォームを拡大し、病院グループから評価されるワンベンダーのシンプルさを提供します。AI診断、ナノメディシン・カプセル、在宅透析をターゲットとするディスラプターは、コングロマリットが見落としている狭いニッチを開拓し、時には防衛的買収を促します。コンプライアンスコストが上昇する中、サプライチェーンの回復力、サイバーセキュリティの成熟度、規制の俊敏性が競合企業を差別化。

最近の産業動向

- 2024年3月 Stryker Corporationは、心臓ケアの向上と患者の予後改善を目的とした斬新で革新的な製品、LIFEPAK CR2自動体外式除細動器(AED)を発表。

- 2024年1月 アクセラスは、脊椎インプラント手術に使用できるラインサイダー・モジュラー式皮質システムを発売。このインプラントは、外科医が手術中に脊椎を支えるために使用される見込み。

医療機器産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 高齢化と慢性疾患の増加

4.2.2 低侵襲・AI対応デバイスの技術的融合

4.2.3 新興市場における医療インフラの拡大と支出

4.2.4 研究開発を加速するデジタルツインとインシリコ試験

4.2.5 分散型製造を可能にするポイントオブケア3Dプリンティング

4.2.6 サイバーセキュア・バイ・デザイン規制が機器の更新を促進

4.3 市場の阻害要因

4.3.1 厳しく断片化された規制経路

4.3.2 保険償還の削減と価格圧力

4.3.3 地政学的なサプライチェーンのローカライゼーションの複雑さ

4.3.4 画像コンポーネント用の希土類材料の入手可能性の制限

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

4.8 価格分析

5. 市場規模と成長予測

5.1 デバイスの種類別(金額)

5.1.1 画像診断機器

5.1.2 治療機器

5.1.3 手術用機器

5.1.4 モニタリング機器

5.1.5 体外診断装置

5.1.6 補助器具・移動補助器具

5.1.7 歯科用機器

5.1.8 その他

5.2 技術プラットフォーム別(金額別)

5.2.1 従来の電気機械式・使い捨てデバイス

5.2.2 ウェアラブル&遠隔モニタリング

5.2.3 遠隔医療とmHealth

5.2.4 ロボット手術

5.2.5 3Dプリンティング

5.2.6 拡張現実/仮想現実(AR/VR)

5.2.7 ナノテクノロジー

5.2.8 その他

5.3 治療用途別(金額別)

5.3.1 心臓病学

5.3.2 整形外科

5.3.3 神経学

5.3.4 眼科

5.3.5 一般外科

5.3.6 その他

5.4 エンドユーザー別(金額別)

5.4.1 病院

5.4.2 クリニック

5.4.3 外来手術センター

5.4.4 在宅医療

5.4.5 診断研究所

5.5 地域別(金額別)

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 その他の中東・アフリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向などを含む)}

6.3.1 Johnson & Johnson

6.3.2 Abbott Laboratories

6.3.3 Medtronic plc

6.3.4 Siemens Healthineers AG

6.3.5 GE Healthcare Technologies Inc.

6.3.6 Stryker Corporation

6.3.7 Boston Scientific Corporation

6.3.8 Philips Healthcare

6.3.9 Becton, Dickinson and Company

6.3.10 Cardinal Health Inc.

6.3.11 Zimmer Biomet Holdings Inc.

6.3.12 Smith & Nephew plc

6.3.13 Edwards Lifesciences Corporation

6.3.14 Intuitive Surgical Inc.

6.3.15 Baxter International Inc.

6.3.16 Terumo Corporation

6.3.17 FujiFilm Holdings Corporation

6.3.18 Canon Medical Systems Corporation

6.3.19 Hologic Inc.

6.3.20 ResMed Inc.

*** 本調査レポートに関するお問い合わせ ***