医療機器向けMLCC市場 規模・シェア分析、成長トレンド、および予測 (2025年~2030年)

医療機器向けMLCC市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005、1210、その他のケースサイズ)、電圧(低電圧100V以下、中電圧100V~500V、高電圧500V超)、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器MLCC(積層セラミックコンデンサ)市場は、2025年から2030年にかけて力強い成長が見込まれており、小型化された電子機器の急速な採用が主な推進力となっています。本レポートは、誘電体タイプ、ケースサイズ、電圧、MLCC実装タイプ、および地域別に市場を分析し、2030年までの成長トレンドと予測を提供いたします。

市場概要

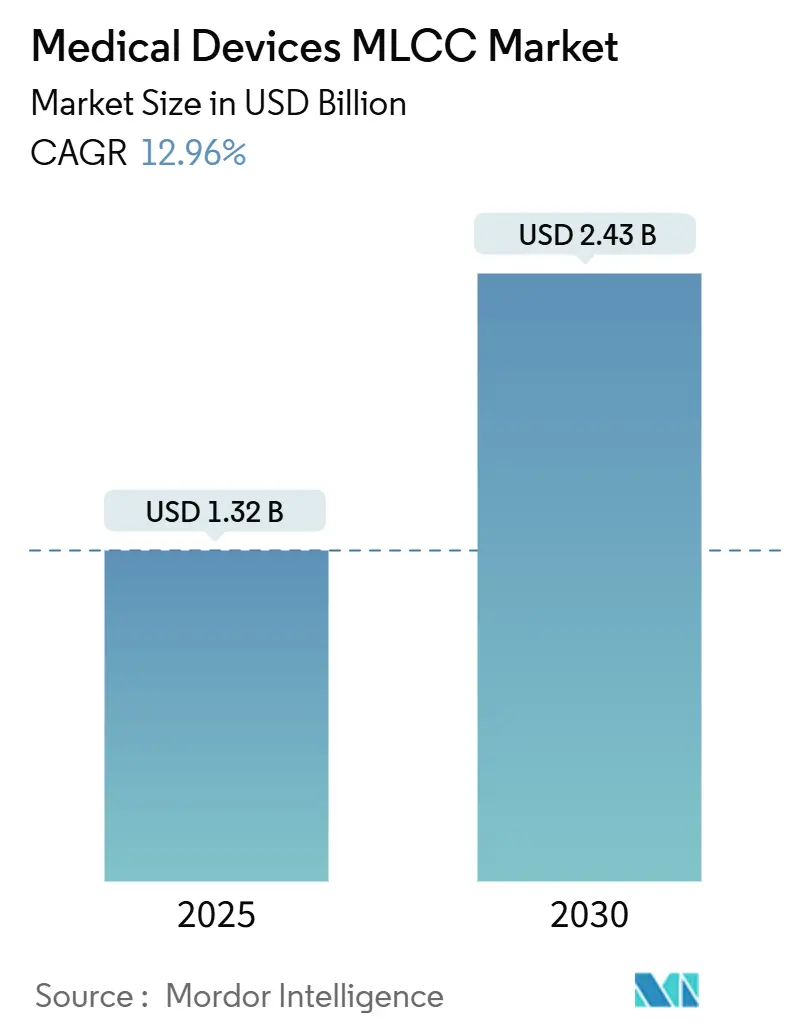

医療機器MLCC市場規模は、2025年に13.2億米ドルと推定され、2030年には24.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.96%です。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は高いと評価されています。

主要なレポートのポイント

* 誘電体タイプ別: Class 1 MLCCが2024年に62.70%の市場シェアを占め、特に埋め込み型医療機器向けのClass 1は2030年までに14.10%の最速CAGRで成長すると予測されています。

* ケースサイズ別: 201フォーマットが2024年に56.48%の市場規模を占め、402フォーマットは2030年までに13.88%のCAGRで成長すると見込まれています。

* 電圧定格別: 低電圧(100V以下)ユニットが2024年に59.34%の市場規模を占めましたが、高電圧(500V超)グレードは2030年までに13.40%のCAGRで上昇すると予想されています。

* MLCC実装タイプ別: 表面実装デバイスが2024年の収益の41.70%を占めましたが、メタルキャップバージョンは13.54%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に57.69%の収益シェアで市場を支配し、北米は2030年までに14.22%のCAGRで拡大すると予測されています。

市場の動向と洞察:促進要因

医療機器MLCC市場の成長を牽引する主な要因は以下の通りです。

1. 埋め込み型医療機器の小型化: ペースメーカーなどの機器において、0402サイズのMLCCが47µFの容量を提供することで、エンクロージャを最大30%小型化できるようになりました。Class 1 C0G組成は、体温範囲での電圧安定性を確保するため、依然として好まれています。この要因はCAGRに+2.8%の影響を与え、北米と欧州での早期採用が見られ、中期的(2~4年)な影響があります。

2. コネクテッドウェアラブルと遠隔医療モニターの普及: スマートヘルスウェアラブルの出荷台数は2025年には8億台を超えると予想されており、各デバイスにはオンデバイスAIエンジンをサポートするための超低ESRを持つMLCCが多数組み込まれています。FDAのサイバーセキュリティガイダンスにより、デバイス開発者はより厳密な許容誤差と長期的な経年安定性を持つ部品を指定するようになり、低価格の汎用コンデンサの採用は減少しています。この要因はCAGRに+3.2%の影響を与え、アジア太平洋地域の消費者市場が牽引し、短期的(2年以内)な影響があります。

3. 高信頼性受動部品への規制強化: ISO 13485の改訂により、部品レベルでのプロセス変更通知と拡張された故障ツリー解析が義務付けられ、車載グレードのAEC-Q200テストが重要な医療用電子機器の事実上のベンチマークとなっています。粉末の出所、焼結スケジュール、電極めっき化学を公開できるMLCCベンダーは、優先サプライヤーとしての地位を獲得しています。欧州MDRは、体液と接触する受動部品の臨床評価を要求しており、長年の実績と生体適合性データを持つ企業がさらに有利になっています。この要因はCAGRに+2.1%の影響を与え、北米と欧州が先行し、アジア太平洋地域にも拡大しており、長期的(4年以上)な影響があります。

4. 在宅医療用ポータブル診断機器の拡大: 家庭で使用されるポイントオブケア分析装置は、血糖値計や輸液ポンプのバッテリー稼働時間を最大化するために、マイクロアンペア以下の漏れ電流を制限するMLCCに依存しています。設計者は、-10°Cから45°Cの温度範囲で静電容量を維持し、テスト精度を厳密な医療誤差範囲内に保つ低損失誘電体を指定します。この要因はCAGRに+2.4%の影響を与え、北米と欧州が先行し、アジア太平洋地域で台頭しており、中期的(2~4年)な影響があります。

5. 神経変調マイクロ刺激装置への統合: この要因はCAGRに+1.8%の影響を与え、北米と欧州が主要な市場であり、長期的(4年以上)な影響があります。

6. ロボット手術システムにおける高電圧MLCCへの移行: この要因はCAGRに+1.3%の影響を与え、先進医療市場に集中しており、長期的(4年以上)な影響があります。

市場の動向と洞察:抑制要因

市場の成長を抑制する要因は以下の通りです。

1. BaTiO₃原材料サプライチェーンの不安定性: 高純度チタン酸バリウム粉末の不足により、1年以内に40~60%のコスト変動が発生することがあります。これは、医療グレードの化学量論と汚染仕様を満たす鉱山が限られているためです。ISO 13485の変更管理要件は、代替粉末の相互認定を遅らせ、OEMに運転資金を拘束するより大きな安全在庫を保持することを強いています。この要因はCAGRに-1.9%の影響を与え、アジア太平洋地域の製造業に深刻な影響を及ぼし、短期的(2年以内)な影響があります。

2. 主流のClass 2 MLCCの価格下落: 汎用コンデンサは年間で二桁の価格下落に直面しており、ティア1サプライヤーは高マージンの医療用および車載用部品を優先し、標準的なClass 2ラインを縮小しています。市場は、供給過剰の消費者向け部品と希少な埋め込み型認定部品との間で二極化が進んでいます。この要因はCAGRに-1.4%の影響を与え、コストに敏感なセグメントで最も深刻であり、中期的(2~4年)な影響があります。

3. ニッケル電極に関する生体適合性の懸念: この要因はCAGRに-1.1%の影響を与え、北米と欧州の規制市場に関連し、長期的(4年以上)な影響があります。

4. 超薄型ポリマーコンデンサとの競合: この要因はCAGRに-0.8%の影響を与え、小型化されたアプリケーションに集中しており、中期的(2~4年)な影響があります。

セグメント分析

* 誘電体タイプ別: Class 1 MLCCが2024年の収益の62.70%を占め、ECG、EEG、埋め込み型パルス発生器などの安定性が重要なアプリケーションで設計者に高く評価されています。Class 1の医療機器MLCC市場規模は、2030年までに14.10%のCAGRで成長すると予測されています。Class 2は体積効率が高いものの、バイアス下で静電容量が減少する可能性があり、診断精度を損なう恐れがあるため、生命維持回路での採用は制限されています。

* ケースサイズ別: 201ファミリーが2024年の収益の56.48%を占め、薬剤送達ポンプや人工内耳などの超小型部品に対する医療機器MLCC市場の嗜好を反映しています。一方、402サイズは、小型化と製造堅牢性のバランスが取れているため、エッジAIウェアラブルを駆動する高容量スタック向けに13.88%のCAGRで成長しています。

* 電圧別: 低電圧(100V以下)コンデンサが2024年に59.34%のシェアで市場を支配しており、バッテリー駆動デバイスの普及を反映しています。このセグメントは、連続血糖値モニターやスマートパッチの採用に伴い、2030年までに13.65%のCAGRで上昇すると予測されています。高電圧グレードの医療機器MLCC市場シェアは控えめですが、ロボット手術、光線療法システム、コンパクトな超音波トランスデューサーへの需要が加速的な成長を牽引しています。

* MLCC実装タイプ別: 表面実装技術が自動リフローアセンブリに好まれるため、2024年の収益の41.70%を占めました。しかし、ロボット手術やポータブル分析装置が耐衝撃性を求めるため、メタルキャップデバイスは13.54%のCAGRを記録しています。

地域分析

* アジア太平洋地域: 2024年の売上高の57.69%を占め、日本の材料科学、韓国の生産規模、中国のコスト効率の高い製造工場の相乗効果を反映しています。日本は医療グレードラインのMLCCの世界生産能力の65%以上を占め、粉末合成技術の主要なハブであり続けています。

* 北米: 堅調なスタートアップシーンと高信頼性部品を優遇する厳格なFDA規制に牽引され、2030年までに14.22%のCAGRで最も急速に成長している地域です。米国のデバイスメーカーは、生命維持回路に車載グレードの信頼性を指定することが増えており、従来のAEC-Q200ポートフォリオを持つサプライヤーに恩恵をもたらしています。

* 欧州: MDRフレームワークの下で堅調な需要を維持しており、ライフサイクルリスク管理を優先しています。ドイツのOEMは、高解像度CTスキャナーに精密なClass 1コンデンサを統合し、北欧のイノベーターは次世代の連続モニタリングパッチに小型の201パッケージを活用しています。

* 新興市場: ラテンアメリカと中東の新興市場は、病院の近代化プログラムが高度な画像診断および患者モニタリングシステムを必要とするため、未開拓の潜在力を秘めています。

競争環境

村田製作所、サムスン電機、京セラAVX、TDK、太陽誘電、Vishayの6社が2024年の出荷量の約70%を占めています。彼らの優位性は、セラミック粉末、グリーンシート成形、終端メタライゼーションに対する垂直統合された管理に起因しており、これにより品質、コスト、供給の安定性を確保し、市場での競争力を高めています。これらの主要企業は、医療機器メーカーの厳しい要件を満たすために、高信頼性、小型化、および特定の電気的特性を持つMLCCの開発に継続的に投資しています。特に、村田製作所とサムスン電機は、最先端の材料科学と製造技術を駆使して、高誘電率と低ESR(等価直列抵抗)を実現し、医療用インプラントやウェアラブルデバイス向けのソリューションを提供しています。

主要な市場プレーヤーは以下の通りです。

* 村田製作所

* サムスン電機

* 京セラAVX

* TDK

* 太陽誘電

* Vishay

* KEMET (Yageo傘下)

* Walsin Technology

* Darfon Electronics

* その他

これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて、医療用MLCC市場における地位を強化しようとしています。例えば、特定の医療アプリケーション向けにカスタマイズされたMLCCの開発や、サプライチェーンの強化などが挙げられます。

結論

医療用MLCC市場は、技術革新、厳格な規制要件、および世界的な医療インフラの近代化によって、今後も力強い成長が予測されます。特に、小型化、高信頼性、および高性能への需要は、メーカーがより高度なソリューションを開発するための主要な推進力となるでしょう。

このレポートは、医療機器向け積層セラミックコンデンサ(MLCC)市場の詳細な分析を提供しています。市場の概要、推進要因、阻害要因、セグメント別の分析、地域別の洞察、競争環境、および将来の展望について包括的に記述されています。

1. 市場概要と予測

医療機器向けMLCC市場は、2025年には13.2億米ドルと評価されており、2030年までに24.3億米ドルに達すると予測されています。この成長は、医療技術の進歩とMLCCの多様な医療アプリケーションへの統合によって牽引されています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 埋め込み型医療機器の小型化: ペースメーカーやインプラントなどの機器が小型化されるにつれて、高密度で信頼性の高いMLCCの需要が高まっています。

* コネクテッドウェアラブルおよび遠隔医療モニターの採用急増: スマートウォッチや遠隔患者モニタリングデバイスの普及により、小型で効率的なMLCCの需要が増加しています。

* 高信頼性受動部品に対する規制強化: 医療機器の安全性と性能に関する厳格な規制が、より高品質で信頼性の高いMLCCの使用を促しています。

* 在宅医療用ポータブル診断機器の拡大: 家庭での使用を目的としたポータブル診断機器の増加が、耐久性と小型化を両立したMLCCの需要を生み出しています。

* 神経変調マイクロ刺激装置への統合: 神経変調療法に用いられるマイクロ刺激装置へのMLCCの統合が進んでいます。

* ロボット手術システムにおける高電圧MLCCへの移行: ロボット手術システムの精密な制御と高出力要件に対応するため、高電圧MLCCへのシフトが見られます。

3. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* BaTiO₃原材料サプライチェーンの不安定性: MLCCの主要原材料であるチタン酸バリウム(BaTiO₃)の供給チェーンの変動が、生産コストや供給安定性に影響を与える可能性があります。

* 主流Class-2 MLCCの価格浸食: 大量生産されるClass-2 MLCCの価格競争が激化し、収益性に圧力をかけています。

* ニッケル電極の生体適合性に関する懸念: MLCCに使用されるニッケル電極の生体適合性について、一部で懸念が示されています。

* 超薄型ポリマーコンデンサとの競合: 超薄型ポリマーコンデンサなどの代替技術が、特定のアプリケーションでMLCCと競合しています。

4. 主要セグメントの動向

* 誘電体タイプ: Class 1 MLCCは、その安定した温度特性により、医療アプリケーションにおいて62.70%のシェアを占め、市場をリードしています。Class 2 MLCCも重要なセグメントです。

* 実装タイプ: メタルキャップMLCCは、手術用ロボットや堅牢な診断機器における機械的堅牢性のニーズの高まりから、13.54%の年平均成長率(CAGR)で最も急速に成長している実装技術です。その他、ラジアルリード、表面実装タイプがあります。

* 電圧: 低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)の各セグメントで分析されています。

* ケースサイズ: 201、402、603、1005、1210、その他のケースサイズがカバーされています。

5. 地域別分析

* アジア太平洋地域: 日本の材料専門知識、韓国の量産能力、中国の生産能力拡大により、収益の約60%を占める重要な地域です。

* 北米: 厳格なFDAの信頼性基準の下、2030年まで14.22%のCAGRで成長すると予測されています。

* その他、欧州、世界のその他の地域も分析対象です。

6. 競争環境

村田製作所、Samsung Electro-Mechanics、KYOCERA AVX、TDK、太陽誘電、Vishayといった主要サプライヤーが、医療機器向けMLCC市場の出荷量の約70%を占めており、市場の集中度が高いことが示されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

7. 調査方法

本レポートの調査方法は、以下のステップで構成されています。

1. データポイントの特定: MLCC市場を理解するための主要データポイント(生産量、販売、平均販売価格、リードタイムなど)を特定します。

2. 主要変数の特定: 予測モデル構築に必要な変数(原材料価格、自動車販売、家電販売、EV販売など)を特定します。

3. 市場モデルの構築: 生産データと主要な業界トレンド変数を用いて、包括的な市場推定モデルを構築します。

4. 検証と最終化: 内部数学モデルから導き出されたすべての市場数値と変数を、一次調査の専門家ネットワークを通じて検証します。

このレポートは、医療機器向けMLCC市場の現状と将来の展望を深く理解するための貴重な洞察を提供し、戦略的な意思決定を支援することを目的としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 埋め込み型医療機器の小型化

- 4.2.2 コネクテッドウェアラブルおよび遠隔医療モニターの採用急増

- 4.2.3 高信頼性受動部品に対する規制強化

- 4.2.4 在宅ケア用ポータブル診断機器の拡大

- 4.2.5 神経変調マイクロ刺激装置への統合

- 4.2.6 ロボット手術システムにおける高電圧MLCCへの移行

-

4.3 市場の制約

- 4.3.1 BaTiO₃原材料サプライチェーンの不安定性

- 4.3.2 主流のクラス2 MLCCの価格浸食

- 4.3.3 ニッケル電極に関する生体適合性の懸念

- 4.3.4 超薄型ポリマーコンデンサとの競合

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

-

5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

-

5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

-

5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 KYOCERA AVX Components Corporation

- 6.4.2 Maruwa Co., Ltd.

- 6.4.3 Murata Manufacturing Co., Ltd.

- 6.4.4 Nippon Chemi-Con Corporation

- 6.4.5 Samsung Electro-Mechanics Co., Ltd.

- 6.4.6 Samwha Capacitor Group

- 6.4.7 TAIYO YUDEN Co., Ltd.

- 6.4.8 TDK Corporation

- 6.4.9 Vishay Intertechnology, Inc.

- 6.4.10 Walsin Technology Corporation

- 6.4.11 Yageo Corporation

- 6.4.12 Panasonic Industry Co., Ltd.

- 6.4.13 Holy Stone Enterprise Co., Ltd.

- 6.4.14 KEMET Corporation

- 6.4.15 Darfon Electronics Corporation

- 6.4.16 Shenzhen Sunlord Electronics Co., Ltd.

- 6.4.17 Johanson Dielectrics, Inc.

- 6.4.18 Knowles Precision Devices (Knowles Corporation)

- 6.4.19 Exxelia Group

- 6.4.20 Würth Elektronik GmbH and Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器向けMLCC(積層セラミックコンデンサ)は、現代の医療技術を支える上で不可欠な電子部品であり、その特殊な要求に応えるために高度な技術と品質管理が求められます。ここでは、その定義から将来展望までを包括的に解説いたします。

定義

MLCC(Multi-Layer Ceramic Capacitor、積層セラミックコンデンサ)は、誘電体セラミックスと内部電極を交互に積層し、一体焼成して作られる電子部品です。電荷を蓄えたり、電圧を平滑化したり、ノイズを除去したり、信号を結合・分離したりする役割を担います。医療機器向けMLCCは、一般的な電子機器用MLCCと比較して、極めて高い信頼性、安全性、長寿命が要求される点が最大の特徴です。患者の生命に関わる機器や、体内に埋め込まれる機器に使用されるため、故障が許されない環境下での安定動作が絶対条件となります。具体的には、厳格な品質管理体制、トレーサビリティの確保、特定の医療規格(ISO 13485、IEC 60601など)への適合が求められ、小型化、高容量化、低ESR(等価直列抵抗)、低ESL(等価直列インダクタンス)といった電気的特性に加え、耐環境性(滅菌処理、体液への耐性、温度変化への対応)も重視されます。

種類

医療機器向けMLCCは、その用途や要求特性に応じて多岐にわたります。誘電体材料による分類では、温度変化に対する容量変化が小さい「温度補償用(Class 1、例:C0G/NP0)」と、高容量が得られるが温度特性を持つ「高誘電率系(Class 2、例:X5R/X7R)」が主流です。Class 1は、ペースメーカーや精密な診断機器のタイミング回路など、高い精度が求められる用途に用いられます。一方、Class 2は、電源のデカップリングやフィルタリングなど、より汎用的な用途で高容量が必要な場合に利用されます。また、構造やパッケージングの観点からは、標準的な表面実装型(SMD)チップに加え、基板のたわみによるクラックを防ぐための「ソフトターミネーション(軟性端子)タイプ」、高電圧対応タイプ、低背型、アレイタイプなどがあります。特に、体内に埋め込む機器では、極限までの小型化と高信頼性が求められるため、特殊な材料や製造プロセスを用いた超小型・高容量品が開発されています。

用途

医療機器向けMLCCは、その高い信頼性と性能から、幅広い医療機器に採用されています。診断機器では、MRI、CTスキャン、超音波診断装置において、高周波信号処理、電源の安定化、ノイズ除去に貢献します。植込み型医療機器、例えばペースメーカー、植込み型除細動器(ICD)、神経刺激装置、人工内耳などでは、小型化、低消費電力、長寿命、低リーク電流が求められ、MLCCはこれらの要求を満たす上で不可欠です。ウェアラブル医療機器(血糖値モニター、スマートウォッチ型健康管理デバイスなど)では、さらなる小型化と高容量密度が求められ、バッテリー駆動時間の延長に寄与します。手術用機器(内視鏡、ロボット手術システム)では、高周波フィルタリングや精密な電源管理に利用されます。その他、生体モニター(心電計、脳波計、血圧計)、薬剤投与システム(輸液ポンプ)、体外診断用医薬品(IVD)機器など、多岐にわたる医療分野でその性能を発揮しています。

関連技術

医療機器向けMLCCの進化は、他の関連技術の進歩と密接に連携しています。半導体技術の微細化は、より小型で高性能なMLCCの需要を促進します。医療機器のパッケージング技術、特に気密封止や生体適合性材料の開発は、MLCCが過酷な環境下で機能するための基盤となります。材料科学の分野では、より高い容量、優れた温度安定性、低損失、高電圧耐性を持つ新しい誘電体材料の開発が進められています。また、基板のたわみによるクラックを防止する軟性端子材料も重要な技術です。製造プロセスにおいては、高精度な積層技術、高度な焼成技術、そしてゼロ欠陥を追求するための自動検査システムが不可欠です。さらに、回路シミュレーションやモデリング技術の進化により、複雑な医療機器回路内でのMLCCの挙動を正確に予測し、最適な設計が可能になっています。品質保証の面では、厳格なトレーサビリティシステム、加速寿命試験、熱サイクル試験、機械的ストレス試験など、多岐にわたる試験が実施され、その信頼性が担保されています。

市場背景

医療機器向けMLCCの市場は、世界的な高齢化の進展と、それに伴う医療費の増加、医療技術の高度化を背景に、堅調な成長を続けています。特に、診断機器の高性能化、植込み型デバイスの普及、ウェアラブル・ポータブル医療機器の需要拡大が市場を牽引しています。IoT技術の医療分野への応用、AIを活用した診断支援システムの登場も、高性能な電子部品への需要を高めています。また、医療機器は各国の厳格な規制当局(米国FDA、欧州CEマーク、日本のPMDAなど)による承認が必要であり、これらが部品メーカーに対して高い信頼性と品質基準の遵守を求めています。一方で、医療費抑制の圧力から、信頼性を維持しつつコスト効率の良い部品供給も求められており、メーカーは技術革新と生産効率の向上を両立させる必要があります。COVID-19パンデミック以降は、サプライチェーンの安定性も重要な要素として認識されています。

今後の展望

医療機器向けMLCCの将来は、さらなる技術革新と市場ニーズの変化によって形作られていくでしょう。最も顕著なトレンドは、さらなる小型化と高容量化の追求です。これにより、より小型で高機能な医療機器の開発が可能となり、患者の負担軽減や利便性向上に貢献します。また、受動部品の集積化(IPD: Integrated Passive Devices)や、基板への埋め込み技術の進展も期待されます。信頼性と安全性の向上は引き続き最重要課題であり、極限環境下での動作保証や、故障率のさらなる低減に向けた研究開発が進められます。特定の医療アプリケーションに特化したMLCC、例えば超高感度センサー向けの超低ノイズタイプや、高温滅菌処理に耐えうる高耐熱タイプなどの開発も進むでしょう。エネルギーハーベスティング技術や低消費電力化の進展に伴い、これらの技術に最適化されたMLCCの需要も高まります。AIを搭載した医療機器の普及は、高速データ処理を支えるMLCCの性能向上を促し、持続可能な社会への貢献として、環境負荷の低い材料や製造プロセスの導入も重要なテーマとなります。これらの進化を通じて、医療機器向けMLCCは、未来の医療を支える基盤技術としての役割を一層強化していくことでしょう。