医療用ダイナモメーター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療用ダイナモメーター市場レポートは、製品(チェストダイナモメーター、ハンドダイナモメーター、プッシュプルダイナモメーターなど)、用途(整形外科・スポーツ医学、神経学・脳卒中リハビリテーション、循環器科・呼吸器リハビリテーションなど)、エンドユーザー(病院・診療所、リハビリテーションセンターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ダイナモメーター市場の概要:成長トレンドと予測(2025年~2030年)

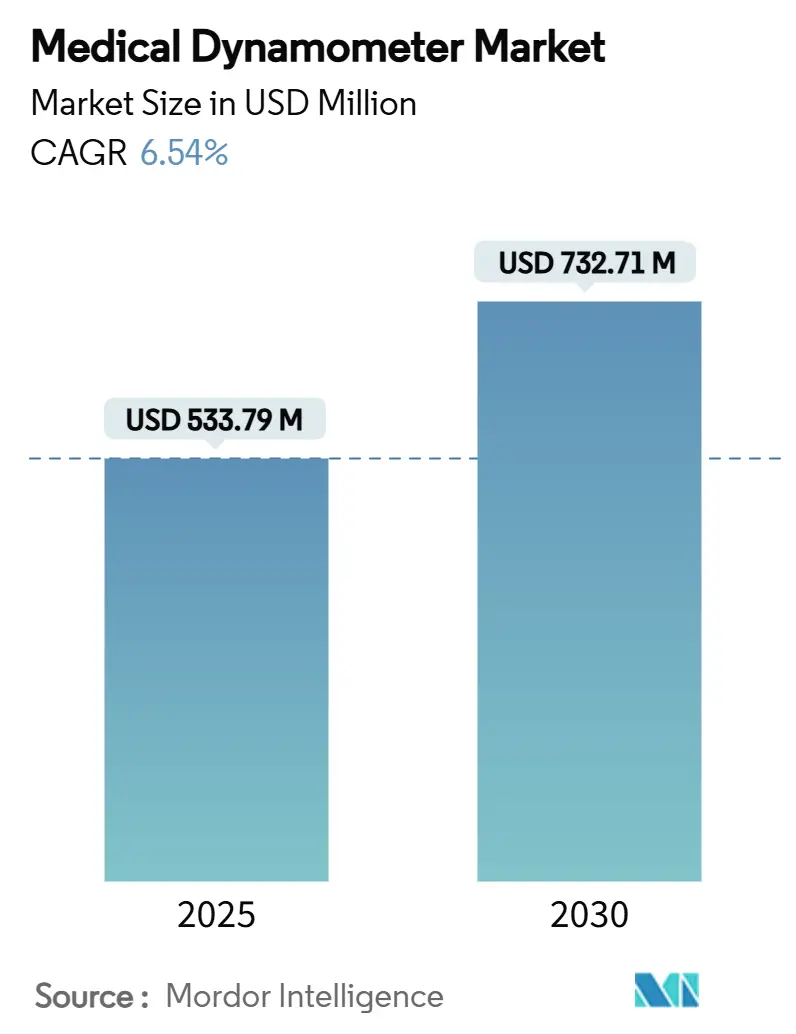

医療用ダイナモメーター市場は、2025年には5億3,379万米ドル、2030年には7億3,271万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.54%で推移する見込みです。この市場の成長は、世界的な高齢化、サルコペニアの独立した疾患としての臨床的認識、および価値に基づく医療を導くための正確な筋力データ利用の増加によって牽引されています。デバイスの接続性は、電子カルテ(EHR)やバーチャルリハビリテーションプラットフォームとの連携が不可欠となり、病院では接続システムを省力化された診断ツールと見なし、保険者はこれらのデバイスが生み出す客観的なアウトカム測定を評価しています。センサー、分析機能、クラウドベースのダッシュボードを統合できるメーカーが市場での存在感を高めています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはハンドダイナモメーターが市場シェアの37.51%を占め、主要な製品タイプとなっています。一方、多機能およびスマートアプリ対応ダイナモメーターは、2030年までに13.25%のCAGRで成長すると予測されています。

* 用途別: 2024年には整形外科およびスポーツ医学が市場規模の45.53%を占めていますが、神経学および脳卒中リハビリテーションは2030年までに11.85%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院および診療所が55.21%のシェアを維持していますが、在宅医療および遠隔リハビリテーションの分野は2030年までに14.87%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の35.32%を占め最大の市場ですが、アジア太平洋地域は2030年までに10.71%のCAGRで最も急速に成長する地域となるでしょう。

世界の医療用ダイナモメーター市場のトレンドと推進要因

* 高齢化とサルコペニアの有病率の増加: サルコペニアは現在、プライマリケアでの早期スクリーニングが推奨される独立した疾患として分類されています。高齢者の世界的な有病率は21%に達し、中国のコホートデータでは握力の低下が股関節骨折のリスクと関連付けられています。病院では高齢者の健康診断にハンドダイナモメーターを導入し、移動能力の低下を早期に発見し、筋力トレーニング計画を個別化しています。デジタルダッシュボードは握力のベースラインを集約し、臨床医が急速な悪化を察知し、転倒による入院が増加する前に介入することを可能にしています。

* 骨粗鬆症の発生率の増加: アジア太平洋地域では、40歳以上の女性の骨粗鬆症罹患率が30%に達し、骨折発生率も10万人年あたり最大1,000件と報告されています。整形外科部門では、握力の弱さが脆弱性骨折を予測することから、DEXAスキャナーが利用できない場合の低コストのトリアージツールとしてダイナモメーターを活用しています。日本の薬局では、スマートフォンと連携したデバイスを用いた地域スクリーニングが開始され、匿名化されたデータが病院ネットワークにアップロードされています。公衆衛生機関は、転倒予防ガイドラインに骨密度スキャンと並んでダイナモメーターによる握力検査を記載し、調達予算の拡大につながっています。

* デジタルMSKケアプラットフォームとの統合: ハンドヘルドダイナモメーターは、AI駆動の動作分析ソフトウェアと連携することが増えており、セラピストは各レップ中の力曲線を視覚化できます。リハビリテーションアプリは、患者に自宅でパーソナライズされた筋力目標を提示し、その結果は自動的に臨床医と同期され、診察間のフィードバックループを閉じます。初期のパイロットプログラムでは、対面セッションの必要性が15%削減され、自己負担額の軽減とセラピストの能力解放に貢献しています。クラウドベースのプラットフォームは、異なるデバイスモデル間のデータを標準化し、複数の医療システムでの品質ベンチマークを支援しています。生データ容量よりも分析機能で差別化を図るベンダーが新たな契約を獲得しています。

* 理学療法およびリハビリテーションの償還範囲の拡大: 米国の保険者は、客観的な筋力測定を必要とする遠隔治療モニタリングコードを償還するようになりました。欧州の大手法定保険者もこれに追随し、監督下での筋力プログラムが関節置換術の費用を削減するという証拠を挙げています。診療所は、暗号化されたデータセットを請求ポータルに送信するBluetoothダイナモメーターに投資し、コンプライアンスを自動化しています。

* AIと機械学習の統合: AI駆動のアルゴリズムは、患者の進捗状況を分析し、パーソナライズされたリハビリテーション計画を動的に調整します。これにより、セラピストはより複雑なケースに集中できるようになり、ルーティンワークの負担が軽減されます。機械学習モデルは、特定の運動に対する患者の反応を予測し、過負荷や不十分な負荷のリスクを最小限に抑えることで、治療効果を最大化します。

* ウェアラブル技術とセンサーの進化: スマートウォッチ、スマート衣料、埋め込み型センサーなどのウェアラブルデバイスは、リアルタイムで筋力、可動域、活動レベルに関するデータを収集します。これらのデバイスは、患者の日常生活における運動パターンを追跡し、臨床医に包括的な情報を提供します。これにより、診察室外での患者の行動が治療計画に反映され、よりパーソナライズされた介入が可能になります。

* 仮想現実(VR)と拡張現実(AR)の活用: VRとARは、リハビリテーションをより魅力的で効果的なものに変革しています。患者はゲーム化された環境で運動を行い、モチベーションを維持しながら、正確な動きを学習できます。例えば、VRヘッドセットを装着した患者は、仮想空間で特定のタスクを実行することで、バランス、協調性、筋力を向上させることができます。ARは、現実世界にデジタル情報を重ね合わせることで、運動のフォームをリアルタイムで修正するのに役立ちます。

* データセキュリティとプライバシーの強化: 医療データの増加に伴い、患者情報のセキュリティとプライバシー保護が最重要課題となっています。ブロックチェーン技術や高度な暗号化プロトコルは、データの整合性を確保し、不正アクセスから保護するために導入されています。規制当局は、これらの技術の採用を奨励し、医療機関が患者データを安全に管理するための厳格なガイドラインを設けています。

これらのトレンドは、筋力測定とリハビリテーションの分野に革命をもたらし、患者ケアの質と効率を大幅に向上させています。テクノロジーの進化は、よりパーソナライズされ、データ駆動型で、アクセスしやすいリハビリテーションの未来を切り開いています。

医療用ダイナモメーター市場に関する本レポートは、筋肉群、骨、神経の強度を測定する医療用ダイナモメーターの市場動向を詳細に分析しています。これらのデバイスは、身体の様々な筋肉群、神経、関節の強度を客観的に評価するために不可欠であり、怪我の治療、筋力低下の改善、不快感の緩和など、幅広い医療ニーズに対応するために活用されています。レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会について包括的に記述されています。

市場規模は、2025年には5億3,379万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.54%で着実に成長し、2030年には7億3,271万米ドルに達すると見込まれています。この成長は、いくつかの重要な市場推進要因によって支えられています。

主な市場推進要因としては、まず骨粗鬆症の発生率の増加が挙げられます。これにより、骨密度と筋力の評価の必要性が高まっています。次に、スポーツ関連の筋骨格系損傷の増加も、リハビリテーションにおけるダイナモメーターの需要を押し上げています。さらに、世界的な高齢化人口の増加とサルコペニア(加齢に伴う筋肉量と筋力の低下)の蔓延は、筋力維持と回復のための医療機器の重要性を強調しています。理学療法およびリハビリテーションに対する償還範囲の拡大も、市場の成長を後押しする要因です。近年では、デジタル筋骨格系ケアプラットフォームとの統合が進み、より効率的でデータに基づいた治療が可能になっています。また、職場における人間工学的スクリーニングの義務化も、予防医療の観点からダイナモメーターの利用を促進しています。

一方で、市場の成長を阻害する要因も存在します。高額なデバイス費用と定期的な校正コストは、特に小規模な医療機関にとって導入の障壁となることがあります。新興市場においては、訓練された臨床医の不足が、高度な医療機器の普及と適切な利用を妨げています。また、低コストのアジア製輸入品の増加は、市場全体の平均販売価格(ASP)を低下させ、既存メーカーの収益性に影響を与えています。データ統合と異なるシステム間の相互運用性のギャップも、効率的な医療情報管理の課題となっています。

製品別に見ると、チェストダイナモメーター、ハンドダイナモメーター、プッシュプルダイナモメーター、スクイーズ/グリップダイナモメーター、そして多機能・スマートアプリ対応ダイナモメーターが主要なカテゴリです。中でもハンドダイナモメーターは、2024年の収益の37.51%を占めるトップセラー製品であり続けています。特に注目すべきはスマートダイナモメーターの台頭です。これらのデバイスは、電子カルテ(EHR)との直接連携、AIベースのリハビリテーション計画のサポート、そして遠隔治療モニタリングの償還に必要な客観的データの提供といった利点により、急速に注目を集めています。

用途別では、整形外科・スポーツ医学、神経学・脳卒中リハビリテーション、心臓病学・肺リハビリテーション、医療外傷・術後ケアなどが主要な分野として挙げられます。これらの分野で、ダイナモメーターは患者の回復状況の評価と治療計画の策定に貢献しています。

エンドユーザー別では、病院・クリニック、リハビリテーションセンター、在宅ケア・遠隔リハビリテーション施設、産業保健・スポーツ施設が市場を構成しています。このうち、在宅ケアおよび遠隔リハビリテーション施設は、2030年までに年平均成長率14.87%で最も急速に拡大するセグメントと予測されており、医療提供の場が多様化している現状を反映しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。特にアジア太平洋地域は、高齢化の進展、ヘルスケア技術への資金提供の拡大、そして競争力のある現地製造業の存在により、10.71%のCAGRで最も強力な成長機会を提供すると予測されています。

競争環境については、市場集中度、市場シェア分析、そしてJTECH Medical Industries、KERN & SOHN、Charder Electronics、Mirion Technologies, Inc. (Biodex Medical Systems)、Fabrication Enterprises、Lafayette Instrument、VALD Performance、KINVENT Biomechanics、GripAbleなど、多数の主要企業のプロファイルが詳細に記述されています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 骨粗しょう症の発生率の増加

- 4.2.2 スポーツ関連の筋骨格系損傷の増加

- 4.2.3 高齢化人口とサルコペニアの有病率

- 4.2.4 理学療法とリハビリテーションの償還の拡大

- 4.2.5 デジタルMSKケアプラットフォームとの統合

- 4.2.6 職場における人間工学的スクリーニングの義務化

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスと校正コスト

- 4.3.2 新興市場における熟練した臨床医の不足

- 4.3.3 低コストのアジアからの輸入によるASPの低下

- 4.3.4 データ統合と相互運用性のギャップ

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 胸部ダイナモメーター

- 5.1.2 ハンドダイナモメーター

- 5.1.3 プッシュプルダイナモメーター

- 5.1.4 スクイズ/グリップダイナモメーター

- 5.1.5 多機能&スマートアプリ対応ダイナモメーター

-

5.2 用途別

- 5.2.1 整形外科&スポーツ医学

- 5.2.2 神経内科&脳卒中リハビリテーション

- 5.2.3 循環器科&呼吸器リハビリテーション

- 5.2.4 医療外傷&術後

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 リハビリテーションセンター

- 5.3.3 在宅医療&遠隔リハビリテーション施設

- 5.3.4 産業保健&スポーツ施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 JTECH Medical Industries

- 6.3.2 KERN & SOHN

- 6.3.3 Charder Electronics

- 6.3.4 Marsden Weighing Group

- 6.3.5 Mirion Technologies, Inc. (Biodex Medical Systems)

- 6.3.6 Fabrication Enterprises

- 6.3.7 North Coast Medical

- 6.3.8 Lafayette Instrument

- 6.3.9 VALD Performance

- 6.3.10 BTE Technologies

- 6.3.11 Detecto Scale

- 6.3.12 Patterson Medical / Performance Health

- 6.3.13 KINVENT Biomechanics

- 6.3.14 Hoggan Scientific

- 6.3.15 GripAble

- 6.3.16 Chatillon (AMETEK)

- 6.3.17 Hausmann Industries

- 6.3.18 MedStrength

- 6.3.19 Stryker Corporation

- 6.3.20 Bionik Laboratories

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ダイナモメーターは、医療現場において患者様の筋力や身体能力を客観的に評価するために不可欠な医療機器でございます。その定義は、特定の筋肉群や関節の運動によって生じる力、すなわち筋力を測定する装置であり、握力、背筋力、脚筋力、ピンチ力、あるいは特定の関節運動におけるトルクなどを数値化いたします。これにより、患者様の身体機能の状態を正確に把握し、診断、治療計画の立案、リハビリテーションの効果判定、さらには予後予測にまで幅広く活用されております。客観的なデータに基づいた評価は、医療従事者が適切な介入を行う上で極めて重要な情報源となります。

医療用ダイナモメーターには様々な種類がございます。最も一般的に普及しているのは、前腕の筋力を測定する「握力計」で、これは全身の筋力指標としても用いられます。次に、体幹の筋力を評価する「背筋力計」や、下肢の筋力を測定する「脚筋力計」も広く利用されております。指のつまむ力を測る「ピンチ力計」は、手の細かい運動能力や神経機能の評価に特化しております。さらに高度な装置として、「等速性筋力測定装置」がございます。これは、一定の角速度で関節を動かした際に発生するトルクを測定するもので、特定の関節における筋力、筋持久力、筋力バランスなどを詳細に評価することが可能で、スポーツ医学や専門的なリハビリテーション施設で活用されております。これらの装置は、アナログ式とデジタル式があり、近年ではデータ管理の容易さや精度の高さからデジタル式が主流となっております。また、携帯性に優れた小型タイプから、より精密な測定が可能な据置型まで、用途に応じて多様なモデルが存在いたします。

これらのダイナモメーターは多岐にわたる用途で活用されております。最も主要な用途はリハビリテーション分野で、脳卒中後の片麻痺、整形外科疾患による筋力低下、神経疾患による運動機能障害など、様々な病態における筋力回復の過程をモニタリングし、運動処方の作成や治療効果の客観的な評価に用いられます。また、診断においては、筋力低下の原因が神経系、筋系、あるいは関節系にあるのかを鑑別する手助けとなり、疾患の重症度を評価する指標ともなります。治療効果の評価では、薬物療法、手術、物理療法などの介入が患者様の筋力にどのような影響を与えたかを数値で示すことで、治療の妥当性を検証いたします。スポーツ医学の分野では、アスリートの筋力評価、パフォーマンス向上、怪我のリスク評価、復帰判断などに活用され、高齢者のフレイルやサルコペニアの評価においても、転倒リスクの予測や生活機能維持のための重要なツールとしてその価値が高まっております。さらに、労災認定における身体機能障害の程度評価や、医学研究におけるデータ収集にも不可欠な存在でございます。

医療用ダイナモメーターの進化は、関連技術の発展と密接に関わっております。測定の核となるのは、微細な力を正確に捉える「センサー技術」であり、ロードセルやひずみゲージなどの高精度センサーがその性能を支えております。測定されたデータは、「データ処理・解析ソフトウェア」によって記録、グラフ化、統計解析され、時系列での変化を追跡することが可能となります。近年では、「IoT(モノのインターネット)」や「クラウド連携」により、測定データをクラウド上に保存し、多施設間での共有や遠隔地からのモニタリングが可能になりつつあります。さらに、「AI(人工知能)」や「機械学習」の技術を組み合わせることで、測定データから疾患リスクを予測したり、患者様一人ひとりに最適なリハビリテーションプログラムを提案したりする研究も進められております。ウェアラブル技術との融合により、日常生活における筋力変化を継続的にモニタリングする試みや、VR(仮想現実)/AR(拡張現実)技術と組み合わせた、より効果的でモチベーションを高めるリハビリテーションへの応用も期待されております。また、筋電図(EMG)などの生体信号と統合することで、筋活動と筋力の関係をより深く分析し、詳細な病態把握に繋げる研究も進んでおります。

市場背景としましては、世界的な高齢化社会の進展が、医療用ダイナモメーターの需要を大きく押し上げております。高齢者のフレイルやサルコペニア対策、転倒予防、健康寿命の延伸といった課題に対し、筋力評価は極めて重要な要素でございます。また、予防医療の重要性が認識される中で、疾患発症前のリスク評価や早期介入の必要性が高まっており、そのためのツールとしてダイナモメーターの活用が期待されております。スポーツ人口の増加も、アスリートのパフォーマンス向上や怪我予防のための筋力評価ニーズを高めております。医療現場のデジタル化の進展は、測定データの客観性、効率的な管理、そして遠隔医療への対応を可能にし、ダイナモメーターの普及を後押ししております。さらに、医療費抑制の圧力が高まる中で、効率的かつ効果的な治療が求められており、客観的な評価ツールであるダイナモメーターの需要は今後も堅調に推移すると考えられます。COVID-19パンデミックによる運動不足や活動制限が、筋力低下や身体機能の悪化を引き起こしたことも、リハビリテーションの重要性を再認識させ、ダイナモメーターの活用機会を増やす要因となりました。

将来展望としましては、医療用ダイナモメーターはさらなる進化を遂げると予想されます。まず、小型化・高機能化が進み、より持ち運びやすく、多機能なデバイスが登場するでしょう。これにより、病院内だけでなく、在宅医療や地域包括ケアの現場、さらには一般家庭での利用も促進される可能性がございます。また、患者様の負担を軽減するための非侵襲的・非接触測定技術の開発も進められると考えられます。AIやIoTとの融合は、測定データの自動解析、個別化されたリハビリテーションプログラムの自動生成、そして遠隔医療における筋力評価の実現を加速させるでしょう。予防医療やヘルスケア分野への拡大も大きなトレンドであり、フィットネスクラブや企業の健康管理、個人のセルフケアツールとしての活用が期待されます。ビッグデータ解析の進展により、大量の測定データから疾患の早期発見、予後予測、治療法の最適化に関する新たな知見が得られる可能性もございます。筋力だけでなく、バランス能力、協調性、歩行能力など、多角的な身体機能評価への統合も進み、より包括的な患者評価が可能となるでしょう。最終的には、ユーザーインターフェースの改善や、患者様のモチベーションを高めるような工夫が凝らされ、より使いやすく、効果的な医療機器として発展していくことが期待されております。