医療機器校正市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

医療機器校正市場レポートは、業界を機器タイプ別(バイタルサインモニター、人工呼吸器、胎児モニターなど)、サービスタイプ別(社内校正サービスなど)、エンドユーザー別(臨床検査機関、病院など)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器校正市場の概要

本レポートは、医療機器校正市場の規模、トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、機器タイプ、サービスタイプ、エンドユーザー、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要と予測

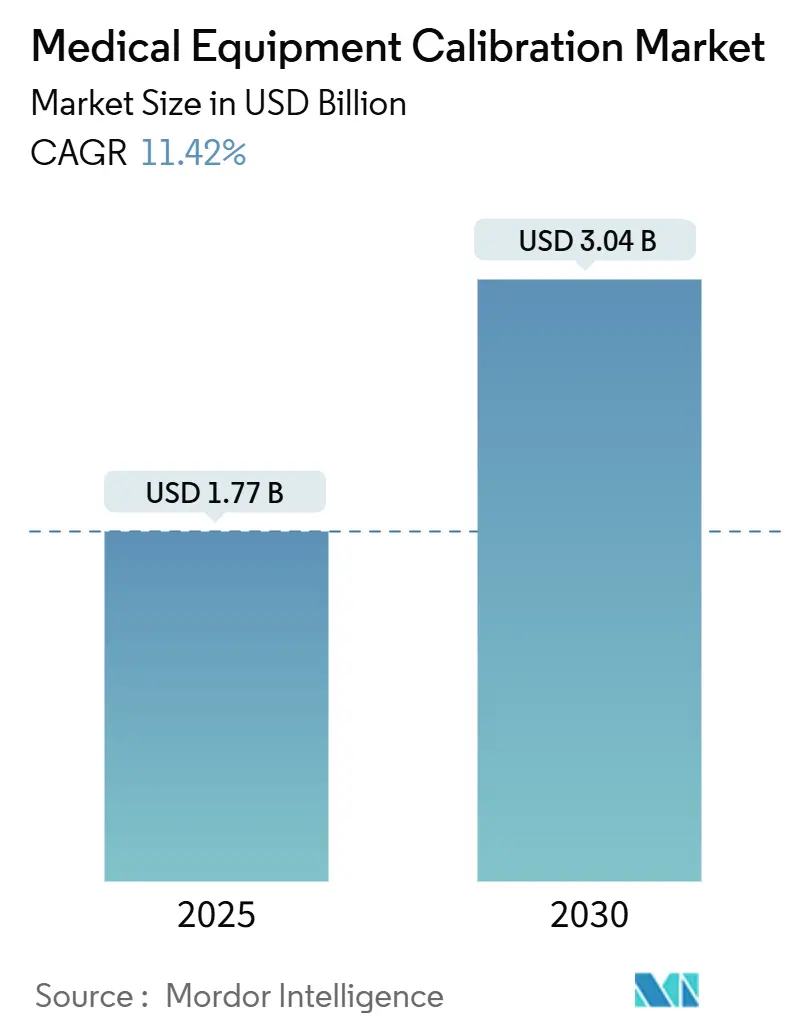

医療機器校正市場は、2025年には17.7億米ドルと推定され、2030年には30.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.42%です。この市場の成長は、厳格化するグローバルな品質規制、急速な技術更新サイクル、および高度なヘルスケアインフラの着実な普及という3つの主要な要因によって推進されています。

主要な市場動向と洞察

1. 厳格なグローバル規制の推進

* 2026年に施行されるFDAの品質管理システム規制(QMSR)改正により、米国の規則がISO 13485:2016と調和され、校正記録のトレーサビリティの必要性が強化されます。

* 欧州のMDRおよびIVDRも同様の記録保持義務を課し、中国のNMPA改革もこれらの基準に準拠しています。

* サイバーセキュリティに関する規制も強化されており、校正ルーチンにセキュリティ検証ステップが組み込まれるようになっています。これらの規制は、調達、サービス契約、技術者トレーニングに大きな影響を与えています。

2. 高価値画像診断・生命維持システムの導入拡大

* 病院の設備投資は、AI対応のCT、MRI、人工呼吸器プラットフォームに集中しています。フィリップスのヘリウムフリーMRIやGEヘルスケアとNVIDIAの提携による自律型X線・超音波装置のような革新は、アルゴリズム検証、IoTセンサーチェック、マルチモーダル性能テストなど、新たな校正プロトコルを必要とします。

* リアルタイムフィードバックループを組み込んだ生命維持システムは、患者の安全と稼働時間の保証のために、より頻繁なマイクロキャリブレーションを要求します。

3. 機器のダウンタイム削減のための予防保守契約

* 病院は、突発的な修理から、校正、ソフトウェア更新、部品交換を定額予算に組み込んだ複数年間のバリューパートナーシップへと移行しています。シーメンス・ヘルスケアとナント大学病院の契約のように、稼働時間を保証し、計画外のダウンタイムにペナルティを課す契約が増えています。

* 予測分析は、精度が低下する数週間前にドリフトを予測し、校正を継続的なデータループに組み込むことで、市場の範囲と定着性を高めています。

4. IoT連携自己診断センサーによるマイクロキャリブレーション

* 組み込みセンサーは、回路温度、流量、電圧安定性に関するリアルタイムフィードバックを提供します。フィリップスのMRI用e-Alertsのように、異常をリアルタイムで検知し、故障が発生する前にサービスをスケジュールします。

* センサーテレメトリーは、各アラートが予防チェックと完全な再校正の中間にあるターゲットマイクロキャリブレーションをトリガーするため、市場を拡大します。アジア太平洋地域での採用が最も速く、北米もこれに続いています。サイバーセキュリティの懸念は残るものの、セキュアなVPNトンネルとゼロトラストアーキテクチャがリスクを軽減しています。

5. 価値に基づく調達と精度KPIへの連動

* 価値に基づくケアの下で、病院は償還を機器の精度指標に結び付けており、校正が運用予算にさらに組み込まれています。

6. 在宅/POC機器における現場校正キットの必要性

* 在宅医療やポイントオブケア(POC)デバイスの普及により、現場での校正キットの需要が高まっています。

市場の制約

1. 新興市場における高コストとスケジューリングの複雑さ

* 低所得地域のヘルスケアシステムでは、ライフサイクルサービスよりもハードウェアの取得が優先される傾向があります。サプライチェーンの混乱による物流コストの増加や、地理的な広がりによる技術者の移動時間の長さが、校正費用を押し上げています。

2. ISO/IEC 17025認定技術者の不足

* 機器の複雑化が進む一方で、トレーニングパイプラインが縮小しています。サイバーセキュリティ、リスクベース思考、クラウド分析の専門知識が求められるようになり、新規参入のハードルが上がっています。自動化ソリューション(例:Tektronix CalWeb)がギャップを埋めていますが、人材不足は市場の拡大速度を制限しています。

3. リモート校正アクセスを制限するサイバーセキュリティ規則

* サイバーセキュリティに関する厳格な規則は、リモート校正の実施を制限する要因となっています。

4. AI自動校正のデータ整合性に関する懸念

* AIによる自動校正のデータ整合性に対する懸念も、市場の制約の一つです。

セグメント分析

1. 機器タイプ別

* 画像診断装置は2024年に医療機器校正市場の33.45%を占め、ガントリーアライメントから線量校正まで広範な校正ポイントを反映しています。ソフトウェアの改訂やハードウェアの改修が、サービス収益を増加させ、長期契約を固定します。

* バイタルサインモニターは、在宅医療の普及によりユニット数が増加し、14.01%のCAGRで成長しています。これにより、校正市場は非施設環境に拡大し、ポータブルな現場校正キットの需要を喚起しています。

* グラジエントフリーヘリウムMRI、AI対応超音波、接続型輸液ポンプなど、特注の手順を必要とする新しい技術は、専門家への需要を固定しています。輸液ポンプは流量精度のため重量校正に依存し、人工呼吸器の校正はパンデミック中にその重要性が再認識されました。手術器具や臨床検査分析装置も安定した成長を維持しています。

2. サービスタイプ別

* OEM(Original Equipment Manufacturer)は、組み込み診断機能と独自のソフトウェアの強みから、2024年に医療機器校正市場シェアの51.96%を占めました。多くのOEMプランは、ファームウェア更新、サイバーセキュリティパッチ、軽微な修理をバンドルしており、リスク回避を重視する病院にとってワンストップソリューションとなっています。

* サードパーティプロバイダーは、独立系クリニック向けに低コストとマルチベンダー対応を提案することで、年間14.24%の成長を遂げています。彼らはまた、レーザー出力校正や電磁医療安全など、OEMがアウトソースすることもあるニッチな専門知識を開発しています。

* 院内ラボは、非常に大規模な病院ネットワーク内で、機器フリートが専用のベンチを正当化する場合に繁栄しています。ルーチン作業はオンサイトで行い、複雑なモダリティはOEMまたは専門企業に委託するハイブリッドな取り決めも出現しています。

3. エンドユーザー別

* 病院は、カテーテル検査室の透視装置や陽子線治療装置のような高度な機器が施設内に留まるため、2024年に収益の44.64%を占め、引き続き中心的な存在です。

* 在宅医療、外来、OEMラボは、医療が患者に近づくにつれて、年間16.02%の成長を遂げています。ポータブル透析装置、血糖計、胎児モニターなどが家庭や外来クリニックに導入され、軽量な器具とクラウド記録された証明書を重視する新しい校正ワークフローをトリガーしています。救急隊が採用するポイントオブケア分析装置は、移動環境での校正作業を導入し、堅牢な校正キットを要求しています。

地域分析

1. 北米

* 2024年には世界の収益の39.83%を占め、ISO 13485との早期連携とFDAの定期的な監視監査に支えられています。調達チームはISO/IEC 17025認定を義務付けるサービス条項を組み込み、高い参入障壁を築いています。カナダの規制近代化とメキシコの輸出志向型デバイス生産も地域的な追い風となっています。

2. アジア太平洋

* 中国、インド、韓国における製造拠点拡大、東南アジア全域での新規病院建設により、12.52%のCAGRで急速に成長しています。政府のハイエンド生産現地化インセンティブは、サプライヤーに国内校正能力の構築を促し、国境を越えた合弁事業を刺激しています。日本の高齢化は画像診断の利用を促進し、ASEAN医療機器指令は10カ国での事務処理を削減し、ベンダーのオンボーディングを加速させています。

3. ヨーロッパ

* 大規模な導入基盤と詳細な規制ガイドラインを有しています。MDRおよびIVDRの更新は、校正を放射線科から体外診断薬にまで拡大し、タスクリストを増やし、サービス契約を長期化させています。ドイツの輸出パイプライン、フランスの病院投資、英国のブレグジット後の連携努力が、総じて高い需要を維持しています。

4. 中東、アフリカ、南米

* 老朽化した機器の改修や新規三次医療センターの建設により、相対的に急速な成長を記録していますが、限られた技術者プールと通貨リスクが普及を抑制しています。

競争環境

医療機器校正市場には、多角的な産業グループ、OEMサービス部門、専門的な計測企業が混在しています。プライベートエクイティが資金提供するTrescalは、2024年に4大陸で1310万米ドルの買収を完了し、多国籍デバイスメーカーのフットプリントに匹敵するグローバルネットワークを構築しました。GEヘルスケア、シーメンス・ヘルスケア、フィリップスなどのOEMは、校正を企業全体の画像診断機器更新にバンドルし、顧客を7~12年間のサイクルで囲い込んでいます。IBMやBeamexなどのテクノロジー企業は、AIを展開してドリフトを予測し、ターンアラウンドタイムを短縮し、ROIを実証しています。

新興経済国では、数十の地元企業が電気安全テストや基本的な流量計を管理しており、市場の断片化が続いています。統合企業は、地理的範囲と労働力の深さを獲得するためにこれらのターゲットを注視しています。サイバーセキュリティの資格は、受賞決定に影響を与えるようになり、ソフトウェアハッシュを検証し、校正ファイルを暗号化できるプロバイダーの地位を高めています。

主要な市場プレーヤー

* JM Test Systems Inc.

* Tektronix, Inc.

* Godrej.com

* ISS Solutions, Inc (Biomed Technologies Inc.)

* Fortive (Fluke)

最近の業界動向

* 2025年5月: フィリップスはEvidiaと提携し、スウェーデンのAleris Elisabeth病院にAmbition BlueSeal MRIおよびCT 5300 Premiumシステムを導入しました。これにより、持続可能性を重視した機器が導入され、更新された校正ルーチンが必要となります。

* 2025年3月: シーメンス・ヘルスケアとTower Healthは、画像診断機器を標準化し、ネットワーク全体にライフサイクル校正を組み込む10年間のバリューパートナーシップを開始しました。

* 2025年3月: GEヘルスケアとNVIDIAは、自律型X線および超音波装置の共同開発を開始し、AIモデルの新たな校正ベクトルを提起しました。

* 2025年2月: フィリップスとMass General Brighamは、人工呼吸器とモニターデータをリアルタイム分析のためにストリーミングするライブデータフレームワークを発表し、校正をデータパイプラインの整合性にまで拡大しました。

この市場は、規制の厳格化と技術革新により、今後も成長が期待されます。

本レポートは、世界の医療機器校正市場に関する詳細な分析を提供しています。医療機器校正市場は、診断、治療、患者モニタリング機器の出力がメーカーまたはISOの許容範囲内にあることを検証・調整する有料サービスと定義されています。これには、ベンチトップ検証からオンサイトでの多項目再校正まで幅広い活動が含まれますが、純粋に産業用・非臨床用機器や患者自己検査機器の校正サービスは対象外です。市場規模は、2025年に約17.7億米ドルと評価され、2030年までに約30.4億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は11.4%と見込まれています。

市場の主な推進要因としては、世界的に厳格化する規制、高価値の画像診断システムや生命維持装置の導入基盤の拡大が挙げられます。また、機器のダウンタイムを削減するための予防保守契約の増加、IoT連携自己診断センサーによるマイクロ校正の実現、精度KPIに償還を連動させる価値ベースの調達、そして在宅医療やPOC(Point-of-Care)機器における現場校正キットの需要も市場成長を後押ししています。

一方、市場の抑制要因としては、新興市場における校正サービスの高コストとスケジューリングの複雑さ、ISO/IEC 17025認定技術者の不足が挙げられます。さらに、サイバーセキュリティ規制によるリモート校正アクセスへの制限や、AI自動校正におけるデータ整合性への懸念も市場の成長を妨げる要因となっています。

市場は、機器タイプ、サービスタイプ、エンドユーザー、および地域別に詳細にセグメント化されています。機器タイプ別では、バイタルサインモニター、人工呼吸器、胎児モニター、心血管モニター、画像診断装置、輸液ポンプ、その他の機器が含まれます。サービスタイプ別では、社内校正サービス、第三者校正サービス、OEM校正サービスに分類されます。エンドユーザー別では、臨床検査機関、病院、その他(在宅医療、外来、OEMラボなど)が対象です。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に細分化され、各地域の市場動向が分析されています。

レポートの主要な洞察として、医療機器校正市場は2030年までに30.4億米ドルに達し、11.42%のCAGRで成長すると予測されています。機器カテゴリ別では、CT、MRI、X線装置などの画像診断システムが2024年に世界の収益の33.45%を占め、最大のシェアを保持しています。第三者校正プロバイダーは、病院やクリニックがマルチベンダーのコスト最適化戦略を採用していることから、2030年まで14.24%のCAGRでOEMサービス部門よりも速い成長が見込まれています。FDAのQMSR(Quality Management System Regulation)は、米国の規制をISO 13485と整合させ、トレーサビリティを強化し、文書化とサービス要件を拡大することで、校正需要に影響を与えています。地域別では、アジア太平洋地域が病院建設の急速な進展と現地での機器製造の拡大により、12.52%のCAGRで最も速いサービス成長を記録すると予測されています。しかし、世界的なサービス能力を阻害する主なボトルネックは、ISO/IEC 17025認定技術者の不足であり、一部の地域では欠員率が20%近くに達していることが指摘されています。

調査方法論は、多専門病院の生体医工学技士、第三者サービス幹部、OEMサービスラボの調達マネージャーへのインタビューを含む一次調査と、FDA、欧州委員会、ISO 13485などの規制機関のデータ、業界団体、各国の統計ポータル、主要校正プロバイダーの財務情報などを活用したデスク調査を組み合わせています。市場規模の算出と予測には、設置台数に基づくトップダウンモデルと、サンプリングされた機器群に基づくボトムアップチェックポイントを併用し、多変量回帰分析やシナリオ分析を用いています。競争環境の章では、市場集中度、市場シェア分析、そしてFortive、Trescal、GE Healthcare、Siemens Healthineers、Philips Healthcareなど、主要な21社の企業プロファイルが詳細に記述されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な国際規制

- 4.2.2 高価値画像診断・生命維持システムの導入基盤の拡大

- 4.2.3 機器のダウンタイムを削減する予防保守契約

- 4.2.4 マイクロキャリブレーションを可能にするIoT連携自己診断センサー

- 4.2.5 精度KPIに償還を結びつける価値ベースの調達

- 4.2.6 現場校正キットを必要とする家庭用/POCデバイス

- 4.3 市場の阻害要因

- 4.3.1 新興市場における高コストとスケジューリングの複雑さ

- 4.3.2 ISO/IEC 17025認定技術者の不足

- 4.3.3 リモート校正アクセスを制限するサイバーセキュリティ規則

- 4.3.4 AI自動校正におけるデータ整合性の懸念

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 機器タイプ別

- 5.1.1 バイタルサインモニター

- 5.1.2 人工呼吸器

- 5.1.3 胎児モニター

- 5.1.4 心血管モニター

- 5.1.5 画像診断装置

- 5.1.6 輸液ポンプ

- 5.1.7 その他の機器

- 5.2 サービスタイプ別

- 5.2.1 自社校正サービス

- 5.2.2 第三者校正サービス

- 5.2.3 OEM校正サービス

- 5.3 エンドユーザー別

- 5.3.1 臨床検査室

- 5.3.2 病院

- 5.3.3 その他(在宅医療、外来、OEMラボ)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Fortive

- 6.3.2 Trescal

- 6.3.3 GEヘルスケア

- 6.3.4 Siemens Healthineers

- 6.3.5 フィリップス・ヘルスケア

- 6.3.6 Transcat

- 6.3.7 Tektronix

- 6.3.8 JM Test Systems

- 6.3.9 TAG Medical

- 6.3.10 BC Group International

- 6.3.11 Beamex

- 6.3.12 Keysight Technologies

- 6.3.13 JPen Medical

- 6.3.14 NS Medical Systems

- 6.3.15 Medserve Ltd

- 6.3.16 Godrej Biomed

- 6.3.17 Biomed Technologies (ISS Solutions)

- 6.3.18 TBS Group

- 6.3.19 Aramark Services

- 6.3.20 Pentax Medical Services

- 6.3.21 Rigel Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器校正とは、医療現場で使用される様々な機器が、定められた基準や仕様に従って正確に機能しているかを確認し、必要に応じて調整するプロセスを指します。具体的には、測定器が示す値と、国家標準や国際標準にトレーサブルな基準器が示す真の値との間に存在する誤差を特定し、その誤差を許容範囲内に収めるための調整を行うか、あるいはその誤差を記録して使用者が考慮できるようにする作業です。この校正は、患者さんの安全を確保し、正確な診断と効果的な治療を提供するために不可欠な医療行為の一部であり、医療機器の品質管理において極めて重要な役割を担っています。

医療機器校正にはいくつかの種類があります。まず、実施場所による分類では、医療機関が自ら行う「内部校正」と、専門の校正サービスプロバイダーや国家標準機関が提供する「外部校正」に大別されます。内部校正は日常的な点検や簡易的な調整に適していますが、より高度な精度が求められる場合や、専門的な設備が必要な場合は外部校正が選択されます。次に、対象機器による分類では、心電計、生体モニター、輸液ポンプなどの電気的・物理的測定機器、CT、MRI、超音波診断装置などの画像診断機器、放射線治療装置、レーザー治療器などの治療機器といった、多岐にわたる医療機器が校正の対象となります。これらの機器はそれぞれ異なる測定原理や機能を持つため、専用の校正方法と基準が適用されます。また、校正の頻度も重要で、定期的な校正はもちろんのこと、新規導入時、修理後、あるいは特定の期間が経過した際など、機器のライフサイクルや使用状況に応じて適切なタイミングで実施されます。

医療機器校正の用途と利点は多岐にわたります。最も重要なのは、患者さんの安全確保です。不正確な医療機器は誤診や誤治療につながり、患者さんの健康に重大な影響を及ぼす可能性がありますが、定期的な校正によってこれらのリスクを最小限に抑えることができます。また、診断や治療の精度向上にも寄与します。正確なデータに基づいて医療判断が下されることで、より適切な治療計画が立案され、治療効果の最大化が期待できます。さらに、法的・規制要件の遵守も大きな利点です。日本では医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)や医療機器の品質管理監督システム(QMS)省令などにより、医療機器の適切な管理が義務付けられており、校正はその重要な要素の一つです。ISO 13485などの国際規格への適合も、校正を通じて達成されます。その他、機器の性能維持と寿命延長、医療機関の信頼性向上、不必要な修理や買い替えを防ぐことによるコスト削減なども、校正がもたらす重要なメリットです。

関連技術としては、まず「標準器・基準器」が挙げられます。これらは国家標準や国際標準にトレーサブルな高精度な測定器であり、校正の基準となります。次に、各医療機器の特性に応じた「校正装置」が不可欠です。例えば、血圧計には圧力校正器、輸液ポンプには流量校正器など、専用の機器が用いられます。近年では、校正プロセスを効率化し、データ管理を容易にするための「校正ソフトウェア」も広く利用されています。このソフトウェアは、校正履歴の記録、自動レポート作成、次回の校正時期の通知など、多岐にわたる機能を提供します。また、「トレーサビリティ」の確保は校正の信頼性を保証する上で極めて重要です。これは、測定結果が国家標準や国際標準に遡れることを証明するものであり、校正証明書に明記されます。さらに、測定不確かさの評価や統計的手法を用いた「校正方法論」も、より信頼性の高い校正を実現するために不可欠な技術です。将来的には、IoTやAIを活用した遠隔監視や予測保全、自動校正の進化も期待されています。

市場背景を見ると、高齢化社会の進展と医療技術の高度化に伴い、医療機器の需要は世界的に増加しており、それに伴い医療機器校正の市場も拡大傾向にあります。主要なプレイヤーとしては、医療機器メーカー自身が提供する校正サービス、専門の校正サービスプロバイダー、そして第三者機関が挙げられます。これらの企業や機関は、多様な医療機器に対応するための専門知識と技術、そして設備を保有しています。規制環境は、前述の薬機法やQMS省令に加え、国際的な品質マネジメントシステムであるISO 13485が医療機器メーカーに求められるなど、厳格化の一途を辿っています。これにより、医療機器のライフサイクル全体にわたる品質管理が重視され、校正の重要性が一層高まっています。一方で、専門人材の不足、多様な医療機器への対応、校正にかかるコストなどが市場の課題として認識されています。

将来展望としては、医療機器校正の「自動化・スマート化」が加速すると予測されます。AIやIoT技術の進化により、医療機器の稼働状況をリアルタイムで監視し、異常を検知した際に自動で校正を促したり、遠隔で簡易的な校正を実施したりするシステムが普及する可能性があります。これにより、校正の効率化とコスト削減が期待されます。また、「データ統合」も重要なトレンドです。医療情報システムと校正履歴や機器のメンテナンス情報を連携させることで、医療機器の総合的な管理がより円滑になり、医療の質の向上に貢献します。国際的な「標準化の進展」も期待されており、各国間での校正基準の統一や相互認証が進むことで、医療機器の国際的な流通がよりスムーズになるでしょう。さらに、高度な知識と技術を持つ「専門人材の育成」は引き続き重要な課題であり、医療機器の複雑化に対応できるエンジニアの需要は高まる一方です。個別化医療の進展に伴い、より高精度で個別化された校正の要求も増えると考えられます。ネットワーク化が進む中で、校正データや機器のセキュリティを確保するための「サイバーセキュリティ対策」も、将来的に重要な要素となるでしょう。これらの進化は、医療機器の安全性と信頼性をさらに高め、より質の高い医療の提供に貢献していくことになります。