医療機器メンテナンス市場 市場規模・シェア分析 ― 成長動向と将来予測 (2026年~2031年)

医療機器メンテナンス市場レポートは、サービスタイプ(予防保全、事後保全など)、契約モデル(フルサービス契約など)、機器タイプ(画像診断装置、内視鏡機器など)、サービスプロバイダー(独立系サービス事業者など)、エンドユーザー(病院など)、および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器メンテナンス市場の概要と分析について、詳細を以下にご報告いたします。

# 市場概要

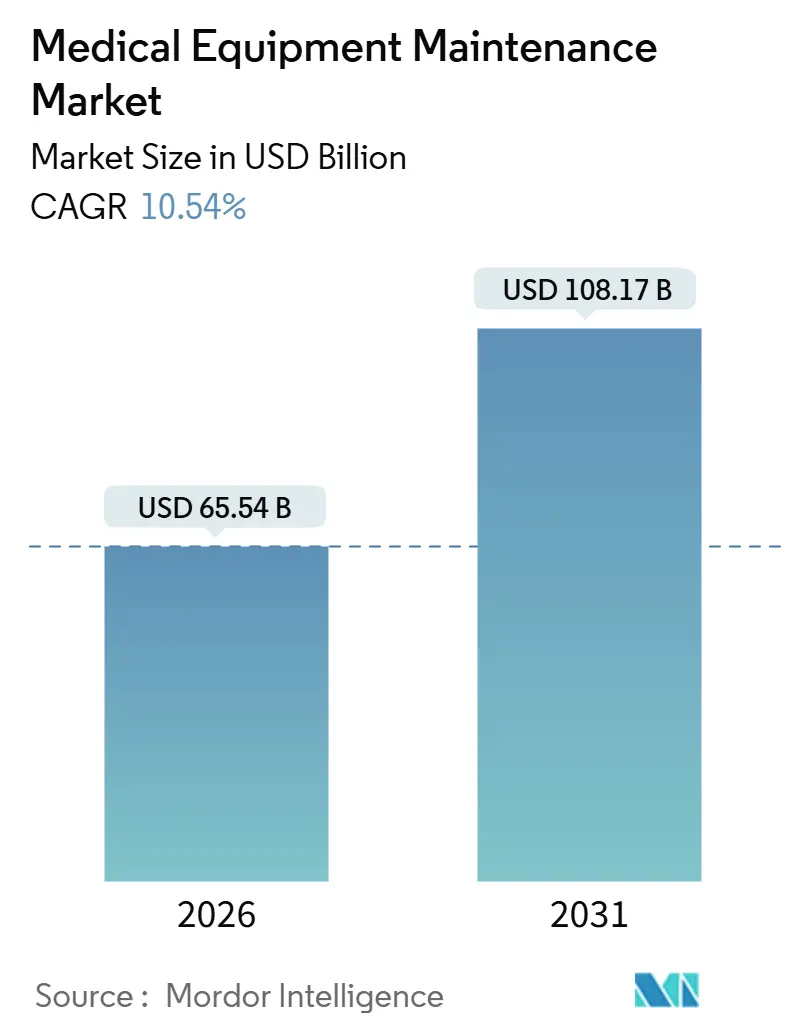

医療機器メンテナンス市場の調査期間は2020年から2031年までです。市場規模は2026年に655.4億米ドルと推定され、2031年には1081.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.54%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。主要なプレーヤーには、GE HealthCare、Siemens Healthineers、Philips、Canon Medical Systems、Strykerなどが挙げられます。

# 市場分析と成長要因

この市場の拡大は、病院が事後的な修理から、稼働時間を償還結果と結びつける予測的でIoT対応のサービスモデルへと移行していることに大きく支えられています。また、EU MDRや中国のNMPAといった規制により、機器の稼働率に関する文書化された閾値が義務付けられ、メンテナンスがコンプライアンス上の必須事項となっています。高額な画像診断装置やロボット手術システムにおいては、サービス費用が1回あたりの処置費用に組み込まれる従量課金制の機器契約が需要を後押ししています。さらに、「修理する権利」規制がOEMの部品独占を侵食し、独立系サービスプロバイダーの参入を促進しています。これにより、サービス市場における競争が激化し、OEMはより付加価値の高いサービスやデジタルソリューションの提供に注力せざるを得なくなっています。さらに、医療機器の高度化と相互接続性の向上は、専門的な技術サポート、予防保全、そしてサイバーセキュリティ対策の需要を増大させています。これらの複合的な要因が、医療機器サービス市場の持続的な拡大を後押ししています。

# 市場の課題と機会

一方で、医療機器サービス市場にはいくつかの課題も存在します。熟練したサービス技術者の不足は、特に新興市場において深刻な問題であり、サービスの質と提供速度に影響を与える可能性があります。また、多様なメーカーの機器が混在する医療現場では、異なるシステム間の互換性や統合が複雑さを増し、効率的なサービス提供を妨げる要因となることがあります。

しかし、これらの課題は同時に新たな機会も生み出しています。例えば、AIや機械学習を活用した予測メンテナンスソリューションは、機器の故障を未然に防ぎ、ダウンタイムを最小限に抑えることで、病院の運用効率を大幅に向上させる可能性を秘めています。遠隔診断や遠隔修理の技術も、地理的な制約を克服し、迅速なサービス提供を可能にする重要な手段として注目されています。さらに、データ分析を通じて機器のパフォーマンスを最適化し、医療機関の臨床的・経済的成果を改善するコンサルティングサービスへの需要も高まっています。

# 競争環境

医療機器サービス市場は、GE HealthCare、Siemens Healthineers、Philips、Canon Medical Systems、Strykerといった大手OEMが主要なプレーヤーとして市場を牽引しています。これらの企業は、自社製品に対する包括的なサービスパッケージを提供し、グローバルなサービスネットワークと専門知識を強みとしています。しかし、「修理する権利」規制の強化や技術の進歩により、独立系サービスプロバイダーやサードパーティのメンテナンス企業も市場での存在感を増しており、競争は激化の一途をたどっています。これらの独立系企業は、コスト効率の高いサービスや特定のニッチな専門知識を提供することで、市場シェアを獲得しようとしています。

競争の激化は、サービス提供者に対し、単なる修理やメンテナンスを超えた付加価値の創出を促しています。例えば、データに基づいた機器の最適化、運用効率の向上、サイバーセキュリティ対策の強化、そして医療従事者へのトレーニング提供など、より包括的なソリューションが求められています。将来的には、サービス契約の柔軟性、カスタマイズされたソリューション、そして顧客との長期的なパートナーシップ構築が、市場での成功の鍵となるでしょう。

本レポートは、医療機器メンテナンス市場に関する詳細な分析を提供しています。医療機器メンテナンスとは、施設における医療機器の適切なサービスレベルを確保し、ダウンタイムを制限するためのあらゆる活動を指し、伝統的に予防保守と是正保守に分類されます。

市場規模は、2026年に655.4億米ドルに達し、2031年には1081.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.54%と高い成長が見込まれています。

市場の成長を牽引する主な要因としては、予防保守プログラムへの注力、医療インフラ投資の増加、画像診断装置の設置ベースの拡大、IoTを活用したリモート診断の採用、EU MDRやNMPAなどの規制による稼働時間義務化、そして成果ベースの従量課金契約への移行が挙げられます。また、規制環境や技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争状況を深く掘り下げています。

一方で、市場の成長を抑制する要因には、サービス契約の高コスト、熟練した生体医工学エンジニアの不足、リモートメンテナンスにおけるサイバーセキュリティの責任問題、交換部品のサプライチェーンの混乱などがあります。

サービスタイプ別では、IoTセンサーと分析による状態ベースの介入が可能になるため、予測保守が年率12.25%で最も急速に成長しています。契約モデル別では、管理コストの削減と大量割引の獲得を目指す統合型デリバリーネットワークにより、マルチベンダー契約が年率11.85%で人気を集めています。地域別では、中国とインドにおける大規模な病院建設や二次都市での機器設置の増加により、アジア太平洋地域が年率11.81%で最も高い成長を記録すると予測されています。

「修理する権利」に関する法律は市場に大きな影響を与えています。これらの法律により、OEMは独立系サービス組織(ISO)に部品や診断ソフトウェアの販売を義務付けられ、ISOはOEMと同等の品質をより低価格で提供できるようになり、OEMの市場シェアを侵食しています。

本レポートでは、医療機器メンテナンス市場を多角的に分析しています。具体的には、サービスタイプ(予防保守、是正保守、運用保守、予測保守、ソフトウェア・ファームウェア更新)、契約モデル(フルサービス契約、共有サービス契約、タイム&マテリアル契約、マルチベンダー契約)、機器タイプ(MRIシステム、CTスキャナー、X線・透視診断装置、超音波診断装置、核医学・PETなどの画像診断装置、内視鏡装置、電気手術器、ロボット手術システム、低侵襲デバイスなどの手術装置、人工呼吸器、麻酔器などの生命維持装置、患者監視装置、透析装置、その他デバイス)、サービスプロバイダー(OEM、独立系サービス組織(ISO)、社内生体医工学チーム)、エンドユーザー(病院、画像診断センター、外来手術センター、透析センター、検査室、歯科・専門クリニック、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化して、それぞれの市場規模と成長予測を詳細に提供しています。

競争環境については、市場集中度、市場シェア分析、およびAgfa-Gevaert、Canon Medical Systems、GE HealthCare、Koninklijke Philips N.V.、Siemens Healthineers、Olympus Corp.など20社以上の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

また、レポートでは市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 予防保全プログラムへの注力

- 4.2.2 医療インフラ投資の増加

- 4.2.3 医療画像診断装置の設置台数の拡大

- 4.2.4 IoTを活用した遠隔診断の導入

- 4.2.5 規制による稼働時間義務付け (EU MDR, NMPA)

- 4.2.6 価値ベースの従量課金契約への移行

- 4.3 市場の阻害要因

- 4.3.1 サービス契約の高コスト

- 4.3.2 熟練した生体医工学技術者の不足

- 4.3.3 遠隔保守におけるサイバーセキュリティの責任

- 4.3.4 交換部品のサプライチェーンの混乱

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額, 米ドル)

- 5.1 サービスタイプ別

- 5.1.1 予防保全

- 5.1.2 是正保全

- 5.1.3 運用保全

- 5.1.4 予知保全

- 5.1.5 ソフトウェア & ファームウェアの更新

- 5.2 契約モデル別

- 5.2.1 フルサービス契約

- 5.2.2 共有サービス契約

- 5.2.3 時間 & 材料契約

- 5.2.4 マルチベンダー契約

- 5.3 機器タイプ別

- 5.3.1 画像診断装置

- 5.3.1.1 MRIシステム

- 5.3.1.2 CTスキャナー

- 5.3.1.3 X線 & 透視装置

- 5.3.1.4 超音波診断装置

- 5.3.1.5 核医学 & PET

- 5.3.2 内視鏡装置

- 5.3.3 手術装置

- 5.3.3.1 電気メス装置

- 5.3.3.2 ロボット手術システム

- 5.3.3.3 低侵襲装置

- 5.3.4 生命維持装置

- 5.3.4.1 人工呼吸器

- 5.3.4.2 麻酔器

- 5.3.5 患者監視装置

- 5.3.6 透析装置

- 5.3.7 その他の装置

- 5.4 サービスプロバイダー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 独立系サービス組織 (ISO)

- 5.4.3 院内生体医工学チーム

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 画像診断センター

- 5.5.3 外来手術センター

- 5.5.4 透析センター

- 5.5.5 検査室

- 5.5.6 歯科 & 専門クリニック

- 5.5.7 在宅医療施設

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Agfa-Gevaert

- 6.3.2 Aramark Healthcare+

- 6.3.3 Baxter International

- 6.3.4 Canon Medical Systems

- 6.3.5 Dragerwerk AG

- 6.3.6 Fisher & Paykel Healthcare

- 6.3.7 Fujifilm Healthcare

- 6.3.8 GE HealthCare

- 6.3.9 Getinge AB

- 6.3.10 Karl Storz SE

- 6.3.11 Koninklijke Philips N.V.

- 6.3.12 Medtronic plc

- 6.3.13 Mindray Bio-Medical

- 6.3.14 Nihon Kohden

- 6.3.15 Olympus Corp.

- 6.3.16 ResMed Inc.

- 6.3.17 Siemens Healthineers

- 6.3.18 Sodexo Clinical Technology Mgmt

- 6.3.19 Steris plc

- 6.3.20 ZOLL Medical (Asahi Kasei)

- 6.3.21 Stryker

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器メンテナンスとは、医療現場において使用される様々な医療機器が、その設計された性能を維持し、安全かつ適切に機能し続けるよう、定期的に点検、修理、校正、部品交換などを行う一連の活動を指します。これは単に故障が発生した際に修理を行うだけでなく、故障を未然に防ぎ、機器の寿命を延ばし、医療の継続性を確保するための予防的な側面が非常に重要です。最終的な目的は、患者様の安全を確保し、医療の質を向上させるとともに、医療機関の資産価値を維持し、運用コストの最適化を図ることにあります。

医療機器メンテナンスには、主にいくつかの種類があります。まず、「予防保全(Preventive Maintenance, PM)」は、故障が発生する前に計画的に点検や部品交換を行うものです。これには、定期的に実施される「定期点検」や、機器の稼働時間や使用回数に基づいて部品交換を行う「計画保全」が含まれます。例えば、X線装置の線量校正や、人工呼吸器のフィルター交換などがこれに該当し、機器の安定稼働と寿命延長に寄与します。次に、「事後保全(Corrective Maintenance, CM)」は、機器が故障したり、異常が発生したりした際に修理を行うものです。緊急性が高く、迅速な対応が求められることが多く、CTスキャナの画像不良や輸液ポンプの動作停止などが典型的な例です。さらに近年注目されているのが、「予知保全(Predictive Maintenance, PdM)」です。これは、IoTセンサーやAIを活用して機器の状態を常時監視し、故障の兆候を事前に検知して、最適なタイミングでメンテナンスを行う手法です。これにより、ダウンタイムを最小限に抑え、メンテナンスコストの最適化を図ることが可能になります。また、「校正(Calibration)」も重要なメンテナンス活動の一つです。これは、測定機器の精度を維持するため、国家標準や国際標準にトレーサブルな基準器と比較して、その測定値が正確であることを確認し、必要に応じて調整する作業です。血圧計や体温計、輸液ポンプの流量精度などが定期的に校正されます。

医療機器メンテナンスの重要性は多岐にわたります。最も重要なのは、患者様の安全確保です。医療機器の誤作動や故障は、診断の遅れや誤診、治療の中断、さらには医療事故に直結する可能性があるため、適切なメンテナンスは患者様の生命と健康を守る上で不可欠です。次に、医療の質の維持・向上に貢献します。正確に機能する機器は、質の高い診断情報を提供し、効果的な治療を可能にします。また、機器の長寿命化と資産価値の維持も重要な側面です。計画的なメンテナンスを行うことで、高額な医療機器の寿命を延ばし、買い替えサイクルを最適化することで、医療機関の設備投資コストを抑制できます。さらに、法規制遵守の観点からも不可欠です。日本の薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)や医療法では、医療機関に対し、医療機器の適切な保守点検と安全管理体制の確保を義務付けています。突発的な故障による診療停止リスクの回避や、高額な緊急修理費用の抑制など、医療経済性の向上にも寄与します。加えて、滅菌装置などの適切な機能維持は、院内感染管理の観点からも極めて重要です。

医療機器メンテナンスの効率化と高度化には、様々な先進技術が活用されています。「IoT(Internet of Things)」は、医療機器にセンサーを搭載し、稼働状況や異常データをリアルタイムで収集するために利用されます。収集された膨大なデータは、「AI(人工知能)」や「機械学習」によって解析され、故障予測、異常検知、メンテナンス計画の最適化などに活用されます。これにより、予知保全の精度が飛躍的に向上します。「ビッグデータ解析」は、過去のメンテナンス履歴や稼働データを分析し、機器の傾向把握や改善策の立案に役立てられます。「クラウドコンピューティング」は、これらのメンテナンス情報を一元的に管理し、遠隔地からの監視や診断、データ共有を可能にします。また、「AR(拡張現実)」や「VR(仮想現実)」は、遠隔地の技術者への作業支援や、複雑な機器のメンテナンス手順のトレーニングに活用され始めています。「CMMS(Computerized Maintenance Management System)」のようなソフトウェアは、メンテナンス履歴、部品在庫、作業スケジュールなどを一元管理し、業務の効率化を促進します。ネットワークに接続される医療機器が増えるにつれて、「サイバーセキュリティ」対策も極めて重要な関連技術となっています。

医療機器メンテナンス市場は、いくつかの要因によって成長と変化を続けています。まず、世界的な高齢化社会の進展に伴い、医療需要が増加し、それに伴い高度な医療機器の導入が進んでいます。これにより、メンテナンスの対象となる機器の数と種類が増加しています。一方で、医療費抑制の圧力は依然として強く、医療機関は効率的な機器運用とコスト削減を強く求められています。このため、予防保全や予知保全によるダウンタイムの削減、機器の長寿命化へのニーズが高まっています。法規制の強化も市場を形成する重要な要素です。薬機法や医療法における医療機器の安全管理に関する規制は年々厳格化されており、医療機関はより厳密なメンテナンス体制を構築する必要があります。AIやIoTといった技術革新は、高機能な医療機器の登場を促すとともに、メンテナンス技術そのものも進化させています。しかし、医療機器の高度化・複雑化に伴い、専門知識を持つメンテナンス技術者の育成と確保が喫緊の課題となっています。このような背景から、機器メーカーや専門業者による包括的なメンテナンスサービスの提供や、データ活用による新たなサービスモデルの創出が進んでいます。

医療機器メンテナンスの未来は、技術革新と社会の変化によって大きく変革されると予測されます。「予知保全」は、AIとIoTのさらなる進化により、より高度な故障予測が可能となり、ダウンタイムが限りなくゼロに近づくことが期待されます。機器の異常を事前に察知し、最適なタイミングで部品交換や調整を行うことで、医療の継続性と効率性が飛躍的に向上するでしょう。「遠隔メンテナンス」も、5Gなどの高速通信技術の普及により、より一般的になります。専門家が遠隔地から機器の状態を診断し、必要に応じてAR/VRを活用して現場の技術者を支援することで、迅速かつ効率的な対応が可能になります。「データ駆動型メンテナンス」は、収集されたビッグデータを活用し、個々の機器の稼働状況や使用環境に最適化されたメンテナンス計画が自動的に生成されるようになります。これにより、画一的なメンテナンスではなく、よりパーソナライズされた効率的な保全が実現します。ネットワーク接続機器の増加に伴い、「サイバーセキュリティ対策」は、医療機器メンテナンスにおいて最も重要な課題の一つとなるでしょう。機器の脆弱性を悪用した攻撃から患者様のデータを守り、医療システム全体の安全性を確保するための技術と体制の強化が不可欠です。また、高度化する機器に対応できる「専門人材の育成と継続的なスキルアップ」は、今後も重要なテーマであり続けます。サービスモデルも多様化し、機器のライフサイクル全体をカバーする包括的なサービスや、サブスクリプション型のメンテナンス契約が増加すると考えられます。最終的には、医療機関と機器メーカー、メンテナンスベンダーとの連携がさらに強化され、機器の設計段階からメンテナンス性を考慮した開発が進むことで、より安全で効率的な医療機器の運用が実現されるでしょう。