医療用食品市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

医療用食品市場レポートは、製品(粉末、錠剤など)、用途(糖尿病性神経障害など)、投与経路(経口、経腸)、患者グループ(小児、成人、高齢者)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用食品市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、医療用食品市場の現状と将来予測について詳細に分析したものです。医療用食品市場は、疾患特異的な栄養が治療成果を向上させ、治療費負担を軽減するという臨床的証拠の強化、精密栄養の認識の高まり、慢性疾患の罹患率増加に直面する高齢化人口の増加により、着実に成長を続けています。

1. 市場規模と予測

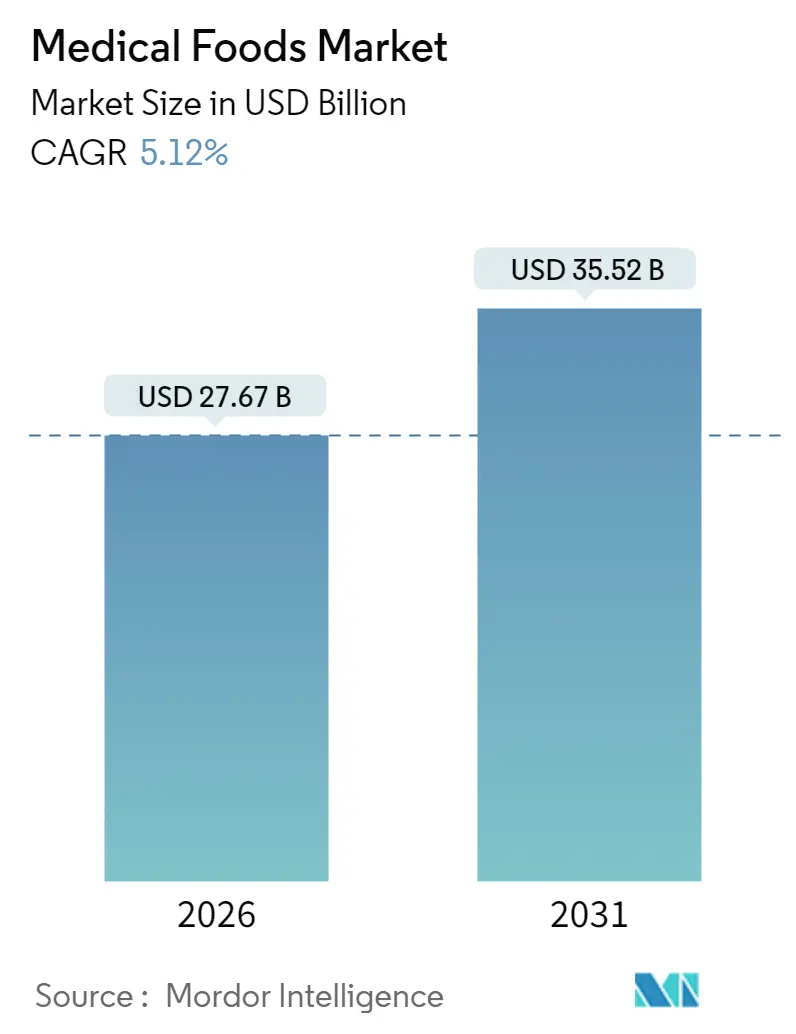

医療用食品市場は、2025年の2,632万米ドルから2026年には2,767万米ドルに成長し、2031年までには年平均成長率(CAGR)5.12%で3,552万米ドルに達すると予測されています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

2. 主要な市場トレンドと洞察

2.1. 推進要因

* 慢性代謝性・神経疾患の有病率増加(CAGRへの影響:+1.2%): 糖尿病、アルツハイマー病、フェニルケトン尿症、がん悪液質などの慢性疾患が世界的に増加しており、通常の食事では満たせない疾患特異的な栄養への需要を支えています。例えば、高タンパク質シェイクを摂取した糖尿病患者の70%で症状が軽減されたという無作為化クロスオーバー試験の結果や、ネスレ・ヘルスサイエンスによる軽度認知障害向けケトジェニック医療用食品の大規模臨床試験「COGNIKET-MCI」などが、医療用食品が薬物療法を補完する費用対効果の高い手段であることを示しています。

* 高齢者の栄養失調負担増大(CAGRへの影響:+0.9%): 介護施設入居者の46.37%がタンパク質・エネルギー栄養失調に罹患しており、在宅高齢者でも増加傾向にあります。3Dフードプリンティング技術による嚥下障害向けテクスチャー調整食品は、嗜好性を損なわずに栄養密度を高めます。高齢者向け栄養プログラムや、機械学習モデルによる栄養失調リスクの早期特定が、予防的利用を加速させています。

* 個別化された栄養介入への需要(CAGRへの影響:+0.8%): 一般的な食事指導に代わり、精密なアプローチが求められています。糖尿病特異的飲料は食後血糖値の上昇を80%抑制し、ケトアナログは慢性腎臓病の進行を遅らせます。ADHD患者におけるオメガ3/6ブレンドによる注意力の改善や、2型糖尿病向けプロバイオティクスが医療用食品として承認された事例は、個別化栄養の有効性を示しています。

* デジタルコンパニオンセラピューティクスによるアドヒアランス向上(CAGRへの影響:+0.6%): テクノロジーが摂取量を追跡し、行動変容を促すことで、患者の服薬遵守率が向上しています。ドイツでは、過敏性腸症候群(IBS)の症状を70%軽減するMahana社のCara Careが恒久的に償還対象となりました。AI画像認識によるリアルタイム食事分析ツールや、ゲームベースのADHD介入などが、デジタルと栄養の融合を推進しています。

* 軍事医療保障の拡大(CAGRへの影響:+0.3%): 米国および同盟国における軍事医療保障の拡大は、戦闘関連の回復用フォーミュラへの需要を高めています。

* マイクロバイオーム調整製剤(CAGRへの影響:+0.7%): マイクロバイオームを標的とした製剤の研究開発が進んでおり、長期的な成長ドライバーとなる可能性があります。

2.2. 抑制要因

* 医師・患者の認知度不足(CAGRへの影響:-0.8%): 医学校での栄養学教育時間が少ないため、専門的なフォーミュラの処方に対する医師の自信が不足しています。患者も複雑なタンパク質計算に苦慮することがあり、認知度向上のための教育プログラムが限られています。

* FDAの監視強化とコンプライアンスコスト(CAGRへの影響:-0.6%): 臨床データに裏打ちされた申請には、2025会計年度で431万米ドルのユーザーフィーが課され、Part 105ガイダンスの更新により安全基準が医薬品に近づいています。これにより、小規模なイノベーターは規制および表示コストの増加により、ニッチ製品の開発を延期する傾向にあります。

* バリューベースケアにおける償還ギャップ(CAGRへの影響:-0.7%): 北米および欧州における償還制度のばらつきが、医療用食品の均一な普及を妨げています。特に、メディケアが経口栄養補助食品を対象外としていることや、州ごとのメディケイドの差異が課題となっています。

* 医薬品グレードのアミノ酸供給の脆弱性(CAGRへの影響:-0.4%): アジア太平洋地域の製造拠点における医薬品グレードのアミノ酸供給の不安定性が、サプライチェーンのリスクとなっています。

3. セグメント分析

3.1. 製品別:粉末が優位性を維持し、利便性がカプセル需要を促進

* 粉末: 2025年には医療用食品市場シェアの55.10%を占め、精密な投与と長い保存期間が臨床現場で好まれています。フェニルケトン尿症や糖尿病管理に広く使用され、製品タイプの中で最大の市場規模に貢献しています。

* ソフトジェルカプセル: 患者が目立たず、味に影響されない摂取方法を好むため、2031年までに6.45%のCAGRで最も急速に成長すると予測されています。

* 液体: 嚥下困難な小児や高齢者にとって不可欠な形態です。

* 錠剤: アミノ酸補給などで依然として関連性がありますが、味に影響されないカプセルの進歩により成長は鈍化しています。

イノベーションは、DSM-firmenichの顆粒ブレンドやVitafloの単回投与アミノ酸パケットなど、患者の服薬遵守を向上させることに焦点を当てています。

3.2. 用途別:糖尿病性神経障害が支配的、腎臓病が最も急速に成長

* 糖尿病性神経障害: 世界的な糖尿病の高い有病率と、血糖コントロールにおける有効性が証明されていることから、2025年には医療用食品市場規模の26.40%を占めました。

* 慢性腎臓病: ケトアナログが腎機能パラメーターを改善するという強力な証拠に支えられ、6.95%のCAGRで成長すると予測されています。

* がん悪液質: ポンセグロマブなどの薬剤が臨床試験で除脂肪体重を増加させることで、臨床的牽引力を得ています。

* アルツハイマー病: ネスレ・ヘルスサイエンスのケトジェニック製剤が後期評価段階に入っており、新たな分野として注目されています。

* ADHD: オメガ3/6ブレンドが学業成績を向上させるために使用され、小児科領域での普及を拡大しています。

* 代謝性疾患(フェニルケトン尿症など): 生涯にわたる厳格な食事管理が必要なため、安定した需要を維持しています。

* 消化器疾患: エレメンタルダイエットやマイクロバイオーム指向の栄養が活用されています。

* 希少遺伝性疾患: ニッチな市場ですが、プレミアムな価格設定と競合が少ないため、長期的な価値を医療用食品市場にもたらします。

3.3. 投与経路別:経口がリードするも、経腸が勢いを増す

* 経口投与: 2025年には医療用食品市場シェアの60.75%を占め、外来患者の利便性と低コストが好まれる理由です。

* 経腸投与: 病院が集中治療における腸管を介した吸収プロトコルを採用しているため、2031年までに6.05%のCAGRで成長すると予測されています。

経口糖尿病用フォーミュラが標準的な食事と比較して食後血糖値の急上昇を80%低減する事例や、経腸ポンプによるグリコーゲン貯蔵病患者への正確な夜間栄養供給などが、両経路の重要性を示しています。

3.4. 患者グループ別:高齢者が量と成長を牽引

* 高齢者: 2025年には医療用食品市場規模の52.25%を占め、6.55%のCAGRで最も急速に成長しているグループです。平均寿命の延伸と栄養失調の有病率増加が、栄養密度の高い製品への需要を高めています。

* 成人: 糖尿病から腫瘍サポートまで、全体的に最も高い量を維持しています。

* 小児: 遺伝性代謝性疾患やADHDに需要が集中しており、生涯にわたる服薬遵守が求められます。

3.5. 流通チャネル別:病院薬局の優位性にデジタルが変革をもたらす

* 病院薬局: 2025年には医療用食品市場の38.55%を占め、急性期および術後ケアにおける医師の監督下での調剤を反映しています。

* オンライン薬局: テレヘルスやデジタルセラピューティクスが遠隔サポートを一般化しているため、2031年までに7.25%のCAGRを記録すると予測されています。

* 小売チェーン: 慢性的な外来患者のニーズに対応しますが、希少疾患向けのSKUは限られています。

ネスレ・ヘルスサイエンスの「formula4success」プラットフォームは、チャネル全体で文書化と償還支援を統合しています。

4. 地域分析

* 北米: 2025年には医療用食品市場の36.80%を占め、構造化された償還経路と堅牢なR&Dエコシステムに支えられています。アボット社の成人栄養ブランド(Ensure、Glucernaなど)の売上成長や、FDAのPart 105分類の明確化がイノベーションを促進しています。しかし、メディケアが経口栄養補助食品を対象外としていることや、州ごとのメディケイドのばらつきが課題です。

* アジア太平洋: 2031年までに8.15%のCAGRで最も急速に成長する地域です。日本の機能性表示食品制度の進展や、中国の特殊医療用食品政策の拡大が高齢者向け栄養を支援しています。インドでは製品安全性を高めるためのライセンス規制が強化されています。製造能力も高く、Wuxi Jinghai社はGMPおよびISO9001に準拠した5,000トンのアミノ酸を生産しています。

* ヨーロッパ: 研究の深さと先進的な償還制度を通じて、医療用食品市場で大きなシェアを占めています。ドイツではMahana社のCara Careデジタルセラピューティクスが恒久的な償還対象となり、テクノロジーと栄養の統合を実証しています。多国籍の認知健康臨床試験(COGNIKET-MCIなど)がスウェーデン、フィンランド、フランス、ドイツにまたがって実施されており、協力的な臨床インフラを強調しています。

5. 競合状況

医療用食品市場は中程度の集中度です。主要プレイヤーは、栄養科学、医薬品基準、流通規模を組み合わせて参入障壁を維持しています。

* M&A動向: ダノンは2024年にFunctional Formulariesを、2025年にKate Farmsを買収し、植物ベースの経腸栄養分野でのリーダーシップを確立しました。ネスレ・ヘルスサイエンスはSeres TherapeuticsからVowstを買収する計画で、栄養とマイクロバイオーム治療を融合させ、腸関連疾患の治療を目指しています。Eton PharmaceuticalsはPKU GOLIKEを買収し、フェニルケトン尿症のニッチ市場に参入しました。Lyons MagnusはHormel Health Labsを買収し、嚥下障害に特化した部門を設立しました。

* デジタルヘルスへの投資: バイエル社によるMahana社への投資は、主流の製薬会社が医療用食品市場におけるアドヒアランス向上デジタル資産を追求していることを示しています。

* 新興ディスラプター: カルビーはマイクロバイオーム分析を活用して個別化されたプレバイオティクススナックを開発し、AIスタートアップはリアルタイムの栄養追跡ツールを開発しています。

サプライチェーンのレジリエンスは、重要なアミノ酸の二重調達を確保するなど、競争上の差別化要因となっています。継続的な製品改良、オムニチャネル展開、データ駆動型のアドヒアランスサポートが、市場シェアを獲得するための主要な手段となっています。

6. 主要プレイヤー

* Abbott Laboratories

* Nestlé Health Science

* Danone (Nutricia)

* Fresenius Kabi

* Primus Pharmaceuticals

7. 最近の業界動向

* 2025年5月: ダノンは米国の植物ベースオーガニックフォーミュラメーカーであるKate Farmsを買収し、成長する植物ベース医療用食品セグメントへのポートフォリオを拡大しました。

* 2024年10月: Lyons MagnusはHormel Health Labs事業を買収し、嚥下障害、意図しない体重減少、消化器系の健康製品に焦点を当てたLyons Health Labs部門を設立しました。

* 2024年9月: ダノンはインドのラルルにある栄養施設に今後4年間で2,000万ユーロを投資する計画を発表し、早期生命栄養および医療栄養製品分野での生産能力を強化します。

* 2024年5月: ダノンはフランスのスティーンヴォールデ生産施設に7,000万ユーロ(7,600万米ドル)を投資し、経口栄養補助食品の生産能力を最適化することで、専門栄養カテゴリーを強化しました。これにより、2026年までに年間2,000万リットルの栄養製品を生産し、がんなどの重篤な健康状態の患者に対応する予定です。

医療食品市場に関する本レポートは、特定の医療状態や疾患を持つ個人の食事ニーズを満たすために特別に調合された製品である医療食品の市場動向を詳細に分析しています。医療食品は、医師の監督下でこれらの状態を管理し、通常の食事では不足しがちな必須栄養素を提供することを目的としています。これらは一般的な食品や栄養補助食品とは異なり、食品として規制されつつも、医師の推奨が必要とされる点が特徴です。

本レポートでは、市場を製品(粉末、錠剤、液体、ソフトジェルカプセルなど)、用途(糖尿病性神経障害、がん悪液質、ADHD、アルツハイマー病、代謝性疾患、慢性腎臓病など)、投与経路(経口、経腸)、患者グループ(小児、成人、高齢者)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。特に、世界主要17カ国の市場規模とトレンドを網羅しています。

市場は2031年まで年平均成長率(CAGR)5.12%で成長すると予測されており、その主な推進要因として、慢性疾患の有病率増加、高齢化の進展、疾患特異的栄養に関する臨床的エビデンスの強化が挙げられます。

製品フォーマット別では、粉末製剤が2025年の収益の55.10%を占め、精密な投与が可能であることと長い保存期間がその優位性を支えています。用途別では、慢性腎臓病向けの医療食品が年平均成長率6.95%で最も急速に拡大すると見込まれており、ケトアナログが疾患進行を遅らせるというエビデンスがその成長を後押ししています。地域別では、アジア太平洋地域が規制の近代化と急速な人口高齢化を背景に、年平均成長率8.15%で最も高い成長率を示すと予測されています。

市場の主要な推進要因としては、慢性代謝性疾患および神経疾患の有病率増加、高齢者の栄養失調負担の増大、個別化された栄養介入への需要の高まり、デジタルコンパニオンセラピューティクスによる患者のアドヒアランス向上、軍事医療保障の拡大、そしてマイクロバイオーム調節製剤の開発が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、医師および患者の医療食品に対する認知度の低さ、FDAによる監視強化とそれに伴うコンプライアンスコストの増加、バリューベースケアにおける償還ギャップ、そして医薬品グレードのアミノ酸供給の脆弱性が課題となっています。

償還政策は市場の普及に大きな影響を与えています。例えば、メディケアは経腸栄養剤をカバーするものの、経口サプリメントは対象外であり、州のメディケイド規則も地域によって異なるため、医療食品の有効性が証明されているにもかかわらず、患者のアクセスに不均一性が生じています。

デジタルセラピューティクスは、市場に新たな影響をもたらしています。AIを活用した食事追跡や認知行動療法(CBT)に基づくアプリ(例:MahanaのCara Care)は、患者のアドヒアランスを大幅に改善し、恒久的な償還を受け始めるなど、栄養ケアへのテクノロジー統合が進んでいます。

競争環境については、Abbott Laboratories、Nestlé Health Science、Danone (Nutricia)、Fresenius Kabi、Ajinomoto Cambrookeなど、主要な19社がプロファイルされ、市場集中度や市場シェア分析を通じて詳細に評価されています。

本レポートは、医療食品市場の現状、成長予測、主要な推進・抑制要因、地域別・製品別・用途別の詳細な分析、そして競争環境を包括的に提供し、将来の機会と展望についても考察しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性代謝性疾患および神経疾患の有病率の増加

- 4.2.2 高齢者の栄養失調負担の増加

- 4.2.3 標的型栄養介入の需要

- 4.2.4 アドヒアランスを向上させるデジタルコンパニオンセラピー

- 4.2.5 軍事医療保障の拡大

- 4.2.6 マイクロバイオーム調節製剤

- 4.3 市場の阻害要因

- 4.3.1 医師および患者の意識の低さ

- 4.3.2 FDAの監視強化とコンプライアンスコスト

- 4.3.3 価値に基づくケアにおける償還のギャップ

- 4.3.4 医薬品グレードのアミノ酸供給の脆弱性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 粉末

- 5.1.2 丸剤/錠剤

- 5.1.3 液体

- 5.1.4 ソフトジェルカプセル

- 5.1.5 その他の形式

- 5.2 用途別

- 5.2.1 糖尿病性神経障害

- 5.2.2 がん関連悪液質

- 5.2.3 ADHD

- 5.2.4 アルツハイマー病

- 5.2.5 代謝性疾患

- 5.2.6 胃腸障害

- 5.2.7 慢性腎臓病

- 5.2.8 その他の用途

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 経腸

- 5.4 患者グループ別

- 5.4.1 小児

- 5.4.2 成人

- 5.4.3 高齢者

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ネスレ ヘルスサイエンス

- 6.3.3 ダノン(ニュートリシア)

- 6.3.4 フレゼニウス・カービ

- 6.3.5 味の素キャンブルック

- 6.3.6 ターゲット・メディカル・ファーマ

- 6.3.7 プリムス・ファーマシューティカルズ

- 6.3.8 ミード・ジョンソン・ニュートリション

- 6.3.9 フリースランド・カンピーナ

- 6.3.10 森永乳業

- 6.3.11 B. ブラウン・メディカル

- 6.3.12 レキット/ミード・ジョンソン

- 6.3.13 ニュートリシア・ノースアメリカ

- 6.3.14 ガレン・メディカル・ニュートリション

- 6.3.15 メドトリション

- 6.3.16 ニュートラソース・ダイアグノスティクス

- 6.3.17 明治ホールディングス

- 6.3.18 キャンブルック・セラピューティクス

- 6.3.19 バクスター・ヘルスケア

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用食品とは、特定の疾患や身体の状態にある方の栄養管理を目的として、医師や管理栄養士の指導のもとで用いられる食品群を指します。一般的な食品とは異なり、特定の栄養素の調整(制限または強化)がなされており、通常の食事だけでは十分な栄養摂取が困難な場合や、特定の疾患の治療・管理を補助するために不可欠な役割を果たします。医薬品とは異なり、疾病の治療そのものを目的とするものではなく、あくまで栄養管理を通じて患者様の健康維持や回復をサポートするものです。日本では、消費者庁が許可する「特別用途食品」の中の「病者用食品」として位置づけられており、その表示には厳格な基準が設けられています。

医療用食品は、その形態や栄養組成、対象疾患によって多岐にわたります。形態としては、経口摂取が困難な方や消化吸収機能が低下している方のために、消化しやすいように調整された液体状の「濃厚流動食」や「経腸栄養剤」が代表的です。これらは、チューブを通じて胃や腸に直接投与されることもあります。また、ゼリー、プリン、粉末、バータイプなど、様々な形状の製品があり、患者様の嚥下能力や嗜好に合わせて選択できるよう工夫されています。栄養組成の観点からは、全ての栄養素をバランス良く配合した「標準型」のほか、特定の栄養素を調整した「成分調整型」が豊富に存在します。例えば、腎臓病患者様向けにはタンパク質、カリウム、リンを制限したもの、糖尿病患者様向けには糖質を調整したもの、肝臓病患者様向けには分岐鎖アミノ酸を強化したものなどがあります。さらに、消化吸収能力が著しく低下した方のために、タンパク質をペプチドやアミノ酸まで分解した「消化態・半消化態」の製品も開発されています。特定のビタミン、ミネラル、食物繊維、中鎖脂肪酸(MCT)などを強化した製品も、特定の栄養状態の改善に寄与します。

これらの医療用食品は、多様な状況で活用されています。主な用途としては、糖尿病、腎臓病、肝臓病、がん、消化器疾患、神経疾患など、様々な疾患を持つ患者様の栄養管理が挙げられます。疾患による食欲不振や消化吸収能力の低下、あるいは特定の栄養素の代謝異常に対応し、低栄養状態の改善や体重維持・増加をサポートします。また、手術前後の栄養管理においても重要な役割を担います。手術による身体的ストレスや回復期に必要な栄養を効率的に補給することで、合併症のリスクを低減し、早期回復を促します。高齢者の栄養管理も重要な用途の一つです。加齢に伴う食欲不振、咀嚼・嚥下機能の低下、慢性疾患の併発などにより、通常の食事だけでは十分な栄養摂取が困難な高齢者にとって、医療用食品は栄養状態を維持・改善するための有効な手段となります。嚥下困難者に対しては、誤嚥のリスクを低減しつつ安全に栄養を摂取できるよう、とろみ調整食品やゼリー状の栄養補助食品が用いられます。食物アレルギーを持つ方には、特定のアレルゲンを除去した製品が提供され、安全な栄養摂取を可能にしています。近年では、在宅医療や介護の現場においても、患者様やご家族が自宅で適切な栄養管理を行うための重要なツールとして、その利用が拡大しています。

医療用食品の開発と進化は、様々な科学技術によって支えられています。栄養科学と食品科学の進歩は、各栄養素の最適な配合バランスを見出し、消化吸収性や生体利用率を向上させる基盤となっています。例えば、特定の疾患における代謝経路を考慮したアミノ酸バランスの調整や、吸収されやすい脂質の選択などが挙げられます。加工技術の分野では、UHT(超高温殺菌)などの殺菌技術により製品の安全性を確保しつつ、長期保存を可能にしています。また、乳化・分散技術は、栄養素を均一に混合し、安定した製品を提供するために不可欠です。嚥下困難者向けの製品では、ゲル化技術や物性調整技術が応用され、誤嚥のリスクを低減し、安全で食べやすい食感を実現しています。分析技術の進歩は、製品の栄養成分を精密に測定し、品質管理や安全性評価を厳格に行う上で欠かせません。さらに、バイオテクノロジーの応用により、特定の機能性成分(例:分岐鎖アミノ酸)の効率的な生産や、アレルゲンを低減した素材の開発も進められています。将来的には、IoTやAI技術を活用し、患者様の栄養状態をリアルタイムでモニタリングし、個々の状態に合わせた最適な栄養プランを提案するシステムや、自動で食品を調合する技術なども期待されています。

医療用食品の市場は、社会構造の変化を背景に、安定した成長を続けています。最大の要因は、世界的な高齢化の進展です。高齢者の増加に伴い、低栄養、嚥下困難、慢性疾患を持つ方が増え、医療用食品の需要は拡大の一途を辿っています。また、医療費抑制の観点から、病院での入院期間短縮や在宅医療へのシフトが進む中で、自宅での適切な栄養管理をサポートする医療用食品の役割はますます重要になっています。日本では、消費者庁が「特別用途食品」の中の「病者用食品」として個別に許可する制度を設けており、その表示には科学的根拠に基づいた厳格な審査が必要です。この制度は、患者様が安心して製品を選択できる環境を提供しています。市場には、製薬会社、大手食品メーカー、専門メーカーなど、多様な企業が参入しており、製品のバリエーションも豊富です。しかし、医療従事者へのさらなる理解促進、患者様やご家族への適切な情報提供、そして製品のコストや味、バリエーションの改善といった課題も存在します。

将来に向けて、医療用食品はさらなる進化を遂げることが期待されています。最も注目されるのは、「個別化栄養」の進展です。ゲノム情報や腸内フローラ解析、代謝プロファイルなどの個人データを活用し、一人ひとりの体質や疾患の状態に合わせた、よりパーソナライズされた医療用食品の開発が進むでしょう。これにより、栄養管理の精度が飛躍的に向上し、疾患の治療効果を高めたり、副作用を軽減したりする可能性が広がります。また、特定の疾患の進行抑制や症状緩和に特化した、より高度な機能性を持つ食品の開発も進められます。例えば、炎症を抑える成分や、特定の臓器機能をサポートする成分を強化した製品などが考えられます。利便性の向上も重要なテーマです。在宅での使用を考慮し、より簡便で、かつ美味しく、継続しやすい製品の開発が進むことで、患者様のQOL(生活の質)向上に貢献します。予防医療への応用も期待されており、疾患発症リスクの高い人々に対して、早期から適切な栄養介入を行うことで、発症を遅らせたり、重症化を防いだりする役割を担う可能性もあります。デジタルヘルスとの連携も不可欠となるでしょう。ウェアラブルデバイスで取得した生体データやAIを活用した栄養管理システムと医療用食品が統合されることで、より包括的で効率的な栄養サポートが実現します。さらに、栄養面だけでなく、味や見た目、食感といった「食の楽しみ」にも配慮した製品開発が進むことで、患者様が食事を通じて得られる満足感を高めることができるでしょう。国際的な規制調和も、グローバルな市場展開を視野に入れる上で重要な課題となります。