医療用手袋市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用手袋市場レポートは、業界をタイプ別(パウダー付き、パウダーフリー)、素材別(天然ゴム手袋、ニトリル手袋、ビニール手袋、その他の素材)、用途別(医療検査、手術、化学療法、その他の用途)、および地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用手袋市場の概要

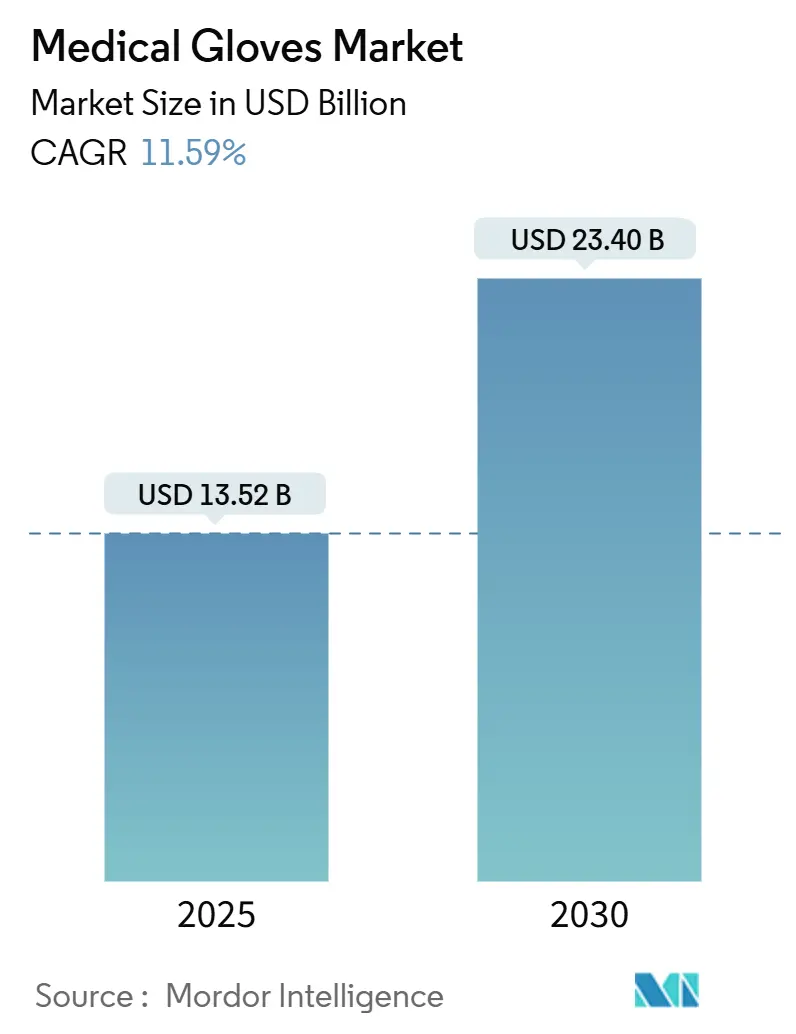

医療用手袋市場は、2025年には135.2億米ドルと推定され、2030年までに234.0億米ドルに達し、予測期間(2025年~2030年)中に11.59%の年平均成長率(CAGR)で成長すると予測されています。この市場は、使い捨て医療用品の中でも最大級のカテゴリーであり、患者とのあらゆる接触において不可欠な役割を担っています。

市場の推進要因と動向

需要は、短い接触でも手袋を義務付ける病院の認定規則によって促進されており、これは手術の滞留解消に伴う患者との接触増加を示唆しています。パンデミック以前には稀だった複数年契約への移行が見られ、これによりメーカーの事業見通しが向上し、原材料価格の変動にもかかわらず生産能力の増強が促されています。

世界の生産量の約4分の3はマレーシアとタイに集中しており、自動浸漬ラインにより単位コストを抑えています。米国による中国製手袋への関税や貨物輸送のボトルネックに対応し、輸入業者は調達ポートフォリオを多様化しており、東南アジアのサプライヤーへの市場シェア再配分が進んでいます。また、環境・社会・ガバナンス(ESG)基準が、入札評価の最大5分の1を占めるようになり、持続可能性が高額入札の前提条件となっています。これにより、手袋メーカーは生産量拡大と環境に優しい化学物質への投資を同時に行う必要があり、設備投資要件が増加しています。

主要な市場の動向と洞察

1. 病院内感染(HAIs)予防への世界的な重点: 米国疾病対策センター(CDC)の報告によると、入院患者の31人に1人が毎日少なくとも1つの感染症に罹患しているため、病院は手袋の使用プロトコルを強化しています。高リスク手術向けのインジケーター製品など、処置に応じた手袋の選択へと移行しており、二重手袋の使用が内側手袋の穿孔を80%減少させるという研究結果が、プレミアム製品の採用を加速させています。

2. パンデミック後の選択的・非緊急手術の回復: Top Gloveは、2025年度第1四半期に売上高が前年比104%増加したと報告しており、病院が手術の滞留解消に取り組んでいることを示しています。整形外科および心血管系の症例が最も急速に増加しており、これらは繊細な触覚反応と高い耐穿刺性を備えた手袋を必要とします。複雑な症例における手袋消費量の増加が、日常的な検査の成長鈍化を相殺し、全体的な単位需要を堅調に維持しています。

3. 半導体および製薬産業におけるクリーンルーム製造の拡大: クリーンルーム用手袋は、2030年までに12.10%のCAGRで拡大すると予測されており、半導体製造工場と医薬品充填・仕上げ施設における粒子基準の収束から恩恵を受けています。異業種からの需要により、生産者はより長く効率的な生産バッチを実行でき、大量生産される検査用手袋とのコスト差を縮めています。

4. 新興経済国におけるユニバーサル・ヘルス・カバレッジの普及: 人口の多い国々でのユニバーサル・ヘルス・カバレッジの導入は、世界の供給能力を上回るペースで検査用手袋の量を増加させています。マレーシアゴム手袋製造業者協会(MARGMA)は、2024年には800億枚の不足を予測しており、アレルギーリスク低減のためニトリルがデフォルトの素材として記載されることが多く、ラテックスからの移行を加速させています。

市場の抑制要因

1. 気候変動による天然ゴム価格の変動: 気候変動はラテックスの供給を縮小させ、予測不可能な価格変動を引き起こし、手袋メーカーのコスト予測を複雑にしています。ニトリルブタジエンゴム(NBR)原料の供給の脆弱性も浮き彫りになっており、化学品生産への垂直統合を持つメーカーは、これらのショックを緩和し、安定した価格を維持できるため、競争上の重要な優位性となっています。

2. アレルギー・過敏症への懸念によるパウダー付き手袋の禁止: ラテックスタンパク質や化学促進剤に対するアレルギーは、規制当局にパウダー付き手袋の制限と促進剤フリー製剤の推進を促しています。皮膚炎の発生率が低いと記録されている病院は、スタッフの病欠による費用を削減できるため、低アレルギー性製品の採用を強化しています。従業員の健康データが、従来の1枚あたりのコスト指標とほぼ同じくらい強く購買委員会に影響を与えるようになっています。

セグメント分析

* 製品タイプ:

* 検査用手袋: 2024年に市場シェアの63.50%を占め、日常的な患者ケアを支えています。遠隔医療訪問用の在宅医療キットにも含まれるようになり、消費者チャネルが緩やかに成長しています。

* クリーンルーム用手袋: 12.10%のCAGRで最も速く成長しており、半導体および製薬工場からの需要が牽引しています。

* 手術用手袋: 数量は少ないものの、より厳格な滅菌要件と触覚要求により、1,000枚あたりの収益は高くなっています。ラテックスフリーの手術用手袋の穿孔リスクに対応し、複合フィルムの研究開発が進んでいます。

* 素材タイプ:

* ニトリル手袋: 2024年に市場シェアの48.30%を占め、幅広い耐薬品性と天然ゴムタンパク質の非含有が評価されています。

* ネオプレン手袋: 12.56%のCAGRで成長しており、ラテックスのような弾力性とタンパク質アレルゲンの非含有を求める外科部門によって加速されています。

* ラテックス: 微細神経外科など、比類のない触覚忠実度を必要とする処置において、ニッチな市場を維持しています。

* ビニール: 非重要作業向けの最低コストの代替品ですが、バリア特性が弱いため、短期間の使用に限定されます。

* ポリイソプレン: プレミアム価格ですが、ラテックスの性能とニトリルの安全性をつなぐものとして市場を確立しています。

* 滅菌状態:

* 非滅菌手袋: 2024年に市場規模の72.10%を占め、日常的な検査や基本的な処置を支えています。

* 滅菌手袋: 外来センターや低侵襲手術の増加により、13.10%のCAGRで最も速く成長しています。保存期間の延長やリサイクル可能な滅菌ポーチの開発が進んでいます。

* エンドユーザー:

* 病院: 2024年に市場シェアの47.7%を占め、幅広い処置と集中購買を反映しています。予測分析が人員計画を導き、供給管理と労働効率を結びつけています。

* 外来手術センター(ASCs): 保険会社がより高価な入院手術から適切な症例を誘導するため、12.96%のCAGRを記録しています。

* 診断ラボ: 試薬処理のために耐薬品性手袋を必要とし、安定した需要を支えています。

* 在宅医療: 介護者が創傷ケアや注射を行うため需要が増加しており、薬局での小パック販売の機会を創出しています。

* 歯科医院: 器具のグリップのためにきめ細かい指先の手袋を好みます。

* 素材:

* ニトリル手袋: アレルギー反応が少なく、耐久性と耐薬品性に優れているため、医療現場で最も広く使用されています。2024年には市場の58.3%を占め、今後も成長が見込まれます。

* ラテックス手袋: 優れたフィット感と触覚感度を提供しますが、ラテックスアレルギーのリスクがあるため、使用は減少傾向にあります。

* ビニール手袋: 低コストで短時間の処置に適していますが、耐久性が低く、医療現場での使用は限定的です。

* その他(ネオプレン、ポリイソプレンなど): 特定の用途やアレルギーを持つ患者向けに、代替素材が開発されています。

* 地域別分析:

* 北米: 高度な医療インフラと厳格な規制により、市場を牽引しています。予防医療への意識の高まりも需要を後押ししています。

* 欧州: 高齢化社会と慢性疾患の増加が市場成長を促進しています。使い捨て医療機器に関する規制強化も影響しています。

* アジア太平洋地域: 医療支出の増加、医療観光の発展、人口の多さが市場拡大の主要因です。特に中国とインドが大きな成長を遂げています。

* ラテンアメリカ: 医療アクセスの改善と政府の医療投資により、着実な成長が見られます。

* 中東・アフリカ: 医療インフラの整備と感染症対策の強化が市場を押し上げています。

* 主要企業:

* Top Glove Corporation Bhd.

* Hartalega Holdings Berhad

* Kossan Rubber Industries Bhd.

* Supermax Corporation Berhad

* Ansell Ltd.

* Cardinal Health, Inc.

* Medline Industries, Inc.

* Semperit AG Holding

* Rubberex Corporation (M) Bhd.

* SRI Trang Agro-Industry Public Company Limited

これらの企業は、製品革新、生産能力の拡大、戦略的提携を通じて市場での競争力を維持しています。特に、持続可能性に配慮した製品開発や、AIを活用した需要予測と生産最適化が注目されています。

このレポートは、医療用手袋市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、ISO 11193または同等の基準を満たす使い捨ての検査用、手術用、クリーンルーム用手袋を対象としています。これらは病院、外来手術センター、検査室、歯科医院、在宅医療提供者によって購入されるものです。市場価値は2024年定価の工場出荷価格(米ドル)で記録され、素材(ニトリル、ラテックス、ビニール、ネオプレン、ポリイソプレン)および滅菌状態によって分類されます。産業用、食品サービス用、家庭用手袋は本調査の対象外です。

2. 市場規模と成長予測

医療用手袋市場は、2025年には135.2億米ドルの規模に達すると予測されています。2030年までの予測複合年間成長率(CAGR)は11.59%であり、特にアジア太平洋地域は13.45%のCAGRで最も急速な成長が見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 病院内感染(HAI)予防に対する世界的な重視の高まり。

* パンデミック後の選択的および緊急性の低い外科手術の回復。

* 半導体および製薬産業におけるクリーンルーム製造の拡大。

* 新興経済国におけるユニバーサル・ヘルス・カバレッジの普及。

* 在宅ポイントオブケア診断の急速な成長。

* 新しい手袋製造能力を促進する政府のインセンティブ。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 気候変動による収量変動に起因する天然ゴム価格の不安定さ。

* アレルギーや過敏症への懸念の高まりによるパウダー付き手袋の禁止。

* 新製品発売を遅らせる規制当局の承認遅延。

* 製造業者にとっての炭素排出量コンプライアンスコストの増加。

5. 製品タイプ、素材、滅菌状態、エンドユーザー、地域によるセグメンテーション

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品タイプ別: 検査用手袋、手術用手袋、クリーンルーム用手袋。

* 素材タイプ別: ニトリル、ラテックス、ビニール、ネオプレン、ポリイソプレン。ニトリル手袋は、耐薬品性、タンパク質アレルゲンの回避、より厳格なアレルギー予防ポリシーへの適合性から、多くの施設でラテックス手袋よりも好まれています。

* 滅菌状態別: 滅菌済み、非滅菌。

* エンドユーザー別: 病院・診療所、外来手術センター、診断検査室、在宅医療施設、歯科医院。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれます。主要企業として、Top Glove Corporation Bhd、Hartalega Holdings Berhad、Ansell Limited、Kossan Rubber Industries Bhd、Supermax Corporation Berhad、Semperit AG Holding、Cardinal Health Inc.、Medline Industries LP、Mölnlycke Health Care AB、O&M Halyard (Owens & Minor)、B. Braun Melsungen AG、3M Company、McKesson Corporation、Kimberly-Clark Corporation、Intco Medical Technology Co. Ltd.、Shandong Blue Sail Plastic & Rubber Co. Ltd.、Showa Group、Rubberex Corp.、UG Healthcare Corporation、Renco Corporation、Dynarex Corporation、Kanam Latex Industries Pvt. Ltd.、Comfort Rubber Gloves Industries Sdn Bhd、Liberty Glove & Safetyなど、24社が挙げられています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

7. 調査方法論

本調査は、一次調査(外科医、感染管理看護師、調達マネージャー、流通業者へのインタビュー)と二次調査(WHO、UN Comtrade、CDC-NHSNなどの公開データセット、企業提出書類、有料プラットフォーム)を組み合わせて実施されています。市場規模の算出と予測は、グローバルな生産量と国境を越えた貿易のトップダウン再構築と、主要生産者の能力開示およびASP×数量データのボトムアップ集計を組み合わせた多変量回帰モデルを用いて行われています。データは毎年更新され、貿易政策や疾病発生が需要を大きく変化させる場合には中間更新も行われます。Mordor Intelligenceのベースラインは、医療分野のみに焦点を当て、工場出荷価格を採用し、毎年更新されるため、意思決定者が信頼できるバランスの取れた情報を提供しています。

8. 市場の機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の機会についても言及しています。持続可能性の目標は手袋の設計に影響を与えており、メーカーはバリア性能を維持しつつ廃棄物を削減する生分解性およびリサイクル可能な手袋を導入しています。また、FDAのISO 13485への整合は、高度な品質システムを持つ生産者にとって、文書化とリスク管理の要件を高めることになります。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 院内感染予防への世界的な重点

- 4.2.2 パンデミック後の選択的および緊急性の低い外科手術の回復

- 4.2.3 半導体および製薬業界におけるクリーンルーム製造の拡大

- 4.2.4 新興経済国におけるユニバーサル・ヘルス・カバレッジの広範な採用

- 4.2.5 在宅ポイントオブケア診断の急速な成長

- 4.2.6 新たな手袋製造能力を促進する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 気候変動による収量変動に起因する天然ゴム価格の変動

- 4.3.2 アレルギー/過敏症の懸念の高まりによるパウダー付き手袋の禁止

- 4.3.3 規制当局の承認遅延による新製品発売の遅れ

- 4.3.4 製造業者にとっての炭素排出量コンプライアンスコストの増加

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 製品タイプ別

- 5.1.1 検査用手袋

- 5.1.2 手術用手袋

- 5.1.3 クリーンルーム用手袋

-

5.2 素材タイプ別

- 5.2.1 ニトリル

- 5.2.2 ラテックス

- 5.2.3 ビニール

- 5.2.4 ネオプレン

- 5.2.5 ポリイソプレン

-

5.3 滅菌状態別

- 5.3.1 滅菌済み

- 5.3.2 非滅菌

-

5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 外来手術センター

- 5.4.3 診断検査室

- 5.4.4 在宅医療施設

- 5.4.5 歯科医院

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Top Glove Corporation Bhd

- 6.4.2 Hartalega Holdings Berhad

- 6.4.3 Ansell Limited

- 6.4.4 Kossan Rubber Industries Bhd

- 6.4.5 Supermax Corporation Berhad

- 6.4.6 Semperit AG Holding

- 6.4.7 Cardinal Health Inc.

- 6.4.8 Medline Industries LP

- 6.4.9 Mölnlycke Health Care AB

- 6.4.10 O&M Halyard (Owens & Minor)

- 6.4.11 B. Braun Melsungen AG

- 6.4.12 3M Company

- 6.4.13 McKesson Corporation

- 6.4.14 Kimberly-Clark Corporation

- 6.4.15 Intco Medical Technology Co. Ltd.

- 6.4.16 Shandong Blue Sail Plastic & Rubber Co. Ltd.

- 6.4.17 Showa Group

- 6.4.18 Rubberex Corp.

- 6.4.19 UG Healthcare Corporation

- 6.4.20 Renco Corporation

- 6.4.21 Dynarex Corporation

- 6.4.22 Kanam Latex Industries Pvt. Ltd.

- 6.4.23 Comfort Rubber Gloves Industries Sdn Bhd

- 6.4.24 Liberty Glove & Safety

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用手袋は、医療現場において医療従事者と患者双方を感染から保護するために不可欠な個人防護具(PPE)の一つです。その主な目的は、血液、体液、汚染された器具などとの接触による微生物の伝播を防ぎ、交差汚染のリスクを最小限に抑えることです。これにより、医療従事者は感染性物質から身を守り、患者は医療従事者の手や環境からの微生物感染を防ぐことができます。単なる衛生用品ではなく、医療行為の安全性と質を担保する上で極めて重要な役割を担っています。

医療用手袋は、その素材、滅菌の有無、パウダーの有無によって多岐にわたります。

まず、素材別では主に以下の種類があります。天然ゴムラテックス手袋は、優れた伸縮性とフィット感が特徴で、指先の感覚を損ないにくいことから、かつては広く使用されましたが、ラテックスアレルギーの問題から近年使用が減少しています。ニトリル手袋は、合成ゴムの一種で、ラテックスアレルギーの心配がなく、耐薬品性や強度に優れているため、現在最も普及しているタイプです。幅広い医療現場で汎用的に使われています。ビニール手袋(PVC手袋)は、塩化ビニル樹脂製で、比較的安価であり、一般的な診察や清掃作業など、短時間の使用に適しています。フィット感や伸縮性はラテックスやニトリルに劣ります。ネオプレン手袋は、合成ゴムの一種で、ラテックスに近いフィット感とニトリルに匹敵する耐薬品性を持ち合わせますが、コストが高いため、特定の外科手術などで使用されることがあります。ポリエチレン手袋は、非常に薄く、簡易的な使い捨て手袋として、短時間の作業や食品取り扱いなどで用いられますが、医療現場での保護性能は限定的です。

次に、滅菌の有無では、滅菌手袋と未滅菌手袋に分けられます。滅菌手袋は、手術やカテーテル挿入など、無菌操作が求められる侵襲的な処置において、患者への感染リスクを最小限に抑えるために使用されます。未滅菌手袋は、一般的な診察、採血、清掃、薬剤調製など、無菌操作を必要としない場面で、医療従事者と患者の双方を保護するために広く用いられます。

さらに、パウダーの有無では、パウダー付き手袋とパウダーフリー手袋があります。パウダー付き手袋は、着脱を容易にするためにコーンスターチなどのパウダーが塗布されていますが、このパウダーがアレルギー反応や手術部位への異物残存リスクがあるため、近年ではパウダーフリー手袋が主流です。パウダーフリー手袋は、製造工程でパウダーを除去しており、アレルギーや異物混入のリスクを低減します。

医療用手袋の用途は、その種類と特性に応じて多岐にわたりますが、共通して「感染予防」と「安全確保」という目的があります。医療従事者は、患者の血液、体液、汚染された物品に接触する可能性のあるあらゆる状況で手袋を着用します。これにより、医療従事者自身の皮膚を保護し、感染性物質への曝露を防ぎます。同時に、手袋は患者を保護する役割も果たします。医療従事者の手から患者への微生物の伝播を防ぎ、特に免疫力の低下した患者や侵襲的処置を受ける患者にとって、手袋の着用は感染予防の重要な手段となります。具体的な使用場面としては、手術、診察、採血、注射、点滴、創傷処置、口腔ケア、排泄介助、清掃、薬剤調製、検体処理などが挙げられます。手袋は、これらの医療行為において、医療従事者と患者間の交差汚染を防ぎ、医療環境全体の衛生レベルを維持するために不可欠なアイテムです。使用後は適切に廃棄され、一患者一処置ごとの交換が原則です。

医療用手袋の製造には、高度な技術と厳格な品質管理が求められます。主な製造プロセスは「ディッピングプロセス」と呼ばれ、セラミック製の型を液状のゴムに浸し、乾燥・硬化させることで手袋を成形します。この工程では、均一な厚み、強度、伸縮性を確保する技術が重要です。品質管理においては、ピンホール検査(水漏れ試験や空気漏れ試験)、引張強度、伸長率、寸法などの物理的特性試験が厳格に行われ、国際的な基準(例:ASTM、EN規格)を満たすことが求められます。特にピンホールは感染リスクに直結するため、低い許容水準が設定されています。素材開発の分野では、ラテックスアレルギー対策としてニトリルやネオプレンなどの合成ゴムの性能向上が進められてきました。近年では、より薄くても強度を保ち、指先の感覚を損なわない高機能素材の開発や、生分解性を持つ環境配慮型素材の研究も進んでいます。また、快適性の向上も重要な技術課題です。長時間の着用でも蒸れにくい通気性素材、滑り止め加工によるグリップ力強化、着脱を容易にする内面コーティング技術などが開発されています。さらに、抗菌・抗ウイルス機能を付与した手袋や、着用者の生体情報をモニタリングできるスマートグローブといった、次世代の医療用手袋の研究も進められています。

医療用手袋の世界市場は、公衆衛生意識の高まり、高齢化社会の進展、そして特に新型コロナウイルス感染症(COVID-19)パンデミックの影響により、近年著しい成長を遂げています。パンデミック時には、世界中で需要が急増し、一時的な供給不足や価格高騰が発生しました。主要な生産国は、天然ゴムの産地であるマレーシア、タイ、インドネシアなどの東南アジア諸国が中心であり、これらの国々が世界の供給量の大部分を占めています。少数の大手メーカーが市場を寡占しています。医療用手袋は、各国で医療機器として厳しく規制されています。日本では薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)に基づき、クラスIまたはクラスIIの医療機器として承認・管理されています。米国ではFDA(食品医薬品局)、欧州ではCEマークなど、それぞれの地域で定められた品質基準や安全性基準を満たす必要があります。サプライチェーンは、原材料(天然ゴム、合成ゴム原料)の価格変動、生産国の労働力問題、地政学的リスク、そして国際物流の混乱など、様々な要因に影響を受けやすい特性があります。パンデミックの経験から、各国はサプライチェーンの強靭化や国内備蓄の重要性を再認識し、対策を講じ始めています。

医療用手袋の将来は、持続的な需要の増加、技術革新、そして環境への配慮が主要なテーマとなるでしょう。まず、世界的な高齢化、感染症対策意識の向上、新興国における医療アクセスの改善などにより、需要は今後も堅調に推移すると予測されます。技術革新の面では、より高性能な素材の開発が進むでしょう。例えば、さらに薄くても強度と耐久性を保ち、指先の触覚を最大限に活かせる手袋、あるいは特定の薬剤に対する耐性を強化した手袋などが求められます。また、アレルギーリスクをさらに低減する新素材や、抗菌・抗ウイルス機能を強化した手袋の実用化も期待されます。環境問題への対応も重要な課題です。現在、医療用手袋の多くは使い捨てであり、その廃棄量が環境に与える負荷は無視できません。このため、生分解性素材やリサイクル可能な素材の開発、製造工程でのCO2排出量削減、使用済み手袋のリサイクルプログラム構築などが進められるでしょう。さらに、デジタル技術との融合も考えられます。例えば、着用者の生体情報や作業内容をリアルタイムでモニタリングし、医療従事者の負担軽減や医療ミスの防止に貢献する「スマートグローブ」のような製品が実用化される可能性もあります。サプライチェーンにおいては、パンデミックの教訓から、特定の地域への依存度を下げ、生産拠点の多角化や国内備蓄の強化、緊急時における迅速な供給体制の構築がより一層推進されると考えられます。医療用手袋は、単なる消耗品ではなく、医療の質と安全を支える基盤として、今後も進化を続けるでしょう。