医療用シリコーン市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

医療グレードシリコーン市場レポートは、製品タイプ(エラストマー、ゲル、医療用接着剤、医療用コーティング、フォーム、流体およびオイル)、形態(液状シリコーンゴムなど)、用途(義肢装具、埋め込み型デバイス、薬剤送達デバイスなど)、エンドユーザー(医療機器メーカー、病院・診療所など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療グレードシリコーン市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、医療グレードシリコーン市場の現状と将来の展望について詳細に分析したものです。製品タイプ(エラストマー、ゲル、医療用接着剤、医療用コーティング、フォーム、流体・オイルなど)、形態(液状シリコーンゴムなど)、用途(義肢装具、埋め込み型医療機器、ドラッグデリバリーデバイスなど)、エンドユーザー(医療機器メーカー、病院・クリニックなど)、および地域別に市場をセグメント化し、2025年から2030年までの予測期間における市場の成長トレンドと主要な推進要因、抑制要因、競争環境について解説しています。市場規模は金額(米ドル)で示されています。

市場概要と予測

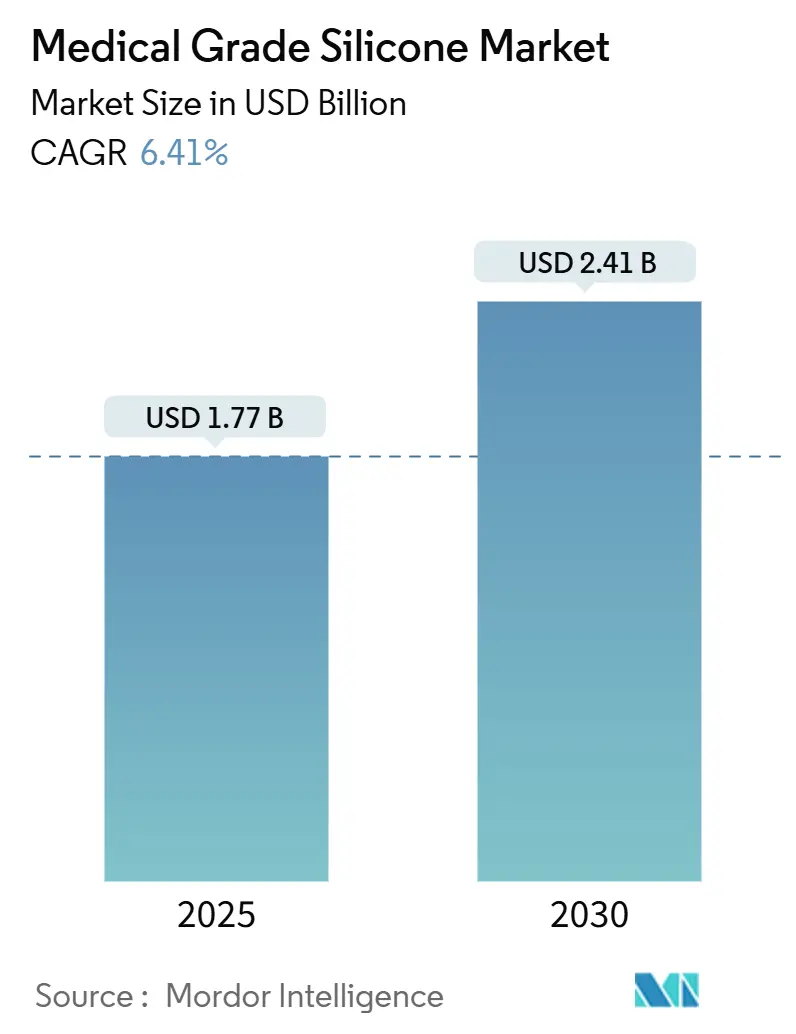

医療グレードシリコーンの世界市場規模は、2025年には17.7億米ドルに達し、2030年には24.1億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は6.41%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測されています。市場の集中度は中程度です。

この市場の成長は、人口の高齢化、ISO-10993に準拠した材料への規制上の要件、スマートドラッグデリバリーウェアラブルの急速な進歩といった要因によって支えられています。ヘルスケアのデジタル化が進むことで、電子機器と生体適合性ポリマーを組み合わせた用途にシリコーンが採用される機会が増加しています。また、アジアにおけるコスト競争力のある生産が、デバイスメーカーにとって価格の安定を支えています。上流サプライヤー間の中程度の統合は一貫した品質を保証しつつ、専門の配合業者は極薄フィルムや3Dプリント義肢部品における革新を推進しています。これらの複合的な要因が、医療グレードシリコーン市場における量と価値の両面での拡大を可能にしています。

主要な市場トレンドと洞察

市場の推進要因

1. 高齢化人口によるインプラント需要の急増(CAGRへの影響:+1.8%)

* 地理的関連性: 北米、ヨーロッパ、日本

* 影響期間: 長期(4年以上)

* 2050年までに65歳以上の人口が倍増すると予測されており、人工関節、心臓ペースメーカー、神経刺激装置などのインプラント需要が長期的に増加します。医療グレードシリコーンは、タンパク質吸着への耐性と異物反応の最小化により、数十年単位の性能を可能にします。骨折などの外傷に関連する整形外科手術の増加も、マクロ経済的ショックから比較的影響を受けにくい需要曲線を示しています。デバイス設計者は、シリコーンをセンサーやBluetoothモジュールと統合し、受動的なインプラントを能動的な治療デバイスへと進化させており、これにより収益源が拡大しています。

2. ISO-10993準拠ポリマーへの規制上の優遇(CAGRへの影響:+1.2%)

* 地理的関連性: 北米、ヨーロッパ

* 影響期間: 中期(2~4年)

* ISO-10993-1の2025年改訂版は、リスクベースの生物学的評価を強化しており、メーカーは豊富な臨床データを持つ既存材料へと移行する傾向にあります。医療グレードシリコーンの数十年にわたる安全実績は、510(k)やCEマーク取得に必要なコストと時間を削減します。ISO-10993-18の化学的特性評価に関する改訂規則は、安定した抽出物プロファイルを持つ材料を優遇しており、これは架橋シリコーンの強みです。米国およびEUの規制当局は、軟質ポリマーからの溶出物に対する監視を強化しており、この分野ではプラチナ硬化シリコーンが過酸化物硬化シリコーンよりも優れています。コンプライアンス作業が増加する中、OEMは監査対応可能な文書を提供するサプライヤーを好み、これにより医療グレードシリコーン市場の魅力が新しい熱可塑性プラスチックと比較して強化されています。

3. ウェアラブルマイクロニードルドラッグデリバリーの進歩(CAGRへの影響:+0.9%)

* 地理的関連性: 北米、ヨーロッパ、アジア太平洋

* 影響期間: 中期(2~4年)

* 医療グレードシリコーンフィルムから製造された電気的に作動するマイクロニードルパッチは、インスリンや生物学的製剤を分単位の精度で送達できるようになりました。バイタルサインを監視し、必要に応じて治療薬を放出する多機能スキンパッチは、診断と治療の間のクローズドループを形成します。シリコーンの弾力性は、数千回の屈曲サイクルにわたって皮膚への適合性を維持し、慢性的な装着時の投与精度を保ちます。アジアにおけるマイクロニードルアレイの自動ロールツーロール生産は、単位コストの削減と規模拡大を加速させています。製薬企業は、特許期間延長戦略にインセンティブを受け、これらの送達システムを成熟した分子の刷新に活用しており、医療グレードシリコーン市場はデバイスハードウェアと薬剤パートナーの両方から価値を獲得しています。

4. マイクロ流体診断におけるシリコーンの採用(CAGRへの影響:+0.7%)

* 地理的関連性: グローバル、アジア太平洋(製造拠点)

* 影響期間: 短期(2年以内)

* ポリジメチルシロキサン(PDMS)は、複数のアッセイをクレジットカードサイズの基板に統合するラボオンチップデバイスの主力材料です。その光学的な透明性と酸素透過性により、試薬と細胞が表面汚染なく意図通りに相互作用できます。PDMS内の毛細管駆動流路は外部ポンプを不要にし、家庭用テストキットのフォームファクターを小型化します。アジア太平洋地域の成形業者は、高精度なツーリングを活用して使い捨てカートリッジを競争力のあるコストで大量生産しており、この地域の41.22%という市場リードを強化しています。公衆衛生機関は、感染症スクリーニングの分散化のためにこのような診断法を推進しており、医療グレードシリコーンサプライヤーに追加の需要をもたらしています。

5. 医療用電子機器のカプセル化需要(CAGRへの影響:+0.6%)

* 地理的関連性: アジア太平洋(中心)、北米、EU(波及)

* 影響期間: 短期(2年以内)

* 医療機器の小型化と機能統合が進むにつれて、敏感な電子部品を保護するためのカプセル化材料としての医療グレードシリコーンの需要が高まっています。シリコーンは優れた電気絶縁性、耐湿性、生体適合性を持ち、埋め込み型デバイスやウェアラブルデバイスの信頼性と安全性を確保します。

6. 3Dプリントによるオーダーメイド義肢(CAGRへの影響:+0.5%)

* 地理的関連性: 北米、ヨーロッパ

* 影響期間: 長期(4年以上)

* 3Dプリント技術の進歩により、患者個々のニーズに合わせた義肢や装具の製造が可能になっています。医療グレードシリコーンは、その柔軟性、耐久性、生体適合性から、これらのオーダーメイド部品の製造に不可欠な材料となっています。

市場の抑制要因

1. シロキサンモノマー価格の変動(CAGRへの影響:-0.8%)

* 地理的関連性: グローバル、アジア太平洋(生産拠点)

* 影響期間: 短期(2年以内)

* 原油価格の変動はシロキサン原料価格に迅速に影響し、大量の使い捨て製品を供給する加工業者の利益率を圧迫します。価格上限のある病院向け入札に対応するメーカーは、追加料金を転嫁する余地が少なく、運転資金を拘束する在庫ヘッジを余儀なくされます。東アジアにおけるモノマー生産能力の地理的集中は、2024年の地域的なエネルギー配給による施設閉鎖で示されたように、供給停止時のリスクを増大させます。代替原料が成熟するまで、原材料価格の変動は医療グレードシリコーン市場の短期的な収益性を抑制します。

2. 埋め込み型グレード材料の承認期間の長さ(CAGRへの影響:-0.6%)

* 地理的関連性: 北米、ヨーロッパ

* 影響期間: 中期(2~4年)

* 米国FDAのPMA(市販前承認)やEUのMDR(医療機器規則)の申請には、徹底的な材料文書が必要であり、新しいシリコーングレードの商業化サイクルを長期化させます。試作段階から試験全体を通じて組成を静的に保つ必要があり、迅速な最適化が妨げられます。小規模なイノベーターは、3年間の生体適合性プログラムに必要なリソースを欠くことが多く、市場参入を阻害し、ニッチな用途の成長を抑制しています。規制の調和に向けた取り組みは改善を約束していますが、今世紀後半になるまで承認期間を大幅に短縮することはないでしょう。結果として、画期的なグレードの採用曲線は平坦化し、医療グレードシリコーン市場全体の成長をわずかに削ぐことになります。

3. 短期使用デバイスにおけるTPE(熱可塑性エラストマー)による代替(CAGRへの影響:-0.5%)

* 地理的関連性: コストに敏感なグローバルな用途

* 影響期間: 中期(2~4年)

* 熱可塑性エラストマー(TPE)は、特定の短期使用医療デバイスにおいて、コスト効率と加工の容易さからシリコーンの代替品として浮上しています。特に、使い捨ての医療用品や診断キットなど、生体適合性要件が比較的緩やかで、コストが重要な要素となる分野でTPEの採用が進んでいます。

4. プラチナ触媒の環境規制(CAGRへの影響:-0.3%)

* 地理的関連性: ヨーロッパ(主要)、グローバル(波及)

* 影響期間: 長期(4年以上)

* プラチナ触媒は、医療グレードシリコーンの製造、特に液状シリコーンゴム(LSR)の製造において重要な役割を果たしますが、その抽出、使用、廃棄に関連する環境への影響に対する監視が強化されています。特にヨーロッパでは、環境規制が厳しくなっており、プラチナの回収スキームやシリコーンのリサイクルに関する要件が、メーカーに新たな課題をもたらしています。

セグメント分析

1. 製品タイプ別:エラストマーが主導、接着剤が加速

* 2024年、エラストマーは7.1億米ドルの収益を上げ、医療グレードシリコーン市場規模の39.88%を占めました。これは、その比類ない伸び、引裂強度、インプラント安全性によるものです。医療用接着剤は、より小さな基盤から出発していますが、このセグメント内で最高の9.37%のCAGRを達成すると予測されています。これは、デリケートな皮膚に優しく、しかし確実に接着する必要がある、装着しやすい創傷被覆材や経皮パッチによって推進されています。デバイスクラス全体で、配合業者は心臓ポンプハウジングのシーリング、義肢ソケットのクッション材、神経調節リードの絶縁材にエラストマーの弾力性を活用しており、価値面での優位性を確立しています。

* 接着剤分野では、ハイブリッドシリコーン-アクリレートシステムが、数日間の装着に適した水蒸気透過率を提供しつつ、表皮剥離を防ぐという、患者の快適性にとって重要な指標を達成しています。製薬企業との提携により、薬剤溶出性接着剤マトリックスへの研究開発投資が促進され、このセグメントは成長するデジタルヘルスエコシステムと連携しています。ゲル、フォーム、流体は、オストミーリング、陰圧創傷治療パッド、滅菌潤滑剤などのニッチな用途に対応し、製品タイプの多様性を補完しています。専門化学企業がOEMの承認済みサプライヤーリスト内の配合ポジションを獲得しようと競争が激化していますが、エラストマーの既存の地位は急速なシェア浸食から保護されています。

2. 形態別:LSRが支配、シリコーンフィルムが成長を牽引

* 液状シリコーンゴム(LSR)は、2024年の収益の45.22%を占め、医療グレードシリコーン市場シェアの最大の割合を占めました。自動化された高キャビテーション成形ラインは、LSRを15秒未満のサイクルタイムで稼働させることができ、厳密な寸法公差を満たす必要がある注射器プランジャーやバルブ部品に理想的です。対照的に、シリコーンフィルムは現在 modest な価値ですが、2030年までに8.66%のCAGRで市場をリードすると予測されています。100ミクロン未満の連続鋳造プロセスは、生体センサーウェアラブル用の伸縮性回路アセンブリにシームレスに統合されるロール製品を生み出しています。

* 高粘度ゴム(HCR)は、整形外科用インプラントスリーブのように100万回を超える機械的負荷サイクルが必要な場合に依然として重要です。室温加硫(RTV)グレードは、熱硬化が電子機器を損傷する可能性のある画像プローブや病院設備における現場シーリングに対応します。シリコーンゲルは、乳房プロテーゼや小児用装具の衝撃吸収インサートをサポートします。全体として、形態の多様性により、医療グレードシリコーン市場は、病院の消耗品から家庭用治療デバイスまで、ますます広範な最終用途シナリオに浸透することが可能になっています。

3. 用途別:ドラッグデリバリーデバイスが伝統的なセグメントを凌駕

* ドラッグデリバリーデバイスは、医療グレードシリコーン市場におけるシェアを10.38%のCAGRで拡大すると予測されています。マイクロニードルアレイ、浸透圧ポンプ、補充可能な皮下貯蔵庫は、シリコーンの透過性制御を活用し、安定した薬物動態プロファイルを保証します。一方、義肢装具は、2024年に27.52%の収益シェアを確保しました。これは、義肢ライナーや外骨格クッション材の需要によるものです。安定した高齢化の傾向はベースラインの成長を保証しますが、価値の移行は、デジタルアドヒアランスプラットフォームと連携する能動的な治療システムに有利に働いています。

* 埋め込み型心臓および神経デバイスは、気密性の高いリード絶縁にシリコーンを活用し、創傷ケア用ドレッシングは、皮膚の浸軟を防ぐためにソフトタックシリコーンを使用しています。ウェアラブルモニターは、繰り返しの消毒に耐え、添加物の溶出がないシリコーンハウジングを統合しています。歯科および眼科用途も材料の範囲を広げていますが、収益に占める割合は小さいです。この用途の多様性は、医療グレードシリコーン市場が単一のヒット製品ではなく、複数の成長ベクトルから回復力を得ていることを示しています。

4. エンドユーザー別:OEM受託製造が勢いを増す

* 医療機器メーカーは2024年の市場価値の39.83%を依然として購入していますが、OEM受託製造業者は、バリューチェーンの専門化が深まるにつれて、9.21%のCAGRで最も急速な拡大を示しています。ブランドオーナーは、ISO 13485認証とシリコーン加工における専門知識を持つパートナーに、成形、クリーンルーム組立、滅菌をアウトソーシングしています。病院やクリニックは原材料ではなく完成品を購入するため、その役割は需要の牽引を通じて間接的に現れます。製薬会社は、制御された薬物放出のために設計されたシリコーン貯蔵庫やセプタを委託する、複合製品プラットフォームの高成長購入者グループとして浮上しています。

* 学術研究機関は、収益への貢献はわずかですが、プロトタイプを商業パイプラインに転換するイノベーションインキュベーターとしての役割を果たしています。予測期間中、アジアの受託製造業者からの設備投資は、その調達への影響力を高め、医療グレードシリコーン市場におけるアジア太平洋地域の優位性を強化すると予想されます。

地域分析

1. アジア太平洋地域

* 2024年の収益の41.22%を占め、2030年までに8.77%のCAGRを記録すると予測されています。中国や韓国の統合された化学クラスターが、単一の経済圏内で原料と完成エラストマーを供給していることが主な要因です。日本や中国本土の高齢化はインプラント需要を拡大させ、東南アジア諸国はヘルスケア支出と透析消耗品の現地組立を強化しています。中国の心血管ステントに対する量ベースの調達などの政策インセンティブは、生体適合性が証明された材料を優遇し、この地域全体の医療グレードシリコーン市場を支えています。

2. 北米

* 付加製造シリコーンバルブや神経調節デバイスを開発する研究開発ハブを擁し、イノベーションの中心地としての地位を維持しています。厳格なFDA 510(k)経路は参入サイクルを長期化させますが、既存の認定グレードに対する安定した需要を確保し、サプライヤーを急速な代替から保護しています。米国は、地域支出の85%以上を占め、一人当たりの整形外科手術率の高さと、センサー分離にシリコーン膜を必要とするクローズドループインスリンポンプの急速な採用によって支えられています。カナダは、カテーテル押出成形やシリコーンフィルムコーティングに特化した受託製造クラスターで補完しています。

3. ヨーロッパ

* ドイツの輸出志向型医療技術セクターと、スカンジナビア諸国における遠隔患者モニタリングウェアラブルの早期採用に支えられ、バランスの取れた成長に貢献しています。環境規制の強化は、プラチナ回収スキームやシリコーンリサイクルへの注目を高め、OEMを揺りかごから墓場までの管理を文書化できるサプライヤーへと向かわせています。エネルギーコストが高いにもかかわらず、確立された品質インフラと労働力のスキルセットが、高精度成形と特殊配合におけるヨーロッパの重要性を維持しています。アジア太平洋、北米、ヨーロッパの三極は、医療グレードシリコーン市場の90%以上を支え、世界的な供給の回復力を確保しています。

競争環境

医療グレードシリコーン市場は中程度の集中度を示しており、Dow、Wacker Chemie、Elkem、Shin-Etsuが世界生産能力の約55%を共同で支配しています。シロキサンモノマーから配合エラストマーまでの垂直統合は、これらの既存企業に価格交渉と供給保証における優位性をもたらしています。Dowは、触媒消費量とカーボンフットプリントを削減する連続フローヒドロシリル化反応器を強調し、材料革新をESG(環境・社会・ガバナンス)要件と連携させています。Wacker Chemieの2025年戦略は、高価格を維持する特殊シリコーンに焦点を当てており、張家港とつくばにおける新しいQ-およびH-シランラインがその証拠です。

一方、ニッチな挑戦者は、付加製造やマイクロ流体技術を活用して、用途の端でシェアを侵食しています。StratasysがP3 Silicone 25Aを発表したことで、既存企業がこれまで供給していなかった光重合可能な経路が開かれ、デジタル生産ワークフローへの転換を示唆しています。プラチナ回収触媒を専門とするスタートアップ企業は、環境コンプライアンスコストの削減を約束しており、これはサプライチェーンパートナーシップを再構築する可能性のある側面です。自己修復シリコーンや低Ptヒドロシリル化に関する特許出願は、Industrial & Engineering Chemistry Research誌から推測されるように、継続的なコア化学競争を反映しています。

生産能力の増強が需要の伸びに追いつかないため、価格規律は維持されていますが、高機能グレードへのミックスシフトが平均販売価格を押し上げています。受託製造業者は、7年間の供給期間を固定する独占的な配合契約を通じて、材料サプライヤーとの関係を深めています。総合的に見て、競争力のあるダイナミクスは、原料管理、アプリケーションエンジニアリングの深さ、および規制文書サポートを組み合わせたプレーヤーに有利に働き、拡大する医療グレードシリコーン市場から大きな価値を獲得するのに役立っています。

主要プレイヤー

* Dow Inc.

* Wacker Chemie AG

* Elkem ASA

* Avantor, Inc.

* Momentive Performance Materials

最近の業界動向

* 2025年7月: Stratasys Ltd.は、Originプラットフォーム向けにP3 Silicone 25Aを発表しました。これにより、従来の成形シリコーンに匹敵する生産グレードの柔軟な部品の製造が可能になります。

* 2025年5月: Wackerは、シリコーン流体、エマルジョン、エラストマーゲルの生産を追加する予定の新しい張家港施設の機械的建設を完了しました。

* 2025年1月: Wacker Chemie AGは、地域需要の増加に対応するため、日本のつくばと韓国の鎮川に特殊シリコーン工場を稼働させました。

この市場は、技術革新と規制環境の変化に適応しながら、今後も着実に成長していくことが予測されます。

本レポートは、医療グレードシリコーンの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

市場規模は、2025年に17.7億米ドルと推定されており、2030年には24.1億米ドルに達すると予測されています。この予測期間(2025年~2030年)における年平均成長率(CAGR)は6.41%が見込まれており、堅調な成長が期待されています。

地域別に見ると、アジア太平洋地域が市場全体の41.22%を占める最大の市場であり、さらに8.77%という最も高いCAGRで急速に成長している地域です。これは、同地域における医療インフラの発展や需要の増加に支えられています。

用途別では、薬剤送達デバイスが最も高い成長率を示しており、マイクロニードルパッチや埋め込み型ポンプといった革新的な技術の普及により、2030年までに10.38%のCAGRで拡大すると予測されています。その他、義肢・装具、埋め込み型デバイス、ウェアラブル/モニタリングデバイス、創傷ケア、手術器具・ツール、診断・IVD、コンタクトレンズ・アイケア、歯科などの幅広い分野で医療グレードシリコーンが活用されています。

市場の成長を牽引する主な要因としては、世界的な高齢化の進展に伴うインプラント需要の増加、ISO-10993準拠ポリマーに対する規制上の優遇措置、ウェアラブルマイクロニードル薬剤送達技術の画期的な進歩、マイクロ流体診断におけるシリコーンの採用拡大、医療用電子機器のカプセル化需要の高まり、そして3Dプリントによるオーダーメイド義肢の普及などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、シロキサンモノマー価格の変動性、インプラントグレード材料の承認にかかる長期的なプロセス、短期使用デバイスにおけるTPE(熱可塑性エラストマー)による代替競争、および白金触媒に対する環境規制の強化などが指摘されています。

本レポートでは、市場を製品タイプ(エラストマー、ゲル、医療用接着剤、医療用コーティング、フォーム、流体・オイル)、形態(液状シリコーンゴム(LSR)、高粘度ゴム(HCR)、室温加硫(RTV)、シリコーンフィルム、シリコーンゲル)、用途、エンドユーザー(医療機器メーカー、病院・クリニック、製薬会社、OEM受託製造業者、研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった様々なセグメントに分けて詳細に分析しています。また、バリューチェーン分析、規制環境、技術動向、ポーターのファイブフォース分析を通じて、市場の構造と競争の性質を深く掘り下げています。

競争環境においては、Dow Inc.、Wacker Chemie AG、Elkem ASA、Momentive Performance Materials、Shin-Etsu Chemical Co., Ltd.といった主要サプライヤーが世界生産能力の半分以上を占めており、市場の集中度が高いことが示されています。レポートでは、これらの主要企業を含む20社の企業プロファイルが提供され、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向などが詳述されています。

最後に、本レポートは、市場における新たな機会や未開拓のニーズ(ホワイトスペース)を特定し、将来の市場展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口によるインプラント需要の急増

- 4.2.2 ISO-10993準拠ポリマーに対する規制上の優遇

- 4.2.3 ウェアラブルマイクロニードル薬物送達のブレークスルー

- 4.2.4 シリコーンを採用するマイクロ流体診断

- 4.2.5 医療用電子機器のカプセル化需要

- 4.2.6 3Dプリントによるオーダーメイド義肢

- 4.3 市場の阻害要因

- 4.3.1 シロキサンモノマー価格の変動

- 4.3.2 インプラントグレード材料の承認期間の長期化

- 4.3.3 短期使用デバイスにおけるTPEへの代替

- 4.3.4 白金触媒に対する環境規制の厳格化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 エラストマー

- 5.1.2 ゲル

- 5.1.3 医療用接着剤

- 5.1.4 医療用コーティング

- 5.1.5 フォーム

- 5.1.6 流体 & オイル

- 5.2 形態別

- 5.2.1 液状シリコーンゴム (LSR)

- 5.2.2 高粘度ゴム (HCR)

- 5.2.3 室温加硫 (RTV)

- 5.2.4 シリコーンフィルム

- 5.2.5 シリコーンゲル

- 5.3 用途別

- 5.3.1 義肢装具

- 5.3.2 埋め込み型デバイス

- 5.3.3 薬剤送達デバイス

- 5.3.4 ウェアラブル/モニタリングデバイス

- 5.3.5 創傷ケア

- 5.3.6 手術器具 & ツール

- 5.3.7 診断 & IVD

- 5.3.8 コンタクトレンズ & アイケア

- 5.3.9 歯科

- 5.4 エンドユーザー別

- 5.4.1 医療機器メーカー

- 5.4.2 病院 & クリニック

- 5.4.3 製薬会社

- 5.4.4 OEM受託製造業者

- 5.4.5 研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Dow Inc.

- 6.3.2 Wacker Chemie AG

- 6.3.3 Elkem ASA

- 6.3.4 Avantor, Inc.

- 6.3.5 Momentive Performance Materials

- 6.3.6 Shin-Etsu Chemical Co., Ltd.

- 6.3.7 DuPont (Liveo)

- 6.3.8 Solventum

- 6.3.9 Henkel AG & Co. KGaA

- 6.3.10 Trelleborg AB

- 6.3.11 Rogers Corporation

- 6.3.12 Applied Silicone Corporation

- 6.3.13 Saint-Gobain Performance Plastics

- 6.3.14 Avient (PolyOne)

- 6.3.15 KCC Corporation

- 6.3.16 Siltech Corporation

- 6.3.17 Bluestar Silicones

- 6.3.18 Simtec Silicone Parts (KraussMaffei)

- 6.3.19 Factor II Inc.

- 6.3.20 Raumedic AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用シリコーンは、ケイ素と酸素を主骨格とする高分子化合物であるシリコーンの中でも、特に生体適合性、安全性、耐久性、そして厳格な品質基準を満たすように設計・製造された材料を指します。その優れた特性から、現代医療において不可欠な素材の一つとして広く利用されています。一般的な工業用シリコーンとは異なり、医療用シリコーンは、不純物の徹底的な除去、クリーンルームでの製造、そしてISO 10993などの国際的な生体適合性評価基準への適合が求められます。これにより、人体に接触または埋め込まれた際に、アレルギー反応や毒性、炎症などの有害な生体反応を引き起こすリスクを最小限に抑えることが可能です。柔軟性、透明性、耐熱性、耐薬品性、電気絶縁性、そして滅菌処理への耐性といった多岐にわたる特性が、医療分野での幅広い応用を可能にしています。

医療用シリコーンには、その物理的形態や硬化メカニズムによっていくつかの種類があります。主なものとしては、液状シリコーンゴム(LSR: Liquid Silicone Rubber)、高粘度シリコーンゴム(HCR: High Consistency Rubber)、シリコーンゲル、シリコーンオイル、そしてシリコーン接着剤・シーラントが挙げられます。LSRは、射出成形に適しており、複雑な形状や精密な医療部品の製造に用いられます。HCRは、圧縮成形や押出成形によってチューブ、シート、固形部品などに加工され、高い強度と耐久性が求められる用途に利用されます。シリコーンゲルは、非常に柔らかく、組織との親和性が高いため、豊胸インプラントや瘢痕治療シートなどに使用されます。シリコーンオイルは、潤滑剤や薬物送達システムの成分、眼科手術における充填剤として用いられることがあります。また、医療機器の組み立てや皮膚への接着には、生体適合性を持つシリコーン接着剤やシーラントが不可欠です。これらの材料は、それぞれ異なる特性と加工性を持つため、用途に応じて最適な種類が選択されます。

医療用シリコーンの用途は非常に多岐にわたります。体内埋め込み型医療機器としては、豊胸インプラント、人工関節の一部、心臓ペースメーカーのリード線被覆、脳室腹腔シャント、人工喉頭、人工眼球などが挙げられます。これらは長期間にわたり体内に留まるため、極めて高い生体適合性と耐久性が求められます。体外接触型医療機器では、尿道カテーテル、中心静脈カテーテル、ドレーン、各種チューブ、呼吸器系部品(マスク、回路)、透析回路部品などに広く利用されています。これらの製品は、患者の体液や組織と直接接触するため、感染リスクの低減と快適性の確保が重要です。手術用器具の分野では、手術用手袋、滅菌マット、器具のグリップなどにも使用され、その柔軟性と滅菌耐性が重宝されています。さらに、創傷治療や皮膚ケアの分野では、瘢痕治療シート、ドレッシング材、皮膚保護材、ストーマ装具などに利用され、皮膚への優しさと保護機能を提供します。薬物送達システムにおいては、徐放性製剤の基材やパッチ剤として、薬物の効果的な放出制御に貢献しています。診断・検査機器においても、分析装置のチューブやセンサー部品など、その化学的安定性と精密な加工性が活かされています。

医療用シリコーンの製造には、高度な関連技術が不可欠です。まず、製造環境においては、微細な異物混入を防ぐためにISOクラスのクリーンルームでの作業が徹底されます。精密成形技術としては、液状シリコーンゴムの射出成形、高粘度シリコーンゴムの圧縮成形や押出成形が用いられ、複雑かつ高精度な部品の製造を可能にします。二次加工技術として、接着、接合、レーザー加工などがあり、複数の部品を組み合わせたり、微細な穴を開けたりする際に利用されます。製品の機能性を高めるための表面改質技術も重要です。例えば、親水化処理を施すことで、カテーテルの挿入時の摩擦を低減したり、タンパク質の吸着を抑制して生体適合性を向上させたりします。また、抗菌性付与技術として、銀イオンや抗菌剤を練り込んだり、表面にコーティングしたりすることで、感染症リスクの低減が図られます。薬物コーティング技術は、シリコーン表面に特定の薬剤を固定し、徐放性を付与することで、治療効果の向上に貢献します。滅菌技術への耐性も重要な特性であり、オートクレーブ滅菌、エチレンオキサイドガス滅菌(EOG)、ガンマ線滅菌、電子線滅菌など、様々な滅菌方法に対応できる必要があります。品質管理と評価技術においては、ISO 10993シリーズに準拠した生体適合性評価(細胞毒性、感作性、刺激性、全身毒性、遺伝毒性、埋植試験など)が必須であり、物理的・化学的特性評価や不純物分析も厳格に行われます。

医療用シリコーンの市場は、世界的な高齢化社会の進展と医療ニーズの増加、低侵襲治療の普及、そして医療機器の高度化・多様化を背景に、着実に成長を続けています。シリコーンの持つ優れた生体適合性、耐久性、柔軟性といった特性が、現代医療の要求に応える最適な素材として再評価されているためです。市場を牽引する主要プレイヤーとしては、Dow Corning(現Dow)、Wacker Chemie、Shin-Etsu Chemical、Momentive Performance Materialsといった大手化学メーカーが挙げられ、これらの企業が医療用シリコーン材料の主要サプライヤーとして、技術革新と品質向上に努めています。しかし、この分野には課題も存在します。医療用シリコーンは、その製造プロセスや品質管理の厳しさから、一般的なシリコーンに比べて高コストになりがちです。また、特定の用途においては、さらなる耐久性や機能性の向上が求められることもあります。さらに、医療機器関連の規制環境は各国・地域で厳格化の一途を辿っており、FDA(米国食品医薬品局)やCEマーク(欧州適合性表示)、日本の薬機法など、多岐にわたる規制への適合が必須であり、これには膨大な時間とコストがかかります。

将来展望として、医療用シリコーンはさらなる進化を遂げることが期待されています。新機能性付与の研究開発が活発に進められており、抗菌性、抗血栓性、生体吸収性、自己修復性といった特性を持つ次世代シリコーンの開発が進められています。特に、感染症リスクの低減や、体内での長期安定性向上に貢献する材料が注目されています。また、薬物徐放性シリコーンの進化は、より効果的で副作用の少ない治療法の開発に寄与するでしょう。個別化医療への対応も重要なテーマであり、3Dプリンティング技術との融合により、患者個々の体型や病状に合わせたオーダーメイドの医療機器が製造できるようになる可能性があります。これにより、治療効果の最大化と患者のQOL(生活の質)向上が期待されます。スマート医療機器への応用も進んでおり、センサーを内蔵したシリコーンデバイスや、ウェアラブルデバイスへの展開が加速しています。これにより、生体情報のリアルタイムモニタリングや、遠隔医療への貢献が期待されます。再生医療や組織工学の分野においても、細胞培養の足場材や、組織再生を促すための材料としての応用研究が進められています。一方で、新機能性材料の安全性・生体適合性評価の確立、製造コストの削減、そして量産技術の確立といった課題も残されています。環境配慮の観点からは、リサイクル性や生分解性を持つシリコーンの開発も将来的なテーマとなるでしょう。医療用シリコーンは、今後も医療技術の進歩とともに、その可能性を広げていくことでしょう。