医用画像ワークステーション市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

医用画像ワークステーション市場レポートは、コンポーネント(可視化ソフトウェア、ディスプレイユニット、その他)、モダリティ(コンピューター断層撮影(CT)、磁気共鳴画像診断(MRI)、その他)、利用形態(シッククライアントワークステーション、シンクライアント/ウェブストリーミングワークステーション)、エンドユーザー(病院、その他)、および地域(北米、ヨーロッパ、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

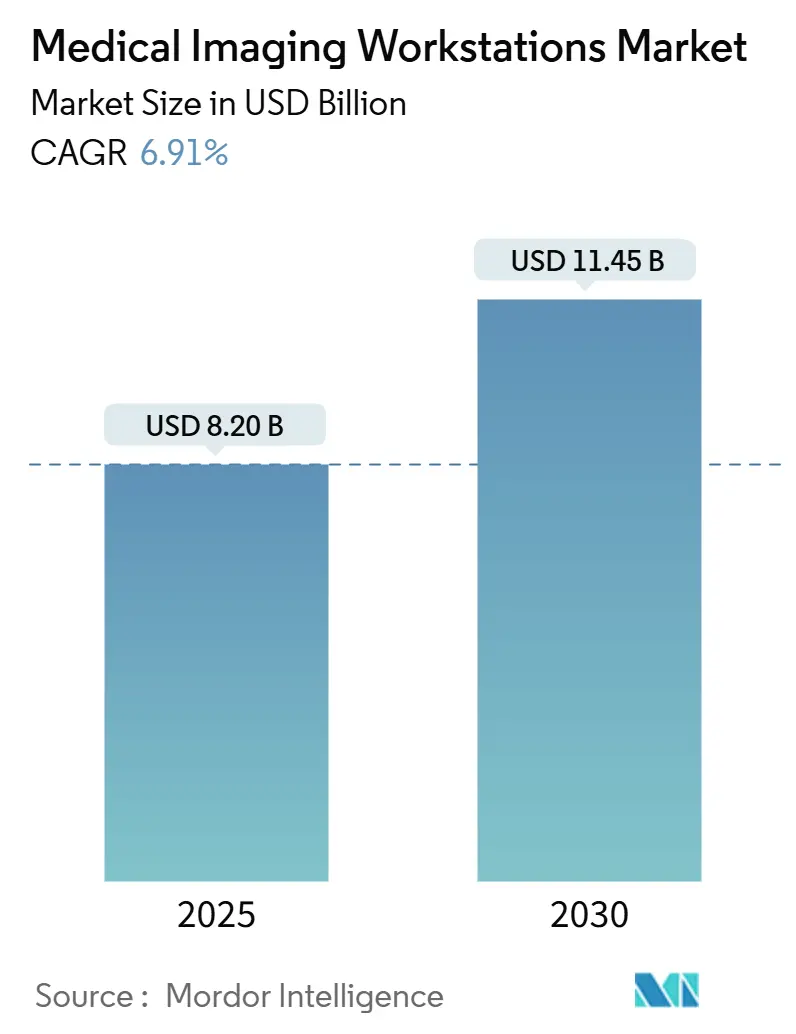

医療用画像ワークステーション市場は、2025年には82億米ドルと推定され、2030年には114.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.91%で成長すると予測されています。この市場の成長は、より迅速な交換サイクル、企業における画像アーカイブの移行、および多種多様なモダリティによる処置の複雑化が複合的に需要を押し上げていることに起因しています。

市場の概要と主要な推進要因

規制の明確化、例えばFDAがコンピューター支援検出(CAD)ソフトウェアをクラスIIに再分類したことは、イノベーションのリードタイムを短縮し、市場参入障壁を低下させました。ベンダーは現在、AI対応のデザインとクラウドホスト型配信モデルを優先しており、これによりオンプレミスハードウェアのコストが削減され、病院が人手不足に対応するのに役立っています。

北米は、早期のAI導入と成熟した償還経路を通じて市場をリードしていますが、アジア太平洋地域は大規模なデジタル化プロジェクトを背景に最も急速な利用拡大を記録しています。一方で、半導体供給の制約はGPUの入手可能性を妨げ続けており、ハイエンド構成のリードタイムを長期化させ、一部の購入者をシンクライアントの代替品へと向かわせています。

主要なレポートのポイント

* コンポーネント別* コンポーネント別

* ソフトウェア:AIアルゴリズム、画像処理ソフトウェア、PACS/VNA統合ソリューションが市場の大部分を占めています。

* ハードウェア:高性能GPUを搭載したサーバーやワークステーションが、AIモデルの処理能力を支えています。

* サービス:導入支援、保守、トレーニング、コンサルティングなどの専門サービスが、システムの円滑な運用を保証します。

* モダリティ別

* MRI:高解像度画像からの詳細な分析により、診断精度が向上しています。

* CT:迅速な画像再構成と病変検出にAIが活用されています。

* X線:スクリーニングと初期診断におけるAIの利用が拡大しています。

* 超音波:リアルタイムでの画像解析とガイド下処置への応用が進んでいます。

* エンドユーザー別

* 病院:診断ワークフローの効率化と医師の負担軽減を目的とした導入が加速しています。

* 診断センター:専門的な画像診断サービス提供におけるAIの活用が進んでいます。

* 研究機関:新しいAIアルゴリズムの開発と臨床応用研究が活発に行われています。

* 地域別

* 北米:AI技術の早期導入と成熟した償還制度により、市場を牽引しています。

* 欧州:厳格なデータプライバシー規制(GDPR)の下で、AIソリューションの導入が進んでいます。

* アジア太平洋:大規模なデジタル化プロジェクトと医療インフラの近代化により、最も急速な成長を遂げています。

* 中南米・中東アフリカ:医療アクセスの改善とコスト効率の高いソリューションへの需要が高まっています。

市場の課題と機会

AI医療画像市場は、その大きな可能性にもかかわらず、いくつかの課題に直面しています。データプライバシーとセキュリティに関する懸念は依然として高く、特に機密性の高い患者データを扱う際には、厳格な規制遵守が求められます。また、AIモデルの透明性と解釈可能性の欠如は、医師が診断の意思決定にAIを完全に信頼する上での障壁となることがあります。さらに、AIシステムの導入と維持には高額な初期投資が必要であり、特に予算が限られている医療機関にとっては大きな負担となります。

しかし、これらの課題は同時に新たな機会も生み出しています。プライバシー強化技術(PET)や連合学習(Federated Learning)のような技術は、データを移動させることなくAIモデルをトレーニングすることを可能にし、データプライバシーの懸念を軽減します。AIモデルの解釈可能性を向上させる研究は、医師がAIの推奨事項をより深く理解し、信頼するのに役立ちます。また、クラウドベースのAIソリューションやサービスとしてのソフトウェア(SaaS)モデルは、初期投資を抑え、より多くの医療機関がAI技術にアクセスできるようにする機会を提供します。

将来の展望

AI医療画像市場は、今後も技術革新と医療ニーズの変化に牽引され、力強い成長を続けると予想されます。特に、マルチモダリティデータの統合、リアルタイムAI分析、そして個別化医療への応用が、市場の主要なトレンドとなるでしょう。AIは、診断の精度と効率を向上させるだけでなく、治療計画の最適化、疾患の早期発見、そして患者アウトカムの改善に不可欠なツールとして、医療の未来を形作っていくことになります。

医療画像ワークステーション市場レポート概要

このレポートは、医療画像ワークステーション市場の詳細な分析を提供しています。医療画像ワークステーションは、CT、MRI、超音波、マンモグラフィ、X線、ハイブリッドシステムなどのモダリティから得られる診断画像を、取得、処理、視覚化、アーカイブするための専用ハードウェアおよびソフトウェア端末と定義されます。これにはオンプレミス型とシンクライアント/ウェブストリーミング型が含まれ、一般的なオフィスPCやPACSアーカイブサーバーなどは対象外です。

市場規模と成長予測

医療画像ワークステーション市場は、2025年に82億米ドル、2030年には114.5億米ドルに成長すると予測されています。特に、視覚化ソフトウェアが2024年の収益の57.83%を占め、ソフトウェア定義型画像プラットフォームへの移行が顕著です。また、シンクライアント/ウェブストリーミング型ワークステーションは、処理の一元化、リモート読影のサポート、オンサイトITコスト削減の利点から人気を集め、2024年の収益の59.74%を占めています。地域別では、アジア太平洋地域が病院建設の拡大と国家的なデジタル化プログラムにより、2030年まで年平均成長率8.33%で最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、画像モダリティにおける急速な技術革新、新興市場における画像診断手技量の増加、医療費の増加と疾病負担の増大が挙げられます。さらに、医療のデジタル化の加速(エンタープライズPACS/VNAへの移行)、新興経済圏における病院および診断センターインフラの継続的な革新、SaaS視覚化プラグインを可能にするベンダーニュートラルなAPIエコシステムも重要な推進力となっています。

市場の阻害要因

一方で、市場の拡大を抑制する要因も存在します。プレミアムワークステーションの高額な初期費用とライフサイクルコスト、放射線科医や高度な視覚化専門家の不足、ゼロトラスト型サイバーセキュリティおよびHIPAAコンプライアンス費用の高騰が挙げられます。また、GPU製造能力の制約やサプライチェーンの混乱も課題となっています。

AI統合の影響

AI統合はワークステーション購入の重要な基準となっており、FDAによるCADソフトウェアの再分類やAI企業の買収が組み込み型分析を加速させています。AI対応プラットフォームは、購入決定における最優先事項の一つとなっています。

主要なセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: 視覚化ソフトウェア、ディスプレイユニット、その他。

* モダリティ別: CT、MRI、超音波、マンモグラフィ、その他。

* 使用モード別: シッククライアントワークステーション、シンクライアント/ウェブストリーミングワークステーション。

* エンドユーザー別: 病院、診断画像センター、専門クリニック、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。各地域内の主要国も詳細に分析されています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、およびGE HealthCare、Siemens Healthineers AG、Canon Medical Systems Corporation、Koninklijke Philips N.V.、Hologic Inc.などを含む主要企業のプロファイルが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて評価されています。

調査方法論

本調査は、一次調査(放射線科医、OEM製品マネージャー、病院CIOなどへのインタビュー)と二次調査(WHO、OECD、FDAなどの公開データ、企業財務情報)を組み合わせた厳格な方法論を採用しています。市場規模の算出と予測は、モダリティ手技数とスキャナー出荷台数からワークステーション需要を導き出すトップダウンモデルと、ASP(平均販売価格)と販売量の積み上げによるクロスチェックを組み合わせて行われています。データは毎年更新され、主要な出来事に応じて中間更新も行われます。本レポートは、透明性の高い方法論と検証可能な画像診断手技データに基づき、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 画像診断モダリティにおける急速な技術進化

- 4.2.2 新興市場における画像診断手技量の増加

- 4.2.3 医療費の増加と疾病負担の増加

- 4.2.4 医療のデジタル化の加速—エンタープライズPACS/VNAへの移行

- 4.2.5 新興経済国における病院および診断センターのインフラにおける継続的な革新

- 4.2.6 SaaS可視化プラグインを可能にするベンダーニュートラルなAPIエコシステム

- 4.3 市場の阻害要因

- 4.3.1 プレミアムワークステーションの高額な初期費用とライフサイクルコスト

- 4.3.2 放射線科医/高度可視化専門家の不足

- 4.3.3 ゼロトラストサイバーセキュリティとHIPAAコンプライアンス費用の高騰

- 4.3.4 GPUファウンドリの生産能力制約とサプライチェーンの衝撃

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 可視化ソフトウェア

- 5.1.2 ディスプレイユニット

- 5.1.3 その他

- 5.2 モダリティ別

- 5.2.1 コンピュータ断層撮影 (CT)

- 5.2.2 磁気共鳴画像法 (MRI)

- 5.2.3 超音波

- 5.2.4 マンモグラフィー

- 5.2.5 その他

- 5.3 使用モード別

- 5.3.1 シッククライアントワークステーション

- 5.3.2 シンクライアント / ウェブストリーミングワークステーション

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 専門クリニック

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 GE HealthCare

- 6.3.2 Siemens Healthineers AG

- 6.3.3 Canon Medical Systems Corporation

- 6.3.4 Koninklijke Philips N.V.

- 6.3.5 Hologic Inc.

- 6.3.6 Carestream Health

- 6.3.7 Sectra AB

- 6.3.8 PaxeraHealth

- 6.3.9 Agfa HealthCare

- 6.3.10 Barco NV

- 6.3.11 Fujifilm Healthcare

- 6.3.12 Esaote SpA

- 6.3.13 Intelerad Medical

- 6.3.14 Aycan Medical

- 6.3.15 EIZO Corp.

- 6.3.16 Viztek

- 6.3.17 eRAD Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医用画像ワークステーションは、CT、MRI、X線、超音波、核医学といった様々な医用画像診断装置から得られたデジタル画像を、医師が診断、治療計画、手術支援、教育、研究などの目的で閲覧、処理、解析するために特化して設計された高性能なコンピュータシステムでございます。これは、単なる画像表示装置ではなく、高度な画像処理ソフトウェアと強力なハードウェアを組み合わせることで、病変の検出、評価、計測を支援し、医療の質向上に不可欠な役割を担っております。医用画像はDICOM(Digital Imaging and Communications in Medicine)という国際標準規格に準拠しており、ワークステーションはこのDICOM画像を正確に読み込み、表示、操作することが可能でございます。

医用画像ワークステーションには、その用途や機能に応じていくつかの種類がございます。まず、用途別では、CTやMRIなど多種多様なモダリティの画像を総合的に扱う「汎用診断ワークステーション」が最も一般的でございます。これに対し、マンモグラフィ、心臓MRI、脳神経画像、核医学画像など、特定のモダリティや特定の臓器に特化し、より高度な解析機能を提供する「専門診断ワークステーション」も存在いたします。例えば、心臓の動きを解析したり、脳の血流を評価したりする機能がこれに該当いたします。また、放射線治療計画や手術シミュレーション、ナビゲーションを目的とした「治療計画ワークステーション」や、新しい画像処理アルゴリズムの開発や臨床研究に用いられる「研究用ワークステーション」もございます。設置形態としては、独立して動作する「スタンドアロン型」のほか、病院内のPACS(Picture Archiving and Communication System)サーバーと連携し、クライアント端末として機能する「クライアント/サーバー型」が主流でございます。近年では、クラウド上で画像データや処理機能を提供する「クラウド型」も登場し、遠隔診断や地域医療連携の推進に貢献しております。

医用画像ワークステーションの主な用途は多岐にわたります。最も重要なのは、病変の診断でございます。医師はワークステーション上で、多断面再構成(MPR)、3Dボリュームレンダリング、MIP(Maximum Intensity Projection)といった高度な画像処理技術を駆使し、病変の位置、大きさ、形状、内部構造などを詳細に観察し、診断を下します。時系列比較機能を用いて、過去の画像と現在の画像を比較することで、病変の進行や治療効果を評価することも可能でございます。また、治療計画においても極めて重要な役割を果たします。例えば、放射線治療においては、腫瘍と正常組織の位置関係を正確に把握し、最適な線量分布を計算するために用いられます。手術においては、術前のシミュレーションや、術中のリアルタイム画像表示によるナビゲーション支援に活用され、手術の安全性と精度向上に寄与いたします。さらに、医学生や研修医への教育ツールとして、あるいは新しい診断手法や治療法の開発のための研究ツールとしても広く利用されております。

関連する技術も多岐にわたり、医用画像ワークステーションの機能と性能を支えております。まず、医用画像の保存、転送、管理を行う「PACS(Picture Archiving and Communication System)」は、ワークステーションが機能するための基盤となるシステムでございます。ワークステーションはPACSから画像データを取得し、処理結果をPACSに保存する役割を担います。また、放射線科の業務管理を行う「RIS(Radiology Information System)」や、病院全体の情報システムである「HIS(Hospital Information System)」とも連携し、患者情報や検査予約、レポート作成などの業務フローを円滑に進めます。医用画像の国際標準規格である「DICOM」は、異なるメーカーの装置間での画像データの互換性を保証し、ワークステーションが多様な画像を扱えるようにしております。近年、最も注目されている関連技術は「AI(人工知能)/機械学習」でございます。AIは、病変の自動検出、分類、定量化、画像ノイズ除去、画質向上などに活用され、医師の診断支援やワークフローの効率化に大きく貢献し始めております。さらに、「VR(仮想現実)/AR(拡張現実)」技術は、3D画像を没入型で表示することで、手術シミュレーションや解剖学的理解を深める新たな可能性を提示しております。クラウドコンピューティングは、画像データの保管、処理能力の提供、遠隔診断を可能にし、高性能グラフィック処理を担うGPUの進化は、高速な3D再構成やリアルタイムレンダリングを実現しております。

医用画像ワークステーションの市場は、世界的に見ても着実に成長を続けております。その背景には、高齢化社会の進展に伴う画像診断の需要増加、CTやMRIといったモダリティの普及と高機能化がございます。特に、AI技術の導入による診断精度の向上と効率化への期待は大きく、市場成長の強力な牽引役となっております。また、遠隔医療や地域医療連携の推進も、ワークステーションの普及を後押ししております。一方で、高額な導入コスト、データ量の爆発的増加に伴うストレージやネットワークへの負荷、そして医療データのセキュリティとプライバシー保護の重要性といった課題も存在いたします。AIの倫理的側面や法規制への対応も、今後の重要な検討事項でございます。主要なベンダーとしては、富士フイルム、キヤノンメディカルシステムズ、GEヘルスケア、シーメンスヘルスケア、フィリップスなどが挙げられ、各社が技術革新と市場競争を繰り広げております。

将来の展望といたしましては、医用画像ワークステーションはAIとの融合をさらに深化させていくことが確実視されております。AIは、診断支援の高度化に留まらず、治療効果予測や予後予測、さらには個別化医療への貢献が期待されております。ワークフローの自動化や効率化も進み、医師の負担軽減に大きく寄与するでしょう。クラウド化も加速し、画像データの共有、遠隔診断の普及、コスト削減、スケーラビリティの向上といったメリットがより顕著になる見込みでございます。VR/AR技術の本格的な導入も進み、手術支援や教育訓練の分野に革新をもたらす可能性を秘めております。また、異なるモダリティや異なるベンダーの装置から得られたデータを統合的に解析できるマルチモダリティ・マルチベンダー対応の強化も進むでしょう。ユーザーインターフェースは、より直感的で操作しやすいデザインへと進化し、音声認識やジェスチャー操作なども導入されるかもしれません。サイバー攻撃対策やデータ保護の重要性が増す中で、セキュリティの強化も継続的な課題となります。最終的には、医用画像ワークステーションは、予防医療や個別化医療の実現に不可欠なツールとして、早期発見、リスク評価、テーラーメイド治療の実現に大きく貢献していくものと期待されております。