医療用リニアアクセラレータ市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

医療用リニアック市場レポートは、技術別(強度変調放射線治療、容積変調回転照射など)、用途別(乳がん、肺がんなど)、エネルギータイプ別(低エネルギー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

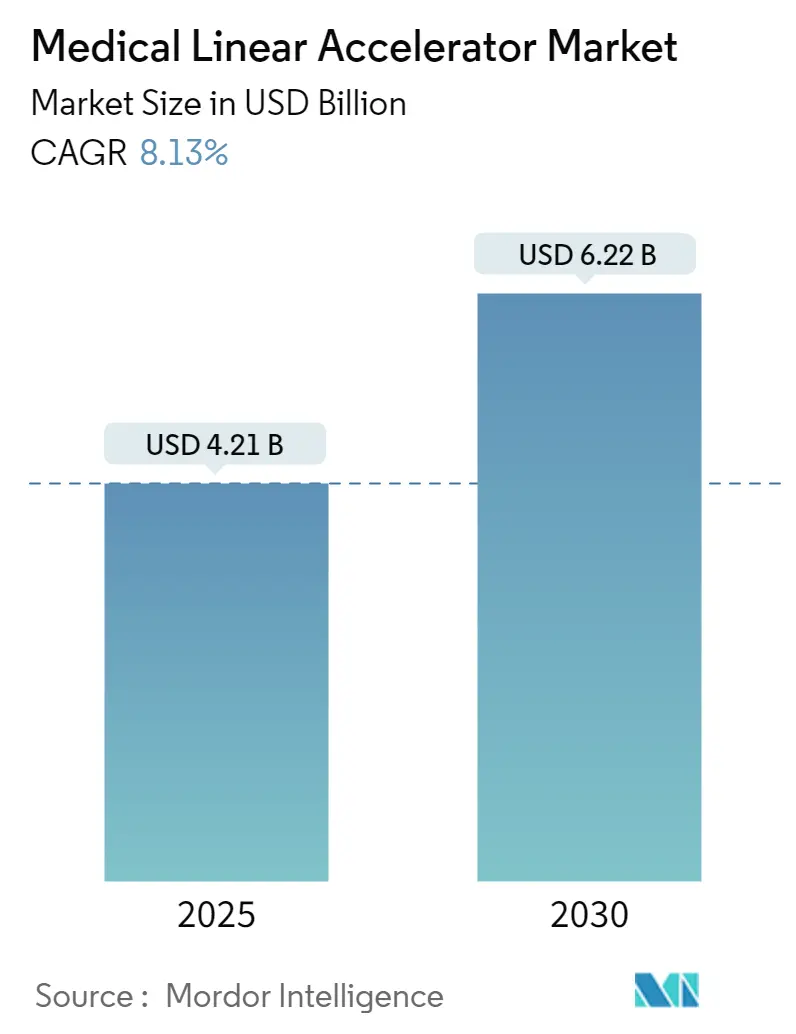

医療用リニアアクセラレーター市場は、2025年に42.1億米ドル、2030年には62.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.13%です。FLASH-RT、AI駆動型適応システム、MRIガイドプラットフォームの導入加速が、治療精度を再定義し、治療経路を短縮し、対象患者層を拡大しています。世界的ながん罹患率の増加、政府による計画的な機器更新プログラム、次世代LINACの商業化が、この市場への投資を引き続き促進しています。一方で、生物学的ガイド放射線治療ベンダーのような破壊的参入企業が競争を激化させています。しかし、部品レベルの供給制約や人材不足が短期的な設置率を抑制しており、ベンダーはワークフローの自動化とサービスレジリエンスの統合を推進しています。最も顕著な成長機会は、新規設置が成熟市場の更新サイクルを上回るアジア太平洋地域と、コンパクトなLINACが高品質な治療を地域医療にもたらす分散型ケアネットワークに見られます。

主要なレポートのポイント

* 技術別: 強度変調放射線治療(IMRT)が2024年に64.53%の市場シェアを占めましたが、体積変調回転照射(VMAT)は2030年までに8.19%のCAGRで成長しています。

* 用途別: 乳がん治療が2024年に83.12%の市場シェアを占めましたが、肺がん治療は2025年から2030年の間に8.78%のCAGRで拡大すると予測されています。

* エネルギータイプ別: 高エネルギーシステム(6-15 MeV)が2024年に72.56%の市場シェアを占めましたが、超高エネルギープラットフォームは2030年までに9.01%のCAGRで成長する見込みです。

* モダリティ別: 光子ベースLINACが2024年に71.23%の市場シェアを占めましたが、MRIガイドシステムは2030年までに8.96%のCAGRで先行しています。

* 地域別: 北米が2024年に39.23%の収益貢献でリードしましたが、アジア太平洋地域は2030年までに9.23%の最速CAGRを記録しています。

市場のトレンドと洞察

促進要因

* 世界的ながん罹患率の増加: 2040年までに世界のがん症例は42%増加すると予測されており、その70%は放射線治療へのアクセスが著しく制限されている低・中所得国で発生します。この人口動態的圧力は、医療用リニアアクセラレーター市場の長期的な拡大を支えています(CAGRへの影響: +1.8%、地理的関連性: グローバル、特にアジア太平洋および新興市場、影響期間: 長期)。

* AI対応適応放射線治療の急速な採用: AIは現在、輪郭描画、計画、オンテーブル適応を自動化し、計画時間を最大70%短縮し、人材不足の解消に貢献しています。Elektaの適応型CT-LINACのようなシステムは、リアルタイムでビームパラメータを調整し、線量適合性を高めます。これらの性能向上は、高価格のアップグレードを促進し、次世代プラットフォームの価値提案を強化しています(CAGRへの影響: +1.2%、地理的関連性: 北米およびEU、アジア太平洋に拡大中、影響期間: 中期)。

* 政府の資金提供と機器更新サイクル: ターゲットを絞った資金提供プログラムは、近代化を加速させます。英国の1億3000万ポンドの放射線治療近代化基金やオーストラリアの償還制度は、発注サイクルを安定させ、MRIガイドやFLASH対応などの機能の早期導入を促進しています(CAGRへの影響: +1.5%、地理的関連性: グローバル、特に英国、オーストラリア、カナダ、影響期間: 短期)。

* 新興経済国における放射線治療能力の拡大: 中国の2021-2035年医療用アイソトープ計画や台湾の陽子線治療センターの増加は、高度な技術の採用を示し、医療用リニアアクセラレーター市場の数年間の成長見通しを推進しています(CAGRへの影響: +1.0%、地理的関連性: アジア太平洋が中心、中東・アフリカ、ラテンアメリカに波及、影響期間: 長期)。

* FLASH-RT対応LINACプラットフォームの商業化: (CAGRへの影響: +0.9%、地理的関連性: 北米およびEU、早期導入センター、影響期間: 中期)。

* 分散型がん治療向け小型LINACの成長: (CAGRへの影響: +0.7%、地理的関連性: グローバル、特に地方およびサービスが行き届いていない地域、影響期間: 長期)。

抑制要因

* 高額な設備投資と維持費: 購入価格は400万米ドルを超え、年間サービス費用は設備投資額の10%に達することもあり、早期の機器更新意欲を制限し、資源の少ない環境での導入を複雑にしています(CAGRへの影響: -1.4%、地理的関連性: グローバル、特に新興市場および小規模施設、影響期間: 長期)。

* 放射線腫瘍学分野の訓練された人材不足: 放射線治療技師の欠員率は2022年に10.7%に上昇し、悪化すると予測されています。スキル不足は、設備が利用可能であってもボトルネックを生み出し、医療用リニアアクセラレーター市場における能力拡大を制限しています(CAGRへの影響: -1.1%、地理的関連性: グローバル、特に北米およびヨーロッパ、影響期間: 中期)。

* 規制および償還承認の長期化: (CAGRへの影響: -0.8%、地理的関連性: 北米およびEU、グローバルに波及効果、影響期間: 中期)。

* クライストロン向けRFコンポーネントのサプライチェーンの混乱: (CAGRへの影響: -0.6%、地理的関連性: グローバル、特に高エネルギーシステム、影響期間: 短期)。

セグメント分析

* 技術別: IMRTの優位性がVMATの加速に直面

強度変調放射線治療(IMRT)は、2024年に27.2億米ドルで市場をリードしました。確立された償還制度と堅牢な臨床的証拠に支えられ、乳がん、前立腺がん、頭頸部がんのプロトコルで日常的に使用されています。しかし、VMATは治療時間を2~4分に短縮し、スループットの圧力を軽減するため、IMRTの地位は徐々に侵食されています。VMATは2030年までに8.19%のCAGRを予測しており、市場全体の成長を上回っています。画像誘導放射線治療(IGRT)や定位放射線手術(SRS)/定位体幹部放射線治療(SBRT)などの新興技術は、低分割照射レジメンの強みにより成長しています。FLASH-RTや生物学的ガイドシステムの急速な進歩は次の段階を示していますが、規制やエビデンスのハードルにより、2025年までの総収益シェアは3%未満に留まっています。

* 用途別: 乳がんのリーダーシップが肺がんの革新に挑戦

乳がん治療は、高い疾患罹患率と標準化された分割照射スケジュールに牽引され、2024年に市場規模の35.0億米ドルを占めました。LINACソフトウェアに統合された深吸気息止め(DIBH)技術は、導入をさらに強化しています。それにもかかわらず、肺がん治療の収益は、超精密な線量形成が必要とされることから、8.78%のCAGRで最も速く増加しています。生物学的ガイド放射線治療は、腫瘍のPET排出にビーム照射を同期させ、再照射およびステージIVの適応を拡大しています。前立腺治療のワークフローは、MRIガイドを利用して周囲の臓器を温存し、適応計画により毒性を低減します。

* エネルギータイプ別: 高エネルギーシステムが超高エネルギーの破壊に直面

高エネルギー(6-15 MeV)構成は、汎用性から市場シェアの72.56%を維持しています。しかし、超高エネルギー電子線(VHEE)の研究は、FLASHに対する優れた深部線量プロファイルを示しており、15 MeVを超える商業プロトタイプは9.01%のCAGRを予測しています。メーカーは現在、単一のガントリー内に多エネルギーヘッドを提供しており、治療プロトコルが進化するにつれて、機関に将来性のある道筋を提供しています。低エネルギーユニット(6 MeV未満)は、表在性病変や術中設定で存続していますが、その収益シェアはわずかに減少しています。

* モダリティ別: 光子の優位性がMRIガイドの革新に直面

光子ベースシステムは、2024年の収益の71.23%を占め、最も広範な治療部位をカバーし、確立された品質保証プロセスをサポートしています。しかし、MRIガイドLINACは8.96%のCAGRを達成し、CTセットアップマージンを排除し、日常的な適応を可能にするリアルタイムイメージングを通じて勢いを増しています。電子線治療装置は、全身皮膚照射などのニッチな用途に対応していますが、適応型RTスイートは、AIエンジンとコーンビームCTを統合して、より低コストでMRIの性能に近づけています。FLASH対応設計は、ベンダーがガンアセンブリとビームラインを改造して40 Gy/sを超える線量率を達成するにつれて登場しています。

地域分析

北米は2024年に39.23%の市場シェアを維持しており、堅牢な医療インフラ、有利な償還制度、AI駆動型適応システムや生物学的ガイド放射線治療を含む画期的な技術の早期採用に支えられています。しかし、アジア太平洋地域は、医療インフラの拡大、がん罹患率の増加、政府支援の技術導入プログラムに牽引され、2030年までに9.23%のCAGRで最も急速に成長する地域として浮上しています。中国の核医学拡大や台湾の粒子線治療施設密度の高さは、この地域の高度ながん治療能力へのコミットメントを例示しています。ヨーロッパは、協調的な医療近代化プログラムと規制調和イニシアチブを通じて、着実な成長を示しています。南米、中東およびアフリカ地域も、医療システム開発と国際技術移転プログラムに牽引されて成長を経験しています。

競合状況

上位5社のベンダーが世界の収益の半分を占めており、医療用リニアアクセラレーター市場における集中度は中程度です。シーメンス・ヘルシニアーズによる2024年のバリアン買収は、従来のLINACから陽子線治療に至るポートフォリオを構築し、年間3億ユーロの相乗効果を生み出し、統合サービス提供を強化しました。エレクタは、高精度放射線治療システムとソフトウェアソリューションのリーディングプロバイダーとして、市場で重要な役割を担っています。GEヘルスケア、日立製作所、東芝メディカルシステムズ(現キヤノンメディカルシステムズ)などの他の主要ベンダーも、それぞれの専門分野と地域的強みを通じて市場に貢献しています。これらの企業は、製品の差別化、技術革新、戦略的パートナーシップ、およびグローバルな流通ネットワークを通じて競争優位性を確立しようとしています。市場の成長は、がん治療の需要増加、技術の進歩、および医療インフラへの投資によって引き続き牽引されると予想されます。

このレポートは、世界の医療用リニアアクセラレーター(LINAC)市場の現状と将来展望を詳細に分析したものです。医療用リニアアクセラレーターは、高エネルギーX線を利用して腫瘍の形状に合わせた精密な放射線治療を行い、周囲の健康な細胞への影響を最小限に抑えることを目的としています。これは外部放射線治療において広く用いられる重要な医療機器です。

本市場は多角的にセグメント化されており、製品タイプでは専用型と非専用型リニアアクセラレーターに、治療タイプでは強度変調放射線治療(IMRT)、体積変調回転照射療法(VMAT)、画像誘導放射線治療(IGRT)、定位放射線手術/定位体幹部放射線治療(SRS/SBRT)などに分類されます。さらに、エネルギータイプ(低エネルギー、高エネルギー、超高エネルギー)、モダリティ(光子ベース、電子ベース、MRIガイド、適応RTシステム、FLASH対応LINAC)、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域別に市場規模が米ドル(USD)で詳細に分析されています。

市場規模と成長予測によると、世界の医療用リニアアクセラレーター市場は2025年に42.1億米ドルと評価されています。この市場は、2030年までに62.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.13%という堅調な成長が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、世界的な癌発生率の継続的な増加が、放射線治療機器の需要を高めています。次に、AI(人工知能)を活用した適応放射線治療の急速な導入は、治療計画の精度と効率を向上させ、市場拡大に貢献しています。また、各国政府による医療インフラへの資金提供や、既存機器の更新サイクルも市場を活性化させています。特に、新興経済国における放射線治療能力の拡大は顕著であり、新たな市場機会を創出しています。さらに、FLASH-RT(超高速放射線治療)対応LINACプラットフォームの商業化や、分散型癌治療を可能にする小型LINACの成長も、技術革新とアクセス改善の観点から重要な推進力となっています。

一方で、市場の成長を抑制するいくつかの課題も存在します。最も大きな障壁の一つは、医療用リニアアクセラレーターの高い設備投資および維持費用です。これは特に予算が限られた医療機関にとって導入のハードルとなります。また、放射線腫瘍学の専門知識を持つ人材の不足も深刻な問題であり、機器の適切な運用と治療の提供に影響を与えています。さらに、新規機器の導入や治療法に対する規制当局および償還承認プロセスの長期化も、市場への普及を遅らせる要因となっています。加えて、クライストロンなどのRFコンポーネントにおけるサプライチェーンの混乱も、製造と供給に影響を与える可能性があります。

セグメント別の動向を見ると、技術別では体積変調回転照射療法(VMAT)が2030年まで8.19%のCAGRで最も急速に成長すると予測されています。VMATは、治療時間の短縮と線量分布の最適化により、患者の負担軽減と治療効果の向上に寄与しています。地域別では、アジア太平洋地域が9.23%のCAGRで最も速い成長を遂げると見込まれています。この地域の成長は、癌発生率の急増、治療インフラへの政府投資の増加、および機器の大量調達プログラムが主な要因となっています。

競争環境においては、Varian Medical Systems、Elekta AB、Accuray Incorporatedといった主要なグローバル企業が市場を牽引しています。これらの企業は、市場集中度や市場シェア分析の対象となっており、継続的な技術革新と製品開発を通じて競争力を維持しています。

将来の展望として、ベンダーは人材不足という課題に対し、革新的な解決策を導入しています。具体的には、AIを活用した適応計画システムや包括的なサービスバンドルを統合することで、日常業務の自動化、治療計画時間の短縮、そして遠隔サポートの提供を通じて、人員不足を補い、医療提供の効率化を図っています。

結論として、世界の医療用リニアアクセラレーター市場は、癌治療の需要増加と技術進歩に支えられ、今後も力強い成長が期待されます。高コストや専門人材の不足といった課題は残るものの、AI技術の活用や効率的なサービス提供モデルの導入により、これらの障壁を克服し、より多くの患者に質の高い放射線治療が提供される未来が展望されます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な癌発生率の増加

- 4.2.2 AI対応適応放射線治療の急速な導入

- 4.2.3 政府の資金提供と機器の交換サイクル

- 4.2.4 新興経済国における放射線治療能力の拡大

- 4.2.5 FLASH-RT対応LINACプラットフォームの商業化

- 4.2.6 分散型がん治療のための小型LINACの成長

-

4.3 市場の阻害要因

- 4.3.1 高額な設備投資と維持費

- 4.3.2 訓練された放射線腫瘍学従事者の不足

- 4.3.3 長期にわたる規制および償還承認期間

- 4.3.4 クライストロン用RF部品のサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替療法の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 技術別(金額、百万米ドル)

- 5.1.1 強度変調放射線治療 (IMRT)

- 5.1.2 体積変調回転照射療法 (VMAT)

- 5.1.3 画像誘導放射線治療 (IGRT)

- 5.1.4 定位放射線治療 SRS/SBRT

- 5.1.5 その他

-

5.2 用途別(金額、百万米ドル)

- 5.2.1 乳がん

- 5.2.2 肺がん

- 5.2.3 前立腺がん

- 5.2.4 大腸がん

- 5.2.5 頭頸部がん

- 5.2.6 その他のがん

-

5.3 エネルギータイプ別(金額、百万米ドル)

- 5.3.1 低エネルギー(<6 MeV)

- 5.3.2 高エネルギー(6–15 MeV)

- 5.3.3 超高エネルギー(>15 MeV)

-

5.4 モダリティ別(金額、百万米ドル)

- 5.4.1 光子ベースLINAC

- 5.4.2 電子ベースLINAC

- 5.4.3 MRI誘導LINAC

- 5.4.4 適応型放射線治療システム

- 5.4.5 FLASH対応LINAC

-

5.5 地域別(金額、百万米ドル)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Varian Medical Systems

- 6.3.2 Elekta AB

- 6.3.3 Accuray Incorporated

- 6.3.4 ViewRay Inc.

- 6.3.5 United Imaging Healthcare Co. Ltd.

- 6.3.6 Shinva Medical Instrument Co. Ltd.

- 6.3.7 RefleXion Medical Inc.

- 6.3.8 Xstrahl Ltd.

- 6.3.9 Hitachi Ltd.

- 6.3.10 GE HealthCare Technologies Inc.

- 6.3.11 Sumitomo Heavy Industries Ltd.

- 6.3.12 Mevion Medical Systems Inc.

- 6.3.13 Advanced Oncotherapy plc

- 6.3.14 Panacea Medical Technologies Pvt. Ltd.

- 6.3.15 Neusoft Medical Systems Co. Ltd.

- 6.3.16 TAE Life Sciences LLC

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用リニアアクセラレータは、がんの放射線治療に不可欠な医療機器であり、高エネルギーのX線や電子線を生成し、病変部に集中的に照射することでがん細胞を破壊する装置です。一般に「リニアック」と略称され、その原理は、マイクロ波を用いて電子を直線的に加速させ、その電子をターゲットに衝突させることでX線を発生させるか、あるいは直接電子線を照射するというものです。この技術により、がん細胞に最大限のダメージを与えつつ、周囲の正常組織への影響を最小限に抑えることが可能となり、患者さんのQOL(生活の質)維持に大きく貢献しています。放射線治療は、手術、化学療法と並ぶがん治療の三本柱の一つとして、根治的治療から緩和的治療まで幅広い目的で用いられています。

医療用リニアアクセラレータには、その機能や用途に応じていくつかの種類が存在します。最も基本的な汎用型リニアックは、一般的な放射線治療に用いられますが、近年ではより高度な治療に対応する機種が主流となっています。例えば、「強度変調放射線治療(IMRT)」に対応したリニアックは、放射線の強度を細かく調整することで、複雑な形状のがんにも線量を集中させ、正常組織への被曝をさらに低減できます。「画像誘導放射線治療(IGRT)」対応型は、治療直前にコーンビームCTなどの画像診断を行い、腫瘍の位置ずれをリアルタイムで補正しながら照射を行うため、より正確な治療が可能です。また、「体幹部定位放射線治療(SBRT)」や「定位放射線手術(SRS)」に対応したリニアックは、高線量を短期間で集中照射することを可能にし、手術が困難な症例や転移性腫瘍に対して高い治療効果を発揮します。さらに、装置が患者さんの周りを回転しながら照射を行う「回転型IMRT(VMAT/RapidArc)」は、治療時間の短縮と線量集中性の向上を実現しています。近年では、MRIとリニアックを統合した「MRリニアック」が登場し、リアルタイムで腫瘍や周辺臓器の動きをモニタリングしながら適応放射線治療を行うことで、治療精度を飛躍的に向上させています。

医療用リニアアクセラレータの主な用途は、多岐にわたるがんの放射線治療です。頭頸部がん、肺がん、乳がん、消化器がん、泌尿器がん、婦人科がん、骨軟部腫瘍など、全身のあらゆる部位のがんに対して適用されます。手術が困難な場合や、手術後の再発予防のための補助治療として、あるいは疼痛緩和や出血抑制といった緩和的治療目的でも使用されます。特に、IMRT、IGRT、SBRT、SRSといった高精度放射線治療は、腫瘍の局所制御率の向上と副作用の軽減を両立させ、患者さんの予後改善に大きく貢献しています。小児がんの治療においても、成長期の正常組織への影響を最小限に抑えるため、高精度なリニアックを用いた治療が不可欠とされています。

関連技術としては、まず「画像診断技術」が挙げられます。CT、MRI、PETなどの画像情報は、治療計画の作成や、IGRTにおける腫瘍の位置確認に不可欠です。次に、「治療計画システム(TPS)」は、これらの画像データに基づき、最適な線量分布を計算し、治療計画を立案するソフトウェアです。また、放射線量の正確性を保証するための「線量測定・品質管理システム」や、治療中の患者さんの動きを最小限に抑えるための「患者位置決め・固定具」も重要な役割を果たします。呼吸による腫瘍の動きに合わせて照射を制御する「呼吸同期照射技術」も、肺がんなどの治療において不可欠です。近年では、「AI(人工知能)」や「機械学習」が治療計画の最適化、画像解析、品質管理の自動化などに応用され始めており、放射線治療のさらなる高度化を推進しています。粒子線治療(陽子線治療、重粒子線治療)も放射線治療の一種ですが、リニアックとは異なる原理と装置を用いるため、治療の選択肢として比較検討されることがあります。

市場背景を見ると、世界的にがん患者数が増加傾向にあることから、医療用リニアアクセラレータの需要は拡大を続けています。主要メーカーとしては、Varian Medical Systems(シーメンスヘルシニアーズ傘下)、Elekta、Accurayなどが世界の市場を牽引しており、日本国内の多くの医療機関にもこれらの製品が導入されています。市場競争は激しく、各メーカーは高精度化、治療時間の短縮、患者負担の軽減、AI統合といった技術革新を競っています。各国の医療制度や保険償還の状況も市場に大きな影響を与え、日本では高精度放射線治療に対する保険適用が進んだことで、導入が加速しました。COVID-19パンデミックの影響で一時的な治療延期などが見られましたが、がん治療の重要性から、長期的な需要は堅調に推移しています。

将来展望としては、医療用リニアアクセラレータはさらなる高精度化と個別化治療の進化が期待されています。腫瘍の特性や患者さんの状態に合わせたテーラーメイド治療がより一層進展し、治療効果の最大化と副作用の最小化が追求されるでしょう。AIやデータサイエンスの活用は、治療計画の自動最適化、予後予測、品質管理の高度化に不可欠な要素となり、放射線治療の効率性と安全性を向上させます。MRリニアックの普及は、リアルタイム画像誘導による適応放射線治療を標準化し、治療中の腫瘍や周辺臓器の動きに合わせた動的な治療を可能にします。また、放射線治療と免疫療法や化学療法といった他の治療法との融合による相乗効果の追求も重要な研究テーマです。遠隔医療や遠隔サポートの技術も進化し、専門医が少ない地域での治療支援や、装置のメンテナンス効率化に貢献する可能性があります。低侵襲性という特性から、手術が困難な高齢者や合併症を持つ患者さんへの適用も拡大し、より多くの患者さんに希望をもたらすことが期待されています。