医療用ペンダント市場規模及びシェア分析-成長トレンド及び予測(2025年-2030年)

医療用ペンダント市場レポートは、業界を製品タイプ別(固定式ペンダント、固定格納式ペンダント、シングルアーム可動式ペンダントなど)、用途別(手術、内視鏡検査、麻酔、集中治療室など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ペンダント市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、医療用ペンダント市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、製品タイプ(固定式ペンダント、固定格納式ペンダント、シングルアーム可動式ペンダントなど)、用途(手術、内視鏡検査、麻酔、集中治療室など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類され、市場予測は金額(米ドル)で提供されています。

市場の概要と主要な動向

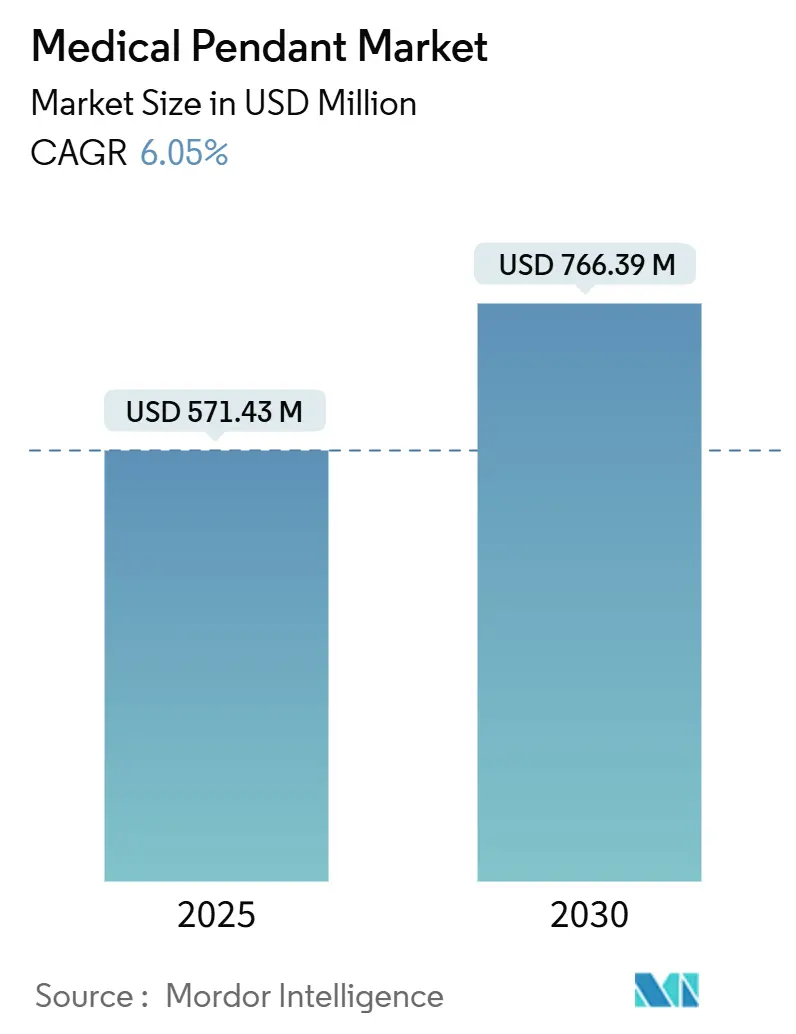

医療用ペンダント市場は、2025年には5億7,143万米ドルと推定され、2030年には7億6,639万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.05%です。

この成長は、静的な天井ブームから、画像誘導、低侵襲、ハイブリッド手術をサポートするデジタル対応の臨床インフラへの業界の移行を反映しています。ハイブリッド手術室の設置、手術件数の増加、モジュラー型集中治療スペースへの継続的な需要が、購買の優先順位を形成しています。成熟経済圏の病院では、ESG(環境・社会・ガバナンス)要件とワークフローのデジタル化目標を満たすために既存の設備を改修しており、一方、発展途上地域の新しい施設では、建築設計段階からペンダントシステムが導入されています。

ベンダーは、単なる機械設計だけでなく、自動化、データ統合、感染制御機能で競争しており、その結果、AI対応のペンダントプラットフォームが着実に開発されています。しかし、バイオメディカルエンジニアの深刻な不足は構造的なリスクとして残っており、メンテナンスのニーズが満たされない場合、ユニットの導入が遅れ、交換サイクルが長期化する可能性があります。

主要なレポートのポイント

* 製品タイプ別: 固定式ペンダントシステムが2024年に医療用ペンダント市場シェアの42.86%を占め、主導的な地位を維持しました。電動ペンダントシステムは、2030年までに8.21%のCAGRで成長すると予測されています。

* 用途別: 手術が2024年に医療用ペンダント市場規模の34.31%を占めました。一方、救急・外傷分野は2030年までに9.04%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院が2024年に収益シェアの62.87%を占めました。外来手術センターは、2030年までに9.25%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 北米が2024年に市場収益の32.11%を占めました。アジアは2030年までに10.99%のCAGRで成長すると予測されています。

グローバル医療用ペンダント市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な手術件数の増加(CAGRへの影響:+1.5%): 低侵襲手術技術の普及により、複雑な手術の対象が拡大しています。外来手術センターだけでも、2034年までに4,400万件の手術が予測されており、現在の水準から21%増加する見込みです。これにより、迅速な再配置、より重い画像ペイロードの搭載、ロボットアームとの連携が可能なペンダントプラットフォームへの需要が高まっています。

* ティア2・ティア3都市における医療インフラの拡大(CAGRへの影響:+0.8%): 政府の投資プログラムにより、二次都市圏で新しい病院が建設され、既存のレガシーインフラを飛び越える形で最新設備が導入されています。これらの施設では、初期段階からデジタルペンダントネットワークが設計に組み込まれています。

* 画像診断を統合したハイブリッド手術室の採用増加(CAGRへの影響:+1.2%): 手術と画像診断技術を組み合わせたハイブリッド手術室は、北米の新規手術室プロジェクトの約15%を占めています。これにより、Cアームのクリアランス、光汚染制御、マルチモダリティデータ配信をサポートするペンダントの需要が高まっています。

* 天井設置型ロボットシステムの導入拡大(CAGRへの影響:+0.9%): シーメンスCiartic Moveのような天井誘導型ロボットの導入により、画像再配置時間が50%短縮されています。これらのシステムは、ロボットのモーションセンサーと通信し、衝突を避けるためにアームを自動停止させるペンダントを必要とします。

* モジュラー型ICUおよび集中治療室の需要急増(CAGRへの影響:+1.1%): パンデミック後の回復期において、モジュラー型ICUおよび集中治療室への需要が世界的に加速しています。

* ESG主導の病院改修イニシアチブ(CAGRへの影響:+0.6%): ヨーロッパや北米を中心に、ESG要件を満たすための病院改修が進んでおり、エネルギー効率の高いペンダントシステムへの関心が高まっています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* ペンダントシステムに必要な高額な初期投資(CAGRへの影響:-0.7%): 設備予算は病院の収益の最大20%を占めることがあり、ペンダントプロジェクトは画像診断やデジタル記録のアップグレードと資金を競合することがあります。設置には1部屋あたり最大11万米ドルの構造補強が必要となる場合があり、総プロジェクト費用を押し上げます。

* 公立病院における予算制約と調達遅延(CAGRへの影響:-0.4%): サプライチェーンの混乱により、2024年には米国病院の90%が主要製品の不足に直面し、中規模システムで平均35万米ドルの損失が発生しました。公的部門の入札は、承認プロセスや現地調達規則により、民間部門よりも18ヶ月長くかかることがあります。

* 訓練されたバイオメディカルエンジニアの不足(CAGRへの影響:-0.5%): 世界的に、特に北米とヨーロッパでバイオメディカルエンジニアの不足が深刻であり、メンテナンスニーズが満たされないことで、ユニットの稼働率が低下し、交換サイクルが長期化するリスクがあります。

* 古い医療施設の構造的制約(CAGRへの影響:-0.3%): 北米やヨーロッパの古い医療施設では、既存の構造が新しいペンダントシステムの設置を制限する場合があります。

セグメント分析

* 製品タイプ別:

* 電動ペンダントシステムは、2030年までに8.21%のCAGRで拡大し、手動モデルを上回ると予測されています。手術チームが手動ユニットでは実現できない精度と人間工学を優先するため、需要が加速しています。統合されたモーター駆動により、ジョイスティックや音声コマンド制御が可能になり、アームの再配置時間が手動調整と比較して70%短縮されます。

* 固定式ペンダントプラットフォームは、以前の建設時に広く導入されたため、2024年には42.86%の市場シェアで依然として優位を占めています。アップグレードは、格納式ガスアウトレットやモジュラー型アクセサリーレールに焦点を当て、設置寿命を延ばしています。

* シングルアーム可動式ユニットは、迅速な患者回転を扱う救急室で人気があり、ダブルアームおよびマルチアームフレームは、同時画像診断と手術タスクを管理するハイブリッド手術室で牽引力を増しています。

* 用途別:

* 手術は、2024年に用途別収益の34.31%を占め、最大のシェアを維持しました。心臓、神経、腫瘍手術は、複雑な機器をサポートするペンダント設置型画像診断および麻酔レールに依存しています。

* しかし、救急・外傷分野は、外傷センターが迅速に構成可能な天井ブームにアップグレードするため、9.04%のCAGRで成長する態勢にあります。

* 内視鏡分野も、外来消化器センターが床から危険な液体を遠ざけるフラッシュマウント型ガスアウトレットやケーブル管理トレイに投資するため、堅調な伸びを示しています。

* 麻酔ステーションは、複雑な症例中の投薬精度を向上させるデジタル計量ガス流量制御付きペンダントから恩恵を受けています。

* ICUでは、陰圧モジュールや多項目モニターに対応するためにペンダントの設置が拡大しており、これによりポンプやケーブルを移動式トロリーから離すことで院内感染のリスクを低減しています。

* エンドユーザー別:

* 病院は、その規模と処置の多様性により、2024年に世界の収益の62.87%を占めました。データポートや自動化機能が不足している1990年代のペンダントを段階的に廃止する機関が多いため、改修がこのチャネルを支配しています。

* しかし、外来手術センター(ASC)は、医療用ペンダント市場内で最も速い9.25%のCAGRを記録すると予測されています。新しいASCキャンパスの開発者は、設計段階からペンダントを組み込み、最適な天井クリアランスと最小限の建設中断を確保しています。

* 脊椎、不妊治療、疼痛管理に特化した専門クリニックは、ピーク需要時に診察室を小規模な処置室に転換できるモジュラー型ペンダントへの関心が高まっています。

* 緊急治療センターや画像診断センターを含むその他の医療施設は、4Kモニターや造影剤注入ポンプを搭載するために軽量ペンダントを導入しています。

地域分析

* 北米は、2024年に医療用ペンダント市場の32.11%を占め、最大の地域収益源であり続けています。病院は、ロボット工学、高度な視覚化、ガス漏れ削減を目的としたESG改修に対応するために既存の設備をアップグレードしています。米国のCHIPSおよび科学法に基づく連邦インフラ資金は、医療機器関連施設の近代化に1億5,800万米ドルを割り当てており、その一部が天井設置型システムに充てられています。

* アジア太平洋地域は、2030年までに10.99%のCAGRが予測され、最も高い成長率を牽引しています。中国の「健康中国2030」計画は、新しい手術室にIoT対応の天井ブームを含むスマート病院基準を義務付けており、大規模な入札量を促進しています。インドでは、ティア2都市の医療プロジェクトに対する連邦税制優遇措置が導入を加速させています。

* ヨーロッパは、成熟市場が老朽化した設備を更新する傾向にあるため、安定した低い一桁台の成長を記録しています。EUの持続可能な建物に関するタクソノミー規則は、消費ダッシュボードを病院管理システムに統合するエネルギー監視型ペンダントへの需要を生み出しています。

* 中東・アフリカの医療用ペンダント市場は、GCC諸国が旗艦的な学術医療センターを建設するにつれて能力を増強しています。カタールのシドラやサウジアラビアのビジョン2030の医療柱は、高負荷のマルチアームペンダントを必要とするハイブリッド手術室クラスターに資金を割り当てています。

* 南米の近代化の軌道は勢いを増しており、ブラジルの保健省は2025年に手術インフラのアップグレードに24億米ドルを承認しており、これにはペンダントの改修も含まれています。

競争環境

業界は中程度の断片化状態にあります。主要企業は、それぞれ異なる戦略で競争しています。

* Drägerwerk AG & Co. KGaAは、3億3,110万ユーロの研究開発費を投じ、AI診断をペンダントダッシュボードに統合し、機械的故障が発生する前に病院技術者に警告する予測故障検出を提供しています。

* Steris Plcは、除染サービスとペンダント販売をバンドルし、年金収入を確保する複数年サービス契約を締結しています。

* Hillrom(現在はBaxterの一部)は、外来手術センター(ASC)に特化した電動ブームに焦点を当て、タッチレス制御をサポートし、外来患者の人間工学的な要求に応えています。

中国やインドの地域チャレンジャーは、グローバルブランドよりも25%低い価格でコスト最適化されたペンダントを提供していますが、性能仕様を合わせるために輸入センサーを組み込むことが増えています。OxipitやBrainlabのようなテクノロジー企業は、画像分析や拡張現実オーバーレイをペンダント設置型4Kスクリーンに表示し、ソフトウェア主導の差別化を生み出しています。

バイオメディカルエンジニアの不足が稼働時間を脅かすため、サービス能力が決定的な要因として浮上しています。ベンダーは、病院スタッフを認定し、メンテナンスを効率化するために地域トレーニングアカデミーを開設しています。国際入札文書では、リモート診断応答時間が評価項目に追加され、テレメンテナンスがさらに奨励されています。競争の激化と製品の複雑化により、平均販売価格は安定すると予想されますが、ソフトウェアのサブスクリプション料金の上昇により、設置されたアームあたりの全体的なドル価値は上昇するでしょう。したがって、医療用ペンダント市場は、ハードウェアマージンへの依存から、ハードウェア・ソフトウェア・サービスを融合したモデルへと移行しています。

主要な業界リーダー:

* Drägerwerk AG & Co. KGaA

* Steris Plc

* Shenzhen Mindray Bio-Medical Electronics Co., Ltd

* BeaconMedaes

* Novair Medical

最近の業界動向

* 2025年1月: PieX AIは、パーソナライズされたAI搭載メンタルヘルス・ペンダントの発売を発表し、デジタルウェルネスおよびウェアラブルヘルステック分野への戦略的拡大を示しました。

* 2024年10月: Vocodiaは、最先端の緊急対応ペンダントの発売により、医療警報業界への参入を正式に発表しました。

結論

医療用ペンダント市場は、技術革新、医療インフラの拡大、手術件数の増加に牽引され、今後も堅調な成長が見込まれます。特にアジア太平洋地域と外来手術センターが成長の主要な原動力となるでしょう。市場は、単なるハードウェア提供から、自動化、データ統合、サービス、ソフトウェアを組み合わせた包括的なソリューション提供へと進化しており、バイオメディカルエンジニアの不足といった課題に対処しながら、より効率的で安全な医療環境の実現に貢献していくと予測されます。

本レポートは、医療用ペンダント市場に関する詳細な分析を提供しています。

1. 調査の概要と市場定義

本調査における医療用ペンダント市場は、手術室、集中治療室(ICU)、内視鏡室、救急治療室などに設置される、医療ガス、電力、データ、照明、および補助機器を供給・整理するための天井、壁、またはブームに取り付けられたユーティリティ供給システムを対象としています。これらは設備投資として扱われ、工場出荷価格で米ドル換算で評価されます。ハンドヘルドのナースコールペンダントや患者装着型アラームボタンは調査範囲から除外されています。

2. 市場の現状と動向

市場は、世界的な外科手術件数の増加、Tier-2およびTier-3都市における医療インフラの拡大、画像診断を統合したハイブリッド手術室の採用増加、天井設置型ロボットシステムの導入増加、モジュラーICUおよびクリティカルケアの需要急増、ESG(環境・社会・ガバナンス)を重視した病院の改修イニシアチブといった要因によって牽引されています。

一方で、ペンダントシステムに必要な高額な初期投資、公立病院や政府系病院における予算制約と調達遅延、訓練された生体医工学技術者の不足、古い医療施設における構造上の制約が市場の成長を阻害する要因となっています。

ポーターの5つの力分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさについて詳細に分析されています。

3. 市場規模と成長予測

医療用ペンダント市場は、2025年に5億7,143万米ドルと評価されており、デジタル統合型天井ブームの需要増加に伴い、2030年までに7億6,639万米ドルに達すると予測されています。

市場は以下のセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 固定式ペンダント、固定格納式ペンダント、シングルアーム可動式ペンダント、ダブル&マルチアーム可動式ペンダント、電動式ペンダント、アクセサリー&アタッチメント。このうち、電動式ペンダントシステムは、自動化された画像誘導ワークフローをサポートするため、製品レベルで最高の年平均成長率(CAGR)8.21%を記録すると予測されています。

* 用途別: 手術、内視鏡、麻酔、集中治療室、救急・外傷、画像診断/放射線科。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、その他の医療施設。外来手術センターは、コンパクトで電動式の設計が狭い手術スペースに適し、迅速な患者回転を可能にするため、CAGR 9.25%で成長すると見込まれています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。地域別では、北米が2024年に32.11%と最大の地域シェアを占めており、アジア太平洋地域は2030年までのCAGR 10.99%で最も急速に成長する地域と予測されています。

4. 競争環境

市場の集中度と主要企業の市場シェアが分析されています。Drägerwerk AG & Co. KGaA、STERIS plc、Ondal Medical Systems GmbH、Brandon Medical Co. Ltd、Skytron LLC、BeaconMedæs、Tedisel Medical S.L.、Starkstrom Group、Hipac Healthcare Pty Ltd、Modular Services Company、Pneumatech MGS、Medimaxkorea Co. Ltd、Beijing Aeonmed Co. Ltd、Shenzhen Mindray Bio-Medical Electronics Co. Ltd、Trumpf Medical、Elektra Hellas SA、Surgiris、Ondine S.A.、Shanghai Weihong Medicalなど、多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

5. 市場機会と将来展望

本レポートでは、未開拓のニーズ評価を通じて、市場の機会と将来の展望についても言及しています。特に、ハイブリッド手術室は、画像診断、ロボット工学、データ配信を統合するペンダントを必要とするため、サプライヤーはEMIシールドを備えた薄型マルチアームシステムの投入を進めています。

6. 調査方法論と信頼性

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、欧州、およびアジア太平洋の主要5カ国の生体医工学技術者、手術室マネージャー、ICUディレクター、調達責任者へのインタビューを実施し、実際の交換サイクル、平均販売価格、天井荷重の制約、導入障壁などの実情を把握しました。二次調査では、世界保健機関(WHO)のデータベース、OECDの病院病床統計、米国FDAの機器登録、Eurostatの病院建設許可、各国の外科手術量登録などの公開情報に加え、主要ペンダントメーカーの年次報告書、入札情報、輸入出荷記録、業界団体のブリーフ、有料データベースなどを活用し、多角的なデータ収集を行っています。

市場規模の算出と予測は、外科手術件数、ICU病床の追加、公立病院の設備投資予算、ハイブリッド手術室の設置数、ペンダントの平均寿命などを主要変数とするトップダウンアプローチと、メーカー出荷量やサンプル調査に基づくボトムアップアプローチを併用しています。予測は、医療設備投資の成長率、外科手術量のCAGR、医療ガス安全に関する規制要件などを考慮した多変量回帰分析を用いて2030年まで行われています。

データは厳密な検証プロセスを経ており、毎年更新され、重要な市場イベントが発生した際には中間更新も実施されます。他社レポートとの比較を通じて、調査範囲のずれや価格設定の違いを排除し、意思決定者が信頼できる透明性の高いベースラインを提供していることを強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的に増加する外科手術件数

- 4.2.2 ティア2およびティア3都市における医療インフラの拡大

- 4.2.3 画像診断を統合したハイブリッド手術室の導入拡大

- 4.2.4 天井設置型ロボットシステムの導入増加

- 4.2.5 モジュラー型ICUおよび集中治療の需要急増

- 4.2.6 ESG主導の病院改修イニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 ペンデントシステムに必要な高額な設備投資

- 4.3.2 公立病院および政府系病院における予算制約と調達遅延

- 4.3.3 訓練された生体医工学技術者の不足

- 4.3.4 老朽化した医療施設の構造的制約

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 固定式ペンダント

- 5.1.2 固定格納式ペンダント

- 5.1.3 シングルアーム可動式ペンダント

- 5.1.4 ダブル&マルチアーム可動式ペンダント

- 5.1.5 電動ペンダント

- 5.1.6 アクセサリー&アタッチメント

- 5.2 用途別

- 5.2.1 手術

- 5.2.2 内視鏡検査

- 5.2.3 麻酔

- 5.2.4 集中治療室

- 5.2.5 救急&外傷

- 5.2.6 画像診断 / 放射線科

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 その他の医療施設

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Drägerwerk AG & Co. KGaA

- 6.3.2 STERIS plc

- 6.3.3 Ondal Medical Systems GmbH

- 6.3.4 Brandon Medical Co. Ltd

- 6.3.5 Skytron LLC

- 6.3.6 BeaconMedæs

- 6.3.7 Tedisel Medical S.L.

- 6.3.8 Starkstrom Group

- 6.3.9 Hipac Healthcare Pty Ltd

- 6.3.10 Modular Services Company

- 6.3.11 Pneumatech MGS

- 6.3.12 Medimaxkorea Co. Ltd

- 6.3.13 Beijing Aeonmed Co. Ltd

- 6.3.14 Shenzhen Mindray Bio-Medical Electronics Co. Ltd

- 6.3.15 Trumpf Medical

- 6.3.16 Elektra Hellas SA

- 6.3.17 Surgiris

- 6.3.18 Ondine S.A.

- 6.3.19 Shanghai Weihong Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ペンダントは、現代の高度な医療現場において不可欠な設備の一つであり、主に手術室、集中治療室(ICU)、救急治療室(ER)などで使用される、天井から吊り下げられた多機能な支持装置を指します。その最大の目的は、医療ガス(酸素、吸引、医療用空気など)、電源、通信ケーブルといったライフラインを患者の周囲に集約し、必要な医療機器を効率的かつ安全に配置・供給することにあります。これにより、医療スタッフは患者の治療に集中でき、作業効率の向上、清潔な環境の維持、そして患者の安全確保に大きく貢献しています。

医療用ペンダントには、その用途や機能に応じて様々な種類が存在します。用途別では、手術室で使用される「手術用ペンダント」が代表的で、高荷重に耐え、広い可動域を持つことが特徴です。麻酔器や内視鏡システム、手術用モニターなどを設置し、術野を確保しながらスムーズな手術進行をサポートします。集中治療室や救急治療室向けの「ICU/ER用ペンダント」は、人工呼吸器、輸液ポンプ、生体モニターなど、頻繁に接続・切り替えが必要な機器に対応できるよう設計されており、迅速な処置を可能にします。その他、麻酔器専用の「麻酔用ペンダント」や、内視鏡システムを統合する「内視鏡用ペンダント」なども存在します。構造別では、一本のアームで支持する「シングルアーム型」と、より高い安定性と可動域を持つ「ダブルアーム型」があり、電動で昇降や旋回が可能な「可動型」が主流です。供給する機能によって、医療ガスや電源のみを供給する「ドライ型」と、水回り設備も含む「ウェット型」に分けられることもあります。

これらのペンダントは、多岐にわたる医療現場で活用されています。手術室では、執刀医や看護師が使用する電気メス、吸引器、照明、モニターなどを最適な位置に配置し、術野の清潔を保ちながら、ケーブル類が邪魔にならないように整理する役割を担います。ICUやERでは、患者の容態が急変した際に、人工呼吸器や除細動器、輸液ポンプなどの生命維持装置を迅速に接続・操作できるよう、必要な機器を手の届く範囲に集約します。また、回復室やカテーテル室、分娩室など、医療機器を頻繁に使用するあらゆる場所で、医療スタッフの作業負担を軽減し、患者への質の高いケアを提供するために不可欠な存在となっています。

医療用ペンダントの進化は、様々な関連技術によって支えられています。アーム技術においては、高荷重に耐えつつもスムーズな可動を実現する精密なメカニズム、電動昇降機能、そして衝突防止センサーなどの安全技術が組み込まれています。医療ガス配管技術では、誤接続を防ぐための色分けや形状の標準化、漏れ防止機構、安定した圧力供給が求められます。電源・通信配線技術では、医療機器の誤作動を防ぐためのノイズ対策や電磁波シールド、そして国際的な安全規格への準拠が重要です。さらに、感染対策の観点から、清掃しやすい抗菌素材や、ケーブル類を隠蔽するデザインが採用されています。近年では、IoT技術を活用し、ペンダントに接続された機器の稼働状況を監視したり、遠隔操作を可能にしたりするスマート化も進んでいます。人間工学に基づいた設計は、医療スタッフの身体的負担を軽減し、直感的な操作性を実現するために不可欠です。

医療用ペンダントの市場は、世界的に拡大傾向にあります。高齢化の進展、医療の高度化、そして新興国における医療インフラの整備がその主要な牽引力となっています。主要な市場プレイヤーとしては、国内ではタカラベルモント、フクダ電子、日本光電などが知られ、海外ではドイツのDrägerやTrumpf Medical、スウェーデンのMaquet、アメリカのStrykerなどが挙げられます。市場のトレンドとしては、より多くの機能を統合し、省スペース化を図る「多機能化・統合化」が進んでいます。また、医療機器間の連携やデータ管理を可能にする「スマート化・IoT化」も加速しており、医療現場のデジタル変革に貢献しています。感染対策の強化も重要なトレンドであり、抗菌素材の採用や清掃しやすい構造が重視されています。病院や診療科の特定のニーズに合わせた「カスタマイズ性」も高まっており、柔軟なシステム構築が求められています。

今後の展望として、医療用ペンダントはさらなる進化を遂げることが予想されます。AI技術との連携により、患者の状態や手術の進行状況をAIが分析し、必要な医療機器や情報を自動的にペンダントに表示・供給する「インテリジェントペンダント」の登場が期待されます。ロボット手術の普及に伴い、ロボットアームの支持や、ロボット手術に必要な電源・通信の供給源としての役割も拡大するでしょう。VR/AR技術との統合により、手術支援システムや医療スタッフの教育訓練への応用も考えられます。また、ケーブルレス化を目指す「ワイヤレス化」の動きも、特に通信分野で進む可能性があります。将来的には、モジュール型でフレキシブルな設計がさらに進化し、医療現場の変化に迅速に対応できるシステムが主流となるでしょう。予防医療や在宅医療の進展に伴い、病院外での医療提供をサポートする簡易型ペンダントの需要も生まれるかもしれません。データ駆動型医療への貢献も期待され、機器の使用状況データを収集・分析することで、医療プロセスの最適化や効率化に寄与していくと考えられます。環境配慮型の製品開発も進み、リサイクル可能な素材の採用や省エネ設計がより一層重視されるようになるでしょう。