医療用プラスチック市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

世界の医療用プラスチック市場レポートは、業界をタイプ別(従来型プラスチック、エンジニアリングプラスチック)、プロセス別(射出成形、押出成形、ブロー成形など)、用途別(ディスポーザブル製品、滅菌トレイ、手術器具など)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

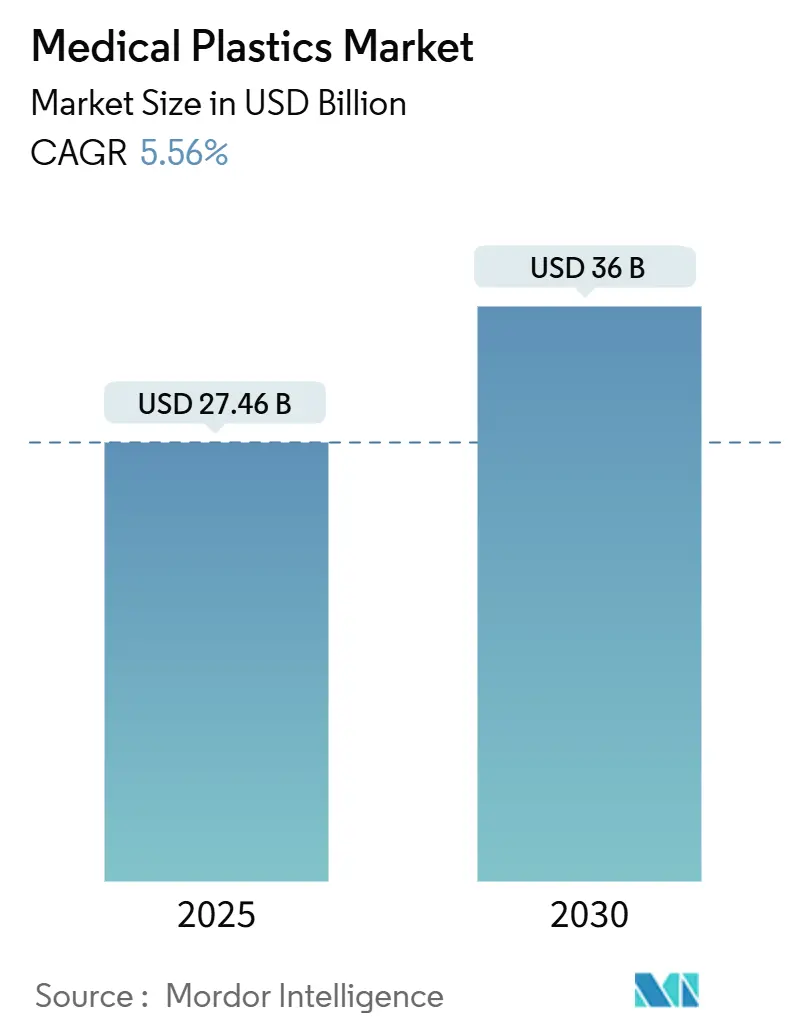

医療用プラスチック市場は、2025年には274.6億米ドルと推定され、2030年までに360億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.56%が見込まれています。在宅医療モデルの普及、医療機器の急速な小型化、政府による製造奨励策などが、使い捨て製品、薬剤送達システム、患者固有のインプラントなどにおいて、軽量で滅菌可能なポリマーの需要を高めています。

主要なレポートのポイント

* ポリマータイプ別: ポリプロピレンは2024年に26.19%の収益シェアを占め、市場を牽引しています。一方、PEEKは2030年までに5.91%のCAGRで拡大すると予測されています。

* プロセス別: 射出成形は2024年に医療用プラスチック市場シェアの42.84%を占め、最も主要なプロセスです。3Dプリンティングは2030年までに5.87%のCAGRで最も力強い成長を記録すると見込まれています。

* アプリケーション別: 使い捨て製品は2024年に医療用プラスチック市場規模の37.19%を占めました。その他のアプリケーション(薬剤送達デバイスおよび医薬品包装)は、2030年までに6.12%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に医療用プラスチック市場の41.56%を占め、2030年までに6.04%のCAGRで成長し、最大の市場であり続けると見込まれています。

市場トレンドと洞察

推進要因(Drivers)

1. 在宅医療への移行と軽量使い捨てデバイスの需要増:

医療提供が病院から家庭へと移行する中で、携帯性、直感的なインターフェース、厳格な感染管理が重視されています。軽量で使い捨てのポリプロピレン、ポリカーボネート、PEEK部品は、蒸気、酸化エチレン、放射線滅菌サイクルに耐え、ウェアラブルポンプやポイントオブケア診断機器にとって不可欠な軽量性を維持します。在宅医療モデルはデジタルモニタリングソリューションも促進し、ポリマーは敏感なセンサーやバッテリーを保護する役割を担います。使い捨て製品の拡大は感染予防プロトコルに対応しますが、同時に廃棄物管理も重要な課題となります。滅菌性、強度、リサイクル性のバランスを取れるサプライヤーは、長期的な市場での優位性を確立できるでしょう。

2. カテーテルとウェアラブルの小型化による高純度ポリカーボネートの需要増:

心臓血管外科医や脳神経外科医は、複雑な解剖学的構造を通過できる、より細く柔軟なカテーテルを求めています。コベストロのMakrolonのような高純度ポリカーボネートは、透明性、誘電強度、寸法安定性を提供し、破裂圧力を損なうことなく0.4mm以下のカテーテル壁を可能にします。ウェアラブル心臓モニターには光学センサーやマイクロバッテリーが組み込まれることが増えており、ポリカーボネートの透明性と滅菌適合性により、外来環境での長期使用が可能になります。これにより、診断および治療デバイスの両方で医療用プラスチック市場が強化されます。

3. アジアにおける国内医療機器製造への政府インセンティブ:

インドでは、34.2億ルピー(4.1億米ドル)相当の生産連動型インセンティブが、注射器、カテーテル、手袋などの国内生産を奨励し、直接的に樹脂の需要を促進しています。中国の「Made in China 2025」計画は、ハイエンド医療機器を優先事項として掲げ、画像診断装置のハウジングや透析用使い捨て製品のポリマー需要を高めています。補助金付きの土地、迅速な規制経路、拡大された輸出信用保険が、現地コンバーターの市場投入までの時間を短縮しています。これらの国家プログラムは、短期的な生産量の急増と長期的な戦略的深みをもたらし、医療用プラスチック市場におけるアジア太平洋地域の役割を強化しています。

4. 3Dプリントによる患者固有インプラントの急速な採用とPEEKの利用拡大:

2024年にFDAが初の3DプリントPEEK頭蓋インプラントを承認したことで、永久インプラントにおける積層造形が検証されました。PEEKは皮質骨の弾性率に匹敵し、放射線透過性があるため、術後の鮮明な画像診断が可能です。外科医は現在、CTデータと格子アルゴリズムを組み合わせて、骨統合を促進する軽量で多孔質の形状をプリントしています。市場での採用は整形外科から顎顔面、脊椎、心臓血管再建へと広がり、医療用プラスチック市場で最も急速に成長しているポリマーセグメントを支えています。

5. コネクテッドドラッグデリバリーポンプの成長:

デジタル投与追跡ポンプは、回路を保護する光学的に透明で耐溶剤性のハウジングを必要とします。透明なコポリマーポリカーボネートが有望な候補として浮上しています。次世代バイオ製剤を保存するための改ざん防止機能付き高バリアバイアルの需要も、さらなる牽引力となっています。これらの進展は、医療用プラスチック市場における成長の勢いを維持しています。

抑制要因(Restraints)

1. 医療用プラスチックに関する環境問題:

医療施設は、容積で70%の衛生廃棄物を生成し、そのほとんどが使い捨てプラスチックです。EUの単一用途プラスチック指令はすでに特定のポリマー形式を制限しており、米国環境保護庁は2040年までにプラスチック漏出をなくすことを目指しています。これらの政策は、材料の代替、包装重量の削減、スコープ3排出量の監査を奨励しています。生分解性樹脂、単一素材設計、回収スキームに早期に投資するメーカーは、コンプライアンスリスクを軽減できますが、利益率の圧迫に直面します。したがって、持続可能性指標は調達決定を形成し、医療用プラスチック市場における従来の量的な成長を抑制する可能性があります。

2. 医療グレードプラスチックのリサイクルインフラの限定性:

世界のプラスチック廃棄物のうちリサイクルされているのはわずか9%であり、医療用ポリマーは汚染や多層構造によって複雑さを増しています。B. Braunが主導したパイロットプロジェクトでは、8ヶ月で18,000ポンドの病院プラスチックが転用されましたが、コスト、床面積、トレーニングのギャップが浮き彫りになりました。研究は、製品設計、分別プロトコル、政策インセンティブの同時改善を促し、クローズドループを確立することを提言しています。インフラが拡大するまで、廃棄費用は上昇し続け、医療用プラスチック市場の逆風となるでしょう。

3. 代替材料との競争激化:

医療分野では、プラスチック以外の材料(金属、セラミックス、複合材料など)も進化しており、特定の用途でプラスチックの代替となる可能性があります。特に、生体適合性や強度、耐久性が求められるインプラントや手術器具において、これらの代替材料が競争力を高めています。これにより、プラスチックメーカーは、より高性能でコスト効率の高いソリューションを提供する必要に迫られています。

セグメント分析

タイプ別: ポリプロピレンが優位を保ち、PEEKが勢いを増す

* ポリプロピレン: 2024年には医療用プラスチック市場シェアの26.19%を占め、注射器、IVバッグ、カテーテルハブなど、耐薬品性と蒸気オートクレーブ耐性を必要とする製品に利用されています。密度が0.9 g/cm³と低いため、輸送負荷の軽減に貢献し、コスト優位性を強化しています。使用済みPPマスクをECG電極に変換する触媒解重合の研究も進められており、埋立量を削減しつつ付加価値を生み出す可能性があります。

* PEEK: 2030年までに5.91%のCAGRで成長すると予測されており、他のすべてのエンジニアリング樹脂を上回るペースです。需要は、患者のCTデータに基づいてプリントされる脊椎ケージ、歯科用アバットメント、頭蓋プレートなどから生じています。PEEKベースのインプラントの医療用プラスチック市場規模は、材料サプライヤーが高流動グレードを商業化し、結晶性を損なうことなくプリントサイクルを短縮することで拡大する見込みです。放射線透過性と弾性率の一致により、PEEKはチタンと比較して魅力的であり、機械加工スクラップのリサイクルプログラムの出現がその持続可能性プロファイルを強化しています。

プロセス別: 射出成形が規模を維持し、3Dプリンティングが変革をもたらす

* 射出成形: 2024年には医療用プラスチック市場の42.84%を占め、サイクルタイム効率とミクロンレベルの再現性により優位に立っています。ガスアシストおよび薄肉バリアントは、コネクタボディや人工呼吸器ハウジングにおける樹脂使用量を削減します。コンピュータービジョンとAI駆動のキャビティバランスは、低マージンの使い捨て製品における主要なコスト要因であるスクラップ率をさらに低減します。したがって、射出成形に関連する医療用プラスチック市場規模は依然として堅調です。

* 3Dプリンティング: 現在の総量は少ないものの、年間5.87%とプロセスの中で最も速い成長を遂げています。ステレオリソグラフィーは、毎日100万個の部品がプリントされる歯科用アライナーで優位を占めています。PEEKおよび生体吸収性材料のパウダーベッドフュージョンは、外傷プレートや軟組織足場へと規模を拡大しています。院内プリンターを導入する病院は、リードタイムを数週間から数日に短縮しており、この価値提案が医療用プラスチック市場を大量カスタマイズへと推進するでしょう。

アプリケーション別: 使い捨て製品がリードし、コネクテッド薬剤送達が進展

* 使い捨て製品: 感染制御の義務化と外来手術の増加を背景に、2024年には37.19%のシェアを維持しました。シリンジインバレル革新、閉鎖型カテーテルシステム、低デッドボリュームコネクタは、病原体曝露を減らしつつ投与精度を向上させます。しかし、これらの使い捨て製品の量は廃棄物管理の精査を高め、購入者に樹脂の出所とライフサイクルへの影響を監査するよう促しています。それでもなお、医療用プラスチック市場は最前線の感染制御のために使い捨て製品に依存し続けています。

* その他のアプリケーション: 薬剤送達デバイスと医薬品包装をまとめたこのセグメントは、2030年までに年間6.12%拡大すると予測されています。デジタル投与追跡ポンプは、回路を保護する光学的に透明で耐溶剤性のハウジングを必要とし、透明なコポリマーポリカーボネートが新たな候補として浮上しています。次世代バイオ製剤を保存するための改ざん防止機能付き高バリアバイアルの需要も、さらなる牽引力となっています。これらの進展は、医療用プラスチック市場における成長の勢いを維持しています。

地域分析

* アジア太平洋: 2024年には医療用プラスチック市場の41.56%を占め、6.04%のCAGRでそのリードを広げると予測されています。中国のASEANへの医療機器輸出は2023年に44億米ドルに達し、地域化されたサプライチェーンの証となっています。日本はハイエンド診断部品を支える精密成形技術に貢献しています。これらのダイナミクスにより、アジアは医療用プラスチック市場の製造ハブと消費の中心地の両方として位置付けられています。

* 北米: 特に3Dプリントインプラントやコネクテッドセラピューティクスにおいて、イノベーションの中心であり続けています。厳格なFDAクラスIIおよびクラスIII基準は、十分に文書化された生体適合性を持つ樹脂の採用を推進しており、病院建設のトレンドは軽量でリサイクル可能な備品を必要とするモジュラー型外来クリニックを支持しています。

* ヨーロッパ: 持続可能性の視点から市場にアプローチしています。単一用途プラスチック指令は、デバイスメーカーにスチレン系樹脂から低影響のコポリマーや生分解性代替品への切り替えを促しています。ドイツとオランダでは、PETトレーサーバイアルやPVCマスクのクローズドループプログラムをテストするパイロットリサイクルハブが稼働しています。Horizon Europeの下で資金提供される産学コンソーシアムは、循環型医療用プラスチック市場ソリューションをターゲットとする研究パイプラインを強化しています。

* 南米および中東・アフリカ: 基本的なヘルスケアインフラを拡大しており、医療用プラスチック市場への参入点として、手頃な価格の使い捨て製品や基本的な診断キットを優先しています。

競合状況

医療用プラスチック市場は非常に細分化されており、数百の地域コンパウンダーがニッチな滅菌可能グレードを提供しています。中堅の専門企業は、ターゲットを絞った認証を通じて市場シェアを追求しています。Teknor Apexは2024年11月に、バイオ医薬品チューブ用途向けの熱可塑性エラストマー(TPE)ポートフォリオを拡大し、積極的な洗浄剤に耐える低抽出性グレードを提供しました。デジタルツインとAI駆動のプロセス制御は、スクラップを最小限に抑え、検証を迅速化できるサプライヤーをさらに差別化します。これらの動きは、競争を激化させると同時に、医療用プラスチック市場におけるイノベーションを加速させています。

医療用プラスチック業界の主要企業

* Celanese Corporation

* Dow

* DuPont

* SABIC

* Solvay

最近の業界動向

* 2024年11月: Teknor Apexは、バイオ医薬品チューブ用途向けの医療グレードTPEラインを拡大し、低抽出性能をターゲットとしました。

* 2024年5月: Covestroは、アントワープに新しい溶剤フリーポリカーボネートコポリマー工場を開設し、エレクトロニクスおよびヘルスケア分野での応用をターゲットとしています。この施設は、持続可能で高性能な材料に対する同社のコミットメントを強調しています。

このレポートは、世界の医療用プラスチック市場に関する詳細な分析を提供しています。2025年には市場規模が274.6億米ドルに達し、2030年までには年平均成長率(CAGR)5.56%で拡大し、360億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、在宅医療への移行に伴う軽量使い捨てデバイスの需要増加、カテーテルやウェアラブルの小型化による心血管用途での高純度ポリカーボネートの需要拡大が挙げられます。また、アジア地域における国内医療機器製造への政府奨励策、3Dプリントによる患者固有インプラントの急速な採用によるPEEK(ポリエーテルエーテルケトン)の利用加速、コネクテッド型薬剤送達ポンプの普及による透明で耐薬品性のあるポリマーの使用増加も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。医療用プラスチックに関する環境問題、医療グレードプラスチックのリサイクルインフラの未整備による廃棄費用の増加、代替材料からの競争激化などが挙げられます。

市場は様々なタイプ、プロセス、用途、地域にわたって分析されています。

タイプ別では、従来のプラスチック(ポリエチレン、ポリプロピレン、ポリスチレン、ポリ塩化ビニルなど)とエンジニアリングプラスチック(ABS、ポリカーボネート、PMMA、PEEK、POM、PPOなど)に分類されます。特にポリプロピレンは、その費用対効果と使い捨てデバイスにおける汎用性から、市場で最大の26.19%のシェアを占めています。

プロセス別では、射出成形、押出成形、ブロー成形、3Dプリンティング/積層造形、その他(圧縮成形、熱成形など)が分析対象です。3Dプリンティングへの投資増加は、将来の市場機会として注目されています。

用途別では、使い捨て品、滅菌トレイ、手術器具、診断器具、麻酔・画像診断装置、その他(薬剤送達デバイス、医薬品・デバイス包装など)が調査されています。感染管理プロトコルの厳格化により、使い捨て品が世界収益の37.19%を占める最大の貢献分野となっています。

地域別では、アジア太平洋地域が世界の消費量の41.56%を占め、2030年までのCAGRも6.04%と最も速い成長を記録すると予測されており、市場を牽引しています。その他、北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、BASF、Celanese Corporation、Covestro、Dow、DuPont、Evonik Industries AG、Mitsubishi Chemical Group Corporation、SABIC、Solvayなど、主要な市場参加企業のプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが網羅されています。

将来の展望と機会としては、未開拓の市場ニーズの評価や、3Dプリンティングおよび画像診断技術への投資増加が挙げられます。

このレポートは、医療用プラスチック市場の全体像を深く理解するための包括的な情報を提供しており、市場の動向、成長要因、課題、主要プレイヤー、そして将来の機会を詳細に解説しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量使い捨てデバイスを必要とする在宅医療への移行

- 4.2.2 カテーテルとウェアラブルの小型化が心血管用途における高純度ポリカーボネートの需要を高める

- 4.2.3 アジアにおける国内医療機器製造に対する政府のインセンティブ

- 4.2.4 3Dプリントによる患者固有インプラントの急速な採用が世界的にPEEKの利用を加速

- 4.2.5 コネクテッド型薬剤送達ポンプの成長が透明で耐薬品性のあるポリマーの使用を促進

-

4.3 市場の阻害要因

- 4.3.1 医療用プラスチックに関する環境問題

- 4.3.2 医療グレードプラスチックのリサイクルインフラの限定性が廃棄費用を増加させる

- 4.3.3 代替材料からの競争の激化

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 汎用プラスチック

- 5.1.1.1 ポリエチレン (PE)

- 5.1.1.2 ポリプロピレン (PP)

- 5.1.1.3 ポリスチレン (PS)

- 5.1.1.4 ポリ塩化ビニル (PVC)

- 5.1.2 エンジニアリングプラスチック

- 5.1.2.1 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.2.2 ポリカーボネート (PC)

- 5.1.2.3 ポリメチルメタクリレート (PMMA)

- 5.1.2.4 ポリエーテルエーテルケトン (PEEK)

- 5.1.2.5 ポリオキシメチレン (POM)

- 5.1.2.6 ポリフェニレンオキシド (PPO)

- 5.1.2.7 その他のエンジニアリングプラスチック

-

5.2 プロセス別

- 5.2.1 射出成形

- 5.2.2 押出成形

- 5.2.3 吹込成形

- 5.2.4 3Dプリンティング / 積層造形

- 5.2.5 その他 (圧縮成形、熱成形)

-

5.3 用途別

- 5.3.1 ディスポーザブル

- 5.3.2 滅菌トレイ

- 5.3.3 手術器具

- 5.3.4 診断器具

- 5.3.5 麻酔および画像診断装置

- 5.3.6 その他 (薬剤送達デバイス、医薬品およびデバイス包装)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BASF

- 6.4.2 Celanese Corporation

- 6.4.3 Covestro

- 6.4.4 Dow

- 6.4.5 dsm-firmenich

- 6.4.6 DuPont

- 6.4.7 Eastman Chemical Company

- 6.4.8 Ensinger

- 6.4.9 Evonik Industries AG

- 6.4.10 Mitsubishi Chemical Group Corporation

- 6.4.11 Nolato AB

- 6.4.12 RAUMEDIC AG

- 6.4.13 Röchling SE & Co. KG

- 6.4.14 RTP Company

- 6.4.15 SABIC

- 6.4.16 Saint-Gobain

- 6.4.17 Solvay

- 6.4.18 Teknor Apex

- 6.4.19 Westlake Plastics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用プラスチックとは、医療分野において使用されるプラスチック材料の総称です。これらの材料は、患者の生命や健康に直接関わるため、一般的なプラスチックとは一線を画し、極めて厳格な品質基準と安全要件を満たす必要があります。具体的には、生体適合性、滅菌耐性、化学的安定性、耐久性、そして毒性の欠如などが求められます。用途に応じて、体内埋め込み型、体外接触型、非接触型などに分類され、それぞれに異なる特性が要求されます。

医療用プラスチックの種類は多岐にわたります。汎用プラスチックとしては、注射器や点滴バッグ、医療容器などに用いられるポリプロピレン(PP)やポリエチレン(PE)、輸液チューブやカテーテル、血液バッグなどに使用されるポリ塩化ビニル(PVC)、シャーレや試験管に利用されるポリスチレン(PS)などがあります。これらは加工しやすく、コスト効率に優れるという特徴を持ちます。一方、より高度な性能が求められる用途には、エンジニアリングプラスチックやスーパーエンジニアリングプラスチックが用いられます。例えば、医療機器のハウジングや透析器、手術器具の一部には透明性、耐衝撃性、耐熱性に優れたポリカーボネート(PC)が、カテーテルや手術用縫合糸には強度と耐摩耗性を持つポリアミド(PA、ナイロン)が使われます。特に、人工関節や脊椎固定具、歯科用インプラントなど、生体との長期接触が想定される部位には、生体適合性、高強度、耐熱性、耐薬品性に優れたポリエーテルエーテルケトン(PEEK)が採用されることがあります。また、カテーテルや人工血管、人工心臓の一部には、柔軟性と生体適合性、耐摩耗性を兼ね備えたポリウレタン(PU)が、人工血管やカテーテルコーティングには非粘着性と生体不活性を持つフッ素樹脂(PTFE)が、そして人工乳房や各種チューブには、優れた生体適合性と柔軟性、耐熱性を持つシリコーンが広く利用されています。

医療用プラスチックの用途は非常に広範です。診断・検査分野では、注射器、採血管、シャーレ、ピペット、内視鏡部品などに使用されます。治療分野では、カテーテル、輸液セット、人工透析器、人工呼吸器部品、手術器具、縫合糸などが挙げられます。体内埋め込み型医療機器としては、人工関節、人工血管、心臓ペースメーカーのハウジング、歯科インプラント、ステントなど、患者の体内に長期間留まる製品に不可欠です。医薬品の包装材料としても、ブリスターパック、点滴バッグ、薬剤容器などに広く用いられています。さらに、手袋、マスク、防護服といった衛生用品や、再生医療における細胞培養足場、組織工学材料としてもその重要性が増しています。

関連技術としては、まず成形加工技術が挙げられます。射出成形、押出成形、ブロー成形といった伝統的な技術に加え、複雑な形状や微細構造を持つ医療機器の製造を可能にする3Dプリンティング(積層造形)技術の進化が注目されています。次に、表面改質技術も重要です。材料表面に親水性や抗菌性を付与したり、ヘパリンコーティングなどで生体適合性を向上させたりする技術が開発されています。滅菌技術も不可欠であり、オートクレーブ滅菌(高圧蒸気滅菌)、エチレンオキサイドガス滅菌(EOG)、放射線滅菌(ガンマ線、電子線)など、材料の特性に応じた滅菌方法が選択されます。複合材料技術は、複数の材料を組み合わせることで、単一材料では得られない強度と柔軟性、X線不透過性などの特性を付与します。また、生体適合性評価技術は、ISO 10993などの国際規格に準拠した細胞毒性試験、感作性試験、溶血性試験、埋め込み試験など、厳格な評価を通じて材料の安全性を保証します。近年では、医療廃棄物の増加に対応するため、リサイクル可能な医療用プラスチックの開発や、バイオプラスチックの導入に向けたリサイクル・環境配慮技術も進展しています。

市場背景としては、世界的な高齢化社会の進展が医療用プラスチックの需要を大きく押し上げています。高齢者の増加に伴い、慢性疾患治療やQOL(生活の質)向上に貢献する医療機器の需要が高まっています。また、医療費抑制の圧力から、使い捨て医療機器の普及や、より安価で高性能な材料へのニーズも高まっています。低侵襲治療の進展、再生医療や個別化医療の発展といった技術革新も、新たな医療用プラスチックの需要を創出しています。一方で、患者安全への意識の高まりから、欧州MDR(医療機器規則)に代表される医療機器規制が世界的に強化されており、材料選定から品質管理に至るまで、より厳格な対応が求められています。パンデミックなどを経て、医療物資の安定供給の重要性が再認識されたことも、サプライチェーンの強靭化と国内生産の強化を促す要因となっています。

今後の展望として、医療用プラスチックはさらなる高機能化・多機能化が進むでしょう。より生体適合性の高い材料、抗菌性、薬剤徐放性、自己修復性など、付加価値の高い機能を持つプラスチックの開発が期待されます。個別化医療への対応も重要なテーマであり、3Dプリンティング技術の進化により、患者個々の形状やニーズに合わせたカスタムメイドの医療機器(インプラント、装具など)の製造が拡大すると考えられます。環境負荷低減と持続可能性の観点からは、植物由来のバイオプラスチックや、体内で分解・吸収される生分解性プラスチックの医療分野への応用が加速するでしょう。また、センサー内蔵型プラスチックやIoT対応医療機器など、診断・治療をサポートするスマート機能を持つ材料やデバイスの開発も進展し、医療の質の向上に貢献すると見込まれます。材料開発の効率化や品質管理の最適化には、AIやビッグデータ解析の活用が不可欠となり、再生医療や組織工学との融合により、細胞培養足場や組織再生を促進する材料としての役割もさらに重要性を増していくでしょう。医療用プラスチックは、今後も医療技術の進歩を支える基盤材料として、その進化が期待されています。