医療用電源市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用電源市場は、テクノロジー(AC-DC電源、DC-DC電源)、タイプ(オープンフレーム型、密閉型など)、電力範囲(0~50W、51~200Wなど)、アプリケーション(診断・画像診断装置、患者モニタリング、外科・生命維持装置など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

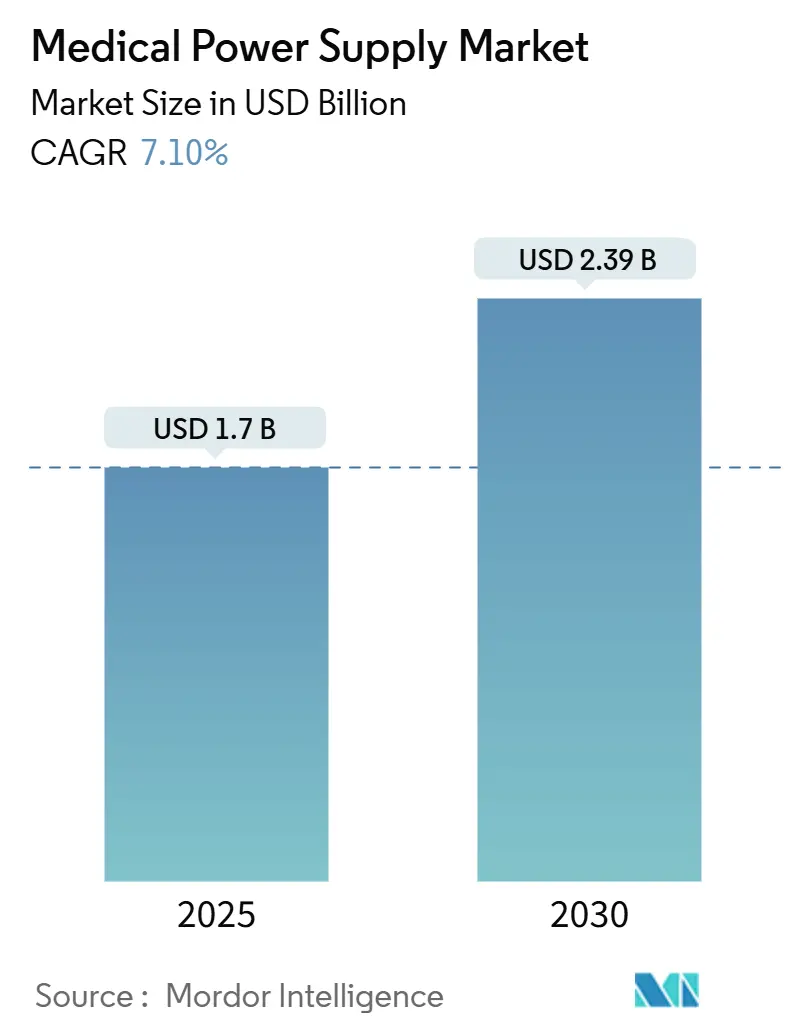

医療用電源市場は、2025年には17億米ドルに達し、2030年までに23.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%です。この成長は、ヘルスケアのデジタル化の加速、より厳格な安全基準、およびポータブル機器や臨床機器における小型で高効率なアーキテクチャへの需要の高まりによって牽引されています。特に、GaN(窒化ガリウム)やSiC(炭化ケイ素)といったワイドバンドギャップ半導体の採用は、95%を超える変換効率と約40%のフットプリント削減を可能にし、サプライヤーにコストと性能の両面で優位性をもたらしています。90%以上の効率ソリューションに対する規制要件と、外来画像診断機器や在宅モニタリング機器の増加が、成熟市場と新興市場の両方で市場の勢いを維持しています。北米は堅牢なインフラと早期の技術採用により市場をリードしていますが、アジア太平洋地域は大規模な製造インセンティブと政策支援に支えられ、最も高い成長率を示しています。市場の集中度は中程度です。

主要なレポートのポイント

技術別では、AC-DC電源が2024年に医療用電源市場シェアの77.42%を占めました。一方、DC-DC電源は2030年までに10.7%の最も高いCAGRを記録すると予測されています。タイプ別では、密閉型ユニットが2024年に36.7%の収益シェアを占めましたが、外部アダプターは2030年までに9.6%のCAGRで拡大すると見込まれています。電力範囲別では、51-200Wのデバイスが2024年に市場規模の39.1%を占め、201-1000Wの帯域が2030年までに9.1%のCAGRで成長すると予測されています。アプリケーション別では、診断・画像処理システムが2024年に30.3%のシェアを獲得しましたが、在宅医療機器が2030年までに9.3%の最速のCAGRを示すと予想されています。地域別では、北米が2024年の収益の37.1%を占め、アジア太平洋地域は予測期間中に9.8%のCAGRで成長すると見込まれています。

世界の医療用電源市場のトレンドと洞察

市場の牽引要因

* GaNおよびSiCスイッチングデバイスによる急速な小型化: ワイドバンドギャップ半導体は、スイッチング周波数を1MHz以上に高めつつ、95%以上の変換効率を維持し、臨床およびポータブル機器向けの小型・軽量電源を可能にしています。300mm GaNウェハーへの移行は生産コストを30%削減し、プレミアムプラットフォーム以外での採用を促進しています。これにより、医療機器OEMは製品のフットプリントを最大40%縮小し、小型クリニックに適したコンパクトなCTおよびMRIシステムを導入し、医療アクセスを拡大しています。

* 外来診療施設における診断・画像処理機器の拡大: 病院から外来診療施設への画像診断サービスの移行は、多様な電気環境に対応する電源ユニットの需要を高めています。電源は、強力なEMI抑制、柔軟な入力範囲、および段階的な機器導入とAI対応画像診断ワークフローをサポートするためのモジュール式の拡張性を提供する必要があります。

* 在宅患者モニタリング機器の急増: 2023年には、遠隔モニタリングのプロバイダー利用率が81%に達し、慢性疾患管理サービスと組み合わせた新しい償還コードによって後押しされています。これらのデバイスは、患者の安全のために超低漏洩電流(10µA未満)とType BF/CF絶縁を要求します。Power-as-a-Serviceフレームワークの出現により、電源資産の所有権がサプライヤーに移り、使用量に基づいて課金されることで、医療提供者の設備投資が軽減されています。

* 脱炭素化義務による90%以上の変換効率PSUの推進: ヘルスケアは世界の排出量の約5%を占めており、施設全体でエネルギー効率の義務化が進んでいます。米国エネルギー省は、医療機器がワイドバンドギャップエレクトロニクスを通じて20-30%のエネルギー節約を実現できる主要セクターであると強調しています。ベンダーは98%の効率に達するGaNベースのアーキテクチャで対応し、製品ポートフォリオを主要な医療システムのグリーン調達基準に合わせています。

* デジタル制御・遠隔監視型電源ユニット(Power-as-a-Service): デジタル制御され、遠隔監視される電源ユニットは、Power-as-a-Serviceモデルを通じて、資産所有権をサプライヤーに移行させ、使用量に基づいて課金することで、医療提供者の設備投資を軽減します。

市場の阻害要因

* IEC 60601-1「第4版」EMCアップグレードコスト: 強化されたEMC規則とリスク管理プロトコルは、コンプライアンスの複雑さを増大させます。約3週間のテストサイクルとヨーロッパにおける認証機関の能力不足は、中小企業にとって直接コストを15-25%増加させます。多くのOEMは、EU MDRのボトルネックが製品発売を遅らせ、イノベーションを阻害する中で、米国市場へのルートを優先しています。

* 高電圧MOSFETの半導体サプライチェーンの変動性: 地政学的圧力がアジアのファウンドリに影響を与えるため、重要なMOSFETのリードタイム延長と断続的な価格変動が続いています。サプライヤーは、デュアルソーシング、より高いバッファ在庫、および専門半導体企業との戦略的パートナーシップを通じてリスクをヘッジしています。

* 中国製磁性部品・コンデンサに対する関税によるコスト上昇: 中国から輸入される磁性部品やコンデンサに対する関税は、北米やヨーロッパの輸入業者にとってコスト上昇を引き起こし、医療用電源市場に影響を与えています。

* 1インチ未満のオープンフレーム設計における熱管理の限界: 小型化されたアプリケーションにおいて、1インチ未満のオープンフレーム設計における熱管理の課題は、性能と信頼性を制限する可能性があります。

セグメント分析

* 技術別: AC-DCの優位性とDC-DCの革新

AC-DCデバイスは、大型画像診断システムや手術システムにおける普及により、2024年に医療用電源市場シェアの77.42%を占めました。一方、DC-DC電源は、複数の安定化レールと厳密な効率予算を要求するモジュール型電子機器の波に乗って、2030年までに10.7%のCAGRを記録すると予測されています。医療用電源市場はAC-DCの信頼性を重視し続けていますが、OEMのロードマップには、電力分配と熱ホットスポットの緩和のためにオンボードDC-DCステージがますます組み込まれています。TracoやRecomのGaNベースDC-DCコンバータは、現在95%以上の効率と500kHzのスイッチングを実現し、基板面積を40%削減しています。ポータブル輸液ポンプ、酸素濃縮器、ウェアラブル診断機器が複雑化するにつれて、サプライヤーはDC-DCポートフォリオを拡大し、より広範な医療用電源市場内で収益源を確保しています。

* タイプ別: 密閉型ソリューションのリードと外部アダプターの成長

密閉型アーキテクチャは、手術室や集中治療室における厳格な感染制御基準とEMIシールドの必要性を反映し、2024年に36.7%の収益を占めました。しかし、ケア設定が家庭や地域クリニックに移行するにつれて、外部アダプターは2025年から2030年の間に9.6%という堅調なCAGRを示すと予想されています。医療用電源市場は、患者を高電圧から隔離する設計を重視しており、OEMはType BFアプリケーション向けに認定されたClass II外部アダプターを採用しています。オープンフレーム基板は、気流とシャーシ統合がエンクロージャの必要性を相殺するコスト重視のアナライザーで引き続き使用されています。

* 電力範囲別: ミッドレンジの優位性と高電力の成長

51-200Wの定格ユニットは、患者モニター、人工呼吸器、中級診断機器での広範な使用を反映し、2024年に医療用電源市場規模の39.1%を占めました。201-1000Wの範囲は、GPUとリアルタイム再構成エンジンを統合し、高密度コンピューティングを必要とするAI支援画像診断スイートに支えられ、最速の9.1%のCAGRを達成すると予想されています。設計者は、共振アーキテクチャとN+1冗長性をサポートするデジタル電流共有により、IEC 60601の漏洩電流制限への準拠を実現しています。

* アプリケーション別: 画像診断機器のリーダーシップと在宅医療の加速

診断・画像処理機器は、マルチキロワット変換ブロックと低リップル補助レールに依存するCT、MRI、PETプラットフォームを含む、2024年の売上高の30.3%を占めました。これらのシステムは、画像データストリームにおけるアーチファクトを防ぐために、高いピーク電流能力と厳密な電圧安定性を要求します。ベンダーは、デジタルドループ共有とホットスワップ機能を組み込み、メンテナンスのダウンタイムを削減し、医療用電源市場内での定着を強化しています。在宅医療機器は、政策インセンティブ、人口動態圧力、および5G対応モニタリングエコシステムに支えられ、2030年までに9.3%のCAGRを達成すると予測されています。

地域分析

* 北米: 2024年には37.1%の収益を維持し、1560億米ドルの国内機器支出と、市場投入までの時間を短縮する合理化されたFDA経路に支えられています。2025年度国防医療プログラムの402.7億米ドルの機器近代化への割り当ては、需要をさらに押し上げています。脱炭素化への高い焦点は、ESG評価指標を導入する病院全体で90%以上の効率を持つGaN電源の急速な採用を推進しています。

* アジア太平洋: インドのデバイス市場が生産連動型インセンティブの恩恵を受けて500億米ドルの評価を目指す中、2030年までに9.8%の最速のCAGRを記録すると予測されています。地域のOEMはGaNおよびSiCの生産能力を拡大していますが、課題も残っています。R&D支出は経費のわずか0.5%に過ぎず、精密磁性部品やコンデンサの輸入依存度が高いままです。貿易摩擦シナリオは、セクターの収益から年間236億米ドルを差し引く可能性があり、サプライチェーンの回復力の必要性を強調しています。

* ヨーロッパ: 厳格なMDR(医療機器規則)フレームワークは適合性を複雑にし、約50万のデバイスをカバーする認証機関がわずか43しかなく、承認に大幅な遅延が生じています。それにもかかわらず、強力な持続可能性義務と公共部門のエネルギー目標は、超高効率の医療用電源市場ソリューションへの関心を維持しています。

競合状況

医療用電源市場は中程度の集中度であり、Delta Electronics、Mean Well、TDK-Lambda、Advanced Energy Industriesが、幅広いポートフォリオと地域横断的なコンプライアンス専門知識を通じてグローバルスタンダードを形成しています。Deltaは5Wから3kWまでの密閉型および外部ユニットを提供し、高密度トポロジーとIEC 60601認証を組み合わせています。Advanced Energyは2024年に35のプラットフォーム製品を追加し、Airity Technologiesを買収して高電圧能力を深め、半導体機器およびライフサイエンス顧客と連携しています。

プレイヤーは、デジタル制御、リモートファームウェア更新、予測メンテナンス分析の統合を通じて差別化を図っています。GaNおよびSiCの特許状況は戦略的優先事項を獲得しており、Cambridge GaN Devicesの最近の資金調達は、30%のシステムエネルギー節約を目指すOEMに画期的なIPをライセンス供与する立場にあります。サプライチェーンの混乱は、垂直統合と複数年ウェハー契約を推進し、大手企業が割り当てを確保し、業界平均を下回るリードタイムを維持できるようにしています。一方、ニッチベンダーは、モジュール型で患者に安全な外部アダプターを活用し、コングロマリットによってサービスが不十分な医療用電源市場のセクションで競争することで、在宅医療における成長のポケットに浸透しています。

主要プレイヤー

* Advanced Energy Industries Inc.

* Astrodyne TDI Corp.

* Bel Power Solutions (CUI Inc.)

* Chroma Systems Solutions Inc.

* Cincon Electronics Co. Ltd

最近の業界動向

* 2025年6月: HEALWELL AIがOrion Healthのデータインフラ統合により米国市場に参入し、予防医療のためのAI意思決定支援ツールを拡張しました。

* 2025年5月: Knowlesは、埋め込み型デバイスに不可欠なセラミックコンデンサとRFフィルターに基づいて、8-10%の収益CAGR目標を概説しました。

* 2025年4月: Navitas Semiconductorは、PCIM 2025で初の生産型650V双方向GaNFast ICを展示し、ワイヤレス充電医療用インプラントをターゲットとしました。

* 2025年4月: MedTech Europeは、ECライフサイエンス戦略協議への提出において、構造的なMDR改革を強く求めました。

* 2025年3月: Boston Scientificは、100の製品発売とターゲットを絞った買収により、2024年の純売上高が167億米ドルに達したと報告しました。

* 2025年3月: Advanced Energy Industriesは2024年に35の新プラットフォーム製品を発売し、Airity Technologiesの買収を完了し、医療および半導体分野向けの高電圧製品を拡大しました。

* 2025年2月: Cambridge GaN Devicesは、医療、EV、データセンター用途向けのGaN生産を拡大するために3200万米ドルのシリーズC資金を調達しました。

* 2025年2月: Eli Lillyは、2024年第4四半期の収益が45%増加したことに加え、ウィスコンシン州での30億米ドルの生産能力拡大を発表しました。

* 2025年1月: Infineon Technologiesは、高需要の医療プラットフォームにおける効率とサイズのアドバンテージを挙げ、パワー半導体におけるGaNの採用が急増すると予測しました。

本レポートは、医療用電源市場に関する包括的な分析を提供しており、その市場定義、推進要因、抑制要因、市場規模の予測、競争環境、および将来のトレンドを詳述しています。

1. 調査の前提と市場定義

本調査では、医療用電源市場を、診断画像装置、患者モニタリング装置、治療装置、および在宅医療機器に組み込まれる、工場で製造されたAC-DCおよびDC-DCユニットの世界的な販売と定義しています。これらのユニットはIEC 60601-1の安全およびEMI(電磁両立性)規制に準拠しています。無停電電源装置(UPS)や汎用アダプターなどは調査範囲から除外されています。

2. エグゼクティブサマリー

医療用電源市場は、技術革新と医療インフラの拡大により成長を続けており、特に小型化、高効率化、および在宅医療の需要増加が市場を牽引しています。

3. 市場概況

3.1 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* GaN(窒化ガリウム)およびSiC(炭化ケイ素)スイッチングデバイスによる急速な小型化と高効率化(95%以上)。

* 外来診療所における診断画像装置の拡大。

* 在宅患者モニタリング機器の急増。

* 脱炭素化義務による90%以上の変換効率を持つPSU(電源ユニット)の推進。

* デジタル制御・遠隔監視型電源ユニット(Power-as-a-Service)の登場。

3.2 市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* IEC 60601-1「第4版」EMCアップグレードコストの増加(特に欧州MDR下での試験コストと市場投入時間の増加)。

* 高電圧MOSFETの半導体サプライチェーンの変動性。

* 中国製磁性部品およびコンデンサに対する関税によるコスト上昇。

* 1インチ未満のオープンフレーム設計における熱管理の限界。

3.3 その他の分析

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析、およびマクロ経済要因が市場に与える影響についても分析しています。

4. 市場規模と成長予測

医療用電源市場は、2025年に17.0億米ドルに達し、2030年までに23.9億米ドルに成長すると予測されています。

市場は以下のセグメントに分類され、分析されています。

* 技術別: AC-DC電源、DC-DC電源。AC-DC電源は2024年に77.42%の市場シェアを占め、画像診断および手術システムでの広範な使用が牽引しています。

* タイプ別: オープンフレーム、密閉型、外部/アダプター、構成可能/モジュール型。在宅医療の拡大と患者安全のための絶縁要件により、外部アダプターは2030年までに9.6%のCAGRで成長すると予測されています。

* 電力範囲別: 0-50 W、51-200 W、201-1000 W、1000 W超。

* 用途別: 診断・画像診断装置、患者モニタリング、手術・生命維持装置、在宅医療機器、その他。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。アジア太平洋地域は、製造奨励策と医療インフラの拡大により、9.8%のCAGRで最も速い成長を示すと予想されています。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、および市場シェア分析を提供しています。Advanced Energy Industries Inc.、TDK-Lambda Corporationなど、多数の主要企業がプロファイルされ、その概要、主要セグメント、財務情報、戦略、市場ランク、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来のトレンド

未開拓分野と満たされていないニーズの評価を通じて、市場における新たな機会と将来のトレンドが特定されています。

7. 調査方法論

本調査は、厳格な方法論に基づいて実施されています。一次調査では業界関係者へのインタビュー、デスク調査では公開統計データや企業情報が活用されています。市場規模は、設置ベースの機器数から新規出荷数を加味し、平均販売価格を適用するトップダウンアプローチで算出・予測されています。データは3段階のピアレビューと年次更新により検証されており、Mordor Intelligenceの調査は信頼性の高いベースラインを提供しています。

8. 主要な質問への回答

* 市場の現在の価値と予測: 2025年に17.0億米ドル、2030年までに23.9億米ドルに成長。

* 主要技術セグメント: AC-DC電源が2024年に77.42%の市場シェアを占める。

* 外部アダプターの成長要因: 在宅医療の拡大と患者安全要件により、2030年までに9.6%のCAGRで成長。

* 最も速い成長地域: アジア太平洋地域が9.8%のCAGRで成長。

* GaNおよびSiCデバイスの影響: 95%以上の効率と40%の小型化を実現し、小型化と脱炭素化に貢献。

* 主な規制課題: IEC 60601-1第4版EMC規格への準拠コストと市場投入時間の増加。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GaNおよびSiCスイッチングデバイスによる急速な小型化

- 4.2.2 外来診療所における診断画像装置群の拡大

- 4.2.3 在宅患者監視装置の急増

- 4.2.4 脱炭素化義務により90%以上の変換効率を持つPSUが推進される

- 4.2.5 デジタル制御、遠隔監視型供給ユニット(サービスとしての電力)

-

4.3 市場の阻害要因

- 4.3.1 IEC 60601-1「第4版」EMCアップグレード費用

- 4.3.2 高電圧MOSFETの半導体サプライチェーンの変動性

- 4.3.3 中国製磁性部品およびコンデンサに対する関税によるコスト急増

- 4.3.4 1インチ未満のオープンフレーム設計における熱管理の限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 産業の魅力度 – ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 消費者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 技術別

- 5.1.1 AC-DC電源

- 5.1.2 DC-DC電源

-

5.2 タイプ別

- 5.2.1 オープンフレーム

- 5.2.2 密閉型

- 5.2.3 外部/アダプター

- 5.2.4 構成可能/モジュール型

-

5.3 出力範囲別

- 5.3.1 0~50 W

- 5.3.2 51~200 W

- 5.3.3 201~1000 W

- 5.3.4 >1000 W

-

5.4 用途別

- 5.4.1 診断・画像診断装置

- 5.4.2 患者モニタリング

- 5.4.3 手術・生命維持装置

- 5.4.4 在宅医療機器

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 マレーシア

- 5.5.4.7 オーストラリア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Energy Industries Inc.

- 6.4.2 Astrodyne TDI Corp.

- 6.4.3 Bel Power Solutions (CUI Inc.)

- 6.4.4 Chroma Systems Solutions Inc.

- 6.4.5 Cincon Electronics Co. Ltd

- 6.4.6 コーセル株式会社

- 6.4.7 Delta Electronics Inc.

- 6.4.8 FRIWO AG

- 6.4.9 GlobTek Inc.

- 6.4.10 Inventus Power

- 6.4.11 Mean Well Enterprises Co. Ltd

- 6.4.12 Murata Power Solutions Inc.

- 6.4.13 Powerbox International AB

- 6.4.14 Power-One Inc. (Bel Fuse)

- 6.4.15 Puls GmbH

- 6.4.16 RECOM Power GmbH

- 6.4.17 Shenzhen Huyssen Power Co. Ltd

- 6.4.18 SL Power Electronics

- 6.4.19 Spellman High Voltage Electronics Corp.

- 6.4.20 SynQor Inc.

- 6.4.21 TDKラムダ株式会社

- 6.4.22 Traco Power Group

- 6.4.23 TT Electronics plc

- 6.4.24 Vitec Power GmbH

- 6.4.25 Wall Industries Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

医療用電源は、医療機器に電力を供給するために特別に設計された電源装置を指します。その最大の特長は、患者様と医療従事者の安全を最優先に考慮し、国際的な安全規格(IEC 60601-1など)に厳格に準拠している点にあります。一般的な産業用電源と比較して、漏洩電流の極めて低い設計、高い絶縁耐圧、電磁両立性(EMC)への対応、そして高い信頼性と長寿命が求められます。これらの特性は、医療現場での誤作動や感電事故を防ぎ、生命に関わる機器が安定して機能するために不可欠です。

医療用電源には、その用途や形態に応じて様々な種類が存在します。まず、AC-DCコンバータとDC-DCコンバータに大別され、AC-DCコンバータはさらに外部アダプタ型、オープンフレーム型、密閉型などに分類されます。最も重要な分類は、患者様との接触部位のタイプに基づくもので、B型(Body)、BF型(Body Floating)、CF型(Cardiac Floating)の3つがあります。B型は患者様と非導電的に接触する機器(例:MRI、CTスキャナ)に用いられ、BF型は患者様に直接接触するが心臓に直接接続されない機器(例:超音波診断装置、生体モニター)に、そしてCF型は心臓に直接電気的に接続される機器(例:除細動器、心電計、手術用メス)に適用され、最も厳しい安全要件が課せられます。また、出力電力によっても低電力から高電力まで多岐にわたり、ポータブル機器から大型の画像診断装置まで対応します。

医療用電源の用途は非常に広範です。診断機器では、MRI、CTスキャン、X線装置、超音波診断装置、内視鏡、心電計、脳波計などに使用されます。治療機器では、手術用ロボット、レーザー治療器、透析装置、人工呼吸器、保育器、輸液ポンプ、除細動器などが挙げられます。患者監視装置としては、バイタルサインモニターやパルスオキシメーターに不可欠です。さらに、血液分析装置などの臨床検査機器や、CPAP装置、携帯型酸素濃縮器といった在宅医療機器、歯科用X線装置やドリルなど、医療現場のあらゆる場所でその安全な電力供給が求められています。

関連技術としては、まずIEC 60601-1に代表される医療機器の電気安全規格への適合が最も重要です。これには、漏洩電流の低減、絶縁距離の確保、過電圧保護などが含まれます。また、電磁両立性(EMC)も極めて重要であり、医療機器が互いに干渉することなく、また外部からの電磁ノイズの影響を受けずに安定して動作するためのIEC 60601-1-2などの規格への準拠が求められます。高効率化技術は、発熱を抑え、小型化と省エネルギー化に貢献し、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代半導体材料の採用も進んでいます。力率改善回路(PFC)は、高出力電源において電力品質を向上させます。デジタル制御技術は、より精密な電圧・電流制御、監視、通信(PMBusなど)を可能にし、システムの信頼性と柔軟性を高めます。さらに、ポータブル機器向けには小型化技術やバッテリー管理システム(BMS)が不可欠です。

市場背景としては、高齢化の進展、慢性疾患の増加、在宅医療の普及、そして医療技術の高度化に伴い、医療用電源の需要は世界的に拡大しています。特に、画像診断装置や手術用ロボット、AIを活用した診断機器などの進化は、より高性能で信頼性の高い電源を必要としています。一方で、医療機器市場は非常に厳格な規制に縛られており、製品開発には長い時間と高いコストがかかります。このため、新規参入の障壁は高いですが、一度市場に受け入れられた製品は長期にわたって使用される傾向にあります。また、医療費抑制の動きから、安全性や信頼性を損なうことなく、コスト効率の良い電源ソリューションが求められるようになっています。

将来展望としては、医療用電源はさらなる進化を遂げると予測されます。まず、ポータブル化、ウェアラブル化、さらには埋め込み型医療機器の普及に伴い、より一層の小型化と高電力密度化が求められます。高効率化は、発熱抑制と省エネルギーの観点から引き続き重要なテーマであり、GaNやSiCなどの広帯域ギャップ半導体の採用が加速するでしょう。安全性に関しても、規格の継続的な改訂やリスクマネジメントの強化により、より高度な安全機能が組み込まれることが予想されます。また、医療機器のIoT化やAIとの連携が進む中で、電源自体もデジタル通信機能を強化し、遠隔監視や診断データとの連携が可能になるかもしれません。モジュール化やカスタマイズ可能な設計により、多様な医療機器のニーズに柔軟に対応できる製品が増えるでしょう。在宅医療や遠隔医療の進展は、家庭環境での使用に特化した、より堅牢で使いやすい電源ソリューションの需要を高めることになります。これらの技術革新は、医療の質向上と患者様のQOL向上に大きく貢献していくと考えられます。