医療用放射線遮蔽市場の市場規模・シェア分析-成長動向と予測 (2026年~2031年)

医療用放射線遮蔽市場レポートは、材料(鉛、鉛複合材、非鉛)、イメージング/治療モダリティ(診断放射線、核医学/PET、外部照射放射線治療、陽子線・重粒子線治療)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用放射線遮蔽市場の概要

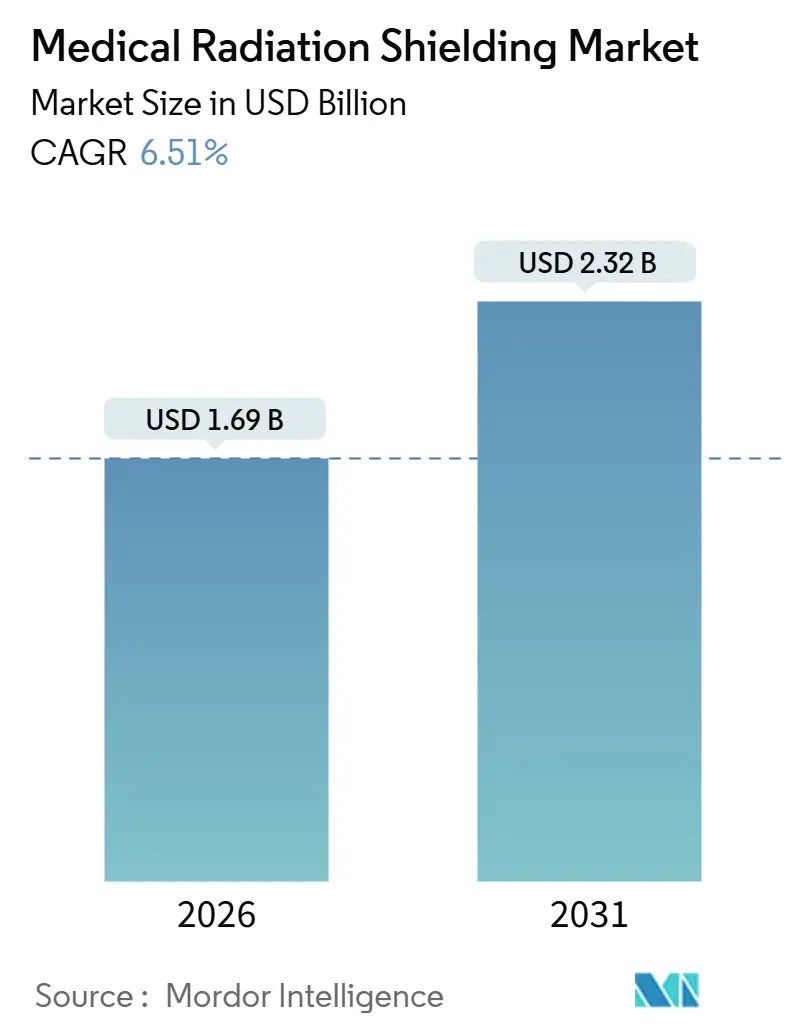

本レポートは、医療用放射線遮蔽市場の規模、トレンド、シェアに関する詳細な分析を提供しています。対象期間は2020年から2031年で、市場規模は2026年に16.9億米ドル、2031年には23.2億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.51%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場の主要な牽引要因とトレンド

医療用放射線遮蔽市場の需要は、世界的な癌罹患率の増加、陽子線および重粒子線治療の採用加速、アジア太平洋地域における放射性医薬品製造施設の建設によって牽引されています。特に、非鉛複合材料は、軽量化、廃棄リスクの低減、既存の遮蔽室の迅速な改修を可能にするため、注目を集めています。鉛のリサイクルやタングステンの自社製錬を行う垂直統合型サプライヤーは、金属価格の変動によるマージン圧力を緩和しています。また、特に中国やインドの新しい粒子線治療センターでは、遮蔽、土木工事、規制申請をパッケージ化したターンキー契約が好ましい調達ルートとなっています。

主要なレポートのポイント

* 材料別: 2025年には鉛が医療用放射線遮蔽市場の71.32%を占めていましたが、非鉛複合材料は2031年までに8.35%のCAGRで拡大すると予測されています。

* 画像診断・治療モダリティ別: 2025年には診断放射線が収益シェアの54.53%を占め、陽子線および重粒子線治療は2031年までに9.51%と最速の成長率を記録すると予測されています。

* エンドユーザー別: 2025年には病院が医療用放射線遮蔽市場規模の61.56%を占めましたが、外来手術センターは2025年から2031年まで9.84%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が収益の35.65%を占め、アジア太平洋地域は2031年までに7.23%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

1. 世界の癌罹患率の増加による放射線治療および画像診断設備の設置拡大:

癌は依然として世界で2番目に多い死因であり、患者の50~60%が治療中に放射線治療を必要とします。国際原子力機関(IAEA)の「Rays of Hope」プログラムは、サハラ以南アフリカの23カ国にリニアアクセラレーターやコバルト60ユニットを配備しており、各新しい遮蔽室には数トンの鉛当量遮蔽材が必要です。新興市場におけるCTおよび透視検査の普及も、技術者保護のための遮蔽需要を加速させています。

2. 先進的な放射線治療モダリティの採用による強化された遮蔽の必要性:

世界の陽子線治療センターの数は、2025年までに114カ所に増加し、2030年までにさらに40カ所が完成する見込みです。これらの施設には、ホウ素化ポリエチレン層で補完された3mの中性子減衰コンクリート壁が必要です。画像誘導および強度変調リニアアクセラレーターも散乱放射線のより厳密な制御を必要とし、既存のバンカーの改修需要を促進しています。

3. 核医学および放射性医薬品製造能力の拡大:

神経内分泌癌および前立腺癌を対象とした標的放射性核種治療が主流のプロトコルになりつつあります。ノバルティスはインディアナポリス工場にタングステンライニングのグローブボックスを備えたホットセルを追加し、2025年に1.2億米ドルを投資しました。これらの施設には、鉛ガラス窓、HEPAフィルター付きHVACシステム、線量計センサーの組み込みが必要であり、ターンキー遮蔽パッケージの範囲を広げています。

4. 新興市場における政府資金による腫瘍学インフラ:

インドは2026年までに20の三次癌センターを建設するために15億米ドルを予算化しました。中国は放射線治療装置と建設費の最大60%を補助しており、2024年までに設置された機器は3,000台を超えました。これらのプログラムは、数週間で設置可能なプレハブ遮蔽パネルを好み、迅速な能力拡大を可能にしています。

5. 術中放射線治療(IORT)の普及:

北米、西ヨーロッパ、都市部のアジア太平洋地域で術中放射線治療システムの普及が進んでおり、モジュラーバリアの需要を牽引しています。

6. 3Dプリントポリマー・タングステンによる改修:

3Dプリントされたポリマー・タングステンは、重量を30~40%削減し、設置時間を短縮するため、世界的に、特に東ヨーロッパや東南アジアで初期段階での採用が見られます。

市場の抑制要因

1. 遮蔽施設およびバンカー建設の高額な設備投資:

外部放射線治療室の建設には150万~300万米ドル、陽子線治療センターには1億米ドル以上かかり、遮蔽が費用の最大30%を占めます。低所得地域の多くの公立病院は年間予算に依存しており、調達サイクルが18カ月を超えることもあります。

2. 鉛、タングステン、非鉛合金の価格変動:

2025年には鉛が1トンあたり2,100~2,200米ドル、タングステンが1トンあたり270~330米ドルで推移しました。中国やベトナムからの輸出割当は価格変動を増幅させ、固定価格契約を結んでいるサプライヤーを圧迫しています。

3. 鉛汚染廃棄物による環境責任:

米国環境保護庁(EPA)は廃棄物を有害物質に分類しており、1トンあたり200~400米ドルの廃棄費用がかかります。これは改修を妨げ、非鉛ソリューションへの移行を促しています。

4. 開発途上地域における認定放射線遮蔽エンジニアの不足:

サハラ以南アフリカ、南アジア、ラテンアメリカの一部地域では、認定された放射線遮蔽エンジニアの数が限られており、プロジェクトの実施に課題をもたらしています。

セグメント分析

* 材料別:

2025年には鉛が収益の71.32%を占め、依然として優位に立っていますが、非鉛複合材料の市場規模は2031年までに8.35%のCAGRで成長すると予測されています。カリフォルニア州プロポジション65監査やEUの有害物質規制指令(RoHS)がこの変化を加速させています。3Dプリントによって製造されるタングステンポリマーパネルは、重量を30~40%削減し、設置を迅速化します。ホウ素化ポリエチレンの需要は、高速中性子を減衰させるため、粒子線治療プロジェクトとともに増加しています。

* 画像診断・治療モダリティ別:

診断放射線は2025年の収益の54.53%を占めましたが、陽子線および重粒子線治療は9.51%のCAGRで拡大し、他のすべてのモダリティを上回ると予想されています。各陽子線ガントリーには3mの厚いコンクリートとホウ素化ポリエチレンが必要であり、従来のリニアック室よりもプロジェクト予算を大幅に押し上げています。核医学プラントは、グローブボックス、ホットセル、鉛ガラス窓を必要とし、標的放射性核種治療の商業化に伴い安定した需要を生み出しています。

* エンドユーザー別:

病院は2025年の収益の61.56%を占めましたが、外来手術センターは年間9.84%と、エンドユーザーの中で最も高い成長率で成長すると予測されています。軽量の1~2mmパネルにより、外来施設は大幅な構造変更なしに放射線能力を追加でき、建設時間を短縮できます。

地域分析

* 北米: 2025年の収益の35.65%を占め、高い医療費とFDAの厳格な規制に支えられています。老朽化した遮蔽室の交換サイクルが都市市場でのプロジェクトを維持し、コネチカット州やタンパでの陽子線治療の拡大がプレミアムな中性子保護を必要としています。

* アジア太平洋: 2031年までに7.23%のCAGRで成長する成長エンジンであり、中国とインドの公共部門による建設が牽引しています。中国は2024年に3,000台以上の放射線治療装置を導入し、インドの15億米ドルの癌センタープログラムは、工期を短縮するためにモジュラーパネルを好んでいます。

* ヨーロッパ: 有害物質規制指令(RoHS)の下で鉛フリーソリューションに重点を置いており、ビスマスおよびタングステン複合材料の研究開発を促進しています。

* 中東・アフリカ: アラブ首長国連邦とサウジアラビアのセンターオブエクセレンスに資金を提供し、IAEAの「Rays of Hope」イニシアチブが外部放射線治療室の複数年にわたるパイプラインを開拓しています。

* 南米: 2025年にブエノスアイレスで南米初の陽子線治療ユニットが稼働を開始し、プレミアム遮蔽の需要が高まっていることを示しています。

競合状況

上位5社が世界の収益の約40%を支配しており、市場の集中度は中程度です。Mirion Technologiesは、2024年の8億米ドルの収益基盤を活用し、放射線検出器と遮蔽材のクロスセルを行っています。遮蔽材サプライヤーとリニアックまたはサイクロトロンOEMとの戦略的提携は、特に第一世代の粒子線治療センターを建設している地域で、ターンキー契約を確保するために不可欠です。エンジニアリング認証、迅速な設置、IECコードへの準拠が主要な購買基準となっています。

3Dプリントされたポリマー・タングステンパネルは、新たな成長分野を提示しています。東ヨーロッパや東南アジアの地域専門業者は、欧米の価格を20~30%下回っていますが、依然として能力と標準化の課題に直面しています。市場の勢いは、純粋な材料供給から統合プロジェクトデリバリーへと明確にシフトしており、材料工学と規制に関する専門知識を組み合わせた企業が有利な立場にあります。

主要企業

* Nelco Inc

* Marshield

* Radiation Protection Products Inc

* Gaven Industries Inc

* Esco Technologies Inc

最近の業界動向

* 2025年4月: Carl Zeiss Meditecは、わずか1~2mmの鉛当量壁保護を必要とするアップグレードされたIntrabeam IORTシステムについて、FDA 510(k)承認を取得しました。

* 2025年4月: 介入室用放射線遮蔽材の開発企業であるバーミンガム拠点のRampart ICは、鉛フリーの放射線減衰アクリル製造を専門とするClearShieldの買収を発表しました。

* 2024年: 台湾のX線技術のパイオニアであるNanoRayは、X線管技術において大幅な進歩を遂げました。同社の透過型X線管技術は、放射線量を80%削減し、消費電力を90%低減し、ビーム角度を60°拡大するものです。

本レポートは、医療用放射線遮蔽市場に関する詳細な分析を提供しています。この市場は、診断画像システム、核医学室、外部照射放射線治療バンカーなどから発生する電離放射線を減衰させるために設置される、固定式または移動式の構造製品(壁、ドア、バリア、ブース、ガラス、カーテン、パネル、レンガ、先進的な非鉛複合材など)の販売を指します。対象範囲には、病院、画像診断センター、外来手術センター、研究機関といったヘルスケアエンドユーザーへの新規設備、改修、交換用遮蔽材の供給が含まれます。ただし、個人用保護具、非医療用産業遮蔽、純粋な検出・線量測定装置は本評価の対象外です。

調査は、トップダウンとボトムアップのアプローチを組み合わせた堅牢な方法論に基づいて実施されました。一次調査では、北米、欧州、アジア太平洋地域の放射線腫瘍医、医療物理学者、病院施設管理者、遮蔽請負業者へのインタビューを通じて、遮蔽室の一般的な設置面積、非鉛複合材への材料シフト、設置リードタイム、平均販売価格などの情報が検証されました。二次調査では、世界保健機関(WHO)や国際がん研究機関(IARC)などからの公的データセット、国際原子力機関(IAEA)などの建設コードや遮蔽基準、貿易記録、上場企業の財務情報などが活用されています。市場規模の算出と予測は、CT、MRI、LINAC、陽子線治療装置などの稼働台数と推奨される遮蔽仕様を関連付け、地域ごとの平均遮蔽コストを乗じるトップダウン方式と、サプライヤーの収益を積み上げるボトムアップ方式を相互検証することで行われています。データは毎年更新され、厳格な検証プロセスを経て信頼性を確保しています。

本レポートの主要な調査結果として、医療用放射線遮蔽市場は2031年までに23.2億米ドルに達し、年平均成長率(CAGR)6.51%で成長すると予測されています。材料別では、非鉛複合材(特にポリマー・タングステンおよびホウ素添加ポリエチレンブレンド)がCAGR 8.35%で最も急速に成長するセグメントと見込まれています。地域別では、中国とインドにおける政府主導のがん治療プログラムや民間による陽子線治療への投資が牽引し、アジア太平洋地域がCAGR 7.23%で最も急速な成長を遂げると予測されています。また、3Dプリント遮蔽材は、重量と設置労力の削減、改修コストの最大25%削減により、費用に敏感な市場での導入を加速させています。一方で、遮蔽施設の建設にかかる高額な設備投資(バンカーで150万~300万米ドル、陽子線治療センターで1億米ドル以上)が主要な市場阻害要因となっています。エンドユーザー別では、小型の術中放射線治療システムに牽引され、外来手術センター(ASC)が2031年までCAGR 9.84%で最も急速に拡大すると予測されています。

市場の成長を促進する要因としては、世界的ながん罹患率の増加に伴う放射線治療および画像診断設備の設置増加、高度な放射線治療モダリティの採用による強化された遮蔽の必要性、核医学および放射性医薬品製造能力の拡大、新興市場における政府資金による腫瘍学インフラプログラム、術中放射線治療(IORT)スイートの急速な普及、そして費用対効果の高い改修を可能にする3Dプリントポリマー/タングステン複合遮蔽材の使用などが挙げられます。一方、市場の抑制要因としては、遮蔽施設およびバンカー建設の高額な設備投資、鉛、タングステン、非鉛合金の価格変動、鉛汚染廃棄物による環境責任、発展途上地域における認定放射線遮蔽エンジニアの不足が課題となっています。規制・技術動向やポーターのファイブフォース分析も本レポートで詳細に検討されています。

市場規模と成長予測は、材料別(鉛、鉛複合材、非鉛材)、画像診断・治療モダリティ別(診断用放射線、核医学/PET、外部照射放射線治療、陽子線・重粒子線治療)、エンドユーザー別(病院、画像診断センター、外来手術センター、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)に詳細に分析されています。競合状況のセクションでは、市場集中度、市場シェア分析に加え、A&L Shielding、ETS-Lindgren、Mirion Technologies Inc.、Nelco Inc.、Veritas Medical Solutions LLCなど、主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。市場機会と将来展望についても、未開拓市場や満たされていないニーズの評価を通じて考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な癌発生率の上昇が放射線治療および診断画像診断設備の設置を促進

- 4.2.2 高度な放射線治療法の採用により、遮蔽の強化が必要

- 4.2.3 核医学および放射性医薬品製造能力の拡大

- 4.2.4 新興市場における政府資金による腫瘍学インフラプログラム

- 4.2.5 術中放射線治療スイートの急速な普及

- 4.2.6 費用対効果の高い改修のための3Dプリントポリマー/タングステン複合遮蔽材の使用

- 4.3 市場の阻害要因

- 4.3.1 遮蔽施設およびバンカー建設のための高額な設備投資

- 4.3.2 鉛、タングステン、非鉛合金の価格変動

- 4.3.3 鉛汚染廃棄物による環境責任

- 4.3.4 発展途上地域における認定放射線遮蔽技術者の不足

- 4.4 規制および技術の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 材料別

- 5.1.1 鉛

- 5.1.2 鉛複合材

- 5.1.3 非鉛(ビスマス、タングステン、アンチモン、ホウ素化PE)

- 5.2 イメージング/治療モダリティ別

- 5.2.1 診断放射線学(X線、CT、透視)

- 5.2.2 核医学 / PET

- 5.2.3 外部照射放射線治療(LINAC、IMRT、IGRT)

- 5.2.4 陽子線・重粒子線治療

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 外来手術センター

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 A&L Shielding

- 6.3.2 Alpha Source Group

- 6.3.3 AmRay Group

- 6.3.4 Barrier Technologies

- 6.3.5 ETS-Lindgren

- 6.3.6 Esco Technologies Inc.

- 6.3.7 Gaven Industries Inc.

- 6.3.8 Global Partners In Shielding Inc.

- 6.3.9 JL Goslar GmbH

- 6.3.10 Kemper Medical Inc.

- 6.3.11 Lite Tech Inc.

- 6.3.12 MarShield

- 6.3.13 MAVIG GmbH

- 6.3.14 Mirion Technologies Inc.

- 6.3.15 Nelco Inc.

- 6.3.16 Radiation Protection Products Inc.

- 6.3.17 Ray-Bar Engineering Corp.

- 6.3.18 Shandong EM Radiation Protection Materials

- 6.3.19 Veritas Medical Solutions LLC

- 6.3.20 Wardray Premise Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用放射線遮蔽とは、医療現場において、診断や治療に用いられるX線、ガンマ線、中性子線などの電離放射線から、患者様、医療従事者、および一般公衆を保護するために設置される障壁や材料の総称でございます。その主な目的は、放射線被ばくを「合理的に達成可能な限り低く保つ」(ALARAの原則)ことであり、放射線源からの放射線を吸収、散乱、または減衰させることにより、その透過量を安全なレベルまで低減させる役割を担っております。これにより、放射線による健康リスクを最小限に抑え、安全な医療環境を確保することが可能となります。

医療用放射線遮蔽には、様々な種類がございます。まず、使用される材料に着目しますと、最も一般的なのは鉛でございます。鉛はX線やガンマ線に対して高い遮蔽能力を持つため、鉛板、鉛ガラス、鉛入りゴムシートなど、多岐にわたる製品に利用されております。次に、コンクリートは、建築構造物として高エネルギーX線、ガンマ線、特に粒子線治療における中性子線遮蔽に有効であり、厚みを持たせることで高い遮蔽効果を発揮します。鉄も高エネルギー放射線に用いられます。タングステンは鉛よりも遮蔽能力が高いものの高価であるため、小型化が必要な部位や、より高い遮蔽性能が求められる場面で利用されます。硫酸バリウムは壁材に混合して使用されることが多く、水やパラフィンは中性子線遮蔽に特化して用いられることがあります。近年では、複数の材料を組み合わせた複合材料も開発されており、特定の放射線種やエネルギー範囲に対して最適な遮蔽効果を発揮するよう工夫されております。

形態別では、大きく分けて固定遮蔽、可動遮蔽、個人用防護具、患者用遮蔽がございます。固定遮蔽は、診療室の壁、床、天井、ドア、窓など、建築構造物として恒久的に組み込まれるもので、鉛板、鉛入り石膏ボード、鉛ガラス窓、鉛入りドアなどが該当します。可動遮蔽は、医療従事者が使用する移動式の衝立(鉛入り衝立)や、患者様を保護する移動式遮蔽板など、必要に応じて配置を変更できるものでございます。個人用防護具(PPE)は、医療従事者が身につけるもので、鉛入りエプロン、甲状腺プロテクター、鉛入り眼鏡、手袋などが含まれ、直接的な被ばくから身を守ります。患者用遮蔽は、生殖腺保護具や乳腺保護具など、診断や治療に不要な部位への被ばくを低減するために患者様に装着されるものでございます。

医療用放射線遮蔽の用途は、診断領域と治療領域に大別されます。診断領域では、X線撮影室(レントゲン室)の壁、ドア、窓、操作室の遮蔽、CTスキャン室の高エネルギーX線に対する遮蔽、血管造影室や心臓カテーテル室における術者の被ばく低減のための移動式遮蔽や個人用防護具、歯科X線室の遮蔽などが挙げられます。治療領域では、放射線治療室(リニアック室、サイバーナイフ室など)の高エネルギーX線やガンマ線に対する厚いコンクリート壁や迷路構造の出入り口、小線源治療室(ブラキセラピー)における放射性同位元素を扱うための厳重な遮蔽と管理、PET/CTやSPECT/CT室における放射性薬剤調製室や患者待機室の遮蔽などが重要となります。その他、放射性医薬品調製室、保管室、放射線廃棄物保管施設などでも、適切な遮蔽が不可欠でございます。

関連技術としましては、まず放射線測定技術が挙げられます。サーベイメーターや個人線量計などを用いて、遮蔽効果の確認や医療従事者の被ばく線量のモニタリングを行うことで、遮蔽の適切性を評価し、安全管理を徹底しております。次に、シミュレーション技術、特に放射線輸送計算(モンテカルロシミュレーションなど)は、遮蔽設計の最適化や被ばく線量の予測に不可欠であり、より効率的で安全な遮蔽計画の立案に貢献しております。また、画像診断技術の進歩も間接的に遮蔽に影響を与えます。低線量撮影技術やAIを用いた画像処理などにより、診断に必要な放射線量を減らすことができれば、結果的に遮蔽の負担を軽減する側面もございます。さらに、より軽量で高い遮蔽能力を持つ新素材(例:ビスマス系、タングステン系複合材)の研究開発も進んでおり、遮蔽技術の進化を支えております。遠隔操作技術も、放射線源に直接触れることなく操作することで、医療従事者の被ばくリスクを低減する重要な技術でございます。

市場背景としましては、高齢化社会の進展に伴い、診断・治療における画像診断の需要が増加しております。また、高出力CT、PET/CT、粒子線治療装置といった高度な放射線診断・治療装置の普及により、より強力な放射線源が使用される機会が増え、遮蔽の重要性が一層高まっております。放射線防護に対する意識の向上も大きな要因であり、ALARAの原則の徹底や、電離放射線障害防止規則、医療法施行規則といった法規制の強化が進んでおります。国際的な規制動向、例えばICRP勧告なども国内法規に反映され、遮蔽基準の厳格化を促しております。一方で、遮蔽材のコスト、特に高性能材の高価格、既存施設の改修における遮蔽強化の難しさ、軽量化と高性能化の両立、放射線治療装置の大型化に伴う遮蔽設計の複雑化などが課題として挙げられます。

将来展望としましては、高機能化と軽量化が引き続き重要なテーマとなるでしょう。より薄く、軽く、高い遮蔽効果を持つ新素材の開発が加速し、特に個人用防護具や移動式遮蔽において、医療従事者の負担軽減に大きく貢献することが期待されます。また、放射線の種類やエネルギーに応じて遮蔽効果を調整できる「スマート遮蔽材」や、放射線量をリアルタイムでモニタリングし、遮蔽の最適配置を提案するシステムなどの研究も進む可能性があります。AIやIoTの活用も進み、遮蔽設計の最適化、放射線管理の自動化、被ばく線量予測の精度向上にAIが活用されるでしょう。IoTデバイスによるリアルタイムモニタリングも、より高度な放射線管理を可能にすると考えられます。粒子線治療、特に陽子線や重粒子線治療の普及に伴い、中性子線遮蔽の重要性が増しており、これに対応する新たな遮蔽技術や材料の開発が求められます。さらに、鉛などの重金属に代わる、より環境に優しい遮蔽材の開発も重要なテーマであり、リサイクル可能な材料や、製造・廃棄時の環境負荷が低い材料へのシフトが進む可能性があります。医療現場での放射線防護の重要性が高まるにつれて、遮蔽設計や設置に関する標準化が進み、より詳細なガイドラインが策定されることも予想され、医療用放射線遮蔽は今後も進化を続ける分野でございます。