世界の医療用ロボット市場規模予測(2025年-2032年)、年平均17.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Medical Robots Market By Product & Services (Instrument & Accessories, Robotic Systems, Services), Application, End-user, and Regional Analysis for 2025 – 2032

医療用ロボットの市場シェアと傾向分析

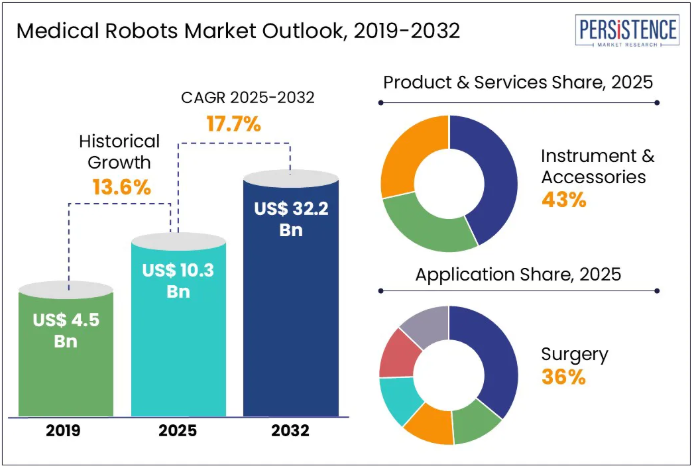

世界の医療用ロボット市場は、2025年から2032年にかけて17.7%のCAGRで成長すると予測されています。2025年の103億米ドルから、2032年には322億米ドルという驚異的な規模に成長すると予想されています。

Persistence Market Research によると、世界の医療ロボット市場は、複雑な外科手術における精度の必要性の高まりと、医療現場における自動化の需要の高まりを主な要因として、大幅な拡大を続けています。医療ロボットは、外科手術、診断、リハビリテーション、患者ケアなど、さまざまな用途でますます利用されています。特に手術用ロボットは、高度な操作性、侵襲性の低減、回復時間の短縮を特徴とし、泌尿器科、整形外科、神経外科などの手術において優先的に採用されています。リハビリテーション用ロボットは、一貫性と適応性のある運動を提供することで、運動機能障害を有する患者の回復成果を向上させます。さらに、ロボットシステムは消毒や薬物投与などの病院内のルーティン業務の自動化に活用され、効率性を向上させるとともに感染リスクを低減しています。

業界の主なハイライト:

- 医療用ロボットは、高精度で低侵襲の手術を行う能力により、採用が拡大しています。これらの手術により、切開部が小さくなり、出血が少なく、術後の痛みが軽減され、患者の回復が早くなります。

- 医療用ロボットに AI および機械学習アルゴリズムが統合されることで、臨床での意思決定と業務効率に革命が起きています。

- 医療用ロボットは、薬剤の投与、消毒、患者の搬送、在庫管理などの日常的で労働集約的な作業を自動化することで、病院の業務効率化を推進しています。

市場動向

ドライバー – 手術シミュレーションのためのデジタルツインの統合

医療ロボットにデジタルツイン技術が統合されることで、手術の計画と実行が変革されています。デジタルツインは、MRI、CT、超音波などの画像データを用いて作成された、患者の解剖構造を詳細に再現したリアルタイムの仮想モデルです。これにより、外科医は切開を行う前に手術をシミュレートできます。ロボット手術では、これにより、患者の実際の生理機能を反映したシミュレーション環境で、正確な術前計画、リスク評価、さらにはリハーサルを行うことが可能になります。従来のモデルとは異なり、デジタルツインは、臓器の大きさ、組織の弾力性、腫瘍の成長などの新しいデータに動的に適応します。ロボットシステムと同期すると、術中の意思決定を導き、ツールパスを最適化し、組織の損傷を最小限に抑えます。

例えば、オンライン研究では、バーチャルリアリティ(VR)ベースのデジタルツインロボット支援最小侵襲手術(VRDT-RMIS)シミュレーターの発売について報告されています。このシミュレーターは、専門家と初心者外科医の外科的スキルを効果的に区別し、初心者向けのトレーニングと評価におけるその可能性を浮き彫りにしました。ハプティックフィードバックと視覚的ヒントの統合は、トレーニング体験をより没入型で現実的なものにしています。このアプローチにより、特に脳、脊椎、心臓などの複雑な手術において、精度と成果が大幅に向上します。さらに、デジタルツインは、個別化された治療戦略とモニタリングを容易にします。AI とリアルタイムデータの統合が進むにつれて、デジタルツインはインテリジェントロボット手術エコシステムのコアコンポーネントとなるでしょう。

抑制要因 – ロボットシステムのコストの高さ

ロボットシステムのコストの高さは、医療ロボット市場、特に中規模で資源が限られている医療施設にとって、依然として大きな抑制要因となっています。手術用ロボットの取得コストは$100万~$200万に上り、設置費、維持費、使い捨て器具の費用が追加され、財政負担をさらに増大させます。例えば、da Vinci Xiの推定価格は$150万~$250万です。さらに、これらの機器を操作するための専門人材の訓練に、専用時間と投資が必要となり、運営コストがさらに増加します。病院は、ロボット手術の費用が保険で完全に補償されない場合、こうした支出を正当化することが難しい場合が多くあります。従来の外科用器具とは異なり、ロボットシステムは継続的なソフトウェアのアップデートと定期的なハードウェアのアップグレードが必要であり、継続的な財政的負担が発生します。多くの医療提供者、特に発展途上地域では、この高い費用対効果により、ロボットの導入が遅れたり、ロボットの使用がごく一部の処置に限定されたりしています。

機会 – ロボット内視鏡検査およびカプセルナビゲーション

ロボット内視鏡およびカプセルナビゲーションは、消化器診断における画期的な進歩であり、従来の内視鏡手術に代わる、低侵襲で患者に優しい治療法です。ビタミン剤ほどの大きさの小型ロボットカプセルを患者が飲み込むと、消化管内を移動しながら高解像度の画像やビデオをリアルタイムで撮影します。鎮静剤が必要で患者に不快感を与える従来の内視鏡とは異なり、ロボットカプセルは患者のコンプライアンスを向上させ、手術に対する不安を解消します。高度なモデルには、医療従事者が遠隔操作でカプセルを特定の目標領域に誘導できる磁気制御システムやマイクロモーターが搭載されています。一部のバージョンには、pH、温度、圧力測定用のセンサーも組み込まれており、診断能力をさらに向上させています。

最近の研究によると、ワイヤレスカプセル内視鏡(WCE)は、鎮静剤を必要とせず、従来の内視鏡検査に関連する合併症を回避する非侵襲的な消化管検査方法を提供します。これは、消化管組織、特に小腸の異常を特定する上で重要な役割を果たしています。これらのカプセルは、小腸などの到達困難な部位の出血、炎症、腫瘍、ポリープの検出に特に有用です。ワイヤレス通信、画像、ロボット制御技術の進化に伴い、カプセル内視鏡は消化器科における主流の診断ツールとなるでしょう。

カテゴリー別分析

製品の洞察

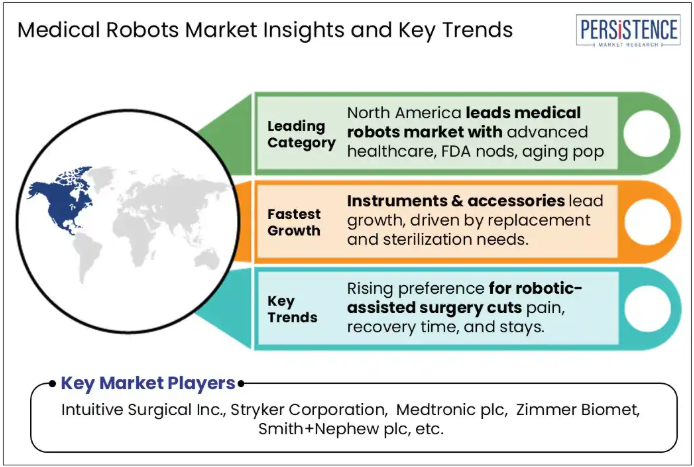

機器および付属品セグメントは、その継続的な需要とロボット支援手術における重要な役割から、医療用ロボット市場で最大の市場シェアを占める見通しです。ロボットシステムは、高コストで頻繁には購入されない設備投資ですが、手術器具、エンドエフェクタ、センサーなどの機器および付属品は、無菌性と精度を確保するために、手術ごとに定期的に交換する必要があります。これにより、メーカーにとっては継続的かつ予測可能な収益源となります。さらに、世界的にロボット手術の件数が増加している分野(泌尿器科、整形外科、婦人科など)において、互換性のある消耗品の需要も比例して増加しています。病院や手術センターは、運営効率と患者安全を維持するため、これらの必須部品への継続的な投資を優先しています。また、機器設計の進化と材料の耐久性向上も、その採用を促進しています。全体として、数量主導の需要と高い回転率により、器具および付属品セグメントは、医療用ロボット市場の主な収益源となっています。

アプリケーションの洞察

手術アプリケーションセグメントは、現代の外科手術に革新的な影響を与えていることから、医療用ロボット市場で大きなシェアを占めています。ロボット支援手術は、比類のない精度、器用さ、および制御性を提供し、外科医はより正確で合併症の少ない複雑な低侵襲手術を行うことができます。これにより、患者の外傷が大幅に軽減され、出血量が最小限に抑えられ、入院期間が短縮され、回復時間が加速されました。これらの利点は、臨床現場でロボット手術がますます好まれる要因となっています。さらに、泌尿器科、婦人科、整形外科、心臓血管外科などの専門分野における最小侵襲手術の需要増加が、世界的な手術用ロボットの採用を後押ししています。

da Vinci Surgical System などの最先端技術は、3D イメージング、AI 支援の意思決定、および高度な機器を統合することで、この分野に新たな基準を打ち立てました。高齢化の進展と、それに伴う慢性疾患や外科手術の増加も、この需要をさらに拡大しています。病院や外科センターも、競争優位性を確保し、術後の合併症を減らし、患者の満足度を高めるために、ロボットプラットフォームへの投資を進めています。

エンドユーザーの洞察

病院とクリニックは、幅広いサービス提供、高い患者流入、高度なロボットシステムへの投資能力から、医療ロボットの主要な採用者です。これらの施設は、特に手術、診断、患者リハビリテーションなど、複雑な手技を日常的に実施しており、ロボット支援は精度、成果、効率を大幅に向上させます。さらに、病院はロボット支援手術や自動診断ツールなどの最先端技術の導入に積極的で、ケアの質向上と競争力維持を目指しています。手術室から薬局の自動化、患者ケアに至るまで、さまざまな部門にロボットを統合することで、医療ロボット分野における市場全体の収益に最も貢献しています。

地域別の洞察と傾向

北米医療ロボット市場の動向

北米医療ロボット市場は、この地域の先進的な医療インフラ、低侵襲手術の普及、急速な技術革新を背景に、力強い成長を続けています。米国はロボット手術装置の設置台数でトップを走り、病院は精度向上と術後合併症の軽減を目的として、da Vinci Surgical System などのシステムに多額の投資を行っています。有利な保険償還政策、医療費の増加、慢性疾患を持つ高齢者の増加も、需要をさらに加速しています。さらに、テクノロジー企業と医療提供者のパートナーシップの拡大により、病院や外来手術センターにおけるロボットの統合が進んでいます。

ヨーロッパの医療ロボット市場の動向

ヨーロッパの医療ロボット市場は、自動化、精密医療、デジタル医療の変革に戦略的に重点を置いていることから、勢いを増しています。ドイツ、オランダ、スウェーデンなどの国々は、公立病院と私立病院の両方で、手術用ロボットとリハビリテーション用ロボットの統合を先駆的に進めています。ヨーロッパの高齢化に伴い、脳卒中や神経変性疾患の発生率の増加に対処するためのロボットによるリハビリテーションソリューションへの注目が高まっています。イノベーションと安全性およびアクセスのバランスを重視したこの地域的なアプローチは、ヨーロッパの複数の医療分野におけるロボットの採用を推進し続けています。

アジア太平洋地域の医療用ロボット市場の動向

アジア太平洋地域の医療用ロボット市場は、医療へのアクセス格差や労働力不足を克服するためにロボット工学を優先する新興経済国により、急速にグローバルなイノベーションのホットスポットへと進化しています。中国やインドなどの国々は、コスト効率に優れ、拡張性のあるロボットプラットフォームを採用するだけでなく、その開発も進めています。東南アジアでは、政府がAI統合型テレロボティクスシステムを試験導入し、農村部や医療過疎地域への外科的専門知識の拡大を図っています。先進的なロボティクスエコシステムを有する日本は、高齢者介護向けのヒューマノイドロボットと支援ロボットで優位性を発揮しており、韓国は診断と手術向けのロボティクス・アズ・ア・サービス(RaaS)モデルに大規模な投資を行っています。この地域的な活況は、アジア太平洋地域を医療ロボットのイノベーションと採用の次なるフロンティアとして位置付けています。

競争環境

世界の医療ロボット市場は、確立したグローバル企業とイノベーションを推進する新興スタートアップ企業が混在し、競争が激化しています。各社は、低侵襲手術、ロボット支援システム、最先端のイメージングソリューションなどの高度な手術技術を提供して競争を繰り広げています。患者の治療成果の向上、回復時間の短縮、精度の向上に重点を置くことが、市場戦略の中心となっています。

業界の主な動向

- 2025年4月、 Zimmer Biomet Holdings, Inc. は、同社の RibFix Advantage® Fixation System が CE マーク認証を取得したことを発表しました。これは、胸腔内肋骨固定システムとしては初の CE マーク取得となります。

- 2024年3月、Intuitive は、同社の次世代マルチポートロボットシステム「da Vinci 5」について、米国食品医薬品局(FDA)から 510(k) 認可を取得しました。

医療用ロボット市場の対象企業

- Intuitive Surgical Inc.

- Stryker Corporation

- Medtronic plc

- Zimmer Biomet

- Smith+Nephew plc

- Johnson & Johnson (through Ethicon and Auris Health)

- Siemens Healthineers AG

- Asensus Surgical, Inc.

- Renishaw plc

- Cyberdyne Inc.

- ReWalk Robotics Ltd.

- Ekso Bionics Holdings Inc.

- Brainlab AG

- その他

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の医療用ロボット市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主要な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主要な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 主な傾向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 製品およびサービスの採用分析

- 規制環境

- 償還シナリオ

- 主な取引および合併

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界的な医療用ロボット市場の展望:

- 主なハイライト

- 市場規模(百万米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模(百万米ドル)の分析、2019年~2024年

- 市場規模(百万米ドル)の分析および予測、2025年~2032年

- 世界の医療用ロボット市場の見通し:製品およびサービス

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、製品およびサービス別、2019年~2024年

- 市場規模(百万米ドル)分析および予測、製品およびサービス別、2025年~2032年

- 機器および付属品

- ロボットシステム

- サービス

- 市場の魅力度分析:製品およびサービス

- 世界の医療用ロボット市場の見通し:用途別

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)分析、用途別、2019-2024

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院オートメーション

- その他

- 外科

- 市場の魅力度分析:用途別

- 世界の医療用ロボット市場の見通し:エンドユーザー

- 概要/主な調査結果

- 2019年から2024年までのエンドユーザー別市場規模(百万米ドル)の分析

- 2025年から2032年までのエンドユーザー別市場規模(百万米ドル)の分析および予測

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の医療用ロボット市場の展望:地域

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、地域別、2019年~2024年

- 市場規模(百万米ドル)分析および予測、地域別、2025-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米医療用ロボット市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024年

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032年

- 米国

- カナダ

- 市場規模(百万米ドル)分析および予測、製品およびサービス別、2025-2032年

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院自動化

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力分析

- ヨーロッパの医療用ロボット市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(百万米ドル)分析および予測、製品およびサービス別、2025-2032年

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032年

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院自動化

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力分析

- 東アジアの医療ロボット市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- 中国

- 日本

- 韓国

- 市場規模(百万米ドル)分析および予測、製品およびサービス別、2025-2032

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院自動化

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアの医療用ロボット市場の見通し

- 主なハイライト

- 2019年から2024年までの市場規模(百万米ドル)の分析、市場別

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)の分析および予測、国別、2025年から2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(百万米ドル)の分析および予測、製品およびサービス別、2025-2032年

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)の分析および予測、用途別、2025-2032年

- 外科

- 一般外科

- 婦人科手術

- 泌尿器科手術

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院自動化

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力度分析

- 中南米医療用ロボット市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019-2024

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 市場規模(百万米ドル)分析および予測、国別、2025-2032

- ブラジル

- メキシコ

- その他中南米

- 市場規模(百万米ドル)分析および予測、製品およびサービス別、2025-2032

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)分析および予測、用途別、2025-2032

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院オートメーション

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025-2032

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力度分析

- 中東・アフリカの医療用ロボット市場の見通し

- 主なハイライト

- 2019年から2024年までの市場規模(百万米ドル)の分析、市場別

- 国別

- 製品およびサービス別

- 用途別

- エンドユーザー別

- 2025年から2032年までの市場規模(百万米ドル)の分析および予測、国別

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(百万米ドル)の分析と予測、製品およびサービス別、2025-2032

- 機器および付属品

- ロボットシステム

- サービス

- 市場規模(百万米ドル)の分析と予測、用途別、2025-2032

- 外科

- 一般外科

- 婦人科外科

- 泌尿器外科

- 整形外科

- 脳神経外科

- リハビリテーション

- 診断

- 放射線療法

- 病院自動化

- その他

- 外科

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 研究機関および大学

- 外来手術センター

- 画像診断センター

- リハビリテーションセンター

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Intuitive Surgical Inc.

- 概要

- セグメントおよび製品・サービス

- 主な財務情報

- 市場動向

- 市場戦略

- Stryker Corporation

- Medtronic plc

- Zimmer Biomet

- Smith+Nephew plc

- Johnson & Johnson(EthiconおよびAuris Healthを通じて)

- Siemens Healthineers AG

- Asensus Surgical, Inc.

- Renishaw plc

- Cyberdyne Inc.

- ReWalk Robotics Ltd.

- Ekso Bionics Holdings Inc.

- Brainlab AG

- Intuitive Surgical Inc.

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***