医療セカンドオピニオン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療セカンドオピニオン市場レポートは、業界を用途別(癌、神経疾患、整形外科疾患、心臓疾患、眼疾患、その他用途)、サービスプロバイダー別(病院、専門クリニック、健康保険会社、その他サービスプロバイダー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療セカンドオピニオン市場の概要:2030年までの市場規模と成長予測

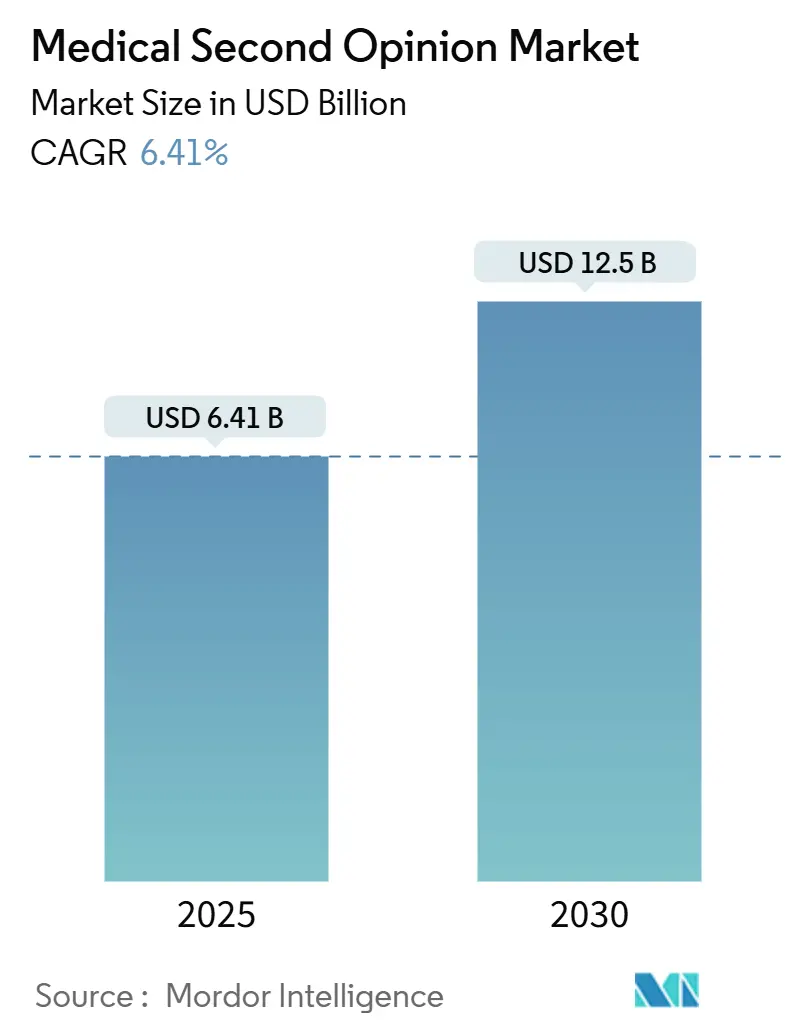

「医療セカンドオピニオン市場」は、2025年には64.1億米ドルと推定され、2030年までに125億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.41%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。

市場概要

医療セカンドオピニオン業界は、医療の質と安全に関する広範な課題の中で、大きな変革期を迎えています。世界保健機関(WHO)が2024年2月に発表したデータによると、2050年までに約3,500万件の新規がん症例が発生すると予測されており、正確な診断と治療計画の必要性が強調されています。これに対応するため、医療提供者は、患者の転帰を改善するために、堅牢な品質保証プロトコルと標準化されたセカンドオピニオンプロセスを導入しています。

業界では、サービス提供を強化するために、前例のない技術統合と戦略的パートナーシップが進んでいます。例えば、国際的な保険給付および支援サービス企業であるIMGは、2024年6月に包括的なバーチャルケアのリーダーであるTeladoc Healthとの提携を拡大しました。これにより、IMGの既存顧客だけでなく、より広範なIMGプランに遠隔医療サービスが提供され、重要な医療シナリオにおける意思決定の改善に貢献すると期待されています。同様に、2023年7月には、AMD Global Telemedicine Inc.がCollain Healthcareと協力し、高齢者施設向けの革新的な電子健康記録ソリューションを導入しました。これらの提携は、専門知識へのアクセスを改善し、セカンドオピニオンプロセスを合理化するための技術活用への業界のコミットメントを示しています。

地域全体で、医療インフラの発展とデジタル化の取り組みがサービス提供モデルを再構築しています。例えば、インド工科大学カンプール校のガンワル医科学技術大学院とウッタルプラデーシュ州政府医療保健家族福祉省は、2024年2月に覚書(MoU)を締結し、人工知能(AI)を活用して州の医療提供と遠隔医療施設を革新することを目指しています。この進歩は、遠隔専門家評価の認識と利用を促進し、医療セカンドオピニオン市場を牽引すると期待されています。

市場は、既存の医療提供者が戦略的買収やパートナーシップを通じてセカンドオピニオンサービスを拡大するにつれて、統合が進んでいます。主要な医療機関は、複数の専門家ネットワークを統合する包括的なデジタルプラットフォームを開発しており、さまざまな医療分野の専門家の意見にシームレスにアクセスできるようになっています。これらのプラットフォームには、AI支援による予備評価、安全なデータ共有プロトコル、リアルタイムのコンサルテーション機能などの高度な機能が組み込まれることが増えています。業界は、セカンドオピニオンのプロセスをより標準化する方向に向かっており、主要な提供者は、ケースレビュー、文書要件、および対応時間に関する明確なガイドラインを確立し、サービス提供の一貫した品質を確保しています。

世界の医療セカンドオピニオン市場のトレンドと洞察

1. 医療費最適化と患者転帰改善への需要の高まり:

世界的に医療サービスの経済的負担が増大する中、費用最適化は患者と提供者の双方にとって重要な優先事項となっています。2023年6月のJournal of Comparative Effectiveness Researchのデータによると、外科的合併症は入院期間の延長と治療費の大幅な増加につながります。医療セカンドオピニオンは、専門家による徹底的な症例評価を通じて、不必要な処置を回避し、合併症のリスクを低減することで、費用最適化の貴重なツールとして機能します。医療過誤や誤診の経済的影響も、費用最適化のためにセカンドオピニオンを求めることの重要性を強調しています。2023年7月のBMJ Journalのデータによると、毎年約79万5千人のアメリカ人が重篤な疾患の誤診に苦しんでいます。この懸念の高まりが医療セカンドオピニオン市場を牽引しており、患者は診断と治療計画を確認するために専門家の診察を求め、最終的にはより良い健康転帰と安心を目指しています。

2. デジタルヘルスと遠隔医療ソリューションの採用拡大:

遠隔医療プラットフォームとバーチャルコンサルテーションサービスは、医療セカンドオピニオンの提供とアクセス性を再定義しました。高度なデジタルヘルス技術により、患者は地理的制約を排除し、移動の必要性を減らして、世界中の主要な専門医に相談できるようになりました。特に腫瘍学、心臓病学、神経学などの専門分野では、専門家の意見が治療戦略に大きく影響するため、この変革は非常に重要です。医療記録、診断画像、検査結果の安全なデジタル交換により、セカンドオピニオンプロセスが合理化され、患者と医療提供者の双方にとって効率性と費用対効果が向上しています。医療セカンドオピニオン専用のオンラインプラットフォームは、デジタルヘルスソリューションの採用をさらに推進しています。これらのプラットフォームは、人工知能と機械学習を活用して、特定の医療ニーズに基づいて患者と専門医を効率的にマッチングさせます。

3. 慢性疾患(がん、心臓病、神経疾患など)の有病率の増加:

慢性疾患の発生率の増加は、医療セカンドオピニオンの重要な推進要因となっており、特にがんが専門家による診察の需要を牽引しています。例えば、米国がん協会が発表したデータによると、2024年には米国だけで200万件の新規がん症例が診断されました。これらの症例の複雑さと治療決定の重要性により、診断を検証し、代替治療オプションを検討するために、追加の専門家の意見を求める患者が増加しています。心臓病や神経疾患の管理も、その複雑な性質と治療オプションの急速な進化により、専門的なセカンドオピニオンの必要性が高まっていることを示しています。精密医療と標的療法が進歩するにつれて、患者が治療計画を最終決定する前に複数の専門家の視点を探ることがますます重要になっています。

4. 複数の専門家からの医療相談を求める意識の向上:

患者の権利と医療オプションに関する意識の高まりは、個人が医療決定にアプローチする方法に大きな変化をもたらしました。例えば、2024年11月のBMJ Groupのデータによると、世界中の成人患者の約38%が外科手術の合併症を経験しており、治療前の徹底的な相談の重要性が強調されています。この意識は、主要な医療処置や治療に進む前に、追加の専門家の意見を求めることを積極的に奨励する医療擁護団体や医療機関によってさらに増幅されています。患者のエンパワーメントとヘルスリテラシーの向上は、医師と患者の関係を根本的に変え、より多くの個人が医療決定に積極的に関与するようになりました。

医療セカンドオピニオン市場のアプリケーション別セグメント分析

* がんセグメント:

がんセグメントは、医療セカンドオピニオン市場を支配しており、2024年には市場シェアの3分の1以上を占めています。この実質的な市場地位は、主にがん診断の複雑な性質と治療決定の極めて重要な重要性によって推進されています。世界中でさまざまな種類のがんの発生率が増加していること、および専門家の検証を必要とする新しい治療オプションが継続的に出現していることが、このセグメントの優位性をさらに強化しています。

* 神経疾患セグメント:

神経疾患セグメントは、2025年から2030年にかけて医療セカンドオピニオン市場で最も急速に成長するカテゴリーとして浮上しています。この目覚ましい成長軌道は、世界中の高齢化人口における神経疾患の有病率の増加と、神経治療法の急速な進歩に起因しています。遠隔神経学プラットフォームと遠隔相談機能の統合により、移動に課題を抱える患者にとって専門家の意見がよりアクセスしやすくなり、このセグメントの拡大がさらに加速しています。

医療セカンドオピニオン市場のサービスプロバイダー別セグメント分析

* 病院セグメント:

病院セグメントは、医療セカンドオピニオン市場において支配的な地位を維持しており、2024年には市場シェアの約45%を占めています。このリーダーシップは、病院の確立されたインフラ、包括的な専門家ネットワーク、および高度な診断能力に起因しています。主要な医療機関は、洗練されたデジタルプラットフォームと遠隔医療ソリューションを導入することで、セカンドオピニオンサービスを強化してきました。

医療セカンドオピニオン市場の地域別セグメント分析

* 北米:

北米は、高度な医療インフラ、高い意識レベル、デジタルヘルスプラットフォームの広範な採用により、世界の医療セカンドオピニオン市場で最も成熟し、支配的な地域です。米国とカナダの両国は強力な市場プレゼンスを示しており、医療提供者はデジタルプラットフォームと専門相談ネットワークを通じてセカンドオピニオンサービスの提供を積極的に拡大しています。

* 米国: 2024年には北米市場の約4分の3を占めており、その優位性は、洗練された医療インフラ、主要な医療機関の存在、および高い医療費に起因しています。

* カナダ: 2025年から2030年にかけて北米で最も急速に成長する市場として浮上しています。ユニバーサルヘルスケアシステムとデジタルヘルスソリューションの採用拡大が市場拡大に有利な条件を生み出しています。

* ヨーロッパ:

ヨーロッパは、多様な医療システム、強力な規制枠組み、および国境を越えた医療機会の増加を特徴とする、医療セカンドオピニオンの重要な市場です。ドイツ、英国、フランスなどの主要市場は、好ましい医療政策と患者意識の向上に支えられ、セカンドオピニオンサービスの強力な採用を示しています。

* ドイツ: 2024年には地域市場シェアの約3分の1を占め、ヨーロッパで最大の医療セカンドオピニオン市場です。堅牢な医療システム、厳格な品質基準、および患者の権利への強い重点が市場のリーダーシップに貢献しています。

* 英国: 2025年から2030年にかけてヨーロッパ地域で最高の成長潜在力を示しています。遠隔医療プラットフォームの採用拡大、患者中心のケアへの重点の高まり、および専門的な医療専門知識への需要の増加が市場拡大を牽引しています。

* アジア太平洋:

アジア太平洋地域は、医療意識の向上、デジタルヘルス採用の拡大、および可処分所得の増加を特徴とする、医療セカンドオピニオンの急速に進化する市場です。中国、インド、日本などの国々は、医療インフラの改善と遠隔医療ソリューションの受け入れの増加に支えられ、著しい市場発展を遂げています。

* 中国: 巨大な人口基盤、急速に発展する医療インフラ、およびデジタルヘルスソリューションの採用拡大により、アジア太平洋地域で支配的な市場として浮上しています。

* インド: 医療サービスの急速なデジタル化、健康保険の普及拡大、および患者の権利に関する意識の向上に支えられ、アジア太平洋地域で最も急速に成長する市場です。

* 中東およびアフリカ (MEA):

中東およびアフリカ地域は、医療インフラの改善、健康意識の向上、および医療ツーリズム活動の増加により、医療セカンドオピニオン市場において新たな潜在力を示しています。

* 南米:

南米は医療セカンドオピニオン市場において成長の潜在力を示しており、ブラジルが地域で最大かつ最も急速に成長する市場として浮上しています。

競争環境

医療セカンドオピニオン市場は、2nd.MD、Cleveland Clinic、Johns Hopkins Hospital、Mayo Clinic、Medisense Healthcare Solutions、Second Opinion International、Teladoc Health、The Cigna Group、WorldCareなどの確立されたプレーヤーによって牽引されています。業界では、シームレスなバーチャルセカンドオピニオンと国境を越えた医療相談を可能にする統合遠隔医療プラットフォームの開発に焦点を当てた製品革新が目覚ましいです。企業は、専門家ネットワークの拡大、AIを活用した症例マッチングシステムの導入、さまざまな病状に対応するカスタマイズされたセカンドオピニオンプログラムの提供により、運用上の俊敏性を示しています。病院、保険会社、テクノロジー企業間の戦略的パートナーシップは、サービス提供能力を強化するためにますます一般的になっています。特に新興市場への地理的拡大は、国境を越えた専門医療専門知識への需要の高まりを活用するための主要な成長戦略となっています。

市場構造は、グローバルな医療コングロマリットと専門的なセカンドオピニオンサービス提供者の両方が大きな存在感を示すハイブリッドな競争構造を示しています。大規模な病院ネットワークと保険会社は、確立されたインフラとブランド力を活用して特定の地域市場を支配する一方、専門提供者は特定の病状における専門知識や革新的な提供モデルを通じて差別化を図っています。市場は、大規模なプレーヤーが専門家ネットワークと技術的能力を拡大しようとする戦略的買収を通じて、中程度の統合を経験しています。

将来の成功は、高度な技術を統合しながら高い臨床基準を維持する提供者の能力にますます依存します。市場リーダーは、症例マッチングのための人工知能、安全な医療データ転送のためのブロックチェーン、サービス提供を改善するための遠隔医療インフラに投資しています。患者と紹介元の医療機関の両方との信頼関係を構築する能力が、将来の市場シェア獲得を決定する可能性が高いです。企業は、費用を管理しながら、サービスアクセス性と品質保証を両立させることに注力する必要があります。この競争の激しい環境において、革新的なビジネスモデルと患者中心のアプローチを採用する企業が、持続的な成長と市場での優位性を確保するでしょう。

このレポートは、「世界の医療セカンドオピニオン市場」に関する詳細な分析を提供しています。医療セカンドオピニオン市場とは、患者が自身の診断や治療計画について、専門家ネットワークから別の評価を受けるサービスを指します。これは、多くの場合、遠隔医療プラットフォームを通じて提供され、患者の医療判断に対する信頼を高め、複雑な健康問題に対する代替的な視点を提供することで、医療成果の向上を目指すものです。

市場規模と予測:

医療セカンドオピニオン市場は、2024年には60億米ドルと推定されています。2025年には64.1億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.41%で成長し、2030年には125億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 医療費の最適化と患者の治療成績向上に対する需要の高まり。

* デジタルヘルスおよび遠隔医療ソリューションの採用増加。

* がん、心臓病、神経疾患などの慢性疾患の有病率の増加。

* 複数の専門家からの医療相談を求める意識の向上。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 高い規制障壁と臨床上の責任に関する懸念。

* 償還ポリシーの限定と価格圧力。

* デジタルヘルスケアにおけるデータプライバシーとセキュリティの課題。

ポーターのファイブフォース分析:

本レポートでは、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった観点から、ポーターのファイブフォース分析も実施されています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* 用途別: がん、神経疾患、整形外科疾患、心臓疾患、眼疾患、その他の用途。

* サービスプロバイダー別: 病院、専門クリニック、健康保険会社、その他のサービスプロバイダー(オンラインセカンドオピニオンプラットフォームや医療セカンドオピニオン専門企業など)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米。

地域別の洞察:

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。レポートでは、これらの主要地域に加え、17カ国の市場規模と予測も提供されています。

競争環境:

競争環境のセクションでは、2nd.MD、Cleveland Clinic、Elite Medical Services、Johns Hopkins Hospital、Mayo Clinic、Medisense Healthcare Solutions、Second Opinion International、Teladoc Health、The Cigna Group、WorldCareなどの主要企業のプロファイルが紹介されています。これらのプロファイルには、事業概要、財務状況、サービスと戦略、最近の動向などが含まれます。

市場機会と将来のトレンド:

レポートでは、市場の機会と将来のトレンドについても分析されており、市場参加者にとっての成長戦略策定に役立つ情報が提供されています。

このレポートは、医療セカンドオピニオン市場の全体像を把握し、戦略的な意思決定を行うための包括的な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療費最適化と患者転帰改善への需要の高まり

- 4.2.2 デジタルヘルスおよび遠隔医療ソリューションの採用増加

- 4.2.3 慢性疾患(がん、心臓病、神経疾患など)の有病率の増加

- 4.2.4 複数の専門家からの医療相談を求める意識の向上

- 4.3 市場の阻害要因

- 4.3.1 高い規制上のハードルと臨床上の責任に関する懸念

- 4.3.2 限られた償還ポリシーと価格圧力

- 4.3.3 デジタルヘルスケアにおけるデータプライバシーとセキュリティの課題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 用途別

- 5.1.1 がん

- 5.1.2 神経疾患

- 5.1.3 整形外科疾患

- 5.1.4 心臓疾患

- 5.1.5 眼疾患

- 5.1.6 その他の用途

- 5.2 サービスプロバイダー別

- 5.2.1 病院

- 5.2.2 専門クリニック

- 5.2.3 健康保険会社

- 5.2.4 その他のサービスプロバイダー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 2nd.MD

- 6.1.2 Cleveland Clinic

- 6.1.3 Elite Medical Services

- 6.1.4 Johns Hopkins Hospital

- 6.1.5 Mayo Clinic

- 6.1.6 Medisense Healthcare Solutions

- 6.1.7 Second Opinion International

- 6.1.8 Teladoc Health

- 6.1.9 The Cigna Group

- 6.1.10 WorldCare

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

医療セカンドオピニオンとは、患者様が現在受けている、あるいは提案されている診断や治療方針について、主治医以外の別の医師から意見を聞くことを指します。これは、現在の診断や治療法が適切であるかを確認したい、あるいは他に選択肢がないかを知りたいといった患者様の希望に応えるための医療行為であり、患者様が自身の病状や治療についてより深く理解し、納得して医療を選択するための重要な機会を提供します。決して主治医の診断や治療を否定するものではなく、患者様がより安心して治療に臨めるよう、多角的な視点から情報や選択肢を得ることを目的としています。

このセカンドオピニオンにはいくつかの種類がございます。最も伝統的なのは「対面型」で、患者様が直接別の医療機関を訪れ、その医師と面談して意見を聞く形式です。この場合、主治医からの紹介状や検査データなどを持参し、新たな医師がそれらを基に診断や治療方針について見解を述べます。近年では、情報通信技術の発展に伴い、「遠隔型」や「オンライン型」のセカンドオピニオンも普及してまいりました。これは、インターネットを介したビデオ通話や、専用のプラットフォームを通じて、遠隔地の専門医から意見を聞く形式です。地理的な制約や身体的な負担を軽減できるため、特に専門医が少ない地域にお住まいの患者様や、移動が困難な患者様にとって非常に有効な手段となっています。

セカンドオピニオンが利用される場面は多岐にわたります。例えば、診断が確定しにくい難病や希少疾患の場合、より専門性の高い医師の意見を聞くことで、新たな診断の可能性や治療法が見つかることがあります。また、手術を伴うような侵襲性の高い治療や、副作用の大きい薬剤治療が提案された際に、その治療の必要性や代替治療の有無について確認したいと考える患者様も多くいらっしゃいます。さらに、複数の治療選択肢がある中で、どれが自分にとって最適なのか迷っている場合や、主治医からの説明だけでは不安が解消されない場合にも、別の医師の意見を聞くことで、より納得のいく意思決定が可能となります。患者様やご家族が抱える精神的な不安を軽減し、治療への主体的な参加を促す上でも、セカンドオピニオンは大きな役割を果たします。

セカンドオピニオンを支える関連技術も進化を遂げています。特に遠隔型セカンドオピニオンの普及には、セキュアな「遠隔医療プラットフォーム」が不可欠です。これにより、患者様の個人情報や医療情報を安全にやり取りし、高画質の画像や動画を通じて病状を正確に伝えることが可能になります。また、「電子カルテシステム(EHR/EMR)」の普及は、患者様の診療記録や検査結果、画像データなどを効率的かつ正確に共有することを可能にし、セカンドオピニオンを提供する医師が迅速に患者様の状態を把握する上で重要な基盤となっています。さらに、医療画像をデジタルで管理・共有する「PACS(医用画像管理システム)」も、CTやMRIといった高精細な画像を専門医が遠隔で確認するために欠かせない技術です。将来的には、AIを活用した診断支援システムや、患者様の症状に最適な専門医をマッチングするシステムなども、セカンドオピニオンの質と効率を向上させる上で重要な役割を果たすと期待されています。

医療セカンドオピニオンの市場背景としては、まず患者様の医療に対する意識の変化が挙げられます。インターネットの普及により、患者様自身が病気や治療に関する情報を容易に入手できるようになり、医療従事者任せではなく、自らも治療選択に積極的に関与したいという「患者主体の医療」へのニーズが高まっています。また、高齢化社会の進展に伴い、複数の疾患を抱える患者様が増加し、治療が複雑化していることも、より専門的な意見を求める動機となっています。新型コロナウイルス感染症のパンデミックは、対面診療が困難な状況下で遠隔医療の導入を加速させ、セカンドオピニオンにおいてもオンライン形式の利用が急速に拡大しました。さらに、一部の民間医療保険ではセカンドオピニオン費用が給付対象となるケースも増えており、社会的な認知度と利用のハードルが下がってきていることも市場拡大の要因となっています。

今後の展望としては、医療セカンドオピニオンはさらに多様化し、利用が一般化していくと考えられます。AI技術の進化は、診断の精度向上や、患者様の病状に合わせた最適な専門医の選定、さらには過去の膨大な症例データに基づいた治療法の提案など、セカンドオピニオンの質を飛躍的に高める可能性を秘めています。遠隔型セカンドオピニオンは、地理的な制約を完全に解消し、国内外のトップレベルの専門医にアクセスできる機会を増やすことで、医療格差の是正にも貢献するでしょう。また、遺伝子情報に基づいた個別化医療の進展に伴い、セカンドオピニオンもよりパーソナルな治療計画の策定に深く関与していくことが予想されます。一方で、情報セキュリティの確保、セカンドオピニオンを提供する医師の質の担保、そして患者様の期待値と現実とのギャップを埋めるための適切な情報提供など、解決すべき課題も存在します。これらの課題を克服し、医療セカンドオピニオンが患者様にとって真に価値あるサービスとして定着していくことが期待されます。