医療センサー市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

医療センサーレポートは、センサータイプ(圧力センサー、温度センサー、バイオセンサー、血糖センサーなど)、テクノロジー(MEMS、光ファイバーなど)、展開形態(ウェアラブル、埋め込み型など)、用途(患者モニタリング、治療および薬剤送達など)、エンドユーザー(病院および大規模医療システムなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療センサー市場は、2026年から2031年までの期間において、その規模、成長、競争環境を分析するレポートです。この市場は、センサータイプ、技術、展開モード、アプリケーション、エンドユーザー、および地域によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要

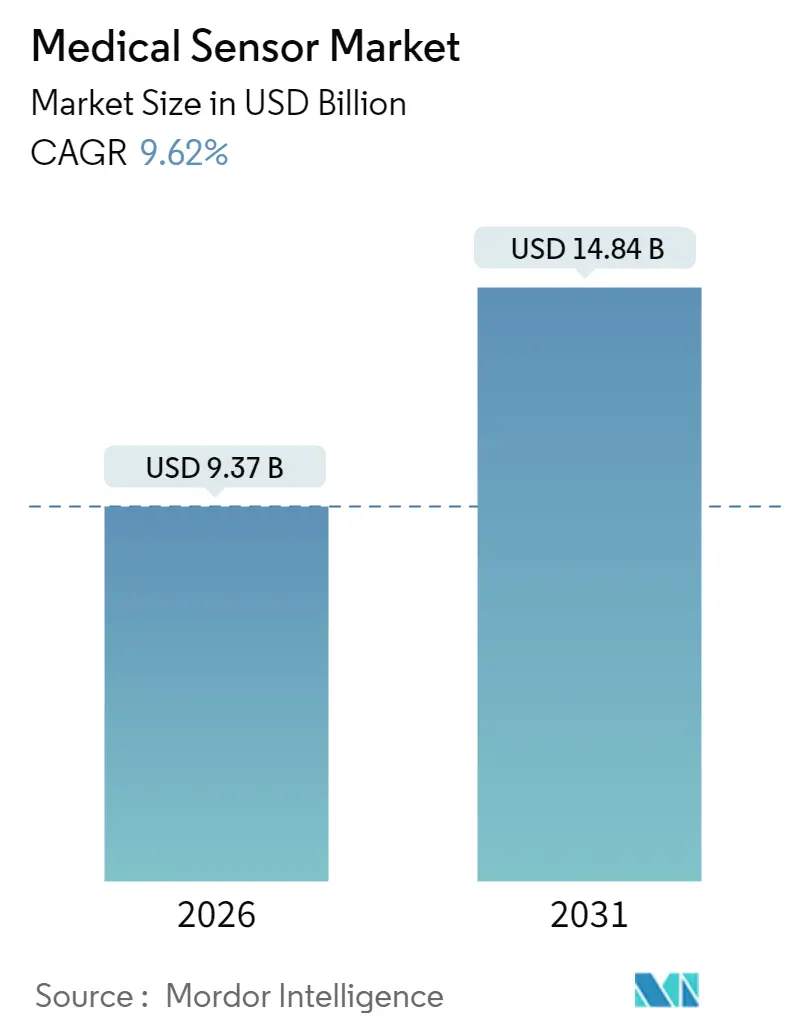

調査期間は2020年から2031年までで、医療センサー市場は2025年に85.5億米ドル、2026年には93.7億米ドルと評価されています。2031年までに148.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は9.62%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析と主要な推進要因

医療センサー市場は、半導体の急速な小型化、AIを活用した分析、および支援的な規制経路によって、臨床および消費者向け環境における医療機器の商業化が加速しています。バイオセンサーは、血糖値モニタリングが一時的な検査からリアルタイムフィードバックへと移行する中で、引き続き需要を牽引しています。光学センサーおよび画像センサーは、従来のモダリティを補完する高解像度で非侵襲的な診断を通じて勢いを増しています。米国のCHIPS法に基づく国内製造インセンティブと、中国の国家調達プログラムが、サプライチェーンと地域の競争優位性を形成し続けています。デバイス企業とテクノロジー企業間の戦略的パートナーシップは、開発サイクルを短縮し、エコシステムの統合を広げ、医療センサー市場全体で新たな収益源を開拓しています。

主要な市場セグメントの分析

* センサータイプ別: バイオセンサーは2025年に医療センサー市場の43.35%を占め、血糖値、心臓、感染症の検査において強力な償還支援を受けています。血糖値モジュールがサブセグメントの収益を支配しており、連続的なセンシングが指先穿刺による診断に取って代わっています。光学センサーおよび画像センサーは、テラヘルツおよびハイパースペクトルモダリティが非侵襲的な組織特性評価を可能にするため、14.12%のCAGRで最も速い成長経路をたどると予測されています。

* 技術別: MEMSプラットフォームは、成熟した製造エコシステムと確立された信頼性指標により、2025年に医療センサー市場規模の51.90%を占めました。これらはICUモニターや外来ポンプにおける圧力、慣性、流量デバイスの基盤となっています。ナノおよびグラフェンデバイスは、出荷量こそ少ないものの、2031年までに14.55%のCAGRを記録すると予測されており、単一分子ウイルス検出や化学指紋認証などの超高感度な可能性を示しています。

* 展開モード別: ウェアラブルデバイスは、スマートフォン接続とクラウド分析によってセンサーフィードをユーザーフレンドリーなダッシュボードに変換することで、2025年の収益の38.25%を占めました。埋め込み型プラットフォームは、ワイヤレス電力と小型化されたバッテリーが滞留時間を延長するため、13.05%のCAGRで成長しています。使い捨てセンサーは、感染制御のニーズに応え、トレーサビリティ規制を満たしています。

* アプリケーション別: 患者モニタリングは、バイタルステーション、遠隔医療キット、慢性疾患ダッシュボードへの広範な統合を反映し、2025年に医療センサー市場の34.10%を占めました。治療および薬剤送達システムは、パッチポンプや電子包帯が生理学的合図に応じて投与量を調整する流量およびpHセンサーを組み込むため、13.22%のCAGRで最も強力な成長を遂げています。

* エンドユーザー別: 病院は、調達力と臨床検証フレームワークを組み合わせることで、2025年の収益の63.30%を占めました。在宅医療環境は、慢性疾患全体で遠隔患者モニタリングの償還コードが拡大するため、13.74%のCAGRを記録しており、AI駆動型ダッシュボードやスマートテキスタイルが病院の負担を軽減し、ケアの連続性を再構築しています。

地域別分析

* 北米: 2025年には34.20%の収益シェアを維持し、接続された糖尿病および心臓デバイスの膨大な導入基盤に起因しています。CHIPS法による半導体容量への投資や、FDAのサイバーセキュリティガイダンスが市場を牽引しています。

* アジア太平洋: 2031年までに13.92%のCAGRで最も速い拡大を示しています。中国の国家衛生健康委員会(NHSA)によるSpO₂ウェアラブルの大規模調達、日本の高齢化社会とロボット支援手術の需要、インドの低コスト血糖計の普及などが成長を促進しています。半導体ウェーハの不足は課題ですが、政府のインセンティブが現地生産能力の構築を奨励しています。

* ヨーロッパ: 調和された医療機器規制(MDR)の恩恵を受けており、トレーサビリティ基準を高め、スマート使い捨てセンサーの採用を促進しています。ドイツでは3Dプリントされた創傷センサーが試験的に導入され、英国の国民保健サービス(NHS)では多機能ウェアラブルが試行されています。データプライバシーの義務は、暗号化とエッジ処理の革新を推進しています。

市場の抑制要因

市場の成長を妨げる要因としては、FDAとEUの間でサイバーセキュリティラベリングの要件が異なるため、二重の検証が必要となり、開発期間が延長されることが挙げられます。また、アジア太平洋地域における医療グレード半導体ウェーハの不足、EUのWEEE/RoHS 2024規制による使い捨てセンサーのコスト増加、および多機能ウェアラブルによる臨床医のワークフロー過負荷も課題となっています。

競争環境

医療センサー市場は中程度の断片化を示しています。Medtronic、Abbott、Dexcomなどの大手企業は、規制実績と広範なポートフォリオを活用して市場をリードしています。STMicroelectronicsやNXPなどの半導体専門企業は、重要な上流パートナーとして機能しています。家電製品の新規参入企業は、大量生産とユーザーエクスペリエンスの専門知識を活用し、ウェルネスデバイスの市場投入を加速させています。Volta MedicalとGE HealthCare、DexcomとAbbottのような戦略的パートナーシップは、AIアルゴリズムの統合やエコシステム戦略を通じて競争力を高めています。政策立案者が償還をセンサーが提供する成果エビデンスに結びつけるにつれて、競争の激しさが増しており、国内のウェーハ供給確保、MDRサイバーセキュリティ適合性、AIスチュワードシップの構築が、今後の市場での成功の鍵となるでしょう。

最近の業界動向

* 2025年6月: RocheとIBMは、ライフスタイルと生理学的パターンに基づいて血糖値の変動を予測する機械学習アルゴリズムを活用した、連続血糖値モニタリングシステム向けの予測AI技術を開発するために提携を発表しました。

* 2025年4月: カリフォルニア工科大学は、創傷液をサンプリングしてリアルタイムのバイオマーカー分析を提供するマイクロ流体コンポーネントを特徴とするiCaresスマート包帯を発表しました。

* 2025年3月: トゥルク大学の研究者たちは、女性ホルモンの低レベルを検出できるカーボンナノチューブセンサーの画期的な進歩を達成しました。

* 2024年5月: Sensirionは、皮下薬物送達における精密な投与と患者の安全強化のために設計されたコンパクトなデジタル液体流量センサープラットフォームであるSLD3xシリーズを発表しました。

医療センサー市場は、技術革新と多様なアプリケーションによって力強い成長を続けており、特にAIとナノテクノロジーの進展が市場を牽引しています。地域ごとの特性と規制環境が競争戦略に大きな影響を与え、今後の市場は、戦略的パートナーシップとサプライチェーンの強化、そしてサイバーセキュリティへの対応が成功の鍵となるでしょう。

本レポートは、医療用センサー市場に関する詳細な分析を提供しています。医療用センサーは、モニタリングシステムを構築し、ヒューマンエラーを削減し、物理的刺激に反応する高度なデバイスであり、血液中のアルコール濃度、生体力学、血液分析、呼吸分析、眼のパラメータなど、多岐にわたる用途で活用されています。患者ケアだけでなく、医薬品や検査材料の追跡にも利用されています。

市場規模は、2026年に93.7億米ドル、2031年には148.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.62%と見込まれています。

市場の成長を牽引する主な要因としては、北米におけるAI対応持続的グルコースモニタリング(CGM)の採用拡大、EU医療機器規則(MDR)による追跡可能な使い捨てセンサーへの移行、中国国家衛生健康委員会(NHSA)による家庭用SpO₂ウェアラブルの調達、ロボット支援手術における滅菌可能なセンサーの需要、米国CHIPS法に基づく医療用MEMSファブの設立、ドイツの病院における3Dプリント微細流体創傷センサーの導入などが挙げられます。

一方で、市場の成長を阻害する要因としては、サイバーセキュリティラベリングの多様性、医療グレード半導体ウェハーの不足、EU WEEE/RoHS 2024による使い捨てセンサーのコスト増加、多機能ウェアラブルによる臨床医のワークフロー過負荷などが指摘されています。

センサータイプ別では、バイオセンサーが43.35%のシェアを占め、持続的グルコースモニタリングや心臓診断の成長に支えられ、最高の収益を上げています。展開モード別では、ワイヤレス給電技術と生体適合性材料の成熟により、埋め込み型センサーが年平均成長率13.05%で最も急速に成長しています。地域別では、中国における家庭用SpO₂ウェアラブルの国家調達や、日本における高度な滅菌可能センサーの需要が牽引し、アジア太平洋地域が年平均成長率13.92%で最も急速に成長する見込みです。

欧州では、EU医療機器規則(MDR)が完全なトレーサビリティを義務付けており、使い捨てセンサーにもデジタル識別子を組み込むようメーカーに促しています。競争戦略としては、市場リーダー企業がセンサーハードウェアとAI分析プラットフォームを統合するパートナーシップを追求し、患者転帰の改善と経常収益の創出を目指す統合エコシステムを構築しています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* センサータイプ別: 圧力センサー、温度センサー、バイオセンサー、血糖センサー、流量/気流センサー、光学/画像センサー、加速度計/モーションセンサー、その他のセンサータイプ。

* 技術別: MEMS、CMOS、光ファイバー、ナノ/グラフェン、3Dプリント、センサーフュージョンモジュール。

* 展開モード別: ウェアラブル、埋め込み型、侵襲型(カテーテルベース)、非侵襲型、使い捨て/単回使用。

* 用途別: 患者モニタリング(バイタルサイン、遠隔患者モニタリング)、診断画像処理および体外診断、治療および薬剤送達、外科および低侵襲手術、ウェルネスおよびフィットネス。

* エンドユーザー別: 病院および大規模医療システム、外来手術センター、在宅医療環境、専門クリニックおよび診断ラボ。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Analog Devices Inc.、GE Healthcare Technologies Inc.、Medtronic plc、Abbott Laboratories、Philips Healthcare、Siemens Healthineers AG、Omron Corporationなど多数の主要企業のプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても考察し、未開拓の領域や満たされていないニーズを評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 北米におけるAI対応持続血糖モニタリングの採用

- 4.2.2 EU MDRによる追跡可能な使い捨てセンサーへの移行

- 4.2.3 中国国家衛生健康委員会による家庭用SpOウェアラブルの調達

- 4.2.4 ロボット支援手術における滅菌可能センサーの需要

- 4.2.5 米国CHIPS法による医療用センサー向けMEMSファブ

- 4.2.6 ドイツの病院における3Dプリント微小流体創傷センサー

- 4.3 市場抑制要因

- 4.3.1 サイバーセキュリティ表示の多様化

- 4.3.2 医療グレード半導体ウェハーの不足

- 4.3.3 EU WEEE/RoHS 2024による使い捨てセンサーへのコスト影響

- 4.3.4 多機能ウェアラブルによる臨床医のワークフロー過負荷

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 温度センサー

- 5.1.3 バイオセンサー

- 5.1.4 血糖センサー

- 5.1.5 流量/気流センサー

- 5.1.6 光学/画像センサー

- 5.1.7 加速度計およびモーションセンサー

- 5.1.8 その他のセンサータイプ

- 5.2 技術別

- 5.2.1 MEMS

- 5.2.2 CMOS

- 5.2.3 光ファイバー

- 5.2.4 ナノ/グラフェン

- 5.2.5 3Dプリント

- 5.2.6 センサーフュージョンモジュール

- 5.3 展開モード別

- 5.3.1 ウェアラブル

- 5.3.2 埋め込み型

- 5.3.3 侵襲性(カテーテルベース)

- 5.3.4 非侵襲性

- 5.3.5 使い捨て/単回使用

- 5.4 用途別

- 5.4.1 患者モニタリング(バイタルサイン、RPM)

- 5.4.2 診断画像および体外診断

- 5.4.3 治療および薬剤送達

- 5.4.4 手術および低侵襲処置

- 5.4.5 ウェルネスおよびフィットネス

- 5.5 エンドユーザー別

- 5.5.1 病院および大規模医療システム

- 5.5.2 外来手術センター

- 5.5.3 在宅医療環境

- 5.5.4 専門クリニックおよび診断ラボ

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Analog Devices Inc.

- 6.4.2 GE Healthcare Technologies Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 TE Connectivity Ltd.

- 6.4.5 Medtronic plc

- 6.4.6 Abbott Laboratories

- 6.4.7 Dexcom Inc.

- 6.4.8 Philips Healthcare

- 6.4.9 Siemens Healthineers AG

- 6.4.10 STMicroelectronics N.V.

- 6.4.11 Texas Instruments Inc.

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Sensirion AG

- 6.4.14 First Sensor AG

- 6.4.15 Masimo Corporation

- 6.4.16 Omron Corporation

- 6.4.17 Amphenol Advanced Sensors

- 6.4.18 Danaher Corporation

- 6.4.19 FISO Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療センサーは、生体情報や医療環境に関する様々なデータを測定・検出するために用いられるデバイスの総称でございます。これらは、診断、治療、モニタリング、予防といった医療のあらゆる局面において不可欠な役割を担っており、患者様の健康状態を正確に把握し、適切な医療介入を行うための基盤となります。高精度かつ非侵襲的、さらには小型で低消費電力であることが求められ、医療技術の進化とともにその性能と応用範囲は拡大し続けております。

医療センサーには多種多様な種類がございます。まず、生体情報センサーとしては、心臓の電気活動を測定する心電センサー、体温を測る体温センサー、血圧を測定する血圧センサー、血液中の酸素飽和度を測るパルスオキシメーター、血糖値を連続的に測定する連続血糖測定器(CGM)などが挙げられます。その他にも、呼吸数やパターンを検出する呼吸センサー、脳の電気活動を捉える脳波センサー、筋肉の活動を測る筋電センサー、体液のpH値を測定するpHセンサー、特定の生体マーカーやガス濃度を検出する化学センサーなども広く利用されております。また、内視鏡カメラやX線、MRI、CTといった画像診断装置に組み込まれる画像センサーも重要なカテゴリーでございます。さらに、手術室の温湿度や空気清浄度、医療機器の動作状態を監視する環境センサーも存在し、医療現場の安全と効率を支えております。近年では、スマートウォッチやパッチ型デバイスに搭載され、日常的な健康管理に活用されるウェアラブルセンサーも普及が進んでおります。

これらの医療センサーは、医療現場で幅広い用途に活用されております。診断においては、心疾患、糖尿病、呼吸器疾患などの早期発見や病状の特定に貢献し、疾患のスクリーニングにも利用されます。治療の場面では、手術中の患者様のバイタルサインを常時モニタリングし、薬剤投与量の調整(例えばインスリンポンプと血糖センサーの連携)やリハビリテーションの効果測定にも不可欠でございます。モニタリングの分野では、入院患者様のバイタルサインを継続的に監視するだけでなく、在宅医療における遠隔モニタリングや、慢性疾患患者様の自己管理支援にも重要な役割を果たしております。予防や健康管理の観点からは、ウェアラブルデバイスを通じて日常的な健康状態を把握し、生活習慣病のリスク評価、運動量や睡眠の質のトラッキングに役立てられております。また、新しい治療法や薬剤の効果検証といった研究開発においても、センサーは客観的なデータ取得の手段として不可欠でございます。

医療センサーの進化は、様々な関連技術によって支えられております。IoT(Internet of Things)技術は、センサーで取得した生体データをクラウドに送信し、遠隔医療やスマートホスピタルといった次世代医療システムの実現を可能にしております。AI(人工知能)は、膨大なセンサーデータの解析、異常検知、診断支援、さらには病状の予測に活用され、医療の精度と効率を飛躍的に向上させております。ビッグデータ技術は、大量のセンサーデータを集積・分析することで、新たな知見の発見や治療法の開発に貢献しております。ワイヤレス通信技術(Bluetooth、Wi-Fi、5Gなど)は、センサーデータの高速かつ安定した伝送を可能にし、医療機器のケーブルレス化や患者様の負担軽減に寄与しております。また、マイクロエレクトロニクス技術やMEMS(微小電気機械システム)技術は、センサーの小型化、高精度化、低コスト化を実現し、ウェアラブルデバイスや埋め込み型デバイスの普及を後押ししております。さらに、体内に挿入・埋め込むセンサーにおいては、生体適合性材料の開発が安全性確保の鍵となっております。

医療センサー市場は、いくつかの重要な背景要因によって成長を続けております。まず、世界的な高齢化社会の進展は、慢性疾患患者の増加と医療費の増大をもたらし、在宅医療や予防医療のニーズを高めております。これにより、自宅で手軽に生体情報を測定できるセンサーの需要が拡大しております。次に、デジタルヘルスへの移行が加速しており、遠隔医療やオンライン診療の普及、ウェアラブルデバイスやスマートフォンの医療活用が進んでおります。技術革新も市場成長の大きな推進力であり、センサーの小型化、高精度化、低消費電力化に加え、AIやIoTとの連携による付加価値の向上が進んでおります。また、COVID-19パンデミックは、非接触型や遠隔モニタリングの重要性を再認識させ、感染症対策としての体温測定や呼吸モニタリングセンサーの需要を一時的に押し上げました。一方で、医療機器としての承認プロセス、データセキュリティ、プライバシー保護といった規制緩和と標準化も、市場の健全な発展には不可欠な要素でございます。

将来の展望として、医療センサーはさらなる進化を遂げると予測されております。超小型化された埋め込み型センサーは、体内での長期的な生体モニタリングや、薬剤送達システムとの連携により、よりパーソナライズされた治療を可能にするでしょう。例えば、カプセル内視鏡や神経刺激装置の分野での応用が期待されます。非侵襲性・低侵襲性の向上も重要なテーマであり、採血不要の血糖測定や、唾液や汗から多様な生体情報を取得する技術の開発が進むことで、患者様の負担が大幅に軽減される見込みでございます。複数の生体情報を同時に測定し、AIによる統合解析を行う多機能・複合センサーは、より包括的な健康状態の把握を可能にし、パーソナライズドヘルスケアの実現に貢献するでしょう。これにより、個人の遺伝情報、生活習慣、生体データに基づいた最適な医療・健康管理が提供され、予防医療はさらに進化すると考えられます。最終的には、疾患の発症前兆を捉え、早期介入を可能にする予防・予知医療への貢献が期待され、人々の健康寿命の延伸に大きく寄与するでしょう。スマートホスピタルや地域包括ケアシステムとの連携も進み、病院内だけでなく地域全体でのデータ共有と活用を通じて、医療資源の最適化が図られる未来が描かれております。