医療用特殊バッグ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

医療用特殊バッグ市場レポートは、製品(静脈内輸液バッグ、ストーマバッグ、無菌採集・排液バッグ、持続携行式腹膜透析(CAPD)バッグなど)、素材(PVC、PE・PPなど)、エンドユーザー(病院、外来・デイケアセンターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用特殊バッグ市場の概要

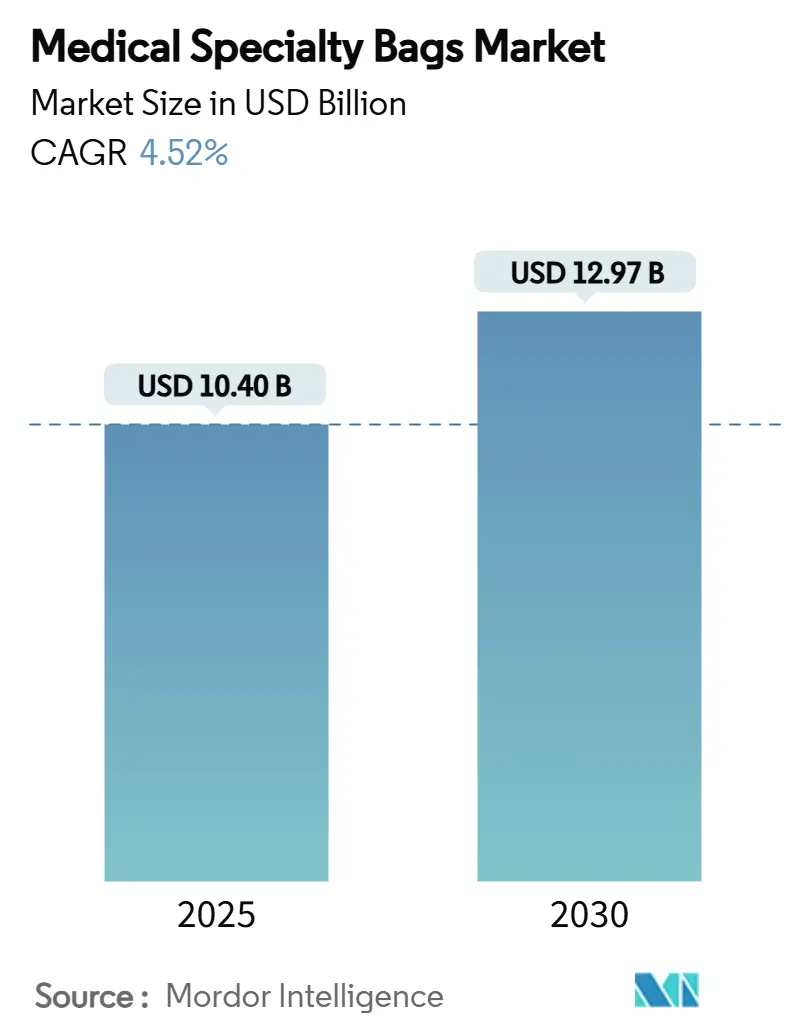

医療用特殊バッグ市場は、2025年には104億米ドルに達し、2030年までに129.7億米ドルに成長し、予測期間中の複合年間成長率(CAGR)は4.52%と予測されています。病院ネットワークの分散化、規制当局による持続可能性基準の強化、在宅治療への需要シフトが市場を牽引しています。軽量でリサイクル可能なパウチや在宅治療キットへの需要が高まっており、既存サプライヤーはグリーンケミストリーへの投資で対応し、新規参入企業は合併症率を低減する単一適応症製品に注力しています。結腸直腸がんの発生率増加、在宅透析の保険適用拡大、外来手術センターの成長が市場の成長を後押ししています。一方で、樹脂価格の変動やポリマー承認サイクルの長期化が市場拡大の抑制要因となっています。

市場の主要なポイント

* 調査期間: 2019年~2030年

* 2025年の市場規模: 104億米ドル

* 2030年の市場規模: 129.7億米ドル

* 成長率 (2025年~2030年): 4.52% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Baxter International Inc.、Fresenius Medical Care AG & Co. KGaA、Coloplast A/S、B. Braun Melsungen AG、ConvaTec Group plcなど(順不同)

主要なレポートのポイント

* 製品別: オストミーバッグが2024年に32.51%の市場シェアを占め、持続的腹膜透析(CAPD)バッグは2030年までに8.65%のCAGRで成長すると予測されています。

* 材料別: ポリ塩化ビニル(PVC)が2024年に56.53%の市場規模を占めましたが、バイオベースおよび堆肥化可能なポリマーは2025年から2030年の間に11.85%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に48.62%の市場規模を占め、在宅医療チャネルは同期間に10.65%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に36.25%の市場シェアを占め、アジア太平洋地域は2030年までに8.55%のCAGRを記録すると予測されています。

世界の医療用特殊バッグ市場のトレンドと洞察

推進要因の影響分析

* 慢性疾患および外科手術の負担増加: CAGR予測に+1.2%の影響を与え、北米とヨーロッパを中心に世界的に長期的な影響があります。結腸直腸がんや炎症性腸疾患の有病率上昇により、永久的および一時的なストーマ造設が増加しています。病院は再入院リスクを低減するためパウチシステムを標準化しており、漏れにくいオストミーキットの需要が高まっています。

* 在宅腎臓ケアのためのCAPDの急速な採用: CAGR予測に+0.8%の影響を与え、アジア太平洋地域が中心で、ラテンアメリカにも波及し、中期的な影響があります。アジア太平洋およびラテンアメリカの公的医療保険は、入院病床の負担軽減と生活の質の向上を目的として、在宅透析の償還を拡大しています。CAPDは医療用特殊バッグ市場で最も急速に成長している製品ラインです。

* PVCフリーおよびリサイクル可能なポリマーへの移行: CAGR予測に+0.6%の影響を与え、ヨーロッパと北米が主導し、世界的に長期的な影響があります。医療システムはより環境に優しい製品ポートフォリオを義務付けており、ポリヒドロキシアルカノエート、ポリ乳酸、ポリブチレンサクシネートなどの試験を推進しています。

* 外来およびデイケアセンターの拡大: CAGR予測に+0.7%の影響を与え、北米とヨーロッパで顕著であり、アジア太平洋地域でも出現し、中期的な影響があります。外来手術センター(ASC)の成長は、部屋の回転率を効率化し、薬剤調合エラーを減らすための事前充填済み、バーコード付きIVおよび灌漑バッグの需要を促進しています。

* AIを活用した生産ラインの品質管理: CAGR予測に+0.3%の影響を与え、先進国市場が主導し、世界的に短期的な影響があります。

* RFID/IoTタグ付きスマートバッグに対する病院の需要: CAGR予測に+0.2%の影響を与え、北米とヨーロッパで試験プログラムが実施されており、中期的な影響があります。

抑制要因の影響分析

* 新興経済国における償還ギャップ: CAGR予測に-0.4%の影響を与え、アジア太平洋、ラテンアメリカ、中東、アフリカで長期的な影響があります。低所得地域の多くの公的保険は、高度なオストミーキットやCAPDキットを全額償還せず、患者が自己負担を強いられることがあります。

* 新規ポリマーの規制承認サイクルの長期化: CAGR予測に-0.3%の影響を与え、世界的に、特にヨーロッパと北米で強く、中期的な影響があります。FDAの品質システム改正や欧州MDRの厳格化により、生体適合性試験や技術ファイルの作成に時間がかかり、製品の更新速度が遅くなっています。

* 医療グレード樹脂の価格変動: CAGR予測に-0.2%の影響を与え、世界のサプライチェーンに短期的な影響があります。

* 使い捨て医療機器に対するESG(環境・社会・ガバナンス)の監視強化: CAGR予測に-0.3%の影響を与え、ヨーロッパと北米で顕著であり、世界中に広がり、長期的な影響があります。

セグメント分析

* 製品別: オストミーの優位性とCAPDの勢い

* オストミーバッグ: 2024年に32.51%の市場シェアを占め、最大の製品ラインでした。結腸直腸がん手術や炎症性腸疾患の切除によりストーマ造設が安定しているためです。病院は装着時間を延長し、皮膚炎の発生率を低減する多層バリアフィルムを好みます。3Dプリントされた凸型ベースプレートなどの革新がブランドロイヤルティを高めています。

* CAPDバッグ: 8.65%のCAGRで最も急速に拡大しました。在宅腎臓治療に対する支払い側のインセンティブを反映しています。新しい低グルコース溶液は膜寿命を延ばし、糖尿病患者の治療適格性を拡大しています。インドやベトナムの地域製造拠点はリードタイムを短縮し、樹脂不足時の供給継続性を保護しています。

* 材料別: PVCが主導し、持続可能なシフトが進む

* PVC: 2024年に56.53%の市場規模を確保しました。確立されたヒートシールラインと有利な材料コストによるものです。フタル酸エステル不使用のグレードが新しい病院契約で主流となっています。

* バイオベースおよび堆肥化可能なポリマー: 11.85%のCAGRを記録しました。病院の気候変動への取り組みや、より軽量なパウチに対する外科医の需要が背景にあります。FDAによる乳酸系コポリマーのASTM F2579-18承認は、長期的な材料性能への信頼を高めています。

* エンドユーザー別: 病院が基盤となり、在宅医療が加速

* 病院: 2024年に総収益の48.62%を占めました。集中購買部門がオストミー、ドレナージ、IV溶液バッグをカバーする一括契約を優先したためです。バーコード付き薬剤ラベルのプレミックスIVバッグへの統合は、有害事象発生率を低減し、病院のターンキーソリューションへの選好を強化しています。

* 在宅医療チャネル: 10.65%のCAGRで拡大しました。透析、非経口栄養、創傷ドレナージが在宅環境に移行する慢性期ケアモデルが背景にあります。テレコーチングアプリやセンサー付きパウチは、患者が排液量を追跡し、早期警告サインを特定するのに役立ち、アドヒアランスをサポートしています。

地域分析

* 北米: 2024年に世界の収益の36.25%を占めました。堅固な保険適用と、新しいバッグの導入を加速する迅速な承認経路が支えとなっています。この地域のASCブームは、小型手術室に適したコンパクトな麻酔およびドレナージセットの需要を促進しています。カナダの使い捨てプラスチック削減戦略は、堆肥化可能なオストミーパウチの試験プログラムを加速させています。

* アジア太平洋: 8.55%のCAGRで最も急速な成長を記録しました。高齢化人口と普遍的医療保険の拡大が牽引しています。中国のボリュームベース調達は平均販売価格に下押し圧力をかけていますが、高いユニットスループットがサプライヤーのマージンを維持しています。日本の在宅透析普及率は15%を超え、RFIDチップ付き自動交換バッグセットの早期採用需要を生み出しています。

* ヨーロッパ: 安定した貢献を続けており、厳格な環境指令により、DEHP可塑化PVCからリサイクル可能またはバイオベースのフィルムへの転換が進んでいます。ドイツや北欧の病院は、ライフサイクル指標を調達に組み込み、検証済みのカーボンフットプリント開示を行うベンダーを優遇しています。

競争環境

医療用特殊バッグ市場は中程度の断片化が見られ、上位5社が収益の大部分を占めています。Baxter Internationalは統合された輸液療法フランチャイズを活用し、2024年には世界で106.4億米ドルの売上を計上しました。B. Braunは、抗凝固プロトコルを簡素化するプレミックスヘパリンナトリウム輸液を提供することで市場リーチを拡大しています。Fresenius Medical Careは、透析クリニックネットワークを活用してCAPD用品を複数年契約でバンドルし、地域的な償還変動にもかかわらずユニット量を安定させています。

持続可能性は競争上の差別化要因となっています。ConvaTecは2024年上半期に研究開発費を倍増させ、低炭素オストミーバリアフィルムを加速させ、2045年までにネットゼロ排出を公に目標としています。BDはクリティカルケア製品ラインの42億米ドルでの買収により、輸液療法スタックを強化しています。スタートアップ企業は小児用ストーマパウチ用の生分解性エラストマーを探索し、ニッチ企業は3Dプリンティングを活用して凸面をカスタマイズし、術後の皮膚転帰を改善しています。デジタル化はまだ初期段階ですが、RFID埋め込み型ドレナージバッグの試験では20%の在庫削減が示されており、大手OEMも追随する動きを見せています。

医療用特殊バッグ業界のリーダー

* Baxter International Inc.

* Fresenius Medical Care AG & Co. KGaA

* Coloplast A/S

* B. Braun Melsungen AG

* ConvaTec Group plc

最近の業界動向

* 2025年7月: B. Braun Medical Inc.は、米国ポートフォリオに25,000単位/バッグ(50単位/mLおよび100単位/mL濃度)の新しいヘパリンナトリウムプレミックス輸液を導入しました。

* 2025年5月: Endo, Inc.は、救急医療チャネルをターゲットとしたADRENALIN(0.9%塩化ナトリウム中のエピネフリン)8 mg/250 mLプレミックスバッグを発売しました。

このレポートは、医療用特殊バッグの世界市場に関する包括的な分析を提供しています。医療用特殊バッグは、汚染を厳しく防ぐことを目的として、高度な素材から製造された、滅菌済みで無毒の高品質な特殊設計バッグです。これらは主に病院環境で使用され、血液の安全な保存、手術中の患者への栄養供給、および重症患者の治療において不可欠な役割を果たしています。

本市場レポートは、多角的な視点から市場をセグメント化し、詳細な洞察を提供しています。製品タイプ別では、静脈内輸液(IV)バッグ、ストーマバッグ、滅菌収集・排液バッグ、持続的腹膜透析(CAPD)バッグ、麻酔・蘇生バッグ、血液・血液成分輸血バッグ、その他に分類されます。素材別では、PVC、PE&PP、EVAおよびその他のコポリマー、シリコーン&TPU、そして環境意識の高まりを反映したバイオベース/堆肥化可能ポリマーが分析対象です。エンドユーザー別では、病院、外来・デイケアセンター、在宅医療施設、長期介護施設といった多様な医療現場での利用状況が評価されています。地理的観点からは、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国の市場規模とトレンドがUSD値で詳細にカバーされています。

市場規模と成長予測に関して、医療用特殊バッグ市場は2025年には104億米ドルに達すると推定されており、今後も堅調な成長が予測されています。製品カテゴリーの中で、ストーマバッグは2024年に32.51%という最大の市場シェアを占め、収益面で市場を牽引しています。一方、持続的腹膜透析(CAPD)バッグは、在宅腎臓療法への移行が政策的に奨励されていることを背景に、年平均成長率(CAGR)8.65%で最も急速に拡大している製品カテゴリーとして注目されています。地域別では、アジア太平洋地域が医療インフラの整備と医療アクセスの拡大に支えられ、2030年までにCAGR 8.55%で最も速い成長を遂げると予測されており、大きな市場機会を秘めていることが示されています。

市場の成長を促進する主要な要因は多岐にわたります。慢性疾患の罹患率増加と外科手術件数の増加は、医療用特殊バッグの需要を押し上げています。また、在宅医療の普及に伴い、特に腎臓ケア分野でのCAPDの急速な採用が進んでいます。環境意識の高まりから、PVCフリーやリサイクル可能なポリマーへの素材シフトが加速しており、これが新たな製品開発を促しています。さらに、外来・デイケアセンターの拡大は、医療サービスの提供場所の多様化とともにバッグの利用機会を増やしています。技術革新も重要なドライバーであり、AIを活用した生産ラインの品質管理は製品の信頼性を向上させ、RFID/IoTタグ付きスマートバッグに対する病院の需要は、在庫管理や患者安全の向上に貢献しています。

一方で、市場の成長を抑制するいくつかの課題も存在します。新興国における医療費償還制度のギャップは、市場の浸透を妨げる要因となっています。新規ポリマーや革新的な製品の導入には、長期にわたる厳格な規制承認サイクルが必要であり、これが市場投入の遅延を招くことがあります。また、医療グレード樹脂の価格変動は、製造コストに影響を与え、企業の収益性を圧迫する可能性があります。さらに、使い捨て医療デバイスに対するESG(環境・社会・ガバナンス)の監視強化は、メーカーに持続可能な素材への転換や廃棄物削減への取り組みを促しており、新たなコストや課題を生み出しています。

持続可能性への関心は、市場の購買決定に大きな影響を与えています。病院や医療機関は、環境負荷の低い製品を積極的に求めており、PVCフリーまたはリサイクル可能なパウチへの需要が顕著に高まっています。この傾向は、バイオベースポリマーの需要を刺激し、その生産量において二桁成長を達成しています。

競争環境については、市場集中度と主要企業の市場シェアが分析されています。Baxter International、B. Braun、Fresenius Medical Care、BD、ConvaTecなどが、この市場における主要なリーダー企業として挙げられており、これらの企業はグローバルな事業展開、製品・サービス、戦略的情報、最近の動向などが詳細にプロファイルされています。

本レポートは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった競争要因も評価しています。これにより、市場の構造と競争ダイナミクスが明確にされています。

最後に、市場の機会と将来の展望についても深く掘り下げられており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患と手術の負担の増加

- 4.2.2 在宅腎臓ケアにおけるCAPDの急速な採用

- 4.2.3 PVCフリーおよびリサイクル可能なポリマーへの移行

- 4.2.4 外来およびデイケアセンターの拡大

- 4.2.5 AIを活用した生産ラインの品質管理

- 4.2.6 RFID/IoTタグ付きスマートバッグに対する病院の需要

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における償還のギャップ

- 4.3.2 新規ポリマーに対する長い規制承認サイクル

- 4.3.3 医療グレード樹脂の価格変動

- 4.3.4 使い捨てデバイスに対するESG監視の強化

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 静脈内(IV)輸液バッグ

- 5.1.2 ストーマバッグ

- 5.1.3 無菌採集 & 排液バッグ

- 5.1.4 持続携行式腹膜透析(CAPD)バッグ

- 5.1.5 麻酔 & 蘇生バッグ

- 5.1.6 血液 & 血液成分輸血バッグ

- 5.1.7 その他

-

5.2 材料別

- 5.2.1 PVC

- 5.2.2 PE & PP

- 5.2.3 EVA & その他のコポリマー

- 5.2.4 シリコーン & TPU

- 5.2.5 バイオベース / コンポスト可能ポリマー

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来 & デイケアセンター

- 5.3.3 在宅医療施設

- 5.3.4 長期介護施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アンブ A/S

- 6.3.2 B. ブラウン・メルズンゲン AG

- 6.3.3 バクスター・インターナショナル Inc.

- 6.3.4 コロプラスト A/S

- 6.3.5 コンバテック・グループ plc

- 6.3.6 ホリスター・インコーポレイテッド

- 6.3.7 川澄化学工業株式会社

- 6.3.8 マコファーマ SA

- 6.3.9 ノラート AB

- 6.3.10 ダナハー・コーポレーション(ポール・コーポレーション)

- 6.3.11 カーディナル・ヘルス Inc.

- 6.3.12 フレゼニウス・メディカルケア AG & Co. KGaA

- 6.3.13 BD(ベクトン・ディッキンソン・アンド・カンパニー)

- 6.3.14 テルモ株式会社

- 6.3.15 ICUメディカル Inc.

- 6.3.16 テレフレックス Inc.

- 6.3.17 ポリ・メディキュア Ltd.

- 6.3.18 威高グループ医療高分子有限公司

- 6.3.19 レノリット SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用特殊バッグとは、患者様の治療、診断、検体管理、薬剤調製など、多岐にわたる医療行為において不可欠な、特定の機能と厳格な品質基準を満たす容器の総称でございます。一般的なバッグとは異なり、その素材、構造、製造プロセスにおいて、滅菌性、生体適合性、安全性、機能性が極めて重視されます。これらは単に内容物を保存するだけでなく、特定の医療処置を安全かつ効率的に実施するための重要な医療機器として位置づけられております。例えば、薬剤の無菌的な混合、体液の正確な排出、細胞の培養環境の維持など、高度な要求に応えるべく設計されており、医療現場の安全性と効率性を支える基盤となっております。

医療用特殊バッグには、その用途に応じて多種多様な種類がございます。まず、最も広く知られているのは「輸液バッグ」で、生理食塩水、ブドウ糖液、栄養剤などを患者様に点滴投与するために使用されます。近年では、PVCフリー素材や多層フィルムが主流となり、薬剤との相互作用や環境負荷の低減が図られております。次に、「輸血バッグ」は、血液製剤(全血、赤血球、血漿、血小板など)の採取、保存、輸血に用いられ、抗凝固剤があらかじめ充填されているのが特徴です。また、「採尿バッグ」や「蓄尿バッグ」は、導尿カテーテルと接続し、患者様の尿を安全に貯留・排出するために使用され、逆流防止弁や排液口が備わっております。「ストーマ用装具」は、人工肛門や人工膀胱を造設された患者様が、排泄物を安全に受け止めるためのもので、皮膚保護剤と一体化したワンピース型や、別々に交換できるツーピース型などがございます。手術後や外傷部位からの滲出液、血液、膿などを排出・貯留する「ドレナージバッグ」も重要であり、吸引機能付きのものも存在します。その他にも、経腸栄養剤や高カロリー輸液を投与するための「栄養剤バッグ」、血液や組織などの検体を安全に採取・輸送する「検体採取・輸送バッグ」、無菌的に薬剤を混合・調製する「薬剤調製用バッグ」、さらには再生医療分野で細胞の培養や保存に用いられる「細胞培養用バッグ」など、専門性の高い製品が数多く開発されております。

医療用特殊バッグの用途は、医療現場のあらゆる場面に及んでおります。治療においては、輸液、輸血、薬剤投与、栄養補給といった基本的な処置から、ストーマ管理、導尿、術後の体液管理(ドレナージ)など、患者様の生命維持やQOL向上に直結する重要な役割を担っております。診断の分野では、血液、尿、組織などの検体を安全かつ正確に採取し、検査室へ輸送するために不可欠です。これにより、検体の汚染防止や医療従事者の感染リスク低減に貢献しております。手術室では、術中の体液管理や、複数の薬剤を無菌的に混合・調製する際に使用され、手術の安全性と効率性を高めております。近年注目されている再生医療や細胞治療の分野では、細胞の培養、保存、輸送といったデリケートなプロセスにおいて、細胞の生存率や機能維持に最適な環境を提供する特殊なバッグが不可欠でございます。また、医療廃棄物の安全な処理や、滅菌済み医療器具の保管など、感染管理の観点からも重要な役割を果たしております。在宅医療の普及に伴い、患者様ご自身や介護者が安全に医療処置を行えるよう、操作性の簡便化された特殊バッグの需要も高まっております。

医療用特殊バッグの進化は、様々な先端技術によって支えられております。最も重要なのは「素材科学」で、生体適合性に優れ、薬剤との相互作用が少なく、柔軟性や耐久性、ガスバリア性を持つPVCフリー素材(EVA、PP、PEなど)や多層フィルムの開発が進んでおります。「滅菌技術」も不可欠であり、ガンマ線滅菌、EOG滅菌、高圧蒸気滅菌などにより、製品の無菌性が保証されております。また、無菌環境下での充填技術も重要です。「成形・加工技術」では、精密な溶着技術により液漏れのない強固な接合を実現し、チューブ接続部や逆流防止弁、フィルターなどの機能部品を正確に組み込む技術が求められます。近年では、バッグ内部の液量、温度、圧力などをリアルタイムで監視し、異常を検知する「センサー・モニタリング技術」を搭載したスマートバッグの開発も進んでおります。さらに、RFIDタグなどを活用した「情報管理技術」により、製品の製造から使用、廃棄に至るまでのトレーサビリティを確保し、医療安全の向上に貢献しております。表面処理技術による抗菌性や滑性の付与も、製品の機能性を高める上で重要でございます。

医療用特殊バッグの市場は、複数の要因によって成長を続けております。世界的な「高齢化社会」の進展は、慢性疾患患者の増加と在宅医療の普及を促し、輸液、栄養剤、排泄物管理用バッグなどの需要を拡大させております。「医療の高度化・多様化」も市場を牽引する要因であり、再生医療、個別化医療、遺伝子治療といった新たな治療法の登場が、細胞培養用バッグや特殊薬剤調製用バッグなど、より専門的で高機能な製品の需要を創出しております。また、「感染症対策」への意識の高まりは、医療従事者と患者様の安全確保のため、使い捨てで閉鎖系システムの特殊バッグの採用を加速させております。環境保護の観点からは、PVCフリー化やリサイクル可能な素材への移行といった「環境規制」への対応が求められております。これらの製品は、薬機法をはじめとする各国の「法規制」やISO規格といった厳格な品質・安全基準に適合する必要があり、高い技術力と品質管理体制が求められます。グローバル市場においては、新興国における医療インフラの整備に伴い、基本的な輸液・輸血バッグの需要が増加しており、国内外の専門メーカーや総合医療機器メーカーが競争を繰り広げております。

医療用特殊バッグの将来は、さらなる高機能化、個別化、そして環境配慮へと向かうと予測されます。「高機能化・多機能化」のトレンドは続き、センサーを内蔵し、輸液量や排液量を自動でモニタリング・記録するスマートバッグや、複数の薬剤を自動で混合・調製する機能を持つバッグが普及するでしょう。これにより、医療従事者の負担軽減と医療ミスの防止に貢献します。「個別化医療への対応」も重要な方向性であり、患者様一人ひとりの病態や治療計画に合わせて、薬剤の配合や投与スケジュールをカスタマイズできる特殊バッグの開発が進むと考えられます。「再生医療・細胞治療分野」では、細胞の培養効率を最大化し、長期保存を可能にする、より高度なガス透過性や栄養供給機能を備えたバッグが求められるでしょう。「環境配慮型製品の開発」は不可避であり、生分解性プラスチックやバイオマス由来素材の採用、リサイクルシステムの構築が進むことで、持続可能な医療の実現に貢献します。「AI・IoTとの連携」により、バッグから得られるデータをリアルタイムで解析し、治療計画の最適化や遠隔医療への応用も期待されます。在宅医療のさらなる普及に対応するため、患者様や介護者が安全かつ容易に操作できる、小型で軽量、かつ安全性の高い特殊バッグの開発が加速するでしょう。また、将来的な感染症パンデミックに備え、ワクチン製造や治療薬投与のための特殊バッグの迅速な開発・供給体制の構築も、重要な課題として認識されております。これらの進化を通じて、医療用特殊バッグは、より安全で効率的、そして患者様中心の医療の実現に不可欠な存在であり続けるでしょう。