医療用品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用品レポートは、製品タイプ(診断用品、輸液・注射用品など)、用途(泌尿器科、創傷ケア、放射線科、呼吸器関連、感染制御など)、エンドユーザー(病院、クリニック/診療所、在宅医療)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用品市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

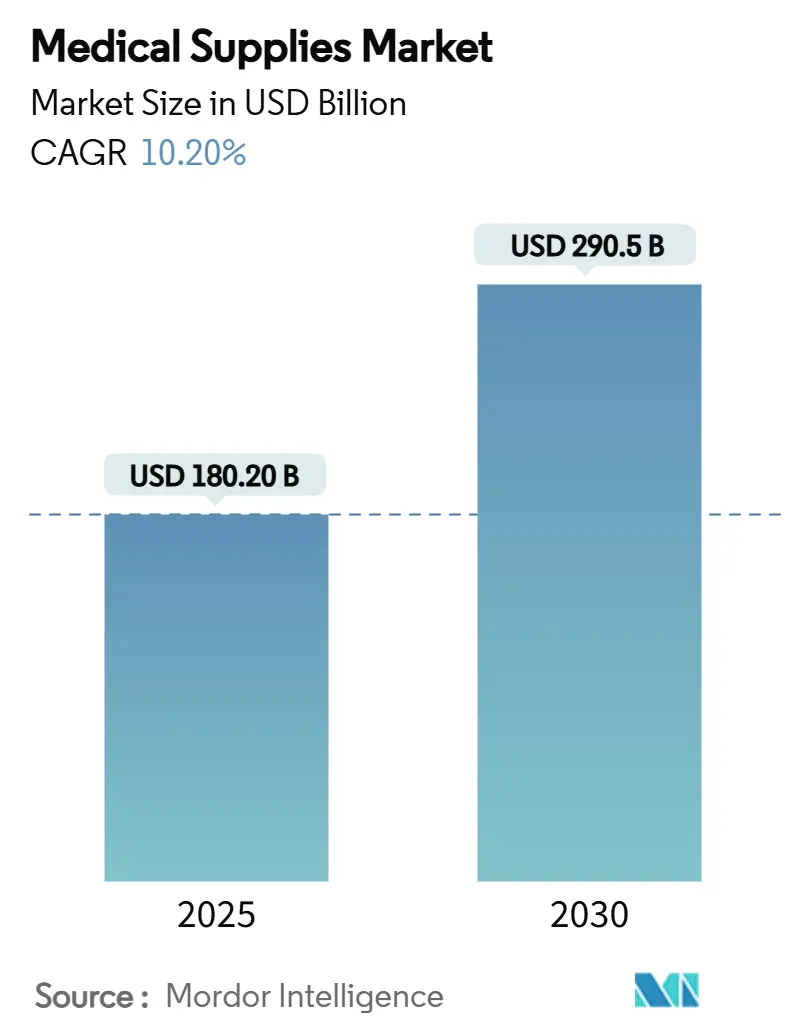

医療用品市場は、2025年には1,802億米ドルと評価され、2030年までに2,905億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.2%です。この需要の拡大は、人口増加をはるかに超えており、感染管理基準の強化、価値に基づく償還制度の導入、ケアの分散化といった要因が、医療用品を単なる消耗品から医療システム全体のパフォーマンスを支える不可欠な要素へと昇格させています。

個人用保護具(PPE)の基準値の引き上げ、使い捨て処置キットの広範な受け入れ、ISO 13485:2016への規制適合は、世界の生産者にとってコンプライアンスの摩擦を低減しつつ、最低品質基準を引き上げています。地域別の動向を見ると、北米は確立された償還制度と早期導入により市場をリードしています。アジア太平洋地域は、医療能力の向上と慢性疾患の発生率増加に伴い、最速の成長を記録しています。一方、欧州は、新たな医療機器規制(MDR)の義務と、製品の再処方を促進する持続可能性規則とのバランスを取っています。現在の競争上の優位性は、総所有コストの削減、感染率の低減、在宅ケア対応フォーマットの提供能力にかかっており、これによりデバイス、消耗品、データサービスを融合させる統合と技術提携が強化されています。

主要なレポートのポイント

* 製品タイプ別: 輸液・注射用品が2024年に医療用品市場シェアの23.5%を占め、透析消耗品は2030年まで年平均成長率7.8%で拡大すると予測されています。

* 用途別: 感染管理が2024年に収益シェアの19.4%を占め、呼吸器用途は2030年まで年平均成長率8.6%で進展すると予測されています。

* エンドユーザー別: 病院が2024年に医療用品市場規模の68.3%を占めましたが、在宅ケア環境は2030年まで年平均成長率9.3%で最も急速に成長するチャネルとなっています。

* 地域別: 北米が2024年に医療用品市場規模の41.2%を占めましたが、アジア太平洋地域は2025年から2030年の間に年平均成長率11.9%で最高の地域成長を記録すると予測されています。

世界の医療用品市場のトレンドと洞察

市場の推進要因

* 外来手術センター(ASC)の急速な成長: 米国では年間2,500万件以上の処置がASCで行われており、年間3~4%の成長を続けています。ASCは病院の外来部門と比較して40~60%のコスト削減を実現するため、サプライヤーは回転時間を短縮し、廃棄物を削減する使い捨てキットを再設計しています。FDAの変更管理計画に関するガイダンス(2024年8月発効)により、メーカーはASCのワークフローニーズに合わせてデバイスをより迅速に改良できるようになります。

* 在宅ケアおよび病院代替プログラムへの移行: 米国では300以上の医療システムが病院代替モデルを導入しており、入院病棟と比較して25~30%のコスト削減と高い患者満足度を実現しています。医療用品には、よりシンプルな包装、長い保存期間、在宅介護者向けの直感的な説明書が求められています。サプライヤーは、途切れない供給を維持するために、ラストマイル物流とデジタル再注文プラットフォームに投資しています。

* 慢性疾患患者の増加: 2030年までに、慢性疾患が世界の死亡原因の73%を占めると予測されています。透析消耗品はその影響を明確に示しており、治療を受けている腎臓病患者は年間6~8%増加しています。在宅透析の普及は、患者あたりの利用をさらに押し上げています。

* COVID-19後のPPE補充サイクルの増加: 国家戦略備蓄は現在、90日分の在庫を維持しており、ほとんどの急性期医療施設は2020年以前と比較してPPEの在庫を2倍に増やしています。この制度化された需要は、パンデミック時に見られた急激な調達変動をなくし、手袋、マスク、ガウンメーカーの安定した収益を支えています。

* AIを活用した予測保守: 北米と欧州を中心に、アジア太平洋地域でも試験的に導入されており、市場成長に中程度の期間でプラスの影響を与えると見られています。

* 循環経済の義務化: 欧州が先行し、北米へと拡大しており、長期的に市場にプラスの影響を与えると見られています。

市場の抑制要因

* FDAおよびMDRによる市販後監視リコールの強化: 2024年にはクラスIリコールが35%増加し、主に滅菌不良が原因でした。欧州ではMDR監査が潜在的な品質問題を露呈させ、市場からの撤退を引き起こしています。サプライヤーは8~12%のコンプライアンスコスト増を吸収し、医療用品市場全体でマージンを圧迫しています。

* 樹脂およびニトリル価格の変動による消耗品マージンの圧迫: 2024年にはニトリル価格が40~60%変動し、主要な樹脂も原料の変動や環境規制により25~35%変動しました。償還スケジュールが材料インフレに追いつかないため、検査用手袋や注射器などのコモディティ製品ラインでマージンが圧縮されています。

* 病院における使い捨てプラスチックに対するESG圧力: 欧州が先行し、北米やアジア太平洋地域へと拡大しており、長期的に市場にマイナスの影響を与えると見られています。

* 世界的な酸化エチレン滅菌能力の逼迫: 世界的に、特に北米で深刻なボトルネックとなっており、中期的に市場にマイナスの影響を与えると見られています。

セグメント分析

* 製品タイプ別: 輸液用品がリードを維持、透析用品が上回る成長

* 輸液・注射用品は、2024年に医療用品市場規模の23.5%を占め、あらゆるケアレベルにおける静脈内治療の普遍的な必要性を示しています。安全設計された針やスマート輸液ポンプが医療過誤を抑制し、安定した成長を維持しています。償還拡大に支えられた在宅輸液プログラムからの新たな需要が、在宅治療レジメン向けのデバイスと消耗品のバンドル販売を促進しています。

* 透析消耗品は、2030年まで年平均成長率7.8%で最も急速な伸びを示しています。糖尿病と高血圧の有病率増加が腎臓病患者を増やし、在宅腹膜透析の政策インセンティブが小型バッグ、カセット、滅菌コネクタの需要を押し上げています。感染率の低減と自己管理の容易さを証明できるサプライヤーが、このプレミアムな市場セグメントでシェアを獲得できます。

* 用途別: 感染管理が優勢、呼吸器用途が急増

* 感染管理は、2024年に医療用品市場シェアの19.4%を占め、調達の優先事項であり続けています。病院はゼロ感染目標達成のため、表面消毒剤、滅菌ラップ、バリアドレープに投資しており、規制当局は病院内感染に関連する罰則を強化しています。化学品、インジケーター、滅菌器消耗品などの完全なシステムバンドルを提供するベンダーは、単一のSKUサプライヤーではなく、戦略的パートナーとして位置付けられています。

* 呼吸器用途は、2030年まで年平均成長率8.6%で拡大すると予測されています。睡眠時無呼吸症候群と慢性閉塞性肺疾患の診断増加が恩恵をもたらしています。非侵襲的換気マスクと使い捨て加湿器チャンバーの技術進歩が在宅ケアの採用を支援し、患者の服薬遵守を向上させています。

* エンドユーザー別: 病院が規模を維持、在宅ケアが加速

* 病院は、2024年に医療用品市場規模の68.3%を占め、外傷、集中治療、複雑な手術におけるその役割を反映しています。購買チームは現在、生涯価値を重視し、感染率の低減とワークフロー効率を数値化できるサプライヤーを優遇しています。広範なSKUポートフォリオをカバーする統合供給契約は、ベンダー管理を簡素化し、数量コミットメントを確保します。

* 在宅ケア環境は、2030年まで年平均成長率9.3%で最も急激な伸びを示しています。遠隔モニタリング、在宅輸液、腎臓自己管理が、改ざん防止シールと明確な図解ガイド付きの小型パック形式への需要を再形成しています。2日以内の補充を保証する物流パートナーやサブスクリプションモデルを提供する企業が、プロバイダー契約を獲得しています。

地域分析

* 北米は、確立された償還制度と、クラス最高の感染管理製品の迅速な採用により、2024年に最も重要な貢献者であり続けました。予測可能なFDAユーザー料金体系とISO 13485:2016への適合は、国際サプライヤーの規制摩擦を低減しています。カナダは医療機器単一監査プログラムを通じてデバイス承認を加速させ、メキシコの私立病院は医療ツーリズム向けにプレミアム使い捨て製品を輸入しています。これらの要因が地域成長を安定させ、高い購買力を維持しています。

* 欧州の成長軌道は、MDR文書化費用とPFAS規制が中小サプライヤーに重くのしかかるため、より安定しています。ドイツは製造拠点により輸出額をリードし、英国はブレグジット後の適合規則を世界標準に合わせ、大西洋横断生産者に二重経路アクセスを提供しています。財政的制約がある南欧市場も、構造基金を感染予防改善に投入し、滅菌および呼吸器用使い捨て製品の漸進的な拡大を確保しています。

* アジア太平洋は、2030年まで年平均成長率11.9%で最速の成長を遂げると予測されています。中国の数量ベース調達は、大量生産品では費用対効果の高い国内生産者を優遇する一方、三次病院では輸入プレミアム消耗品への選好が残っています。日本の高齢化社会は創傷ケアおよびストーマ用品の着実な採用を促進し、韓国はデバイスに依存しないデータ取得を可能にするため、使い捨て製品にデジタル接続を重ねています。インドはPradhan Mantri Jan Arogya Yojana保険制度を拡大し、医療用品市場の提供を利用する介入処置へのアクセスを広げています。マレーシア、タイ、ベトナムの製造クラスターは輸出能力を拡大し、単一国への依存を低減しています。

競争環境

医療用品市場は中程度の集中度を示しています。Cardinal Healthは、流通、キット化、物流の優位性により市場の約15.36%を支配しています。Becton Dickinsonは、安全設計された注射器と感染管理用使い捨て製品に注力し2.11%を占め、ICU Medicalは輸液療法におけるニッチな強みで1.55%に達しています。統合は活発であり、Medline-Ecolabの9億5,000万米ドルの感染予防提携は、消耗品生産と化学品を統合し、バンドル価値を提供しています。

技術提携はリーダー企業を差別化しています。企業はRFIDタグやバーコードシステムを病院の在庫プラットフォームに統合し、在庫切れを最大30%削減しています。AI駆動の需要予測は、未使用在庫を削減し、補充を契約量に合わせます。持続可能性は調達基準となっており、DuPontの2024年のDonatelle Plastics買収は低エネルギー滅菌包装を追加し、B. Braunの包装50%削減公約はコストと炭素排出量の両方を目標としています。新規参入者は在宅ケアニッチやバイオベース材料に傾倒していますが、滅菌製造と検証における規模の障壁がその進展を抑制しています。2026年2月までのISO 13485:2016の調和は、すでに地域全体で適合している多国籍企業に有利に働きます。全体として、競争の激しさは純粋な価格競争から、成果連動型契約や切り替えコストを深める統合サービスバンドルへとシフトしています。

最近の業界動向

* 2025年1月: WACKERはBio Med Sciencesを買収し、高成長の創傷ケアおよび埋め込み型部品向けの医療グレードシリコーンプラットフォームを拡大しました。

* 2025年1月: Henry ScheinはAcentusを3億8,000万米ドルで買収完了し、北米の流通網を拡大しました。

* 2024年12月: UFP TechnologiesはAQF Medicalを4,500万米ドルで買収し、クリーンルーム使い捨て能力を追加しました。

* 2024年10月: Merit Medical SystemsはBiolifeを1億2,000万米ドルで買収し、末梢血管用使い捨て製品市場に参入しました。

このレポートは、医療用品市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

医療用品とは、医療現場で使用される消耗品、使い捨て品、非耐久品、または患者の特定の病気、怪我、状態の治療や診断に用いられる医療・外科用品を指します。本レポートは、製品タイプ、用途、エンドユーザー、地域別に市場をセグメント化し、世界の主要地域における17カ国の市場規模とトレンドをUSD(米ドル)で提供しています。

2. 市場規模と成長予測

世界の医療用品市場は、2025年には1,800億米ドルと評価されており、2030年までに年平均成長率(CAGR)10.2%で拡大し、2,900億米ドルに達すると予測されています。

3. 市場のセグメンテーション

* 製品タイプ別: 診断用品、輸液・注射用品、挿管・換気用品、消毒剤、個人用保護具(PPE)、滅菌消耗品、創傷ケア消耗品、透析消耗品、放射線消耗品、カテーテルなどが含まれます。2024年には、輸液・注射用品が市場シェアの23.5%を占め、最大のカテゴリーとなっています。

* 用途別: 泌尿器科、創傷ケア、放射線科、呼吸器科、感染制御、循環器科、体外診断(IVD)などが分析対象です。

* エンドユーザー別: 病院、診療所・医師のオフィス、在宅医療施設などが含まれます。在宅医療は、在宅病院プログラム、在宅輸液に対する償還、遠隔モニタリングの推進により、9.3%のCAGRで成長しており、簡素化された在宅対応型用品への需要が高まっています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、2025年から2030年にかけて11.9%という最も高いCAGRで成長すると予測されています。

4. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 外来手術センター(ASC)の急速な成長: 医療費削減と患者の利便性向上により、ASCの利用が増加しています。

* 在宅医療および在宅病院プログラムへの移行: 高齢化社会と慢性疾患患者の増加に伴い、在宅でのケアが重視されています。

* 慢性疾患患者の増加: 慢性疾患の有病率の上昇が、医療用品の継続的な需要を生み出しています。

* COVID-19後のPPE補充サイクル: パンデミック後の備蓄補充と新たな感染症対策により、PPEの需要が継続しています。

* AIを活用した予知保全による機器のダウンタイム削減: AI技術の導入により、医療機器の効率的な運用と長寿命化が図られています。

* 循環型経済の義務化による単回使用医療機器の再処理促進: 環境負荷低減の観点から、単回使用機器の再処理が進められています。

5. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* FDAおよびMDRによる市販後監視の強化とリコール: 厳格な規制により、製品のリコールリスクとコンプライアンスコストが増加しています。

* 樹脂およびニトリル価格の変動による消耗品マージンの圧迫: 原材料価格の不安定さが、メーカーの収益性に影響を与えています。

* 病院における使い捨てプラスチックに対するESG圧力: 環境・社会・ガバナンス(ESG)の観点から、使い捨てプラスチックの使用削減が求められています。

* 世界的な酸化エチレン滅菌能力の逼迫: 滅菌処理能力の不足が、製品供給に制約をもたらしています。

6. 規制状況と技術動向

ISO 13485:2016への準拠や市販後監視の強化といった厳格な規制は、コンプライアンスコストを増加させる一方で、品質基準の標準化を促進し、確立されたグローバル品質システムを持つ企業に利益をもたらしています。技術革新も市場に大きな影響を与えています。

7. 競争環境

市場の集中度、市場シェア分析、主要企業のプロファイル(Medtronic plc, Cardinal Health, Becton, Dickinson & Co., Johnson & Johnson, B. Braun Melsungen, Boston Scientific, Thermo Fisher Scientific, Baxter International, 3M Company, Smith & Nephew, Abbott Laboratories, Convatec Group, Cook Medical, Stryker Corporation, Hamilton Medical, Terumo Corporation, Fresenius Medical Care, Coloplast, Molnlycke Health Care, ICU Medical, Avanos Medical, Hollister Inc.など)が含まれています。

8. 市場機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、特に在宅医療分野の成長が重要な投資機会となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外来手術センターの急速な成長

- 4.2.2 在宅医療および在宅病院プログラムへの移行

- 4.2.3 増加する慢性疾患患者層

- 4.2.4 COVID後の備蓄後のPPE補充サイクルの増加

- 4.2.5 AIを活用した予知保全によるデバイスのダウンタイム削減

- 4.2.6 循環経済の義務化による単回使用デバイスの再処理促進

-

4.3 市場の阻害要因

- 4.3.1 FDAおよびMDRによる市販後監視リコールの強化

- 4.3.2 樹脂およびニトリル価格の変動による消耗品マージンの圧迫

- 4.3.3 病院における使い捨てプラスチックに対するESG圧力

- 4.3.4 世界的なエチレンオキサイド滅菌能力の逼迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模および成長予測 (USD)

-

5.1 製品タイプ別

- 5.1.1 診断用品

- 5.1.2 輸液・注射用品

- 5.1.3 気管挿管・換気用品

- 5.1.4 消毒剤

- 5.1.5 個人用保護具

- 5.1.6 滅菌消耗品

- 5.1.7 創傷ケア消耗品

- 5.1.8 透析消耗品

- 5.1.9 放射線消耗品

- 5.1.10 カテーテル

- 5.1.11 その他の製品タイプ

-

5.2 用途別

- 5.2.1 泌尿器科

- 5.2.2 創傷ケア

- 5.2.3 放射線科

- 5.2.4 呼吸器科

- 5.2.5 感染制御

- 5.2.6 循環器科

- 5.2.7 体外診断

- 5.2.8 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック / 診療所

- 5.3.3 在宅医療

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Cardinal Health

- 6.3.3 Becton, Dickinson & Co.

- 6.3.4 Johnson & Johnson

- 6.3.5 B. Braun Melsungen

- 6.3.6 Boston Scientific

- 6.3.7 Thermo Fisher Scientific

- 6.3.8 Baxter International

- 6.3.9 3M Company

- 6.3.10 Smith & Nephew

- 6.3.11 Abbott Laboratories

- 6.3.12 Convatec Group

- 6.3.13 Cook Medical

- 6.3.14 Stryker Corporation

- 6.3.15 Hamilton Medical

- 6.3.16 Terumo Corporation

- 6.3.17 Fresenius Medical Care

- 6.3.18 Coloplast

- 6.3.19 Molnlycke Health Care

- 6.3.20 ICU Medical

- 6.3.21 Avanos Medical

- 6.3.22 Hollister Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用品とは、医療現場において患者様の診断、治療、予防、ケア、手術、検査など、多岐にわたる医療行為に不可欠な消耗品や器具、機器の一部を指す広範な概念でございます。これらは、医療従事者の業務を支援し、患者様の安全と健康を守る上で極めて重要な役割を担っております。医療機器が特定の機能を持つ装置全体を指すのに対し、医療用品はより日常的に使用され、多くは使い捨てであるか、比較的簡便な構造を持つ製品群を指すことが一般的でございます。

医療用品の種類は非常に多岐にわたります。まず、最も身近なものとして「消耗品」が挙げられます。これには、傷の手当てに用いるガーゼ、包帯、絆創膏、消毒液、脱脂綿、アルコール綿、注射器、注射針、点滴セット、カテーテル、採血管、医療用手袋、マスクなどが含まれます。これらは感染予防や衛生管理の観点から、一度使用したら廃棄されることがほとんどでございます。次に、「手術関連用品」としては、メス、鉗子、縫合糸、ドレープ、手術着、滅菌パックなどがあり、手術の安全性と効率性を確保するために不可欠です。また、「検査関連用品」には、各種試薬、検査キット、検体容器、スライドガラスなどがあり、正確な診断を下すための基盤となります。さらに、感染症対策が重要視される現代においては、防護服、ゴーグル、フェイスシールドといった「衛生・感染対策用品」の重要性が増しております。近年では、高齢化社会の進展に伴い、在宅医療や介護の現場で用いられる「在宅医療・介護用品」も増加しており、ポータブルトイレの付属品、ストーマ装具、血糖測定器の消耗品、吸入器の部品などがこれに該当いたします。その他にも、医療用テープ、体温計、血圧計のカフ、聴診器の一部など、様々な製品が医療用品として分類されております。

これらの医療用品は、病院やクリニックにおける診断、治療、手術、検査、入院中のケア、外来診療といったあらゆる医療行為の場面で活用されております。例えば、手術室では滅菌された手術器具やドレープが使用され、病棟では患者様の傷の手当てや点滴、衛生管理に消耗品が日常的に用いられます。また、介護施設では入居者様の日常的なケアや衛生管理、リハビリテーションを支援するために、様々な介護用品が活用されております。在宅医療の現場では、訪問看護師やご家族が患者様の自己管理をサポートするために、使いやすく安全な医療用品が選ばれております。救急医療の現場では、応急処置や搬送中の処置に迅速に対応できる医療用品が不可欠であり、研究機関では実験や研究の精度を高めるために特殊な医療用品が用いられることもございます。さらに、一般家庭においても、市販の絆創膏や消毒液、体温計などが応急処置や健康管理に広く利用されております。

医療用品の進化は、様々な関連技術によって支えられております。まず、「素材科学」の進歩は、生体適合性の高いポリマー、セラミックス、金属などの開発を促し、患者様の体への負担を軽減し、アレルギー反応のリスクを低減する製品を生み出しております。抗菌・抗ウイルス素材や高機能繊維、生分解性素材の開発も進んでおります。次に、「滅菌技術」は、高圧蒸気滅菌、エチレンオキサイドガス(EOG)滅菌、放射線滅菌、プラズマ滅菌など、多様な方法で医療用品の安全性を確保しております。また、「精密加工技術」は、微細なカテーテルや針、カスタムメイドの医療用品を製造する上で不可欠であり、近年では3Dプリンティング技術の応用も進んでおります。さらに、IoTやAIといった「デジタル技術」の導入により、スマートセンサーを内蔵したウェアラブルデバイスやスマート絆創膏などが登場し、患者様の生体情報をリアルタイムでモニタリングし、データ連携を通じて医療の質向上に貢献しております。「バイオテクノロジー」は、診断薬の精度向上や再生医療関連用品の開発に寄与し、「ナノテクノロジー」は、ドラッグデリバリーシステムや高感度センサーなど、より高度な機能を持つ医療用品の実現を可能にしております。

医療用品の市場は、世界的にも国内においても巨大であり、継続的な成長を続けております。その背景には、まず「高齢化社会の進展」がございます。高齢者の増加に伴い、医療・介護サービスの需要が高まり、それに伴い医療用品の消費量も増加しております。また、「新興国の経済発展」は、医療インフラの整備を加速させ、新たな市場を創出しております。2020年以降の「感染症パンデミックの経験」は、マスク、手袋、消毒液、防護服といった感染対策用品の需要を劇的に高め、その重要性を再認識させました。さらに、「医療技術の進歩」は、より高性能で安全な新製品の開発を促し、市場の活性化に繋がっております。在宅医療へのシフトも、家庭で使いやすい医療用品の需要を押し上げております。一方で、市場には課題も存在いたします。医療費抑制の圧力は、医療用品メーカーにコスト削減と効率化を強く求めております。また、患者様の生命に関わる製品であるため、品質と安全性に対する要求は極めて高く、各国の規制も年々強化されております。サプライチェーンの安定性確保も重要な課題であり、パンデミック時には供給不足が深刻化いたしました。使い捨て用品の増加に伴う環境負荷への配慮も、今後の重要なテーマとなっております。

将来の医療用品は、これらの課題を克服し、さらなる進化を遂げると予測されております。まず、「個別化医療の進展」に伴い、患者様一人ひとりの体質や病状に合わせたカスタムメイドの医療用品が増加するでしょう。3Dプリンティング技術のさらなる発展がこれを後押しいたします。次に、「デジタル化・スマート化」は、医療用品にIoTセンサーやAIを組み込むことで、生体情報の常時モニタリング、診断支援、遠隔医療への対応を可能にし、医療の効率性と質を向上させます。例えば、異常を検知して自動でアラートを発する絆創膏や、服薬状況を管理するスマートピルケースなどが実用化されるかもしれません。また、「環境配慮」は、今後の製品開発において不可欠な要素となります。生分解性素材やリサイクル可能な素材を用いた製品、あるいは再利用可能な医療用品の開発が進み、持続可能な医療の実現に貢献いたします。感染症対策の重要性は今後も変わらず、高機能マスクや防護服、消毒用品の需要は安定的に推移し、より効果的で快適な製品が求められるでしょう。「在宅医療・セルフケアの強化」は、家庭で安全かつ簡便に使える医療用品の需要をさらに高め、使いやすさやデザイン性も重視されるようになります。さらに、「予防医療への貢献」も期待されており、早期発見や健康維持をサポートするウェアラブルデバイスや検査キットなどが、人々の健康寿命延伸に寄与いたします。サプライチェーンの強靭化も進み、国内生産回帰や複数拠点化により、安定供給体制が構築される見込みでございます。医療用品は、今後も医療の最前線で、人々の健康と生活の質の向上に貢献し続けることでしょう。