医療用テープ・包帯市場:規模・シェア分析、成長動向と予測 (2025-2030年)

医療用テープ・包帯市場レポートは、製品タイプ別(包帯、テープ)、用途別(外科的創傷治療、外傷治療、潰瘍治療など)、エンドユーザー別(病院、診療所、外来手術センターなど)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用テープ・包帯市場の概要と将来展望(2025年~2030年)

# 1. 市場概要

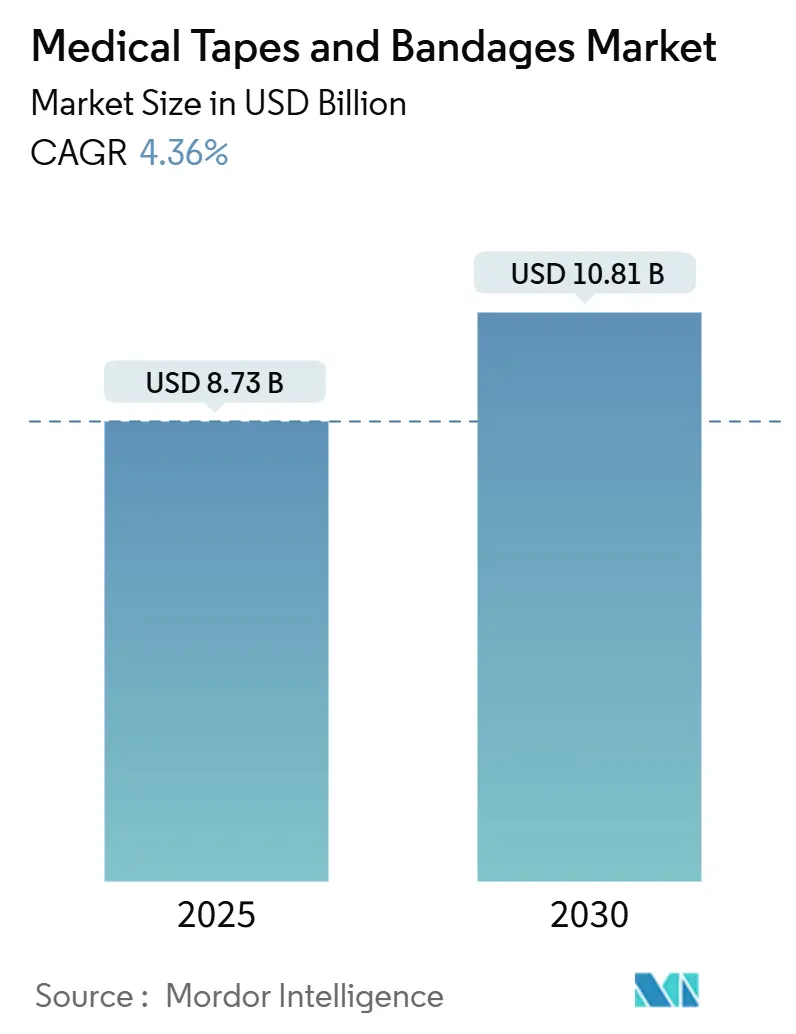

医療用テープおよび包帯市場は、2025年には87.3億米ドルと推定され、2030年には108.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.36%で成長する見込みです。この安定した成長は、高齢化人口の増加、手術件数の増加、および先進的な創傷管理技術の広範な受容を反映しています。

市場の需要は、従来の受動的な被覆材から、治癒期間を短縮し、再診回数を削減するインタラクティブなドレッシング材へとシフトしています。これには、スマートセンサー、生分解性フィルム、制御放出型抗菌層などが含まれます。病院や支払者からのコスト削減圧力は、臨床結果を損なうことなく早期退院や在宅自己管理を可能にする製品への関心を高めています。また、持続可能性への要求は、溶剤フリー接着剤、堆肥化可能な裏地、包装廃棄物の削減といった材料選択にも影響を与えています。このように、医療用テープおよび包帯市場は、デジタル接続と環境配慮という二つの軸に沿って進化しつつ、皮膚に優しい接着性と広範な感染制御に引き続き注力しています。

地域別では、北米が2024年に市場最大のシェアを占め、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

# 2. 主要なレポートのポイント

* 製品タイプ別:

* 包帯が2024年に医療用テープおよび包帯市場の59.14%を占め、主導的な地位を維持しています。

* 紙テープは2030年までに6.28%のCAGRで拡大すると予測されています。

* 用途別:

* 外科的創傷治療が2024年に医療用テープおよび包帯市場規模の34.61%を占めました。

* 潰瘍治療は2025年から2030年の間に4.90%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別:

* 病院が2024年に医療用テープおよび包帯市場の収益シェアの41.47%を占めました。

* 在宅医療環境は2030年までに5.96%のCAGRで進展すると予測されています。

* 地域別:

* 北米が2024年に医療用テープおよび包帯市場の33.41%を占めました。

* アジア太平洋地域は5.02%のCAGRで、最も速い地域ペースで成長すると予測されています。

# 3. 市場のトレンドと洞察

3.1 推進要因(Drivers)

* 世界的な手術件数の増加と術後創傷被覆材の需要増(CAGRへの影響: +0.8%):

年間3億件以上の手術が行われ、高齢患者の整形外科、心血管、低侵襲手術が増加する中、術後ドレッシングの需要が高まっています。複雑な切開創の術後ケアは1日あたり6,000米ドル以上かかることがあり、病院は最長7日間シール性を維持できる長期間装着可能なテープを求めています。弾性圧迫と非外傷性除去が可能な包帯は、日帰り手術センターで患者の快適性と皮膚剥離の回避が重視されるため、好まれています。

* 糖尿病性足潰瘍や褥瘡を含む慢性創傷の有病率の増加(CAGRへの影響: +1.2%):

米国では約670万人が治癒しない潰瘍を抱えており、糖尿病患者の最大25%が生涯で糖尿病性足潰瘍を経験するとされています。慢性創傷は米国で年間500億米ドルの治療費を発生させ、バイオフィルム形成を抑制する銀や銅ナノ粒子を注入した湿潤バランス包帯の需要を促進しています。銅ドレッシングは従来の銀フォームと比較して創傷面積を大幅に減少させることが報告されており、これらの革新が市場を後押ししています。

* 遠隔医療とセルフケアキットによる在宅創傷ケアの拡大(CAGRへの影響: +0.9%):

2025年のメディケア医師報酬基準で導入された遠隔医療償還コードにより、介護者は遠隔創傷ケア指導の請求が可能となり、セルフサービスドレッシングキットの採用が加速しています。スマートセンサーテープは、水分、温度、ひずみデータをクラウドダッシュボードに送信し、感染症発生前に臨床医が介入できるようにします。小売薬局は完全な潰瘍ケアバンドルを在庫し、消費者直販チャネルを拡大しています。

* テープおよび包帯への抗菌剤の統合(CAGRへの影響: +0.7%):

銀、銅、キトサンなどの抗菌剤がポリウレタン、フォーム、ハイドロゲルマトリックスに広く組み込まれています。銀ナノ粒子は広範なスペクトル効果を提供し、銅酸化物メッシュは耐性菌に対しても迅速な殺菌効果を発揮します。多層設計は相乗効果のために異なるイオンの放出を段階的に行い、新興の光熱コーティングは可視光下で抗菌効果を発揮します。

* 世界的な高齢者人口の増加(CAGRへの影響: +1.1%):

高齢者人口の増加は、慢性疾患や手術の増加に直結し、医療用テープおよび包帯の需要を押し上げています。

* 遠隔創傷モニタリングを可能にするスマートセンサー埋め込み型テープの登場(CAGRへの影響: +0.6%):

スマートセンサーを埋め込んだテープは、遠隔での創傷モニタリングを可能にし、感染症の早期発見や個別化されたケアに貢献しています。

3.2 抑制要因(Restraints)

* 先進的なドレッシング材やシリコーン系粘着テープの高コスト(CAGRへの影響: -0.9%):

スマートドレッシングは、従来のガーゼに比べて単価が5~10倍高価です。臨床研究では治癒期間の短縮による材料費削減が示されているものの、購買決定はしばしば初期費用に焦点が当てられます。新興市場では償還制度が限られているため、これらの高価格が採用を遅らせる要因となっています。

* 医療用粘着剤関連皮膚損傷(MARSI)に関する臨床上の懸念(CAGRへの影響: -0.7%):

成人集中治療室ではMARSIの発生率が11.86%に達し、新生児では50%を超えることがあります。機械的剥離が原因の約4分の3を占め、高齢者や免疫不全患者のリスクを高めます。病院ではテープの選択と除去角度に関するスタッフ研修が義務付けられており、労働時間と文書化の負担が増加しています。シリコーンおよびハイドロコロイドテープは外傷を軽減しますが、アクリル系接着剤よりも20~30%高価です。

* 先進的な創傷ケア製品との競争激化(CAGRへの影響: -0.5%):

医療用テープおよび包帯市場は、より高度な創傷ケア製品との競争に直面しており、これが市場成長の抑制要因となる可能性があります。

* 使い捨ておよび非生分解性材料に対する環境持続可能性の圧力(CAGRへの影響: -0.4%):

使い捨てで非生分解性の材料に対する環境持続可能性への圧力は、メーカーに環境に配慮した製品開発を促していますが、これがコスト増や技術的課題となる場合があります。

# 4. セグメント分析

4.1 製品タイプ別:包帯が需要を支え、紙テープが加速

* 包帯: 2024年に医療用テープおよび包帯市場の収益シェアの59.14%を占め、外科部位、裂傷、慢性潰瘍の日常的な創傷プロトコルを支え続けています。適合性の高いガーゼロールから高圧迫弾性ラップまで、その構成の柔軟性により、臨床医は各創傷段階に合わせて圧迫、吸収性、通気性を調整できます。多層凝集性ドレッシングやハイドロゲル含浸パッドが牽引力を増しています。

* テープ: 紙テープは収益ベースでは小さいものの、低アレルギー性のセルロース繊維と皮膚剥離を最小限に抑える優しい再配置可能な接着剤により、6.28%という最も強いCAGRを記録しています。外科医はデリケートな顔の切開、小児のIV固定、眼科用ドレッシングに好んで使用します。抗菌コーティングされた紙基材は、銀塩を組み込みながら引張強度を損なわないため、感染しやすい病棟でのプレミアム製品として位置付けられています。布テープは整形外科のように引張支持と機械的耐久性が通気性よりも優先される場合に重要です。プラスチックテープはシャワー対応のストーマやカテーテル部位の防水ニーズを満たします。

4.2 用途別:潰瘍ケアが外科的治療を上回る成長

* 外科的創傷ケア: 2024年に全体の収益の34.61%を占め、医療用テープおよび包帯市場の歴史的な基盤としての役割を確立しています。病院では、止血と早期歩行を確保するために、弾性圧迫ラップ、透明IVサイトドレッシング、微孔性テープを指定した標準化された術前キットが発行されます。シリコーン保持ストリップのような材料の進歩は、患者の快適性を高め、切開創の離開による再入院率を低下させます。

* 潰瘍管理: 糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡が世界的な肥満と長寿の傾向とともに増加しているため、4.90%という最高のCAGRを達成しています。亜鉛とカラミンを埋め込んだ多層圧迫システムは肉芽組織の形成を促進し、マイクロチャネル蒸気口を備えたフォームベースの包帯は滲出性潰瘍の浸軟を最小限に抑えます。接着パッチに統合されたスマートセンサーは、水分レベルが閾値を超えるとBluetooth経由で臨床医に警告し、悪臭や感染症を防ぎます。

4.3 エンドユーザー別:遠隔医療の勢いで在宅ケアが上昇

* 病院: 2024年の収益の41.47%を占め、初期の創傷評価、デブリードマン、製品テストにおけるゲートキーパーとしての地位を反映しています。病院の購買コンソーシアムは、単価と平均入院期間や感染率などの結果指標を両立させる複数年契約を交渉します。

* 在宅ケア: 支払者が臨床施設外での費用対効果の高い回復を受け入れているため、5.96%という最速のCAGRセグメントとなっています。遠隔モニタリングプラットフォームは、滅菌ドレッシングキット、QRコード付き説明書、ライブナースチャットをバンドルし、移動コストを削減し、遵守を促進します。診療所は慢性創傷のフォローアップに不可欠であり、外来手術センターは日帰り退院用に設計された接着シートから恩恵を受けています。

# 5. 地域分析

* 北米: 2024年に医療用テープおよび包帯市場で33.41%の収益シェアを占め、先進的な償還メカニズム、複合ドレッシングの広範な臨床医による受容、および新素材を迅速に検証する堅牢な臨床試験インフラによって牽引されています。病院はリアルタイムデータを電子医療記録に送信するデジタルドレッシングを日常的にテストし、コネクテッドテープの早期採用を促進しています。

* ヨーロッパ: 安定しているものの成長が緩やかな地域であり、公衆衛生システムはエコラベルとリサイクル可能性を重視する入札プロセスを義務付けています。欧州医療機器規制のような規制枠組みは広範な市販後監視を課し、企業に厚い臨床エビデンスパッケージを求めています。高齢化人口と静脈性下腿潰瘍の高い有病率が、圧迫包帯システムの安定した消費を支えています。

* アジア太平洋: 5.02%のCAGRで進展すると予測されており、急速なインフラ近代化、慢性疾患負担の増加、国内医療技術製造に対する政府のインセンティブが見られます。中国は現地調達割当を増やし、多国籍ブランドと地方の医療機器メーカーとの合弁事業を促進しています。インドの2025年に発表された全国創傷ケアガイドラインは、糖尿病性潰瘍に対する低外傷性接着剤と抗菌ドレッシングを強調し、公立病院全体で大量契約の機会を創出しています。

# 6. 競合状況

競争環境は、グローバルなコングロマリットと専門的なイノベーターとの間でバランスが取れています。3Mは多様な接着剤の専門知識を活用し、温室効果ガス排出量を25%削減する溶剤フリーテープを導入し、病院の持続可能性スコアカードを満たしながら剥離力を維持しています。Johnson & Johnsonは歴史的なブランド信頼と外来センター流通を組み合わせ、整形外科キットを通じて凝集性ラップを推進しています。Smith & Nephewは、術後感染症を対象とした抗菌フォームドレッシングALLEVYN Ag+ SURGICALの成功により、2025年第1四半期にAdvanced Wound Management部門で3.8%の基礎成長を記録しました。

スタートアップ企業はデジタル化に注力しており、米国を拠点とするStasis Healthは乳酸とpHを追跡する埋め込み型フレキシブルエレクトロニクスを備えたパッチを販売し、韓国のBioSensorTechは迅速な感染スクリーニング用の比色紙テープを商業化しています。中堅企業は垂直統合を追求し、不織布メーカーを買収して投入コストを安定させ、開発サイクルを短縮しています。

価格競争は激化しており、病院は競争入札を通じて複数年契約を締結しています。そのため、メーカーは分析ダッシュボード、トレーニングモジュール、廃棄物回収プログラムなどの付加価値サービスをバンドルして契約更新を確保しています。ポリマー配合やマイクロ流体チャネルに関する知的財産ポートフォリオは保護的な堀として機能しますが、古典的なアクリル化学物質の特許切れはジェネリックテープの余地を生み出しています。結果として、市場はダイナミックですが断片化されておらず、少数の企業が標準を形成し、デジタル参入企業が専門的なニッチ市場を切り開いています。

# 7. 主要プレイヤー

* 3M Company

* B. Braun SE

* Johnson & Johnson Services, Inc.

* Coloplast A/S

* Cardinal Health

# 8. 最近の業界動向

* 2025年4月: Caltechの研究者たちは、リアルタイムの創傷モニタリング機能と98%以上の精度で治癒結果を予測する機械学習アルゴリズムを特徴とするiCaresスマート包帯システムの人体臨床試験を開始しました。

* 2025年4月: Smith & Nephewは、ALLEVYN Ag+ SURGICAL抗菌銀ドレッシングの成功した発売と創傷ケア技術の継続的な革新により、2025年第1四半期の収益が14億700万米ドルとなり、Advanced Wound Management部門で3.8%の基礎成長を報告しました。

* 2025年3月: アーカンソー大学の研究者たちは、銀ナノワイヤーと低電流技術を用いた抗菌表面を開発し、大腸菌などの細菌を効果的に除去する滅菌表面を創出しました。

* 2025年3月: 台北医科大学は、膝半月板修復用のChitHCl-DDA生分解性組織接着剤を導入しました。これは、従来の縫合糸に代わるより安全な選択肢であり、生体適合性の向上と制御された分解特性を提供します。

本レポートは、医療用テープおよび包帯市場に関する包括的な分析を提供しています。市場は、ドレッシング材の固定、組織の圧迫、軽度の損傷の固定、創傷の保護に用いられる使い捨ての滅菌または半滅菌の布またはポリマーストリップ、および感圧テープとして定義されます。ただし、高度なハイドロゲル、フォーム、アルギン酸塩、センサー内蔵の「スマート」ドレッシング材は、本調査の範囲外とされています。市場規模は、2025年には87.3億米ドルに達し、2030年までには108.1億米ドルに成長すると予測されており、年平均成長率(CAGR)は5.02%と見込まれています。

市場の成長を牽引する主な要因としては、世界的な手術件数の増加が挙げられます。これにより、術後の創傷被覆材の需要が高まっています。また、糖尿病性足潰瘍や褥瘡といった慢性創傷の有病率の上昇も、市場拡大の重要な推進力となっています。テレヘルスやセルフケアキットの普及に支えられた在宅創傷ケアの拡大も、市場の成長に寄与しています。さらに、抗菌剤がテープや包帯に統合される傾向や、世界的な高齢者人口の増加も市場を後押ししています。特に注目すべきは、温度、水分、ひずみデータを送信し、遠隔モニタリングを可能にするスマートセンサー内蔵テープの登場です。これは通院回数を減らし、在宅ケアの発展に貢献し、新たな市場機会を創出しています。

一方で、市場にはいくつかの阻害要因も存在します。高度なドレッシング材やシリコーン系粘着テープの高コストは、特にコストに敏感な医療システムにおいて採用を制限する可能性があります。医療用粘着剤関連皮膚損傷(MARSI)に関する臨床上の懸念や、高度創傷ケア製品との競争激化も課題です。さらに、使い捨ておよび非生分解性素材に対する環境持続可能性の圧力も無視できません。

製品タイプ別に見ると、包帯が市場をリードしており、2024年の収益の59.14%を占めています。包帯には、ガーゼ包帯、弾性/圧迫包帯、粘着性包帯、接着性包帯、その他の特殊包帯が含まれます。テープ製品では、布テープ、紙テープ、プラスチック(PVC/PE)テープ、シリコーン&低外傷テープ、ハイドロコロイド&特殊テープがあり、中でも紙テープはCAGR 6.28%で最も速い成長を記録しています。

用途別では、潰瘍治療がCAGR 4.90%で最速の成長分野となっています。これは、糖尿病性足潰瘍や褥瘡の世界的な増加、および高度な抗菌ドレッシング材が治癒期間を短縮する効果によるものです。その他の主要な用途には、外科的創傷治療、外傷性創傷治療、熱傷治療、スポーツ傷害治療などがあります。エンドユーザーは、病院、診療所、外来手術センター、在宅ケアなど多岐にわたります。

地域別では、アジア太平洋地域が2030年までにCAGR 5.02%で最も急速に拡大すると予測されています。この成長は、インフラ整備の進展、慢性疾患の有病率、および国内製造に対する奨励策によって促進されると見られています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として分析されています。

本レポートの調査方法は、一次調査と二次調査を組み合わせた堅牢なものです。一次調査では、創傷ケア看護師、病院の調達責任者、テープ加工業者、薬局のバイヤーなどへのインタビューを通じて、価格帯、利用率、シリコーン低外傷テープへの移行といった情報を収集し、仮定の整合性を確認しています。二次調査では、WHO、CDC、欧州創傷管理協会(EWMA)のダッシュボード、UN Comtrade、Questelの特許アラート、年次報告書、FDA 510(k)リスト、Dow Jones Factivaなどの公開情報源からベースラインデータを収集しています。市場規模の算出と予測は、手術件数、慢性創傷の有病率、スポーツ傷害の発生率、65歳以上の人口といったトップダウンのアプローチから開始し、テープや包帯の使用率を乗じています。その後、サプライヤーの出荷データ、平均販売価格と数量の積算、小売スキャナーデータを用いたボトムアップのクロスチェックにより、総計を調整しています。データは毎年更新され、リコール、償還変更、主要な合併などがあった場合には中間更新が行われ、常に最新の市場見解が提供されます。

Mordorの分析は、他の調査との比較においてもその信頼性が強調されています。他社の推定値が異なるのは、高度なドレッシング材を混合したり、異なる価格基準を適用したり、単一地域の成長経路に予測を固定したりするためであると指摘されています。Mordorは、厳格な調査範囲、更新された入力データ、およびデュアルパスモデリングにより、過度な楽観主義と保守主義の両方を抑制し、信頼性の高い出発点を提供しています。

競争環境においては、3M、Johnson & Johnson Services Inc.、Smith & Nephew plc、Cardinal Health Inc.、Coloplast A/S、B. Braun SE、Nitto Denko Corporation、Paul Hartmann AGなど、多数の主要企業が市場に存在しています。これらの企業は、市場集中度や市場シェア分析の対象となっています。

市場は今後も成長を続ける見込みですが、高価格な先進的製品の普及には、コストに敏感な医療システムにおける課題が残ります。しかし、スマートセンサー技術のような革新は、遠隔モニタリングを可能にし、在宅ケアの拡大を支援することで、新たな市場機会を創出していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な手術件数の増加による術後創傷被覆材の需要増大

- 4.2.2 糖尿病性足潰瘍や褥瘡を含む慢性創傷の有病率の増加

- 4.2.3 遠隔医療とセルフケアキットに支えられた在宅創傷ケアの拡大

- 4.2.4 テープおよび包帯への抗菌剤の統合

- 4.2.5 世界的な高齢者人口の増加

- 4.2.6 遠隔創傷モニタリングを可能にするスマートセンサー内蔵テープの登場

-

4.3 市場の阻害要因

- 4.3.1 高度なドレッシング材とシリコーン系粘着テープの高コスト

- 4.3.2 医療用粘着剤関連皮膚損傷(MARSI)に関する臨床上の懸念

- 4.3.3 高度創傷ケア製品からの競争激化

- 4.3.4 使い捨ておよび非生分解性材料に対する環境持続可能性の圧力

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模&成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 包帯

- 5.1.1.1 ガーゼ包帯

- 5.1.1.2 弾性・圧迫包帯

- 5.1.1.3 自己粘着性包帯

- 5.1.1.4 粘着包帯

- 5.1.1.5 その他の特殊包帯

- 5.1.2 テープ

- 5.1.2.1 布テープ

- 5.1.2.2 紙テープ

- 5.1.2.3 プラスチック(PVC/PE)テープ

- 5.1.2.4 シリコン&低刺激性テープ

- 5.1.2.5 ハイドロコロイド&特殊テープ

-

5.2 用途別

- 5.2.1 外科的創傷治療

- 5.2.2 外傷治療

- 5.2.3 潰瘍治療

- 5.2.4 熱傷治療

- 5.2.5 スポーツ外傷治療

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 外来手術センター

- 5.3.4 在宅医療施設

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 ジョンソン・エンド・ジョンソン・サービスズ株式会社

- 6.3.3 スミス・アンド・ネフュー plc

- 6.3.4 カーディナル・ヘルス株式会社

- 6.3.5 コロプラスト A/S

- 6.3.6 B. ブラウン SE

- 6.3.7 日東電工株式会社

- 6.3.8 パウル・ハルトマン AG

- 6.3.9 ヘンケル AG & Co. KGaA

- 6.3.10 マッケソン・コーポレーション

- 6.3.11 BenQ マテリアルズ・コーポレーション

- 6.3.12 トリアージ・メディテック Pvt. Ltd.

- 6.3.13 メドライン・インダストリーズ株式会社

- 6.3.14 モルンリッケ・ヘルスケア AB

- 6.3.15 エシティ AB

- 6.3.16 ダーマ・サイエンス

- 6.3.17 ウィナー・メディカル株式会社

- 6.3.18 ダイナレックス・コーポレーション

- 6.3.19 ローマン・アンド・ラウシャー GmbH & Co. KG

- 6.3.20 エイブリィ・デニソン・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用テープと包帯は、医療現場において創傷の保護、固定、圧迫、そして治療補助など多岐にわたる目的で使用される不可欠な医療材料でございます。これらは単なる粘着シートや布切れではなく、患者様の安全と快適性、そして治療効果の最大化を追求するために、高度な科学技術と厳格な品質管理のもとで開発されております。一般用の製品とは異なり、滅菌性、低アレルギー性、通気性、皮膚への優しさ、そして確実な固定力といった医療用途に特化した性能が求められます。

医療用テープには、その用途や素材によって様々な種類がございます。例えば、サージカルテープは、ドレッシング材の固定やカテーテル、チューブ類の保持に広く用いられ、紙、不織布、フィルム、布など多様な素材があります。特に、皮膚への刺激を最小限に抑えるために、通気性や透湿性に優れた製品や、剥離時の痛みを軽減するシリコン系粘着剤を使用した製品も開発されております。また、防水性を持つフィルムテープは、入浴時の創傷保護に役立ち、伸縮性のあるテープは関節部など動きの多い部位の固定に適しています。近年では、ドレッシング材と一体化したテープも普及し、簡便性と衛生面での利便性が向上しております。

一方、包帯もまた、その目的と素材に応じて多種多様な製品が存在します。最も一般的な巻軸包帯は、綿やガーゼ、弾性素材などがあり、創傷の保護、止血、固定、圧迫などに用いられます。弾性包帯は、捻挫や打撲の際の固定や、静脈瘤の治療、リンパ浮腫の管理など、圧迫を必要とする場面で特に重要です。チューブ包帯やネット包帯は、関節部や頭部など巻きにくい部位に簡単に装着でき、ドレッシング材の保持に便利です。骨折治療に用いられるギプス包帯には、石膏タイプと軽量で水に強い合成樹脂タイプがあり、患部を強固に固定し治癒を促進します。また、粘着性を持つ自着性包帯や粘着剤付き包帯は、包帯がずれにくいという利点がございます。

これらの医療用テープや包帯の主な用途は、まず創傷ケアが挙げられます。切り傷、擦り傷、火傷、手術創などの保護、感染予防、そして湿潤環境を保つことで治癒を促進する湿潤療法に不可欠です。次に、医療機器の固定です。点滴ルート、カテーテル、ドレーン、チューブなどを確実に皮膚に固定し、患者様の安全を確保します。さらに、圧迫療法も重要な用途の一つです。出血部位の止血、浮腫の軽減、静脈瘤の治療、そして捻挫や打撲の際の患部の固定と保護に用いられます。その他にも、皮膚の保護、褥瘡予防、薬剤貼付、スポーツ時のテーピング、美容外科領域など、その用途は広範にわたります。

関連技術の進化は、医療用テープ・包帯の性能向上に大きく貢献しております。素材科学の分野では、生体適合性の高い高分子材料(ポリウレタン、シリコン、アクリル系など)の開発が進み、皮膚への刺激を最小限に抑えつつ、確実な粘着力や伸縮性を実現しています。通気性や透湿性を高めるための微細孔加工技術や、剥離時の皮膚損傷を軽減する粘着剤設計も重要な技術です。また、抗菌成分や抗炎症成分を配合した製品、薬剤を徐々に放出する機能性ドレッシング材、さらには体温や湿度などの生体情報をモニタリングできるセンサー一体型製品の開発も進められております。滅菌技術(EOG滅菌、γ線滅菌など)も、感染リスクを低減するために不可欠な要素でございます。

市場背景としましては、世界の医療用テープ・包帯市場は、高齢化の進展、慢性疾患の増加、手術件数の増加、そして在宅医療の普及などを背景に、安定した成長を続けております。国内においても同様の傾向が見られ、特に皮膚に優しい製品や高機能なドレッシング材への需要が高まっています。主要なメーカーとしては、スリーエム、ニチバン、アルケア、ジョンソン・エンド・ジョンソンなどが挙げられ、各社が独自の技術と製品ラインナップで市場を牽引しております。これらの製品は、医薬品医療機器等法(薬機法)に基づき医療機器として承認され、厳格な品質管理と安全性基準が求められます。流通経路は、病院やクリニックといった医療機関が中心ですが、薬局やドラッグストア、近年ではECサイトを通じた一般消費者への販売も拡大しております。

将来展望としましては、医療用テープ・包帯はさらなる高機能化と個別化が進むと予想されます。患者様一人ひとりの肌質や症状、治療段階に合わせた最適な製品を提供する「個別化医療」への対応が強化されるでしょう。IoTやAI技術との融合により、生体情報をリアルタイムでモニタリングし、異常を検知したり、薬剤を自動で投与したりする「スマートドレッシング」の開発も期待されています。また、治療後に除去が不要な生体吸収性材料を用いたテープや包帯、再生医療分野における細胞培養足場材としての応用も研究が進められております。環境問題への意識の高まりから、生分解性素材やリサイクル可能な製品の開発、製造過程での環境負荷低減も重要な課題となるでしょう。在宅医療やセルフケアの普及に伴い、医療従事者だけでなく、患者様ご自身やご家族が安全かつ簡単に使用できる製品の開発、そして適切な使用方法に関する情報提供や教育の重要性も増していくと考えられます。