医療用繊維市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

医療用繊維市場レポートは、繊維構造(織物、不織布、編物、組紐)、生分解性(生分解性、非生分解性)、用途(創傷ケア、手術用繊維、健康・衛生など)、エンドユーザー(病院・診療所など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

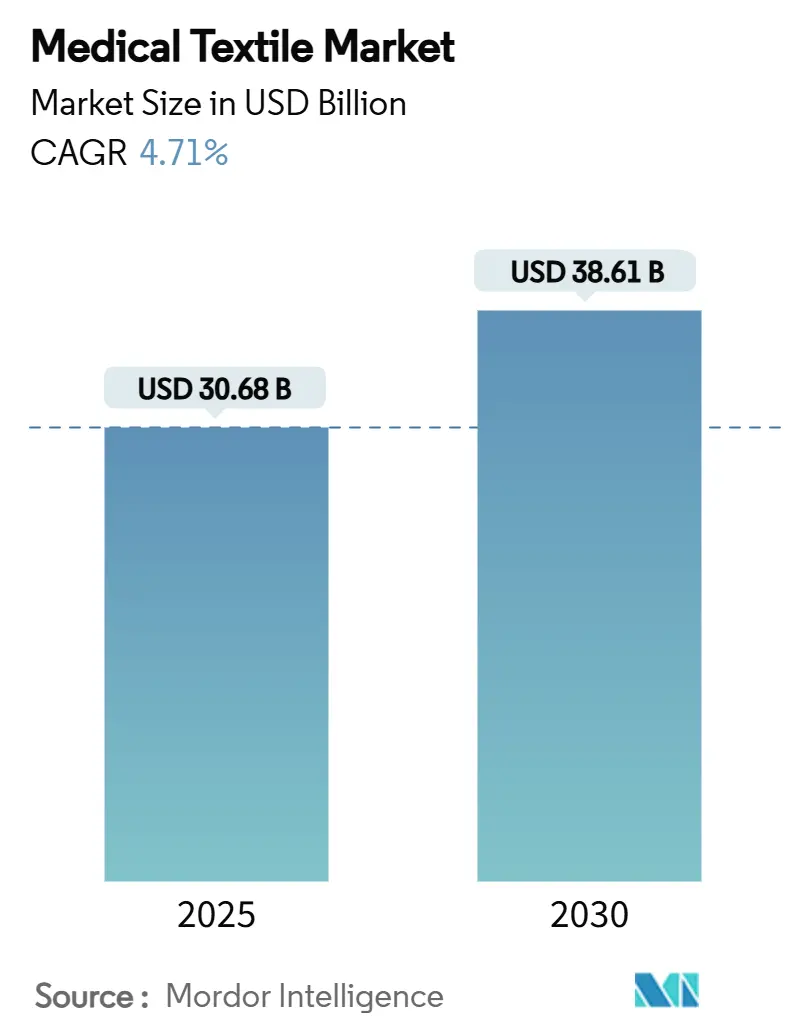

医療用テキスタイル市場は、2025年には306.8億米ドルと推定され、2030年には386.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.71%で成長すると予測されています。この成長は、パンデミック後の調達の正常化、使い捨て材料を推奨する規制、高齢化による慢性創傷の増加、抗菌コーティングの商業化といった構造的要因によって推進されています。市場の集中度は中程度であり、統合型サプライヤーとニッチなイノベーターが競争しています。地域別では、北米が設備容量と製品の幅でリードしていますが、アジア太平洋地域は医療インフラへの投資により最も急速な成長を遂げています。欧州では、PFAS(有機フッ素化合物)規制や厳格な持続可能性目標が原材料の選好や調達基準を再構築し始めています。

主要なレポートのポイント

* テキスタイル構造別: 2024年には不織布が医療用テキスタイル市場の61.18%を占め、2030年までにニット素材はCAGR 6.74%で拡大すると予測されています。

* 生分解性別: 2024年には非生分解性製品が市場シェアの74.63%を占めましたが、生分解性代替品は2030年までにCAGR 6.09%で進展すると見込まれています。

* 用途別: 2024年には手術用テキスタイルが収益シェアの41.84%を占め、埋め込み型テキスタイルは2030年までにCAGR 8.11%で最も速いペースで成長しています。

* エンドユーザー別: 2024年には病院および診療所が医療用テキスタイル市場規模の58.26%を占め、外来手術センターは2030年までにCAGR 7.13%で最も速く成長しています。

* 地域別: 2024年には北米が医療用テキスタイル市場シェアの34.06%を占めましたが、アジア太平洋地域は2030年までにCAGR 7.43%で成長する見込みです。

世界の医療用テキスタイル市場の動向と洞察

推進要因:

* 使い捨て不織布ドレープおよびガウンに対する規制強化: 2024年の米国FDAによる感染管理の更新やEU医療機器規制の規定により、手術用ドレープのバリア効果閾値が厳格化され、ポリプロピレンベースの使い捨て不織布の需要が確固たるものとなっています。これにより、病院は使い捨てキットを標準化し、大量調達を統合型サプライヤーに集中させています。

* 高齢化人口が慢性創傷の有病率を促進: 世界的な糖尿病および血管疾患の増加は慢性創傷の発生率を高め、活性炭布や銀含有布地を用いた先進的なドレッシング材の消費を直接的に押し上げています。在宅医療の普及も進み、アジア太平洋地域、特に日本と韓国で最も急速な需要増加が見られます。

* スマート抗菌コーティングの商業規模への到達: マグネシウム強化ポリウレタンを組み込んだナノ複合コーティングは、抗生物質なしで感染抵抗性を提供し、耐性菌発生のリスクを低減します。2024年には生体医療用テキスタイルの特許出願が113,000件を超え、知的財産権確保の競争が激化しています。

* 病院の持続可能性プログラムがバイオベース繊維を優遇: 欧州の調達枠組みでは、ライフサイクル排出量に基づいて入札が評価され、生分解性繊維に有利な条件が与えられています。PHA(ポリヒドロキシアルカン酸)糸などのバイオベース繊維は、工業用堆肥化条件下で分解可能でありながら、引張強度基準を満たします。

* 新興市場におけるスポーツ整形外科のブーム: 新興市場、特にアジア太平洋地域におけるスポーツ整形外科製品の需要増加が市場を牽引しています。

* 軍事および災害救援物資の備蓄: 軍事目的および災害救援のための医療用テキスタイルの備蓄が増加しており、市場成長に貢献しています。

抑制要因:

* 厳格な多国間生体適合性試験: 拡大されたISO 10993プロトコルおよびEU eIFU指令により、製造業者は市場投入前に詳細な細胞毒性および感作性試験に資金を投入する必要があり、R&Dの速度を低下させています。

* 医療グレードポリプロピレンのサプライチェーンの変動性: 医療グレードポリプロピレンの生産能力が特定の地域に集中しているため、天候や地政学的混乱に対して脆弱です。2024年の不可抗力事象により樹脂供給が制限され、スポット価格が20%以上上昇しました。

* 先進創傷被覆材の償還ギャップ: 先進創傷被覆材に対する適切な償還制度の不足が、その普及を妨げています。

* 使用済み製品のリサイクルインフラの不足: 医療用テキスタイルの使用済み製品に対するリサイクルインフラが不足していることが、持続可能性への取り組みを阻害しています。

セグメント分析

* テキスタイル構造別: ニットのイノベーションがプレミアム成長を牽引

2024年には不織布が医療用テキスタイル市場シェアの61.18%を維持しましたが、圧縮衣料、柔軟なサポート、センサー内蔵型生地への需要シフトにより、ニットソリューションは2030年までにCAGR 6.74%で拡大する見込みです。ニットのインターロックやリブパターンは、整形外科用装具やスポーツ療法に不可欠な制御された弾力性を可能にし、ジャージー構造はドレープ性と患者の快適性を提供します。ニット形式の医療用テキスタイル市場規模は、切り替え時間と廃棄物を削減する自動化の進歩から恩恵を受け、少量生産での単位コストを低減しています。一方、織布は縫合糸やインプラントメッシュで安定した使用を維持し、寸法安定性を提供しますが、収益の増加は限定的です。編組構造はニッチなままであり、厳密な直径公差が求められる血管移植片にプレミアム価格で対応しています。

* 生分解性別: 持続可能性の義務化がバイオベースの採用を加速

非生分解性製品は2024年に医療用テキスタイル市場シェアの74.63%を維持しましたが、生分解性製品は廃棄コストを内部化する調達指令に後押しされ、CAGR 6.09%で進展しています。生分解性製品の医療用テキスタイル市場規模は、病院が工業用堆肥化条件下で分解しながら滅菌適合性を達成するPHAおよびポリ乳酸ブレンドを試用するにつれて成長しています。EUの2025年からの個別繊維廃棄物収集義務化などの規制措置は、非生分解性サプライヤーに拡大生産者責任料を課し、価格優位性を圧迫しています。

* 用途別: 埋め込み型テキスタイルがイノベーションプレミアムをリード

2024年には手術用テキスタイルが収益シェアの41.84%を占め、この分野の安定したキャッシュフロー基盤を形成しましたが、埋め込み型テキスタイルは3Dプリントされた足場や生体吸収性メッシュを活用することで、2030年までにCAGR 8.11%で成長すると予測されています。埋め込み型テキスタイルの医療用テキスタイル市場規模は、迅速な組織統合と制御された分解期間を臨床試験が検証し、より高い償還閾値を可能にするにつれて拡大しています。イノベーションには、微小電流刺激を促進し、創傷閉鎖率を高め、入院期間を短縮する導電性縫合糸などが含まれます。

* エンドユーザー別: 外来センターが分散型成長を牽引

2024年には病院および診療所が医療用テキスタイル市場規模の58.26%を占めましたが、外来手術センター(ASC)は費用対効果の高い外来治療に対する支払い側のインセンティブにより、CAGR 7.13%を示しています。迅速な処置に合わせたポータブル創傷ケアキットや単一患者用ドレープパックは、ASCのワークフローに合致しています。在宅医療現場では、トレルボルグとノッティンガム・トレント大学の2025年の提携に代表されるように、褥瘡を軽減するための圧力センサー内蔵スマートマットレスが採用されています。

地域分析

* 北米: 2024年には医療用テキスタイル市場シェアの34.06%を占め、高い一人当たりの医療費、成熟した償還制度、堅固な受託製造基盤に支えられています。メドラインによるエコラブの手術ソリューション部門の買収など、最近の統合は、垂直統合型サプライモデルへのコミットメントを示しています。

* アジア太平洋: CAGR 7.43%で推移しており、中国がコモディティ輸出を超えて埋め込み型およびスマートテキスタイル分野に能力を拡大するにつれて、2030年までに北米のリードを侵食する位置にあります。日本企業は次世代材料を確保するために米国のバイオテクノロジー新興企業に投資しています。インドはスポーツ医学の需要と政府資金による医療制度を活用し、国内消費を促進しています。

* 欧州: PFAS仕上げの段階的廃止やリサイクル可能な投入物の義務化といった厳格な環境法制の下で進展しており、製品ポートフォリオの再設計を促し、バイオベースの新規参入者に市場機会を開いています。

* 中東およびアフリカ: 軍事調達および災害救援物資の備蓄に牽引され、使い捨てキットの需要が高まっています。

* 南米: 経済変動により比較的小規模ですが、ブラジルやチリでの民間保険適用拡大に伴い、創傷ケア製品のニッチな成長を目指しています。

競争環境

市場の集中度は中程度であり、統合型多国籍企業とニッチなイノベーターが共存しています。3Mは多様なヘルスケアポートフォリオと社内フィルム技術を活用し、バリア生地や先進的なドレッシング材をクロスセルし、規模の効率性を通じて利益率を保護しています。フレイデンベルグはろ過および芯地における能力を医療用不織布に拡大し、幅広い製品と迅速な配送のための現地サービスセンターを組み合わせています。

2024年には戦略的統合が加速し、メドラインによる手術ソリューションの買収やテレフレックスによるBIOTRONIKの血管インターベンション資産の買収が注目されました。これらの取引は、病院グループにとってサプライヤー数を削減するターンキーソリューションへの移行を促し、効率性とコスト削減を追求する動きを反映しています。

市場の課題と機会

サプライチェーンの脆弱性は依然として主要な懸念事項であり、特にパンデミック中に顕在化した原材料の調達と物流の課題が挙げられます。地政学的緊張と貿易障壁は、サプライチェーンの多様化と地域化の必要性を高めています。しかし、これは同時に、現地生産能力の強化と地域サプライヤーとの連携を深める機会でもあります。

技術革新は市場成長の重要な推進力です。スマートテキスタイル、抗菌コーティング、生体適合性材料などの新素材は、医療用不織布の性能と応用範囲を拡大しています。特に、ウェアラブルデバイスや遠隔医療システムへの統合は、患者モニタリングとケア提供の方法を変革する可能性を秘めています。

持続可能性への圧力は、バイオベースおよびリサイクル可能な不織布の開発を加速させています。企業は、環境フットプリントを削減し、循環型経済の原則に沿った製品を提供することで、規制要件を満たし、消費者の期待に応えることを目指しています。これは、研究開発への投資を促し、新しいビジネスモデルとパートナーシップを生み出す機会を提供します。

結論

医療用不織布市場は、技術革新、規制の変化、そしてグローバルな健康課題によって形成されるダイナミックな環境にあります。主要なプレーヤーは、戦略的統合、製品ポートフォリオの多様化、および持続可能性へのコミットメントを通じて、この進化する市場での競争力を維持しようとしています。サプライチェーンの回復力と技術革新への継続的な投資は、将来の成長と成功の鍵となるでしょう。

このレポートは、医療目的で使用される特殊な素材である医療用テキスタイル市場に関する詳細な分析を提供しています。医療用テキスタイルは、創傷ケア、外科手術、衛生製品など幅広い医療用途に設計されています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅的に解説しています。

世界の医療用テキスタイル市場は、2025年の306.8億米ドルから2030年には386.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.71%と堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、使い捨て不織布ドレープやガウンに対する規制強化、高齢化による慢性創傷の有病率増加、新興市場におけるスポーツ整形外科の需要拡大、スマート抗菌コーティングの商業規模での普及、病院の持続可能性プログラムによるバイオベース繊維への支持、軍事および災害救援用の備蓄などが挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、多司法管轄にわたる厳格な生体適合性試験、医療グレードポリプロピレンのサプライチェーンの不安定性、高度創傷被覆材に対する償還ギャップ、使用済み製品のリサイクルインフラの不足などが含まれます。

テキスタイル構造別では、不織布が使い捨てドレープ、ガウン、個人用保護具(PPE)への広範な使用により、市場シェアの61.18%を占め、現在最も需要の高いカテゴリーとなっています。用途別では、埋め込み型テキスタイルが2030年まで8.11%のCAGRで最も急速に拡大するセグメントと予測されています。

地域別では、アジア太平洋地域が医療インフラの拡充と戦略的備蓄に牽引され、7.43%のCAGRで最も速い成長を遂げると見込まれています。持続可能性の観点からは、廃棄物削減目標の厳格化に伴い、生分解性繊維が病院の調達チームに支持され、6.09%のCAGRで成長しています。エンドユーザー別では、外来手術センターが外来処置への移行と軽量で単一患者向けのテキスタイルソリューションの需要により、7.13%のCAGRでサプライヤーの注目を集めています。

本レポートは、織物、不織布、編物、組紐などのテキスタイル構造、生分解性(生分解性、非生分解性)、創傷ケア、外科用テキスタイル、健康・衛生、埋め込み型テキスタイル、体外デバイスなどの用途、病院・診療所、外来手術センター、在宅医療などのエンドユーザー、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米を含む主要地域17カ国にわたる市場を詳細に分析しています。

競争環境のセクションでは、市場集中度、市場シェア分析、および3M、Freudenberg Performance Materials、Medline Industries、Cardinal Health、Smith & Nephew、Mölnlycke Health Care、Toray Industries、Asahi Kaseiなど主要20社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

さらに、市場の機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨て不織布ドレープおよびガウンに対する規制の推進

- 4.2.2 高齢化が慢性創傷の有病率を押し上げる

- 4.2.3 新興市場におけるスポーツ整形外科のブーム

- 4.2.4 スマート抗菌コーティングの商業規模への到達

- 4.2.5 バイオベース繊維を優遇する病院の持続可能性プログラム

- 4.2.6 軍事および災害救援備蓄

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域の生体適合性試験

- 4.3.2 医療グレードポリプロピレンのサプライチェーンの変動性

- 4.3.3 高度創傷被覆材の償還ギャップ

- 4.3.4 使用済みリサイクルインフラの不足

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 繊維構造別

- 5.1.1 織物

- 5.1.2 不織布

- 5.1.3 編物

- 5.1.4 組紐

-

5.2 生分解性別

- 5.2.1 生分解性

- 5.2.2 非生分解性

-

5.3 用途別

- 5.3.1 創傷ケア

- 5.3.2 手術用繊維

- 5.3.3 健康&衛生

- 5.3.4 埋め込み型繊維

- 5.3.5 体外デバイス

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 外来手術センター

- 5.4.3 在宅医療施設

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 フロイデンベルグ・パフォーマンス・マテリアルズ

- 6.3.3 メドライン・インダストリーズ

- 6.3.4 カーディナル・ヘルス

- 6.3.5 スミス&ネフュー

- 6.3.6 モルンリッケ・ヘルスケア

- 6.3.7 ハリヤード・ヘルス(オーウェンス&マイナー)

- 6.3.8 ウィナー・メディカル

- 6.3.9 アールストロム-ムンクショー

- 6.3.10 キンバリー・クラーク・ヘルスケア

- 6.3.11 ATEXテクノロジーズ

- 6.3.12 バリー・リボン・ミルズ

- 6.3.13 プレシジョン・ファブリックス・グループ

- 6.3.14 medi GmbH & Co. KG

- 6.3.15 東レ株式会社

- 6.3.16 旭化成

- 6.3.17 ローマン&ラウシャー

- 6.3.18 デュポン・ド・ヌムール

- 6.3.19 イーステックス・プロダクツ

- 6.3.20 パウル・ハルトマンAG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用繊維は、医療分野において診断、治療、予防、リハビリテーションなど多岐にわたる用途で利用される繊維素材の総称でございます。これらの繊維には、生体適合性、安全性、滅菌性、そして特定の機能性(例えば、強度、柔軟性、吸収性、抗菌性、生体吸収性など)が厳しく求められます。人体の内部や外部に直接触れる機会が多いため、その品質と機能は患者様の生命や健康に直結する重要な要素となります。

医療用繊維の種類は、その起源や特性によって大きく天然繊維と合成繊維に分けられます。天然繊維としては、綿がガーゼ、包帯、手術着などに広く用いられ、その優れた吸水性と肌触りが特徴です。絹は、生体適合性と強度が高く、縫合糸や人工血管の一部に利用されることがあります。また、コラーゲンやキチン・キトサンといった生体由来の素材は、生体吸収性や組織再生能力が期待され、再生医療分野での応用が進められております。一方、合成繊維は、その多様な機能性から医療分野で非常に幅広く活用されております。ポリエステル(PET)は、高い強度と耐久性から人工血管、人工靭帯、縫合糸などに、ポリプロピレン(PP)は、生体不活性と強度を活かして手術用メッシュや縫合糸に用いられます。ポリエチレン(PE)は、低摩擦性と生体不活性から人工関節の摺動面や医療用チューブに、ポリウレタン(PU)は、その優れた弾性と生体適合性から人工臓器やカテーテルに利用されます。さらに、ポリ乳酸(PLA)やポリグリコール酸(PGA)といった生体吸収性高分子は、体内で徐々に分解・吸収される特性から、生体吸収性縫合糸や組織再生の足場材料として注目されております。フッ素樹脂(PTFE)は、その優れた生体不活性と滑り性から人工血管やカテーテルに用いられることもございます。これらの基本素材に加え、抗菌剤を練り込んだ抗菌繊維、吸水・吸湿速乾性に優れた繊維、放射線遮蔽機能を持つ繊維、生体信号を計測するための導電性繊維、人工腎臓や酸素濃縮器に用いられる中空糸膜など、特定の機能を持たせた高機能繊維や複合繊維の開発も活発に行われております。

医療用繊維の用途は非常に広範です。診断分野では、内視鏡用の光ファイバーや、生体情報を計測するセンサーを内蔵した繊維が活用されます。治療分野では、手術材料として縫合糸、手術用メッシュ、人工血管、人工靭帯、人工心臓弁などの人工臓器、手術用ドレープや手術着などが挙げられます。創傷被覆材としては、一般的なガーゼや包帯、絆創膏から、ハイドロコロイドや吸収性ドレッシングといった高機能なものまで多種多様な繊維製品が使われます。医療機器の部品としても、カテーテル、チューブ、フィルター、人工透析膜などに繊維が不可欠です。また、薬剤を繊維に担持させ、体内で徐々に放出させる薬剤徐放システムへの応用も研究されております。予防やリハビリテーションの分野では、サポーター、弾性ストッキング、コルセット、義肢装具、車椅子シートなどに加え、マスクやガウンといった衛生材料にも医療用繊維が用いられ、感染症対策に貢献しております。

関連技術としては、まず生体適合性評価技術が挙げられます。これは、繊維素材が人体に有害な影響を与えないかを評価するもので、細胞毒性、感作性、刺激性、溶血性などの試験が国際規格(ISO 10993など)に基づいて厳格に行われます。次に、表面改質技術は、プラズマ処理、グラフト重合、コーティングなどにより、繊維表面に親水性、抗菌性、血栓形成抑制などの新たな機能を付与する技術です。ナノファイバー技術は、高い比表面積と微細な構造を持つ繊維を生成し、組織工学の足場材料、薬剤徐放システム、高機能フィルターなどへの応用が期待されております。3Dプリンティング技術は、患者様個別の形状に合わせた医療機器や組織足場を精密に作製することを可能にし、個別化医療の進展に寄与します。さらに、センサーやアクチュエーターを組み込んだスマートテキスタイルは、生体情報のモニタリングや治療補助など、次世代の医療機器として注目されております。医療用繊維製品は、使用前に高圧蒸気滅菌、エチレンオキサイドガス滅菌、放射線滅菌などの適切な滅菌処理が施されるため、滅菌技術も重要な関連技術でございます。

市場背景としては、世界的な高齢化社会の進展、医療費の増加、そして人々のQOL(生活の質)向上への意識の高まりが、医療用繊維市場の成長を強く牽引しております。低侵襲治療の普及や、再生医療、個別化医療の発展も、高機能な医療用繊維への需要を高めております。また、近年では感染症対策の強化も、マスクやガウンなどの衛生材料の需要を押し上げております。一方で、医療用繊維の開発・製造には、薬機法やFDA(米国食品医薬品局)などの厳しい規制要件をクリアする必要があり、これが参入障壁となることもございます。高機能化に伴うコスト増、倫理的課題、そしてサプライチェーンの安定性確保も、市場が直面する課題でございます。現在の市場動向としては、より高機能で複合的な機能を持つ繊維、スマート化された繊維製品へのシフトが進んでおり、生体吸収性や生体親和性の高い材料への関心が高まっております。デジタルヘルスとの融合も進み、ウェアラブルデバイスとしての応用も拡大しております。

将来展望としましては、医療用繊維は再生医療や組織工学の分野で中心的な役割を果たすことが期待されております。幹細胞培養の足場材料や、将来的には人工臓器の実現に不可欠な要素となるでしょう。スマート医療の進展に伴い、ウェアラブルデバイスとして生体情報を常時モニタリングし、遠隔医療や予防医療をサポートする機能性繊維の普及が進むと予想されます。患者様一人ひとりの体質や病状に合わせたオーダーメイドの医療機器や治療法を提供する個別化医療においても、3Dプリンティング技術と組み合わせた医療用繊維の活用が拡大するでしょう。また、環境負荷低減の観点から、生分解性やリサイクル可能な医療用繊維の開発も重要なテーマとなります。AIやIoT技術との連携により、収集された生体データを解析し、診断や治療の精度向上に貢献するスマートな医療用繊維の登場も期待されており、医療の未来を大きく変える可能性を秘めております。