医療文字起こし市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

医療文字起こし市場レポートは、ソリューション(ソフトウェア、サービス)、テクノロジー・プラットフォーム(EHR統合型音声認識、スタンドアロン型音声認識エンジンなど)、調達方法(アウトソーシング、オフショアリングなど)、エンドユーザー(病院、医師グループ、クリニックおよび臨床検査機関など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療文字起こし市場の概要

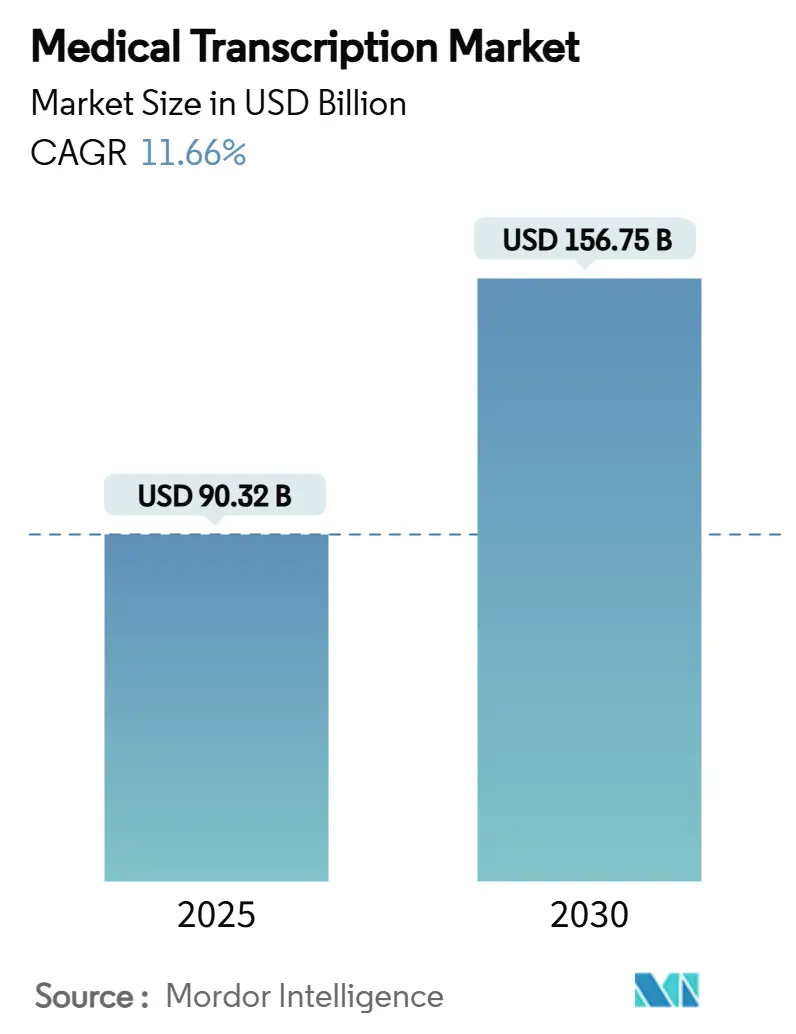

医療文字起こし市場は、2025年には903.2億米ドルと評価され、2030年までに1567.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.66%を記録する見込みです。AIを活用したドキュメンテーションへの継続的な投資、データ共有に関する規制の厳格化、パンデミック後のデジタル化が、電子カルテ(EHR)にシームレスに統合されるリアルタイムの臨床記録作成の需要を高めています。医療提供者は、文書作成時間の短縮、医師の疲労軽減、診療報酬請求の正確性向上に資するツールを優先しており、テクノロジーベンダーは主要なEHRプラットフォームにアンビエントインテリジェンスを組み込む競争を繰り広げています。大手ソフトウェア企業が専門の文字起こしプロバイダーを吸収し、統合されたアンビエントスクライブスイートを展開することで、競争環境は再構築されています。成長の見込みは、遠隔医療ワークフロー、多言語文字起こし、コストと厳格なデータ管理のバランスを取るハイブリッドソーシングモデルにおいて最も顕著です。

主要なレポートのポイント

* ソリューション別: 2024年にはサービスが医療文字起こし市場シェアの89.02%を占め、ソフトウェアは2030年までに15.47%のCAGRで成長しています。

* テクノロジー・プラットフォーム別: 2024年にはEHR統合型音声認識が医療文字起こし市場規模の47.56%を占め、AIアンビエントスクライブシステムは2030年までに15.02%のCAGRで成長しています。

* 調達方法別: 2024年にはアウトソーシングが医療文字起こし市場の68.78%を占め、ハイブリッド型(自社内・アウトソーシング併用)モデルが14.34%の最速CAGRを記録しています。

* エンドユーザー別: 2024年には病院が需要の53.45%を占めましたが、遠隔医療プロバイダーは2030年までに14.63%の最も高いCAGRを示しています。

* 地域別: 2024年には北米が38.74%の収益シェアで市場を支配し、アジア太平洋地域が2030年までに13.56%のCAGRで成長を牽引しています。

世界の医療文字起こし市場のトレンドと洞察

推進要因

1. 自動音声テキスト変換ソリューションの採用急増:

リアルタイム音声認識は、救急部門や外来診療所で従来のディクテーションに取って代わりつつあります。Microsoftは2025年3月にDragon Copilotをリリースし、臨床医が単一のワークスペース内で診療記録、紹介状、指示書を自動生成できるようにしました。スタンフォード・ヘルスケアは、2024年のDAX Copilot導入後、医師の96%がアンビエント文字起こしを使いやすいと感じ、78%が記録作成時間の短縮につながったと報告しています。グダニスク工科大学が作成した専門的な言語データセットは、非英語の医療用語の認識精度を向上させ、多言語地域での採用を拡大しています。Augmedixは、手動プロンプトなしで動作するGenAIドキュメンターで救急部門のニーズに応えました。これらの進歩は、医療文字起こし市場を自律的で文脈認識型の記録作成へと再構築しています。

2. パンデミック後のデジタル化サイクルにおけるヘルスケアIT予算の拡大:

病院は、燃え尽き症候群の軽減とデータ収集の標準化のため、2024年にクラウド文書作成プロジェクトを加速させました。Community Health Networkは、複数年にわたるデジタル近代化プログラムの一環として、インディアナ州のシステム全体でDragon Medicalプラットフォームを採用しました。Intermountain Healthは、管理上の複雑さを軽減し、品質報告をサポートする分析エンジンにデータを供給するため、7州の施設にDAX Copilotを拡大しました。中規模の医療提供者も、貴重なスタッフを事務作業から患者ケアに振り向けるAIツールに投資しています。これらの資金の流れは、医療文字起こし市場を拡大し、サプライヤーに分析、コンプライアンス、文書作成を統合契約で提供するよう促しています。

3. 構造化された臨床文書作成を求める規制の推進:

21世紀Cures Actは、情報遮断に対する罰則を施行し、米国の医療提供者に相互運用可能な記録形式の採用を義務付けています。CMSは現在、180日間のEHR報告期間と、電子処方およびデータ交換目標で最低60点のスコアを要求しています。開発者は、ONC認証の更新によりアルゴリズムロジックを開示する必要があり、AI対応の文字起こしの透明性が向上しています。NHSイングランドからの同様のガイダンスは、英国におけるAIスクライブの安全な採用を形成しています。この規制環境は、医療文字起こし市場の継続的な拡大を確固たるものにしています。

4. EHRワークフローに統合されたAI搭載アンビエント臨床インテリジェンス:

病院は、文書作成ツールが主要なEHR内でネイティブに動作することをますます期待しています。タンパ総合病院は、Cernerシステム内でリアルタイムの構造化された記録を作成する15,000件以上のアンビエント対応診療を記録し、臨床医が患者エンゲージメントに集中できるようにしました。Nuanceは2024年3月にMEDITECHユーザー向けにDAX Copilotを導入し、中規模病院へのリーチを拡大しました。DeepScribeはEpicとの統合を深め、腫瘍学の文書作成に対応し、組み込み型アンビエントソリューションの専門分野での牽引力を示しています。Ambience Healthcareはathenahealthマーケットプレイスに参加し、100の専門分野で多機能なAI記録作成とコーディングを提供しています。シームレスな統合はユーザーの採用を確固たるものにし、医療文字起こし市場を意思決定支援の領域にまで拡大しています。

抑制要因

1. 持続的なディクテーション品質とアクセントのばらつきの課題:

多言語市場で特に顕著ですが、ディクテーションの品質やアクセントのばらつきが、音声認識の精度を低下させる要因となっています。

2. サイバーセキュリティとHIPAAコンプライアンスコストの増大:

2024年のPerry Johnson & Associatesでのデータ漏洩事件は、120万人の患者データが流出し、暗号化、監視、ゼロトラストアーキテクチャへの緊急投資を促しました。米国の医療提供者は現在、アウトソーシングされる文書作成フローに対して128ビット暗号化と継続的なリスク監査を要求しており、小規模ベンダーにとって障壁となっています。ホワイトハウスも、AIが保護された医療情報を処理する際の堅牢なガバナンスの必要性を指摘しており、コンプライアンスのオーバーヘッドをさらに増加させています。これらの費用は、医療文字起こし市場の短期的な成長期待を抑制しています。

3. 生成AIの「ハルシネーション」(誤情報生成)に対する医師の反発:

臨床医は、大規模言語モデルが診断や投薬リストを捏造することがあり、自動生成された記録への信頼を損なうと報告しています。Med Claims Complianceは、AIのドラフトを訓練された編集者がEHRにアップロードする前に確認する「ヒューマン・イン・ザ・ループ」プロセスを採用し、患者の安全を保護しつつも処理速度を低下させています。学術的なレビューでは、完全に自律的なスクライビングが標準的なケアとなる前に、厳格な検証フレームワークが必要であると提言されています。精度が完璧なリコールに近づくまで、医療文字起こし市場の一部は依然として労働集約的であると考えられます。

4. クラウドコンピューティングのカーボンフットプリントに関する持続可能性への懸念:

クラウドコンピューティングのエネルギー消費が環境に与える影響に対する懸念も、特に欧州や北米で、長期的な市場成長に影響を与える可能性があります。

セグメント分析

* ソリューション別: サービスは2024年に医療文字起こし市場シェアの89.02%を占めました。これは、医療システムがアウトソーシングを好む深い専門知識と複雑な品質保証のニーズによるものです。ソフトウェアプラットフォームは規模は小さいものの、自然言語処理の精度が臨床レベルに達するにつれて15.47%のCAGRで拡大しています。ソフトウェアに関連する医療文字起こし市場規模は、医療提供組織が構造化された記録を自動生成し、例外を人間のレビュー担当者にルーティングするクラウドベースのエンジンをライセンス供与するにつれて急速に進展すると予測されています。DeepScribeは2024年に3000万米ドルを調達し、EHRフィールドに直接流れるアンビエントキャプチャを改良しています。iMedXのようなサービスリーダーは、自動ドラフトと専門家による編集を組み合わせた「Humanology」モデルを採用し、99%の精度を維持しながらターンアラウンドタイムを短縮しています。

* テクノロジー・プラットフォーム別: EHR統合型音声認識は、統合ツールが追加のログインなしで臨床医のワークフローに適合するため、2024年に医療文字起こし市場の47.56%を占めました。AIアンビエントスクライブシステムは、自由な会話をキャプチャし、患者のカルテ内で文脈の手がかりを提示するため、15.02%の最も高いCAGRを記録しています。現在の採用曲線が続けば、アンビエントAIに関連する医療文字起こし市場規模は2030年までに2倍以上になると予想されています。SolventumのFluency for Imagingは、2024年に放射線科音声報告でKLASのトップにランクインし、アンビエントAIが高急性度領域で優れていることを証明しました。Microsoftの2025年Dragon Copilotは、アンビエントリスニングとルールベースのコンテンツ挿入を組み合わせて、手動入力をさらに削減しています。

* 調達方法別: アウトソーシングは、病院が規模、コスト、24時間体制のカバーのためにベンダーを活用したため、2024年に医療文字起こし市場の68.78%を支配しました。社内での監督と外部労働を組み合わせたハイブリッドモデルは、セキュリティ上の懸念や迅速なカスタムテンプレート更新の必要性を反映して、14.34%のCAGRで成長しています。クラウドAPIにより、医療提供者が自社のファイアウォールの背後でアンビエントサービスを利用できるようになるにつれて、ハイブリッド調達によって生み出される医療文字起こし市場規模はさらに増加するでしょう。オフショアリングは依然として価格競争力がありますが、より厳格なサイバー規制により一部の作業が国内に戻されています。ハイブリッドソーシングは妥協点を提供し、機密性の高い専門分野を社内に留めながら、日常的なオフィス記録を海外にルーティングしています。

* エンドユーザー別: 病院は、高い患者数と多専門分野の複雑さにより、2024年に全体の需要の53.45%を生み出しました。遠隔医療プロバイダーは、仮想ケアの普及が進み、実店舗以外の場所でのイベントを記録するため、14.63%のCAGRを記録しています。保険会社が遠隔診療を同等に償還するにつれて、遠隔医療が占める医療文字起こし市場シェアは2030年までに2倍になる可能性があります。救急サービスには独自の文書作成上の課題があります。2024年には、Emergency Services Inc.がAugmedix GenAIスクライビングを統合し、最前線の燃え尽き症候群を軽減しました。外来手術センターや臨床検査室も同様に、高スループット環境に適合するアンビエント記録キャプチャを採用しています。

地域分析

* 北米: 厳格な相互運用性義務と成熟した医療IT投資サイクルにより、2024年に医療文字起こし市場の38.74%を維持しました。医療提供者は、Cures Actの下で情報交換を妨げた場合、金銭的な不利益を被るため、構造化された記録ソリューションの採用が加速しています。Community Health NetworkやIntermountain Healthなどの大規模システムは、複数の州でアンビエントAIを展開し、地域でのリーダーシップを確固たるものにしています。

* 欧州: GDPRに準拠したプライバシープロトコルにより、明示的なデータ処理管理が求められるため、第2位にランクされています。NHSイングランドは2024年にAIスクライブに関する安全ガイダンスを発行し、Great Ormond Street Hospitalのような施設でのパイロット導入を促進しています。クラウドエネルギー使用に関する持続可能性の議論は、追加の調達基準を導入し、地域の医療文字起こし市場の成長率を抑制しています。

* アジア太平洋: 各国が遠隔医療インフラと多言語音声認識を拡大しているため、13.56%のCAGRで最も急速に成長しているセグメントです。中国、インド、インドネシアの政府は、臨床音声モデルを改善するために言語リソース開発に資金を提供しており、医療システムは労働力不足を緩和するためにアンビエントAIを採用しています。声調言語や方言に対応するローカライズされたプラットフォームは、2030年までに地域の医療文字起こし市場規模を拡大すると予想されています。南米、中東、アフリカはまだ初期段階ですが、病院が記録をデジタル化し、アウトソーシングされた文字起こしパートナーシップを求めるにつれて需要が高まっています。

競争環境

戦略的買収が競争を再構築しています。Commureは2024年にAugmedixを1億3900万米ドルで買収することに合意し、ヘルスケア文書作成に特化した最大のAIソフトウェアプロバイダーを形成しました。Microsoftは以前のNuance買収を完了し、OfficeおよびAzureエコシステム内に組み込まれる統合された音声起動型臨床アシスタントを開発しました。

技術的な差別化は、精度、専門分野のコンテンツパック、ワークフローの深さに焦点を当てています。Solventumは放射線科音声報告でトップのランキングを保持し、DeepScribeは腫瘍学の診療に焦点を当て、Ambience Healthcareはプライマリケアのコーディングをカバーしています。小規模なイノベーターは、多言語または低帯域幅のアーキテクチャを探求し、新興市場にサービスを提供しており、医療文字起こし市場における未開拓の機会を浮き彫りにしています。

ベンダーがハルシネーションの懸念に対応するにつれて、ハイブリッド型(人間とAIによる監督)モデルが人気を集めています。プラットフォームは現在、品質ダッシュボード、信頼度スコアリング、監査証跡を組み込み、保険会社や規制当局の要求を満たしています。医療提供者は、明確なデータ保護資格と実績のある統合APIを示すサプライヤーに傾倒しており、医療文字起こし市場内で健全かつ競争力のある成長ダイナミクスを維持しています。

医療文字起こし業界の主要企業

* iMedX Inc.

* Nuance Communications Inc.

* Solventum

* Global Medical Transcription LLC

* Acusis LLC

最近の業界動向

* 2025年4月: Cortiは、Solo基盤モデル上に構築されたヘルスケア専門のDictation APIへのアクセスを開放し、開発者にプレミアムな音声テキスト変換ツールを提供しました。

* 2025年3月: Deepgramは、臨床環境向けに設計されたAI音声テキスト変換モデルであるNova 3 Medicalをリリースしました。

* 2024年11月: CommureはHCA Healthcareと提携し、188の病院と2,400のケアサイトにアンビエントAIプラットフォームを展開しました。

* 2024年7月: CommureとAthelasは、Augmedixを買収する最終契約を締結し、20の医療システムにわたるアンビエントAI資産を統合しました。

このレポートは、医療従事者(医師、医療提供者など)が音声で作成したレポートをテキストベースの電子レポートに変換する「医療文字起こし市場」について、詳細な分析を提供しています。市場の定義、調査の仮定、範囲、方法論から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望までを網羅しています。

市場の概要と推進要因:

医療文字起こし市場は、2025年には903.2億米ドルに達し、2030年には1567.5億米ドルに成長すると予測されています。この成長を牽引する主な要因は多岐にわたります。まず、自動音声テキスト変換ソリューションの採用が急増している点が挙げられます。次に、パンデミック後のデジタル化サイクルにおいて、ヘルスケアIT予算が拡大していることも大きな推進力です。さらに、米国21世紀Cures Actのような規制が、構造化された臨床文書化を推進しており、これが市場の需要を高めています。AIを搭載したアンビエント臨床インテリジェンスが電子カルテ(EHR)ワークフローに統合されつつあることや、詳細なデータキャプチャを要求する価値ベースの償還モデルの普及も、市場拡大に寄与しています。また、ビデオおよび非同期遠隔医療コンサルテーションの爆発的な成長も、文字起こしソリューションの需要を押し上げています。

市場の抑制要因:

一方で、市場の成長を抑制するいくつかの課題も存在します。ディクテーションの品質やアクセントのばらつきといった長年の課題は依然として残っています。サイバーセキュリティおよびHIPAAコンプライアンスコストの増大も、導入の障壁となる可能性があります。さらに、生成AIが作成するドラフトノートにおける「幻覚」(不正確な情報)に対する医師からの反発も懸念されています。クラウドコンピューティングのカーボンフットプリントに関する持続可能性への懸念も、市場の動向に影響を与える可能性があります。

市場のセグメンテーションと成長予測:

市場は、ソリューション、テクノロジープラットフォーム、調達モード、エンドユーザー、および地域別に詳細に分析されています。

* ソリューション別では、ソフトウェアとサービスに分類されます。

* テクノロジープラットフォーム別では、EHR統合型音声認識、スタンドアロン音声認識エンジン、PACS/RIS統合モジュール、AIアンビエントスクライブシステム、その他のプラットフォームが含まれます。特にAIアンビエントスクライブシステムは、2030年まで年平均成長率(CAGR)15.02%で最も急速に成長するセグメントと予測されています。

* 調達モード別では、アウトソーシング、オフショアリング、ハイブリッド(自社+アウトソーシング)、自社内調達に分けられます。

* エンドユーザー別では、病院、医師グループ、診療所・臨床検査室、外来手術センター、遠隔医療プロバイダーが主要なセグメントです。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が対象となっています。アジア太平洋地域は、遠隔医療の急速な拡大、大規模な多言語人口、デジタルヘルスインフラへの多額の投資により、CAGR 13.56%で最も急速に成長する地域と見込まれています。

競争環境と将来展望:

レポートでは、市場集中度、市場シェア分析、およびNuance Communications Inc.、Solventum、Augmedix Inc.、Amazon Web Services – Transcribe Medical、Oracleなどを含む主要20社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

将来の展望としては、市場における未開拓の領域(ホワイトスペース)や未充足のニーズの評価を通じて、さらなる成長機会が探求されています。規制の動向、特に21世紀Cures Actのような法律が、構造化され共有可能な記録の必要性を高め、自動化された監査可能な文書化プラットフォームへの移行を促していることが強調されています。

このレポートは、医療文字起こし市場の現状と将来の動向を理解するための包括的な情報を提供しており、市場参加者や関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動音声テキスト変換ソリューションの導入急増

- 4.2.2 パンデミック後のデジタル化サイクルにおけるヘルスケアIT予算の拡大

- 4.2.3 構造化された臨床文書作成への規制推進(例:米国21世紀医療法)

- 4.2.4 EHRワークフローに統合されたAI搭載アンビエント臨床インテリジェンス

- 4.2.5 詳細なデータ取得を要求する価値ベースの償還モデル

- 4.2.6 ビデオおよび非同期遠隔医療相談の爆発的増加

-

4.3 市場の阻害要因

- 4.3.1 継続的なディクテーション品質 & アクセントのばらつきの課題

- 4.3.2 サイバーセキュリティ & HIPAAコンプライアンスコストの増大

- 4.3.3 下書きメモにおける生成AIの「幻覚」に対する医師の反発

- 4.3.4 クラウドコンピューティングの二酸化炭素排出量に関する持続可能性の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 ソリューション別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 テクノロジープラットフォーム別

- 5.2.1 EHR統合型音声認識

- 5.2.2 スタンドアロン型音声認識エンジン

- 5.2.3 PACS/RIS統合モジュール

- 5.2.4 AIアンビエントスクライブシステム

- 5.2.5 その他のプラットフォーム

-

5.3 調達方法別

- 5.3.1 アウトソーシング

- 5.3.2 オフショアリング

- 5.3.3 ハイブリッド(自社内 + アウトソーシング)

- 5.3.4 自社内

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 医師グループ

- 5.4.3 クリニック&臨床検査室

- 5.4.4 外来手術センター

- 5.4.5 遠隔医療プロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Nuance Communications Inc.

- 6.3.2 Solventum

- 6.3.3 Acusis LLC

- 6.3.4 iMedX Inc.

- 6.3.5 Augmedix Inc.

- 6.3.6 Global Medical Transcription LLC

- 6.3.7 Saince Inc.

- 6.3.8 MTBC Inc. (CareCloud)

- 6.3.9 DeepCura

- 6.3.10 Amazon Web Services – Transcribe Medical

- 6.3.11 Oracle

- 6.3.12 Lingual Consultancy Pvt Ltd

- 6.3.13 Excel Transcriptions Inc.

- 6.3.14 ZyDoc Medical Transcription

- 6.3.15 AcuityMD

- 6.3.16 Athreon

- 6.3.17 Arrendale Associates

- 6.3.18 TransDyne

- 6.3.19 Dolbey Systems

- 6.3.20 NextGen Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療文字起こし:包括的な概要

医療文字起こしとは、医療現場で発生する様々な音声情報、例えば医師の診察記録、手術記録、カンファレンス、学術講演、患者さんとの会話などを、正確かつ専門的な知識をもってテキストデータに変換する作業を指します。このプロセスは、単に音声を文字に起こすだけでなく、医療特有の専門用語、薬剤名、病名、処置名などを正確に聞き取り、文脈を理解した上で記述する高度なスキルが求められます。その目的は、診療記録の作成、医療従事者間の情報共有の円滑化、研究、教育、さらには医療訴訟対策など、多岐にわたります。医療文字起こしは、医療の質と安全性を確保し、効率的な医療提供体制を支える上で不可欠な役割を担っています。

医療文字起こしには、その実施方法や目的によっていくつかの種類が存在します。まず、時間軸による分類では、「リアルタイム文字起こし」と「オフライン文字起こし」があります。リアルタイム文字起こしは、診察中や手術中など、音声が発生しているその場でテキスト化を行うもので、AI技術や専門のオペレーターが関与することがあります。一方、オフライン文字起こしは、録音された音声データを後から文字起こしする一般的な形式です。次に、専門分野による分類では、内科、外科、精神科、放射線科など、各診療科に特化した専門知識が求められる場合があります。例えば、放射線科の読影レポートでは、画像診断に関する専門用語が多用されます。また、目的による分類では、診療録、診断書、紹介状、手術記録、病理報告書、医療カンファレンスの議事録、学術講演録など、多種多様な文書作成に利用されます。さらに、手法による分類では、「手動文字起こし」「AI音声認識文字起こし」「ハイブリッド型文字起こし」があります。手動文字起こしは、専門の文字起こし者が音声を聞き取り、手作業でテキスト化するもので、最も高い正確性を誇りますが、時間とコストがかかります。AI音声認識文字起こしは、音声認識技術(ASR)を利用して自動でテキスト化するもので、高速処理が可能ですが、専門用語や雑音が多い環境では精度に課題が残る場合があります。ハイブリッド型は、AIで一次変換を行った後、人間が校正・修正を行う方式で、効率性と正確性のバランスが良いとされています。

医療文字起こしは、医療現場の様々な場面で活用され、その効率化と質の向上に貢献しています。最も主要な用途の一つは、診療記録の作成です。医師が口頭で記録を残すことで、手書きやキーボード入力の負担が軽減され、より患者さんとの対話に集中できるようになります。これにより、記録の標準化と情報共有の迅速化が図られます。また、診断書や紹介状の作成においても、迅速かつ正確な文書作成を支援します。特に、複雑な病状や治療経過を正確に記述する際に、文字起こしは重要な役割を果たします。手術記録や病理報告書の作成では、詳細な記録を残すことで、医療安全の確保や品質管理に貢献します。これらの記録は、将来の治療方針の決定や医療研究の貴重なデータとなります。医療カンファレンスや研究会では、議論の内容を正確に記録し、議事録を作成することで、情報共有を促進し、意思決定のプロセスを明確にします。医療教育や研修の分野では、講義内容や症例検討会の音声をテキスト化することで、教材作成や学習資料の提供に役立てられます。さらに、医療訴訟対策としても、正確な診療記録は重要な証拠となり得ます。近年では、遠隔医療やオンライン診療の普及に伴い、診察内容の正確な記録が求められる場面が増えており、文字起こしの重要性が高まっています。最終的には、文字起こしによって生成された構造化されたテキストデータは、医療ビッグデータ分析の基盤となり、新たな知見の発見やAI開発に活用されることが期待されています。

医療文字起こしの進化は、様々な先端技術の発展と密接に関連しています。中心となるのは音声認識技術(ASR: Automatic Speech Recognition)です。ディープラーニングの進化により、ASRの精度は飛躍的に向上しました。医療分野では、一般的な音声認識に加え、医療専門用語辞書の搭載、話者分離技術、ノイズ除去技術などが特に重要となります。クラウドベースのASRサービスも普及し、手軽に利用できる環境が整いつつあります。次に、文字起こしされたテキストデータをさらに活用するために不可欠なのが自然言語処理(NLP: Natural Language Processing)です。NLP技術を用いることで、テキストから病名、薬剤名、症状、治療法などの重要な情報を自動的に抽出し、構造化することが可能になります。これにより、情報検索の効率化、要約、翻訳、さらには診断支援システムへの応用が期待されています。また、文字起こしの品質を向上させるためには、AI校正・校閲ツールも重要な役割を果たします。これは、誤字脱字、文法ミス、医療用語の誤用などを自動でチェックし、人間の校正者の負担を軽減しながら、最終的なテキストの正確性を高めるものです。医療情報は極めて機微な個人情報であるため、セキュリティ技術は最も重要な関連技術の一つです。暗号化、アクセス制限、匿名化、データマスキングなどの技術が不可欠であり、クラウドサービスを利用する際には、HIPAA(米国の医療情報保護法)などの国際的なセキュリティ基準に準拠しているかどうかが重視されます。最後に、文字起こしされたテキストデータを医療現場で活用するためには、電子カルテシステム(EHR/EMR)との連携が不可欠です。文字起こしされたテキストデータを直接電子カルテに入力・連携することで、記録の一元化と情報共有の効率化が図られ、医療従事者の業務負担を大幅に軽減します。

医療文字起こし市場は、いくつかの重要な背景要因によって成長と変革を遂げています。第一に、医療従事者の負担増大が挙げられます。医師の長時間労働や、診療記録作成業務の負担は深刻であり、効率化へのニーズが非常に高まっています。文字起こしは、この記録作成業務の負担を軽減し、医師がより患者さんとの対話や診療に集中できる環境を提供します。第二に、医療DX(デジタルトランスフォーメーション)の推進です。日本を含む多くの国で、医療現場のデジタル化、AI活用による変革が国策として推進されており、文字起こしはその中核をなす技術の一つと位置づけられています。第三に、高齢化社会の進展です。医療需要の増加に伴い、限られた医療資源の中で効率的な医療提供体制を構築することが急務となっており、文字起こしによる業務効率化は不可欠です。第四に、AI技術の飛躍的な進化です。特に音声認識や自然言語処理の精度向上により、実用レベルの医療文字起こしサービスが登場し、市場の拡大を牽引しています。一方で、個人情報保護の厳格化は、医療文字起こしにおける最大の課題の一つです。医療情報は機微な個人情報であり、その取り扱いには極めて高いセキュリティとプライバシー保護が求められます。また、専門人材の不足も課題です。医療知識と文字起こしスキルを兼ね備えた人材は限られており、この人材不足がサービス提供のボトルネックとなることがあります。さらに、コストと品質のバランスも常に問われます。高品質な手動文字起こしは高コストであり、AIによる自動文字起こしは低コストですが、品質に課題が残る場合があるため、最適なソリューションの選択が重要となります。

医療文字起こしの将来は、技術革新と医療現場のニーズの変化によって、さらなる進化を遂げると予測されます。最も有力な方向性の一つは、AIと人間の協調(ハイブリッド型)のさらなる深化です。AIによる一次文字起こしの精度が向上し、その上で医療専門家が最終的な確認・修正を行うことで、効率性と正確性を両立させるモデルが主流となるでしょう。これにより、人間の専門家はより高度な判断業務に集中できるようになります。リアルタイム性の向上も重要なトレンドです。診察室や手術室でのリアルタイム文字起こしがより普及し、医師の入力負担を大幅に軽減することで、患者さんとのコミュニケーションの質を高め、診療の効率化に貢献します。グローバル化の進展に伴い、多言語対応の医療文字起こし・翻訳ニーズが増加すると考えられます。外国人患者の増加や国際的な医療連携の強化に対応するため、多言語での正確な情報伝達が不可欠となります。文字起こしされたテキストデータは、単なる記録に留まらず、構造化データの自動生成へと進化します。AIがテキストから病名、症状、治療法などを自動で抽出し、電子カルテへの入力や、医療ビッグデータとしての分析を支援するようになります。これにより、診断支援や治療計画への応用も期待されます。記録された膨大なデータがAIによる診断支援システムの基盤となり、個別化医療の実現に貢献するでしょう。遠隔医療や在宅医療の普及は今後も加速すると見られており、これらの場面での診察内容を正確に記録し、医療従事者間の情報共有を円滑化する上で、文字起こしは不可欠なツールとなります。一方で、AIの判断責任、データプライバシー、セキュリティに関する倫理的・法的課題への対応も重要です。技術の進展に合わせて、法整備やガイドラインの策定が求められます。最終的に、医療文字起こしの進化は、医療従事者のスキル変革を促します。単純な記録作業から解放され、AIが生成した情報の確認・修正、そしてより高度な専門的判断や患者さんとの人間的な関わりに時間を割けるようになることで、医療の質全体の向上に寄与すると期待されています。