医療文字起こしサービス市場規模・シェア分析:成長動向と予測 (2025年~2030年)

医療文字起こしサービス市場レポートは、サービスタイプ(既往歴・身体診察レポート、退院サマリーなど)、テクノロジー(EMR/EHR、PACS、RISなど)、調達方法(アウトソーシング、ハイブリッド)、エンドユーザー(病院、クリニックなど)、および地域(北米、欧州、APAC、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療文字起こしサービス市場の概要

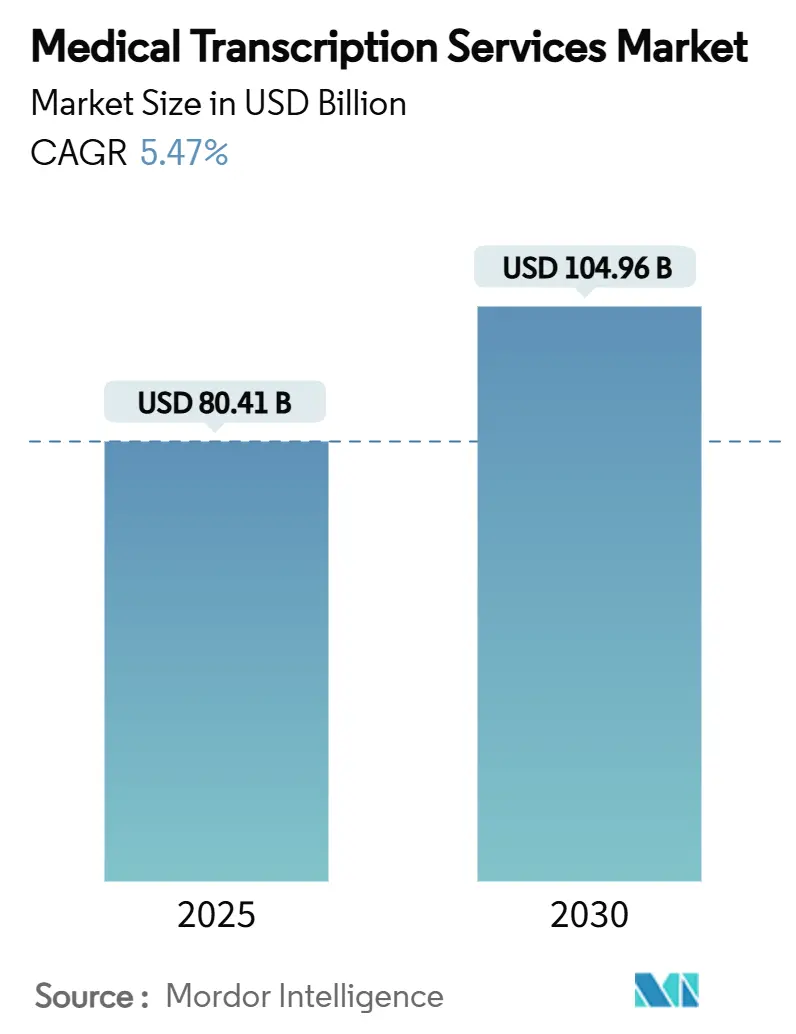

医療文字起こしサービス市場は、2025年には804.1億米ドルと評価され、2030年までに1,049.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.47%です。この成長は、電子健康記録(EHR)の相互運用性義務化、アンビエント臨床インテリジェンス(ACI)プラットフォームの急速な採用、および遠隔医療や複数州にまたがる診療における文書化の標準化への圧力の高まりによって推進されています。病院や医師グループは、文書作成時間を短縮するAI対応ツールを導入しており、人員不足の中でアウトソーシングやハイブリッド調達がコスト削減に貢献しています。アジア太平洋地域は、ヘルスケアのデジタル化プログラムと有利な労働経済により急速に成長していますが、北米は技術導入と規制の勢いで依然として圧倒的なリードを保っています。データプライバシーに関するインシデントは脆弱性を露呈し続けており、HIPAAに準拠した安全な文字起こしワークフローへの需要が高まっています。

主要な市場動向と洞察

市場を牽引する要因:

1. EHRと相互運用性の義務化によるデジタル文書化の加速(CAGRへの影響:+1.2%)

* 2023年12月のHTI-1最終規則により、米国の医療提供者は2026年1月までにUSCDI v3を採用し、2024年12月までに認定API公開要件を有効にする必要があります。これにより、文字起こしベンダーは新しいデータ要素標準に準拠することが求められています。欧州のシステムも欧州健康データ空間の下で同様の圧力に直面しており、相互運用可能で標準対応の文書化への需要が高まっています。

2. コスト削減圧力による低コストベンダーへのアウトソーシングの推進(CAGRへの影響:+0.8%)

* 米国の病院の63%が文字起こしをアウトソーシングしており、年間900億~1,400億米ドルと推定される文書化の機会費用を削減するため、オフショアモデルの採用が進んでいます。ハイブリッドアウトソーシングへの急速な移行は、HIPAA準拠と堅牢な品質保証を示す企業に有利に働いています。

3. 正確な臨床文書化に対する償還インセンティブ(CAGRへの影響:+0.9%)

* 2025年のメディケア医師報酬スケジュールでは、詳細な文書化に依存する新しい介護者トレーニングコードと遠隔医療手当が導入され、エラーのない文字起こしへの需要が強化されています。平均支払い率は2.93%減少するものの、医療提供者は品質指標を満たすことで収益を回復できるため、正確な専門テンプレートへの依存度が高まっています。

4. アンビエント臨床インテリジェンス(ACI)プラットフォームによるTAT(ターンアラウンドタイム)の短縮(CAGRへの影響:+1.5%)

* NuanceのDAX Copilotは2024年1月に一般提供が開始され、GPT-4をEpicワークフローに組み込むことで、文書作成時間を半分に短縮し、臨床医の燃え尽き症候群を70%削減しました。初期導入では、3,442人の医師が1日あたり1時間の時間を節約し、ACIがTATを加速し、医療文字起こしサービス市場全体の能力を解放することを示しています。

市場を抑制する要因:

1. データプライバシーとサイバーセキュリティの責任(HIPAA、GDPR)(CAGRへの影響:-0.9%)

* 2024年2月のChange Healthcareサイバー攻撃は、年間1.5兆米ドルの取引を中断させ、8,500万件の患者記録を流出させ、文字起こしプロバイダーのセキュリティ体制に対する監視を強化しました。EU AI法は並行してコンプライアンス層を追加し、医療文字起こしサービス市場全体の導入コストを膨らませ、調達サイクルを遅らせています。

2. 音声認識/NLPの急速な普及による手動作業量の抑制(CAGRへの影響:-1.2%)

* AIシステムは現在、放射線レポートのエラーの82.7%を3.5秒で、1ファイルあたり0.03米ドルで検出しており、従来の手動文字起こし作業量を着実に置き換えています。ベンダーは、関連性を維持するために、ハイブリッドなヒューマン・イン・ザ・ループ型サービスに転換する必要があります。

セグメント分析

1. サービスタイプ別:

* 退院要約が2024年に医療文字起こしサービス市場の32.31%を占め、最大の収益源となりました。これは、厳格な薬剤調整とフォローアップ文書化規則に支えられています。

* 放射線レポートは、AIによるエラー検出が画像レポート作成効率を向上させるため、9.08%のCAGRで最も急速に成長すると予測されています。GPT-4対応の監査により、ターンアラウンドタイムが数秒に短縮され、画像ワークフローへの自動ノート生成の統合が深まっていることを示しています。

* 病歴・身体診察記録や手術記録への継続的な需要は、専門的な医療言語への依存が根強いことを示しています。コンサルテーションレポートは、多専門分野のケアプランを含む遠隔コンサルテーションの増加とともに成長しています。AI生成のアンビエント要約も登場していますが、依然として専門家による検証が必要であり、サービスプロバイダーの関連性を維持しています。

2. テクノロジー別:

* EMR/EHRシステムは、集中型文書化ハブとしての役割を反映し、2024年に収益の44.53%を占めました。HTI-1コンプライアンスの期限は、文字起こしワークフローを新しい相互運用性標準に合わせることをベンダーに義務付けています。

* ACIプラットフォームは8.56%のCAGRで最も急速に成長しており、臨床医の作業負荷を軽減し、遡及的な口述からライブノートキャプチャへの移行を促進しています。

* PACSおよびRISプラットフォームは、放射線経路を合理化し、音声認識の進歩は、日常的な記述のベースライン精度を向上させています。ブロックチェーンベースの暗号化ツールは、「その他」のカテゴリで登場し、高まるサイバーセキュリティの期待に応えています。

3. 調達モード別:

* アウトソーシングは、医療システムが労働集約的なワークフローを有利な賃金構造を持つオフショアハブに委託したため、2024年に医療文字起こしサービス市場規模の59.62%を占めました。ISO準拠の監査と安全なVPN統合により、品質に関する懸念は緩和されています。

* ハイブリッドモデルは9.43%のCAGRで成長しており、オフショア生産と国内の品質保証チームを組み合わせることで、文脈の正確性と規制遵守に関して臨床医を安心させています。この取り決めは、コスト効率を活用しつつ、地政学的およびコンプライアンスのリスクをヘッジするため、予算上限内で事業を行う中規模病院にとって魅力的な提案となっています。

4. エンドユーザー別:

* 病院は、多部門にわたる記録量と継続的な入院ケアサイクルにより、2024年に46.23%のシェアを占めました。退院要約や手術記録への包括的な依存が、高い文字起こし処理量を維持しています。

* 医師グループは、ACIツールの迅速な採用と外来EHRインストールとのシームレスな統合により、8.11%のCAGRで急速に拡大しています。

* 診療所は、プライマリケアの増加と構造化された文書化を必要とする遠隔医療訪問の恩恵を受け、緩やかな成長を維持しています。診断画像センターは、AI検証済みの放射線記述が受け入れられることで恩恵を受けています。

地域分析

1. 北米は、構造化された規制経路とヘルスITアップグレードのための豊富な資金に支えられ、2024年に世界の収益の41.42%を維持しました。HTI-1の期限はEHR移行ロードマップを加速させ、ベンダーにUSCDI v3データ要素を文字起こし出力に直接組み込むことを義務付けています。カナダとメキシコは、国境を越えた遠隔医療と安全な文書交換を優先する近代化助成金を通じて、漸進的な成長に貢献しています。

2. アジア太平洋は、2030年までに7.26%のCAGRで最も急速に成長する地域です。インドと中国における医療システムのデジタル化は、堅牢な英語を話す文字起こし人材と相まって、この地域をサービス輸出国と国内消費国の両方として確立しています。政府のeヘルス計画はクラウドEHRへの投資を促進し、より広範な医療文字起こしサービス市場における持続的な需要を支えています。

3. 欧州は、GDPRと差し迫ったEU AI法の義務の下で安定した進展を記録しており、ベンダーの審査サイクルが長くなっています。ドイツ、英国、フランスがほとんどの量を牽引しており、機密データを国内に保持しつつ、オフショアのコスト優位性を活用するハイブリッド調達を採用しています。中東・アフリカと南米は、民間病院ネットワークがACIと音声テキスト変換ツールを試験的に導入し、従来の口述ワークフローを飛び越えることで、初期の可能性を示しています。

競争環境

市場集中度は中程度であり、既存のテクノロジー企業と専門サービスビューローがAI拡張を中心にポートフォリオを再構築しています。Microsoftに支援されているNuanceは、GPT-4を活用してノート作成を自動化し、世界中で55万人以上の医師ユーザーを支えています。2024年に3MからスピンオフしたSolventumは、82億米ドルの売上を上げ、R&Dを音声対応の健康記録モジュールに再配分しています。RadNetの5,400万米ドルの買収攻勢は、画像処理業務とテクノロジー主導のレポートプラットフォーム間の収束が高まっていることを示しています。

戦略的パートナーシップが支配的であり、クラウドハイパースケーラーはGPU集約型言語モデルを提供し、ニッチなベンダーはドメイン分類の強化と品質保証サービスを提供しています。地理的拡大が依然として重要であり、サービスプロバイダーはリスクを多様化し、稼働時間を向上させるために、アイルランド、フィリピン、コロンビアにサテライト品質保証センターを開設しています。サイバーセキュリティの強化への投資が流れ込み、ランサムウェアの脅威が高まる中で、ブロックチェーンを基盤とした監査証跡が差別化要因として浮上しています。

新規参入企業は、アンビエントAIを活用して、これまで正式な文字起こしが高価だと考えていた小規模な診療所を開拓しています。一方、既存のアウトソーサーは、機械学習支援編集コンソールで従業員を再訓練し、口述後のターンアラウンドタイムを二桁パーセンテージで短縮しています。したがって、競争の激しさは、企業がいかに迅速に人間の専門知識をスケーラブルな自動化と連携させ、精度やコンプライアンスを損なわないかにかかっています。

最近の業界動向

* 2025年3月: Deepgramは、臨床オーディオに特化したAI音声テキスト変換モデル「Nova-3 Medical」を発表し、開発者が安全な音声アプリケーションを構築できるようにしました。

* 2025年2月: IKS Healthは、ViVE 2025でリアルタイムAI臨床文書化スイートを完成させる「Scribble Now」を発表しました。

* 2025年2月: Augnito Omniは、カスタマイズ可能な出力とコスト削減を理由に、AIアンビエントスクライブのNHSおよび民間プロバイダーでの採用が急増していると報告しました。

本レポートは、医師、看護師、その他の医療従事者によって口述された医療記録を文字起こしする医療文字起こしサービス市場に関する詳細な分析を提供しています。このサービスは、医療分野における重要な補助的専門職と位置付けられています。レポートでは、サービスタイプ、テクノロジー、調達方法、エンドユーザー、および地域別に市場を詳細にセグメント化し、包括的な視点から市場を評価しています。

市場規模に関して、医療文字起こしサービス市場は2025年に804.1億米ドルの価値に達すると評価されています。2030年までには年平均成長率(CAGR)5.47%で成長し、1049.6億米ドルに達すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、電子カルテ(EHR)および相互運用性の義務化によるデジタル文書化の加速が挙げられます。また、コスト削減圧力により低コストベンダーへのアウトソーシングが進んでいること、正確な臨床文書化に対する償還インセンティブ、ターンアラウンドタイム(TAT)を短縮するアンビエント臨床インテリジェンス(ACI)プラットフォームの導入拡大、遠隔医療の普及による複数州にわたる文書化需要の創出、そして専門分野に特化したテンプレートライブラリによる精度とコンプライアンスの向上などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、HIPAAやGDPRなどのデータプライバシーおよびサイバーセキュリティに関する法的責任、音声認識技術や自然言語処理(NLP)の急速な普及による手動文字起こし量の減少、認定医療言語専門家の減少、そしてポイントオブケアモバイルアプリの登場による臨床医への作業負荷の移行などが含まれます。

サービスタイプ別では、退院サマリーが2024年の収益の32.31%を占め、ケア移行におけるその重要性から最も大きな収益源となっています。テクノロジーの面では、ACIプラットフォームが文書化時間を約50%削減し、臨床医の燃え尽き症候群を軽減するため、急速に採用が進んでいます。調達方法では、完全なアウトソーシングに加え、オフショアでの実行と現地での品質監視を組み合わせたハイブリッドモデルが年平均成長率9.43%で拡大しており、注目を集めています。地域別に見ると、アジア太平洋地域がヘルスケアのデジタル化と費用対効果の高い労働力に支えられ、年平均成長率7.26%で最も急速に成長すると予測されています。

競争環境については、市場集中度と市場シェア分析が行われています。レポートでは、Nuance Communications、Solventum、iMedXなど多数の主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

最後に、本レポートは市場の機会と将来の展望についても分析しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EHRと相互運用性の義務化によるデジタル文書化の加速

- 4.2.2 コスト削減圧力による低コストベンダーへのアウトソーシング

- 4.2.3 正確な臨床文書化に対する償還インセンティブ

- 4.2.4 アンビエント臨床インテリジェンス(ACI)プラットフォームによるTATの短縮

- 4.2.5 遠隔医療の拡大による複数州での文書化需要の創出

- 4.2.6 専門分野別テンプレートライブラリによる精度とコンプライアンスの向上

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの責任(HIPAA、GDPR)

- 4.3.2 音声認識/NLPの急速な普及による手動作業量の抑制

- 4.3.3 認定医療言語スペシャリストの減少

- 4.3.4 ポイントオブケアモバイルアプリによる臨床医へのワークロードの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 サービスタイプ別

- 5.1.1 病歴・身体診察報告書

- 5.1.2 退院サマリー

- 5.1.3 手術記録/報告書

- 5.1.4 コンサルテーションレポート

- 5.1.5 放射線レポート

- 5.1.6 その他

-

5.2 テクノロジー別

- 5.2.1 EMR / EHR

- 5.2.2 医用画像管理システム (PACS)

- 5.2.3 放射線情報システム (RIS)

- 5.2.4 音声認識技術

- 5.2.5 アンビエント臨床インテリジェンスプラットフォーム

- 5.2.6 その他

-

5.3 調達方法別

- 5.3.1 アウトソーシング

- 5.3.2 ハイブリッド(オンショア+オフショア)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 医師グループ

- 5.4.4 診断・画像センター

- 5.4.5 大学医療センター

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Nuance Communications

- 6.3.2 Solventum

- 6.3.3 iMedX

- 6.3.4 nThrive

- 6.3.5 Athreon

- 6.3.6 IKS Health

- 6.3.7 Acusis

- 6.3.8 Dolbey Systems

- 6.3.9 Saince

- 6.3.10 SpectraMedi

- 6.3.11 EHR Transcriptions

- 6.3.12 Transcend Services

- 6.3.13 World Wide Dictation

- 6.3.14 Medi-Script

- 6.3.15 Med-scribe

- 6.3.16 Epic Systems Corporation

- 6.3.17 Global Healthcare Resource

- 6.3.18 BayScribe

- 6.3.19 Voicebrook

- 6.3.20 Celerity Solutions

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療文字起こしサービスとは、医療現場で発生する様々な音声データをテキストデータに変換するサービス全般を指します。具体的には、医師の診察記録、手術記録、カンファレンス、医療講演、研究インタビューなどの音声を、専門知識を持つ人間またはAI技術を用いて文字に起こし、記録として残すことを目的としています。このサービスは、医療従事者の業務負担を軽減し、記録の正確性を向上させ、情報共有を効率化することで、医療の質と安全性の向上に貢献しています。

このサービスにはいくつかの種類があります。一つ目は「手動文字起こし」です。これは、医療分野の専門知識を持つ文字起こし担当者が、音声データを一つ一つ丁寧に聞き取り、手作業でテキスト化する方式です。専門用語や複雑な医療表現、文脈を正確に理解し、高い精度で文字起こしを行うことができる点が最大の特長です。しかし、時間とコストがかかるという側面もあります。二つ目は「AI音声認識文字起こし」です。これは、人工知能(AI)の音声認識技術を用いて、音声を自動的にテキストに変換する方式です。高速かつ低コストで処理できる点がメリットですが、医療特有の専門用語や発話者の癖、雑音、複数話者の会話などによっては、まだ精度に課題が残る場合があります。三つ目は、これら二つの良い点を組み合わせた「ハイブリッド型文字起こし」です。まずAIが音声を自動でテキスト化し、その後、専門の人間がそのテキストを校正・修正することで、精度と効率の両立を図ります。現在の医療文字起こしサービスでは、このハイブリッド型が主流となりつつあります。さらに、会議や診察中にリアルタイムで音声をテキスト化する「リアルタイム文字起こし」も登場しており、情報共有の即時性を高める用途で活用が期待されています。

医療文字起こしサービスは、多岐にわたる用途で活用されています。最も一般的なのは「診察記録・カルテ作成」です。医師が口述した診察内容や所見を文字起こしすることで、電子カルテへの入力作業を効率化し、医師が患者と向き合う時間を増やすことができます。また、「手術記録」の作成にも不可欠です。手術中の医師の指示や発見事項を正確に記録することは、医療安全の確保や法的証拠として極めて重要です。「カンファレンスや症例検討会」では、議論の内容を詳細に記録し、情報共有や教育、今後の治療方針の決定に役立てられます。「医療講演やセミナー」の文字起こしは、資料作成やアーカイブ化、内容の再確認に利用されます。その他にも、医療研究におけるインタビュー記録や、医療訴訟・監査のための正確な記録、遠隔医療におけるオンライン診察の記録など、その活用範囲は広がり続けています。

このサービスを支える関連技術も進化を続けています。中心となるのは「音声認識技術」です。ディープラーニングをはじめとするAI技術の発展により、音声認識の精度は飛躍的に向上しました。特に医療分野では、専門用語辞書や医療特有の発話パターンを学習させたモデルが開発され、実用性が高まっています。次に重要なのが「自然言語処理(NLP)」です。文字起こしされたテキストデータを解析し、その意味を理解したり、要約したり、構造化したりする技術です。これにより、電子カルテへの自動入力や、診断支援、情報検索の効率化などが可能になります。また、サービス提供の基盤となる「クラウドコンピューティング」も不可欠です。大量の音声データやテキストデータを安全かつ効率的に保管・処理・共有するために利用されます。そして、最も重要なのが「セキュリティ技術」です。医療情報は極めて機密性が高く、個人情報保護が最優先されるため、データの暗号化、アクセス制御、監査ログ、匿名化といった厳格なセキュリティ対策がサービスには求められます。さらに、医療従事者がストレスなくサービスを利用できるよう、「UI/UXデザイン」の最適化も重要な要素です。

医療文字起こしサービスの市場背景には、いくつかの要因が挙げられます。まず、日本の「高齢化社会」の進展に伴う医療需要の増加と、それに伴う医療現場の業務負担増大です。限られたリソースの中で効率的な医療提供が求められる中、文字起こしサービスは業務効率化の有効な手段として注目されています。次に、「医師の働き方改革」です。長時間労働の是正が喫緊の課題となる中で、医師の事務作業負担を軽減し、タスクシフト・シェアを推進する上で、文字起こしサービスは重要な役割を担います。また、「電子カルテの普及」も市場拡大の要因です。電子カルテへの入力作業を効率化する手段として、音声入力や文字起こしサービスとの連携ニーズが高まっています。そして、前述の通り「AI技術の進化」が、音声認識の精度向上とコスト削減を実現し、サービスの普及を後押ししています。一方で、医療情報の「セキュリティへの意識向上」も市場を形成する重要な要素であり、サービス提供者には厳格な情報管理体制が求められます。課題としては、導入コスト、既存システムとの連携、医療従事者のITリテラシー、そして法規制への対応などが挙げられます。

今後の展望としては、AI技術のさらなる進化がサービスの可能性を大きく広げるでしょう。音声認識の精度はほぼ完璧に近づき、専門用語、方言、複数話者の会話、雑音の多い環境下でも高精度な文字起こしが可能になると予測されます。これにより、リアルタイム文字起こしの実用化がさらに進み、診察や会議の場で即座にテキスト化された情報が共有されるようになるでしょう。また、自然言語処理(NLP)との連携がより一層強化され、文字起こしされたテキストから自動で要約を作成したり、重要な情報を抽出したり、さらには診断支援や処方提案といった高度な情報処理が可能になることが期待されます。これにより、電子カルテへの自動入力がよりスムーズになり、構造化されたデータ生成が進むことで、医療データの活用範囲が拡大します。多言語対応も進み、外国人患者への対応や国際的な医療連携におけるコミュニケーション障壁の低減に貢献するでしょう。ウェアラブルデバイスとの連携も進み、診察室だけでなく、往診や手術室など、様々な医療現場での利用が拡大する可能性があります。これらの進化は、医療従事者の事務作業負担を大幅に軽減し、患者と向き合う時間を増やすことで、医療の質の向上と医療安全の確保に大きく貢献します。最終的には、蓄積された膨大な医療テキストデータを分析することで、疾患の早期発見、治療法の改善、新薬開発など、新たな医療価値の創出にも繋がる可能性を秘めていますが、その際にはプライバシー保護と倫理的配慮が不可欠となります。医療文字起こしサービスは、未来の医療を支える重要なインフラの一つとして、その役割を拡大していくことでしょう。