医療用真空システム市場:市場規模、シェア、成長動向、および予測 (2025年~2030年)

医療用真空システム市場レポートは、製品タイプ(スタンドアロン型真空システム、集中型真空システムなど)、用途(創傷ケア/NPWT、麻酔科など)、エンドユーザー(病院、クリニック・外来センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

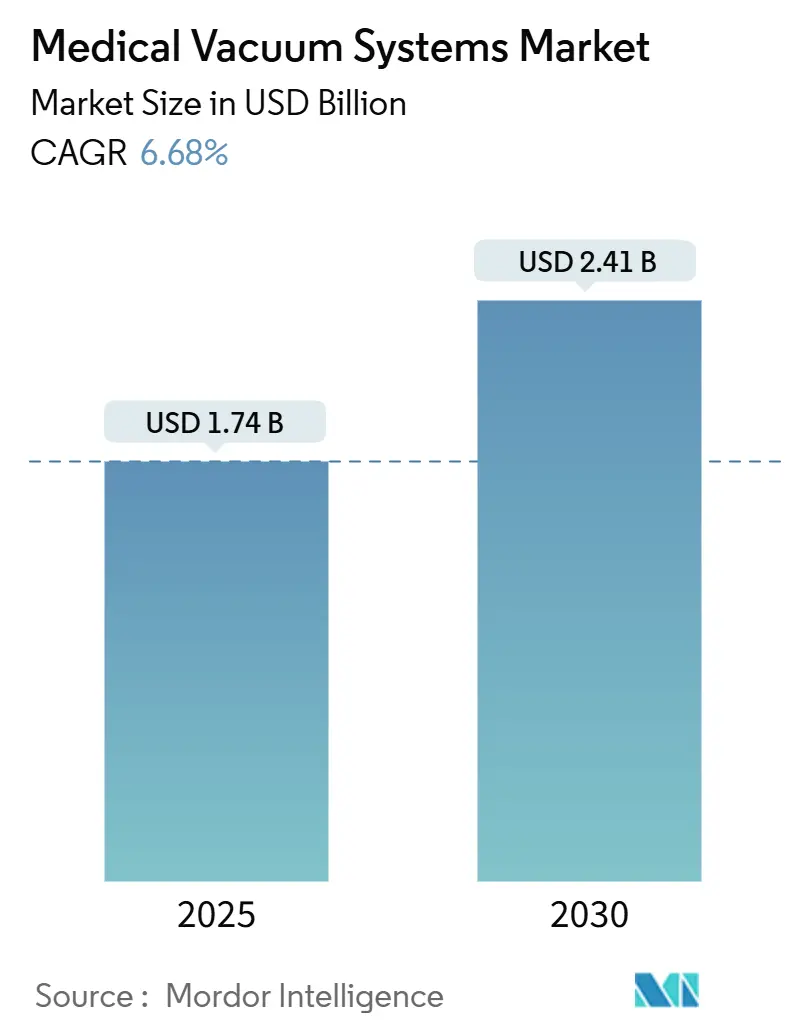

医療用真空システム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。2025年には17.4億米ドルと推定され、2030年には24.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.68%と予測されています。この成長は、外科手術件数の増加、慢性創傷の有病率の拡大、および病院におけるオイルフリーでエネルギー効率の高いポンプへの移行によって支えられています。医療提供者は、水封式や潤滑式ユニットを、より深い真空レベル、長い耐用年数、30%低いエネルギー消費を実現するドライでNFPA準拠のプラットフォームに置き換えています。外来クリニックや在宅創傷ケアプログラムもポータブルデバイスの需要を促進しており、病院の脱炭素化目標は集中型プラントのアップグレードを加速させています。主要メーカー間の買収活動の活発化は、ノウハウを統合し、アフターマーケットネットワークを拡大し、技術的リーダーシップを維持しています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると見込まれています。

主要なレポートのポイント

* 製品タイプ別: スタンドアロンシステムが2024年に41.67%の市場シェアを占め、ポータブルおよびコンパクトシステムは2030年までに9.23%のCAGRで拡大すると予測されています。

* 用途別: 創傷ケアおよび陰圧創傷治療(NPWT)が2024年に32.14%の市場規模を占め、歯科用途は2030年までに8.53%のCAGRで成長しています。

* エンドユーザー別: 病院が2024年に54.32%の市場規模を保持し、在宅医療環境が2030年までに9.19%のCAGRで最も速い成長を記録しています。

* 地域別: 北米が2024年に37.74%の収益を占め、アジア太平洋地域は2030年までに8.06%のCAGRで最も速い成長を記録すると予測されています。

市場のトレンドと洞察(促進要因)

* 慢性疾患および感染症の発生率の増加(CAGRへの影響:+1.8%): 先進国では人口の最大2%が慢性創傷に罹患しており、治療費の高騰が陰圧創傷治療(NPWT)プラットフォームへの移行を促しています。COVID-19は呼吸器管理における信頼性の高い吸引の必要性を高め、抗生物質耐性は集中治療室のろ過基準を引き上げました。価値に基づくケアのインセンティブは、再入院率の低下を促し、ポータブルおよび集中型NPWTソリューションへの需要を継続的に押し上げています。

* 外科手術件数の増加と吸引装置の採用(CAGRへの影響:+1.5%): 高齢化と低侵襲手術へのアクセス拡大により、世界的な手術件数が増加し、手術室はよりスマートな体液管理システムを統合するようになっています。真空技術は基本的な吸引を超え、脂肪吸引、気管内洗浄、マイクロサージェリーの体液除去にも利用されています。アジア太平洋地域の新興市場では、新しい手術室がモジュール式の真空ブームを好んでおり、迅速な設置とサービス開始を支援しています。

* オイルフリーでNFPA準拠のドライ真空ポンプへの移行(CAGRへの影響:+1.2%): 規制当局は汚染と信頼性に関する規則を厳格化しており、病院はドライ技術への移行を余儀なくされています。オイルフリーポンプは液封式システムと比較してエネルギー消費を30%削減し、水の使用をなくし、耐用年数を7年から最長20年まで延長します。可変速ドライブはさらに50%の電力削減を実現し、病院の脱炭素化目標を直接支援しています。歯科医院もアマルガム分離器の義務化に直面し、NFPA 99基準を満たす非接触型クローおよび分子ドラッグ設計を早期に採用しています。

* モジュール式建設が統合型真空ブームの需要を促進(CAGRへの影響:+0.9%): 急速に成長している地域の病院は、早期開業と予算の予測可能性を確保するため、オフサイト製造を採用しています。事前にテストされたモジュールとして提供される真空ブームは、試運転期間を短縮し、空間効率を向上させ、将来の拡張を簡素化します。これにより、特にアジア太平洋地域の官民連携プロジェクトの速度に合致し、リソースが限られた市場に標準化された再現可能なソリューションを提供しています。

* 病院の脱炭素化目標がエネルギー効率の高いシステムを支持(CAGRへの影響:+0.8%): 北米およびEUの病院は、エネルギー効率の高いシステムを優先することで、脱炭素化目標を達成しようとしています。これはアジア太平洋地域にも拡大しています。

* 新興市場における外来創傷クリニックの拡大(CAGRへの影響:+0.6%): アジア太平洋、中東・アフリカ、ラテンアメリカ地域では、外来創傷クリニックの拡大がポータブルデバイスの需要を促進しています。

市場のトレンドと洞察(抑制要因)

* 高額な初期費用と維持費用(CAGRへの影響:-1.1%): 中規模の集中型プラントの設置費用は10万米ドルを超えることが多く、年間サービス契約は初期費用の20%に達することもあります。新興国の予算が限られた病院は、これらの費用をベッドや検査機器と比較検討する必要があります。しかし、ポータブルNPWTは複雑な創傷患者一人あたり24,808米ドルの費用を節約できるという研究もあり、マネージド機器サービス契約がこの障壁を徐々に解消しています。

* 厳格な設置コードへの準拠(CAGRへの影響:-0.8%): NFPA 99は厳格なテスト、冗長性、文書化を義務付けており、これにより工期が長くなり、多くの施設が認定業者を雇うことになります。メーカーは現在、ターンキーで事前認証済みのスキッドを提供し、承認サイクルを短縮し、管理負担を軽減しています。

医療用真空システム市場に関する本レポートは、医療および研究環境において不要な液体やガスの吸引に用いられるシステムに焦点を当てています。これらのシステムは、医療従事者が有害物質に接触するのを防ぐための管理された枠組みを提供し、創傷ドレナージ、補助的な創傷閉鎖、肺および胸部ドレナージなどに利用されます。本調査では、市場を製品タイプ、用途、エンドユーザー、地域別に詳細に分析しています。

市場規模は、2025年には17.4億米ドルと評価されており、2030年までに24.1億米ドルに達すると予測されています。特にアジア太平洋地域は、大規模な病院建設や医療機器製造の拡大を背景に、2030年まで年間平均成長率(CAGR)8.06%と最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患および感染症の発生率の増加、外科手術件数の増加と吸引装置の採用拡大が挙げられます。また、エネルギー消費を30%削減し、水を使用せず、最大20年の耐用年数を持ち、NFPA 99の汚染基準に適合するオイルフリーのドライ真空ポンプへの移行が進んでいることも重要な推進力です。さらに、モジュール式建設による統合型真空ブームの需要増加、病院の脱炭素化目標達成に向けたエネルギー効率の高いシステムの採用、新興市場における外来創傷クリニックの拡大も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。これには、高額な初期費用と維持費用、厳格な設置コードへの準拠の必要性、ヘリウム供給の不安定性によるポンプ製造コストの上昇、IoT対応集中型プラントにおけるサイバーセキュリティリスクなどが含まれます。

用途別では、創傷ケアおよび陰圧創傷治療(NPWT)が2024年に市場シェアの32.14%を占め、その治癒効果と償還制度の支援により市場を牽引しています。病院が予算制約に対応するため、機器、メンテナンス、トレーニングを包括するマネージド機器サービス契約を利用し、多額の初期投資なしでシステムをアップグレードする傾向も見られます。

本レポートでは、製品タイプとしてスタンドアロン真空システム、集中型真空システム、ポータブル/コンパクト真空システム、アクセサリー・消耗品を、用途として創傷ケア/NPWT、麻酔科、婦人科・産科、歯科、呼吸器・気道管理、外科吸引・手術室液管理、診断・研究、製薬・バイオテクノロジー製造を、エンドユーザーとして病院、クリニック・外来センター、検査・診断センター、製薬・バイオテクノロジー企業、在宅医療、救急サービスを詳細に分析しています。地理的分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国が対象です。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Atlas Copco AB、Busch Vacuum Solutions、Ingersoll Rand、Drägerwerk AG & Co. KGaA、Medela AG、ConvaTec Group plc、3M (Acelity)、Smith & Nephew plcなど)が提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の発生率の増加

- 4.2.2 手術件数の増加と吸引装置の導入

- 4.2.3 オイルフリー、NFPA準拠のドライ真空ポンプへの移行

- 4.2.4 モジュール式または建設による統合型真空ブームの需要促進

- 4.2.5 病院の脱炭素化目標がエネルギー効率の高いシステムを支持

- 4.2.6 新興市場における外来創傷クリニックの拡大

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用と維持費用

- 4.3.2 厳格な設置規定の遵守

- 4.3.3 ヘリウム供給の不安定性がポンプ製造コストを押し上げ

- 4.3.4 IoT対応集中プラントにおけるサイバーセキュリティリスク

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品タイプ別

- 5.1.1 スタンドアロン吸引システム

- 5.1.2 集中吸引システム

- 5.1.3 ポータブル/コンパクト吸引システム

- 5.1.4 アクセサリー&消耗品

-

5.2 用途別

- 5.2.1 創傷ケア / NPWT

- 5.2.2 麻酔科

- 5.2.3 婦人科&産科

- 5.2.4 歯科

- 5.2.5 呼吸器・気道管理

- 5.2.6 外科的吸引&手術室体液管理

- 5.2.7 診断&研究

- 5.2.8 医薬品・バイオテクノロジー製造

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック&外来センター

- 5.3.3 検査室&診断センター

- 5.3.4 製薬&バイオテクノロジー企業

- 5.3.5 在宅医療

- 5.3.6 救急車&緊急サービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アトラスコプコAB (BeaconMedaes)

- 6.3.2 ブッシュバキュームソリューションズ

- 6.3.3 インガソール・ランド (ガードナーデンバー)

- 6.3.4 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.5 エアテクニクス

- 6.3.6 アライドヘルスケアプロダクツ

- 6.3.7 メデラAG

- 6.3.8 コンバテックグループplc

- 6.3.9 インテグラバイオサイエンスAG

- 6.3.10 レールダルメディカル

- 6.3.11 荏原製作所

- 6.3.12 オリンパス株式会社

- 6.3.13 オハイオメディカルコーポレーション

- 6.3.14 アミココーポレーション

- 6.3.15 プレシジョンメディカルInc.

- 6.3.16 ゾールメディカルコーポレーション

- 6.3.17 3M (アセリティ)

- 6.3.18 スミス・アンド・ネフューplc

- 6.3.19 カーディナルヘルスInc.

- 6.3.20 ライボルトGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用真空システムは、医療現場において患者様の治療や診断、ケアを安全かつ効率的に行う上で不可欠な基盤設備の一つでございます。これは、手術中の体液や血液の吸引、呼吸器管理における気道分泌物の除去、ドレナージ、さらには陰圧閉鎖療法など、多岐にわたる医療行為で必要とされる負圧環境を供給するためのシステムを指します。具体的には、真空ポンプ、吸引ボトル、バクテリアフィルター、配管、そしてこれらを制御・監視する装置群によって構成されており、その最大の目的は、患者様の安全確保と医療従事者の作業効率向上、そして感染リスクの最小化にあります。特に、吸引される物質が体液や血液であることから、システム全体にわたる高い清浄度と信頼性、そして厳格な感染管理が求められる点が、一般的な産業用真空システムとは大きく異なる特徴でございます。

医療用真空システムには、その設置形態や用途に応じていくつかの種類がございます。最も一般的なのは、病院全体に真空配管が張り巡らされ、複数の手術室や病室、処置室で共有される「中央集中型真空システム」です。これは大規模な医療施設に適しており、安定した吸引力を広範囲に供給できる利点がございます。一方、特定の場所や一時的な使用、あるいは在宅医療向けには、小型で持ち運びが可能な「移動型またはポータブル真空吸引器」が用いられます。これらは救急外来や病棟での緊急時、あるいは患者様の自宅でのケアにおいて柔軟な対応を可能にします。また、手術室専用に設計された高流量・高吸引力を持つシステムや、歯科治療における唾液や切削粉の吸引に特化したシステム、さらには病院内の検査室や研究室で使用される実験室用真空システムなど、専門的な用途に特化したものも存在し、それぞれの医療行為に最適な機能と性能が追求されております。

これらのシステムは、医療現場の様々な場面で活用されております。最も主要な用途は、手術中の体液や血液の吸引であり、これにより術野の確保と感染防止が図られます。また、人工呼吸器を使用する患者様の気道分泌物の吸引や、術後の体液排出を促すドレナージ、胸腔ドレナージなど、呼吸器管理や術後管理においても重要な役割を担います。近年では、創傷治癒を促進する陰圧閉鎖療法(NPWT)にも真空技術が応用されており、難治性創傷の治療に貢献しております。その他、分娩時の吸引分娩、消化器内視鏡検査時の体液吸引、歯科治療における唾液や切削粉の吸引、さらには検査室での検体処理やフィルターろ過など、その用途は非常に広範にわたります。これらの用途において、患者様の快適性と安全性を確保しつつ、医療従事者の負担を軽減することが求められております。

医療用真空システムの性能と安全性を支える関連技術も多岐にわたります。まず、負圧を発生させる「真空ポンプ技術」は、システムの心臓部であり、ドライポンプやオイル潤滑ポンプ、水封式ポンプなどがあり、静音性、省エネルギー性、メンテナンス性が常に改善されております。吸引された汚染物質がシステム内部や外部環境に拡散するのを防ぐためには、「フィルター技術」が不可欠であり、バクテリアフィルターやHEPAフィルターなどが使用され、交差感染防止と機器保護に貢献しております。また、病院全体に張り巡らされる「配管・接続技術」は、医療ガス配管基準に準拠した材質と施工が求められ、漏れのない確実な接続が安全性の根幹をなします。さらに、システムの安定稼働を保証するためには、圧力センサー、流量計、アラーム機能、自動切り替え機能などを備えた「制御・監視システム」が重要であり、異常発生時の迅速な対応を可能にします。吸引ボトルやライナー、ディスポーザブル部品の使用といった「感染管理技術」も、患者様と医療従事者の安全を守る上で欠かせない要素でございます。

医療用真空システムの市場は、高齢化社会の進展、手術件数の増加、慢性疾患患者の増加といった要因により、安定的に拡大を続けております。国内外の医療機器メーカーやポンプメーカーが主要なプレイヤーとして市場を牽引しており、技術革新と製品開発に注力しております。この分野は、医療機器としての薬機法(PMDA)規制やISO基準(ISO 7396-1など)、JIS規格といった厳格な法規制と品質基準に準拠する必要があり、安全性、信頼性、性能に関する高い要件が課せられております。一方で、導入コストや維持管理コスト、ポンプの消費電力や騒音といった省エネルギー・環境負荷への対応、吸引物の適切な処理と交差感染防止、定期的なメンテナンスの必要性、そして停電時のバックアップシステムといった災害対策など、様々な課題も存在しております。これらの課題に対し、メーカー各社は技術的な解決策を模索し続けております。

将来に向けて、医療用真空システムはさらなる進化を遂げることが期待されております。高効率化と省エネルギー化は引き続き重要なテーマであり、インバーター制御ポンプやより高性能なドライポンプの普及が進むでしょう。患者様や医療従事者の快適性向上のため、静音化技術も一層発展すると考えられます。また、在宅医療の需要増加に伴い、ポータブル機器の小型化・軽量化、そしてバッテリー駆動時間の延長が求められます。IoTやAI技術の導入により、システムの遠隔監視、故障予知、自動診断機能などが強化され、よりスマートで効率的な運用が可能になるでしょう。感染管理の面では、ディスポーザブル部品の進化や、より高度なフィルター技術、そして吸引物の自動処理システムの開発が進むことで、交差感染リスクのさらなる低減が図られます。将来的には、他の医療ガスシステムとの連携や中央監視システムへの統合が進み、病院全体のインフラとしてより高度な統合システムが構築される可能性もございます。これらの技術革新は、医療の質の向上と効率化に大きく貢献していくものと期待されております。