服薬遵守市場 規模・シェア分析 - 成長動向および予測 (2025年~2030年)

服薬遵守市場レポートは、タイプ(ハードウェア中心型、ソフトウェア中心型)、薬剤クラス(心血管系、中枢神経系、糖尿病、腫瘍、呼吸器系、消化器系、筋骨格系など)、エンドユーザー(病院および医療システム、小売薬局および通信販売薬局など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

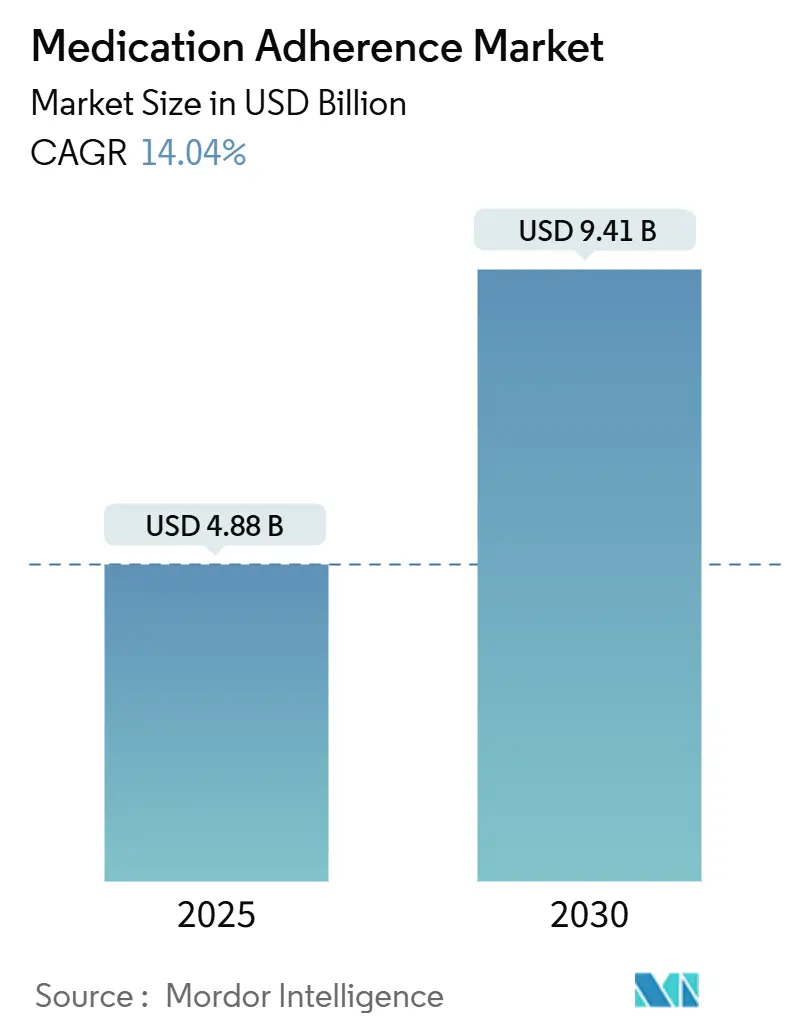

服薬アドヒアランス市場は、2019年から2030年を調査期間とし、2025年には48.8億米ドルと推定され、2030年には94.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は14.04%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。主要企業には、AdhereTech、McKesson Corporation、Omnicell, Inc.、Medminder Systems, Inc.、Cardinal Healthなどが挙げられます。

この市場の成長は、慢性疾患の有病率の上昇、デジタル治療薬に関する規制の急速な進展、および欧州における年間1,250億米ドルに上る服薬不遵守のコスト削減への圧力によって推進されています。スマートフォン普及とAI分析により、支払者と医療提供者がリスクを共有し、服薬遵守の結果に償還を結びつけることが可能になったため、ソフトウェア中心のプラットフォームが採用を主導しています。同時に、スマート吸入器などのハードウェアソリューションは、客観的な検証ツールとして勢いを増し、価値ベースのケア契約を強化しています。病院が依然として主要な顧客ですが、分散型臨床試験や遠隔患者モニタリングの進展により、在宅医療が勢いを増しています。

主要なレポートのポイント

* タイプ別では、2024年にソフトウェア中心型が服薬アドヒアランス市場シェアの66.43%を占め、ハードウェアソリューションは2030年までに15.63%のCAGRで成長すると予測されています。

* 薬剤クラス別では、2024年に心血管系薬剤が28.96%の収益シェアでリードし、腫瘍治療薬は2030年までに15.96%のCAGRで拡大すると予測されています。

* エンドユーザー別では、2024年に病院および医療システムが服薬アドヒアランス市場規模の68.34%を占め、在宅医療環境は2030年までに14.81%のCAGRで進展しています。

* 地域別では、2024年に北米が服薬アドヒアランス市場の38.45%を占め、アジア太平洋地域は2025年から2030年の間に15.32%のCAGRで成長すると予測されています。

服薬アドヒアランス市場のトレンドと洞察(推進要因)

* 慢性疾患の負担と高齢化: 人口の高齢化と多疾患併存の増加に伴い、世界的に服薬遵守のギャップが拡大しています。患者の半数が処方された治療計画に従っておらず、複数の疾患を抱える高齢者ではその割合が60%に達します。遵守率が1%改善するごとに、医療システムは年間20億~70億米ドルを節約できる可能性があります。

* 服薬遵守の結果に報酬を結びつける価値ベースのケアインセンティブ: 米国のメディケア・アドバンテージのスターレーティング制度は、服薬遵守の指標を償還に直接組み込んでおり、医療提供者に品質スコアを向上させるモニタリング技術の導入を促しています。

* mHealthとスマートフォンの急速な普及: 主要市場ではスマートフォンの普及率が80%を超え、アプリベースのリマインダーや教育が容易に利用できるようになっています。AIを活用したパーソナライゼーションはエンゲージメントを高めますが、高齢者は持続的な利用のために使いやすさと家族のサポートが不可欠であると指摘しています。

* リスク共有契約を可能にするAI駆動型予測アドヒアランス分析: 機械学習モデルは、乳がん生存者の日々の服薬遵守を87.25%の精度で予測し、製薬会社が支払者との契約で成果目標を保証することを可能にしています。

服薬アドヒアランス市場のトレンドと洞察(阻害要因)

* 患者データプライバシーとサイバーセキュリティの懸念: 欧州におけるGDPRの施行は、欧州で事業を展開するベンダーにとってコンプライアンスの複雑さを高め、暗号化、同意管理、監査証跡へのより大きな投資を促しています。

* 医療提供者および支払者にとってのコネクテッドハードウェアの高額な初期費用: スマート吸入器、電子ピルボックス、ウェアラブルは、特に低所得地域において予算を圧迫する資本コストを伴います。平均12%のデバイス故障率が交換およびサポート費用を発生させています。

* AIアドヒアランスプラットフォームにおけるアルゴリズムバイアスが規制当局の監視を引き付ける: 主に北米とEUで、世界的に拡大しており、プラットフォームの信頼性と採用に課題をもたらしています。

本レポートは、世界の服薬アドヒアランス市場の現状と将来展望を詳細に分析しています。この市場は、患者が処方された用量、タイミング、期間の指示に従うのを支援する専用ソフトウェアプラットフォーム、コネクテッドセンサー、スマートパッケージング、および関連サービスから生じる年間総収益を対象としています。Mordor Intelligenceによると、市場規模は2025年に48.8億米ドルと推定され、2025年から2030年の予測期間中に年平均成長率(CAGR)15%で成長すると予測されています。

市場定義と調査範囲

服薬アドヒアランス市場は、患者の服薬遵守を支援する目的で構築されたソフトウェア、ハードウェア、および関連サービスから生み出される収益を指します。患者の行動を監視しない従来の薬局自動化ハードウェアは対象外です。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の臨床医、病院薬局管理者、支払者、デジタルヘルス企業の創業者へのインタビューを通じて、市場の導入状況や価格設定を検証しました。二次調査では、世界保健機関(WHO)、米国メディケア・メディケイドサービスセンター(CMS)、ユーロスタットなどの公的機関データ、学術論文、企業の財務報告書、特許情報などを広範に分析し、地域ごとの処方量、スマートフォンの普及率、慢性疾患の発生率、償還ガイドラインなどをマッピングしました。市場規模の算出と予測には、国別の処方数と慢性疾患コホートに基づくトップダウンアプローチと、サプライヤーデータに基づくボトムアップのクロスチェックを併用し、2030年までの成長経路を評価しています。データは年間で更新され、重要な市場イベント発生時には適宜改訂されます。

市場の推進要因と阻害要因

* 推進要因: 慢性疾患の増加と高齢化、アドヒアランス結果に連動する価値ベースケアのインセンティブ、mHealthとスマートフォンの普及、AI駆動型予測分析の進化、分散型臨床試験における遠隔検証の需要、雇用主主導のPBMプログラムなどが市場を牽引しています。

* 阻害要因: 患者データプライバシーとサイバーセキュリティの懸念、コネクテッドハードウェアの高額な初期費用、AIプラットフォームにおけるアルゴリズムバイアスへの規制当局の監視、糖尿病やメンタルヘルス以外のデジタル治療薬に対する償還経路の限定などが市場の成長を妨げる可能性があります。

市場規模と成長予測

世界の服薬アドヒアランス市場は、2025年から2030年の予測期間中に15%のCAGRで成長し、2025年には48.8億米ドルの市場規模に達すると見込まれています。

セグメンテーションと地域別分析

市場は、タイプ(ハードウェア中心、ソフトウェア中心)、薬剤クラス(心血管、中枢神経系、糖尿病、腫瘍、呼吸器、消化器、筋骨格など)、エンドユーザー(病院、薬局、在宅医療など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類されます。2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長すると推定されています。

主要企業と市場機会

市場の主要企業には、Omnicell, Inc.、McKesson Corporation、Koninklijke Philips N.V.、Johnson & Johnson (Janssen)、AdhereTech、Medminder Systemsなどが含まれます。本レポートでは、市場のホワイトスペースや満たされていないニーズの評価を通じて、将来の成長機会についても分析しています。

レポートで回答される主な質問

本レポートでは、世界の服薬アドヒアランス市場の現在の規模(2025年に48.8億米ドル)、主要プレーヤー、最も急速に成長している地域(アジア太平洋)、最大のシェアを持つ地域(北米)、および調査対象期間(2019-2030年)について明確な回答を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担と高齢化

- 4.2.2 アドヒアランス結果に償還を結びつける価値ベースケアのインセンティブ

- 4.2.3 mHealthとスマートフォンの急速な消費者採用

- 4.2.4 リスク共有契約を可能にするAI駆動型予測アドヒアランス分析

- 4.2.5 分散型臨床試験における遠隔アドヒアランス検証の需要

- 4.2.6 「アドヒアランス保証」を組み込んだ雇用主主導のPBMプログラム

-

4.3 市場の阻害要因

- 4.3.1 患者データプライバシーとサイバーセキュリティの懸念

- 4.3.2 プロバイダーと支払者にとっての接続型ハードウェアの高額な初期費用

- 4.3.3 規制当局の監視を引き付けるAIアドヒアランスプラットフォームにおけるアルゴリズムバイアス

- 4.3.4 糖尿病および精神衛生以外のデジタル治療薬に対する限られた償還経路

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 ハードウェア中心

- 5.1.2 ソフトウェア中心

-

5.2 薬剤クラス別

- 5.2.1 循環器

- 5.2.2 中枢神経系

- 5.2.3 糖尿病

- 5.2.4 腫瘍学

- 5.2.5 呼吸器

- 5.2.6 消化器

- 5.2.7 筋骨格

- 5.2.8 その他の薬剤クラス

-

5.3 エンドユーザー別

- 5.3.1 病院および医療システム

- 5.3.2 小売および通信販売薬局

- 5.3.3 在宅医療環境

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 オムニセル社

- 6.3.2 カーディナルヘルス

- 6.3.3 マッケソン・コーポレーション

- 6.3.4 フィリップス社

- 6.3.5 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.6 アデアテック

- 6.3.7 メドマインダー・システムズ

- 6.3.8 プロテウス・デジタルヘルス

- 6.3.9 CVSヘルス(ケアマーク)

- 6.3.10 ウォルグリーンズ・ブーツ・アライアンス

- 6.3.11 アデアヘルス

- 6.3.12 ペア・セラピューティクス

- 6.3.13 バリドース

- 6.3.14 アストラゼネカ(プロペラ/レスピロ)

- 6.3.15 バクスター・インターナショナル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

服薬遵守(ふくやくじゅんしゅ)とは、医師や薬剤師の指示通りに薬を服用することを指します。具体的には、定められた用量、用法、服用回数、服用期間を正確に守り、薬を適切に使用することです。かつては「服薬コンプライアンス」という言葉が使われることもありましたが、これは医療従事者からの指示に患者が従うという一方的なニュアンスが強いため、近年では患者と医療従事者が治療目標を共有し、協力して治療を進める「服薬アドヒアランス」という言葉がより適切であるとされています。服薬遵守は、治療効果を最大限に引き出し、病状の悪化や合併症の発生を防ぎ、患者さんの健康と生活の質を維持・向上させる上で極めて重要な要素です。自己判断による中断や変更は、治療の失敗や予期せぬ副作用のリスクを高める可能性があります。

服薬遵守の状況は、患者さんの様々な要因によって左右されます。大きく分けて、意図的な不遵守と非意図的な不遵守に分類できます。意図的な不遵守は、患者さんが自身の判断で薬の服用を中止したり減量したりする場合を指し、副作用への懸念、薬の必要性への疑問、経済的負担、多剤併用への煩わしさなどが背景にあります。一方、非意図的な不遵守は、服用する意思はあるものの、うっかり忘れてしまったり、服用方法を誤解していたりする場合です。高齢者の認知機能低下、複雑な服薬スケジュール、多剤併用による混乱などが主な原因です。また、疾患の種類(無症状の慢性疾患など)、薬剤の特性(副作用の有無、服用回数)、医療提供体制(コミュニケーション不足、情報提供の不十分さ)、社会経済的要因(アクセス、費用)なども影響します。これらの要因を多角的に理解し、個々の患者さんに合わせたアプローチを検討することが、服薬遵守率向上には不可欠です。

服薬遵守は、医療における様々な側面でその重要性が認識されています。第一に、患者さんの治療効果を最大化し、病状の改善や治癒率の向上に直結します。特に慢性疾患においては、長期的な服薬遵守が合併症の予防や重症化の抑制に不可欠です。第二に、医療費の削減にも貢献します。服薬遵守が不十分な場合、病状が悪化して再入院や緊急受診が増加し、結果として医療費が増大する傾向にあります。適切な服薬により、これらの医療資源の無駄を減らすことができます。第三に、薬剤耐性菌の発生抑制にも寄与します。特に抗菌薬の不適切な使用は薬剤耐性菌の出現を促すため、指示通りの服用は公衆衛生上も極めて重要です。さらに、服薬遵守に関するデータは、新薬開発における臨床試験の信頼性向上や、市販後調査における薬剤の有効性・安全性評価にも活用されます。患者さんのQOL向上はもちろんのこと、医療提供者、医療システム、製薬企業にとっても、服薬遵守の向上は共通の目標であり、そのための取り組みが多岐にわたって行われています。

服薬遵守を支援するための技術は近年目覚ましい発展を遂げています。主な関連技術としては、まずデジタルツールが挙げられます。スマートフォンアプリによる服薬リマインダー機能は、服用時刻を通知し、服用記録を管理することで、飲み忘れ防止に役立ちます。スマートピルケースやスマートディスペンサーは、薬の取り出しを検知し、服用状況を自動で記録・送信、遠隔モニタリングを可能にします。ウェアラブルデバイスも、患者さんの生体データを収集し、服薬状況と関連付けて分析することで、パーソナライズされた支援に活用され始めています。遠隔医療やオンライン診療の普及も、患者さんのアクセス向上と服薬指導機会の増加に貢献しています。AI(人工知能)やビッグデータ解析は、患者さんの服薬パターンや生活習慣から不遵守のリスクを予測し、個別最適化された介入策を提案する可能性を秘めています。薬剤自体にも、1日1回の服用で済む徐放性製剤や、数週間に一度の注射で効果が持続する持続性注射剤など、服薬負担を軽減する工夫が凝らされています。これらの技術は、患者さんの利便性を高め、医療従事者の負担を軽減しながら、服薬遵守率の向上を目指します。

服薬遵守支援技術の市場は、複数の要因によって拡大を続けています。最も大きな背景の一つは、世界的な高齢化の進展です。高齢者は複数の慢性疾患を抱えることが多く、多剤併用(ポリファーマシー)による服薬スケジュールの複雑化や、認知機能の低下による飲み忘れのリスクが高まります。これにより、服薬遵守支援の必要性が一層高まっています。また、慢性疾患の患者数増加も、長期的な服薬管理の重要性を押し上げています。服薬不遵守が引き起こす病状悪化や再入院は、医療費の増大に直結するため、各国政府や医療保険機関にとっても、服薬遵守率の向上は喫緊の課題となっています。さらに、デジタルヘルスケアへの投資増加や、スマートフォンやウェアラブルデバイスの普及も、服薬遵守支援技術の市場成長を後押ししています。これらのデバイスは、服薬リマインダー、服薬記録、健康データの収集といった機能を提供し、患者自身が積極的に服薬管理に関わることを可能にします。

市場は、大きく分けて「デバイス型」と「サービス型」の二つのカテゴリーに分類できます。デバイス型には、スマートピルケース、自動薬剤分包機、服薬リマインダーアプリを搭載したスマートウォッチなどが含まれます。これらは物理的なサポートやデジタル通知を通じて、患者の服薬行動を直接的に支援します。一方、サービス型は、薬剤師や看護師によるオンライン服薬指導、AIを活用した個別化された服薬支援プログラム、データ分析に基づくリスク予測サービスなどが挙げられます。これらのサービスは、情報提供や専門家による介入を通じて、患者の理解度やモチベーションを高めることを目的としています。

地域別に見ると、北米と欧州が現在の市場を牽引しており、特に米国では、慢性疾患の有病率の高さと、デジタルヘルスケアへの積極的な投資が市場拡大の主要因となっています。アジア太平洋地域も、高齢化の急速な進展と、医療インフラの整備が進むにつれて、今後大きな成長が見込まれる市場です。特に日本や中国では、高齢者人口の増加が顕著であり、服薬遵守支援技術の導入が喫緊の課題となっています。

しかし、服薬遵守支援技術の普及にはいくつかの課題も存在します。まず、技術導入コストの高さが挙げられます。特に高機能なデバイスやAIを活用したサービスは、初期費用や維持費用が高額になる傾向があり、医療機関や患者にとって負担となる場合があります。また、プライバシーとデータセキュリティに関する懸念も重要です。患者の服薬履歴や健康データは機密性の高い情報であり、これらのデータの収集、保存、利用には厳格な規制と倫理的配慮が求められます。さらに、高齢者の中にはデジタルデバイスの操作に不慣れな人も多く、技術リテラシーの格差が普及の障壁となる可能性もあります。これらの課題を克服し、より多くの患者が服薬遵守支援技術の恩恵を受けられるようにするためには、技術開発だけでなく、政策的な支援、医療従事者への教育、そして患者への丁寧な説明が不可欠です。

将来的には、これらの技術はさらに進化し、よりパーソナライズされた、そしてシームレスな服薬管理ソリューションを提供することになるでしょう。例えば、生体センサーと連携し、患者の体調や活動レベルに応じて服薬タイミングを最適化したり、遺伝子情報に基づいて薬剤の副作用リスクを予測し、服薬計画を調整したりするような、高度なシステムが実用化されるかもしれません。また、医療機関、薬局、患者、そして家族がリアルタイムで情報を共有し、連携して服薬管理をサポートするエコシステムの構築も進むと考えられます。これにより、患者はより安心して治療を継続でき、医療システム全体の効率化にも貢献することが期待されます。

服薬遵守支援技術は、単に薬を飲み忘れないようにするツールに留まらず、患者の生活の質(QOL)を向上させ、医療費の抑制にも寄与する、現代医療において不可欠な要素となりつつあります。その進化と普及は、今後の医療のあり方を大きく変える可能性を秘めています。