薬剤管理システム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

薬剤管理システム市場レポートは、業界を製品タイプ別(コンピュータ化医師指示入力、臨床意思決定支援システムソリューション、電子投薬記録、在庫管理ソリューションなど)、提供形態別(ウェブベース、クラウドベースなど)、エンドユーザー別(薬局、病院など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品管理システム市場成長レポート2030年概要

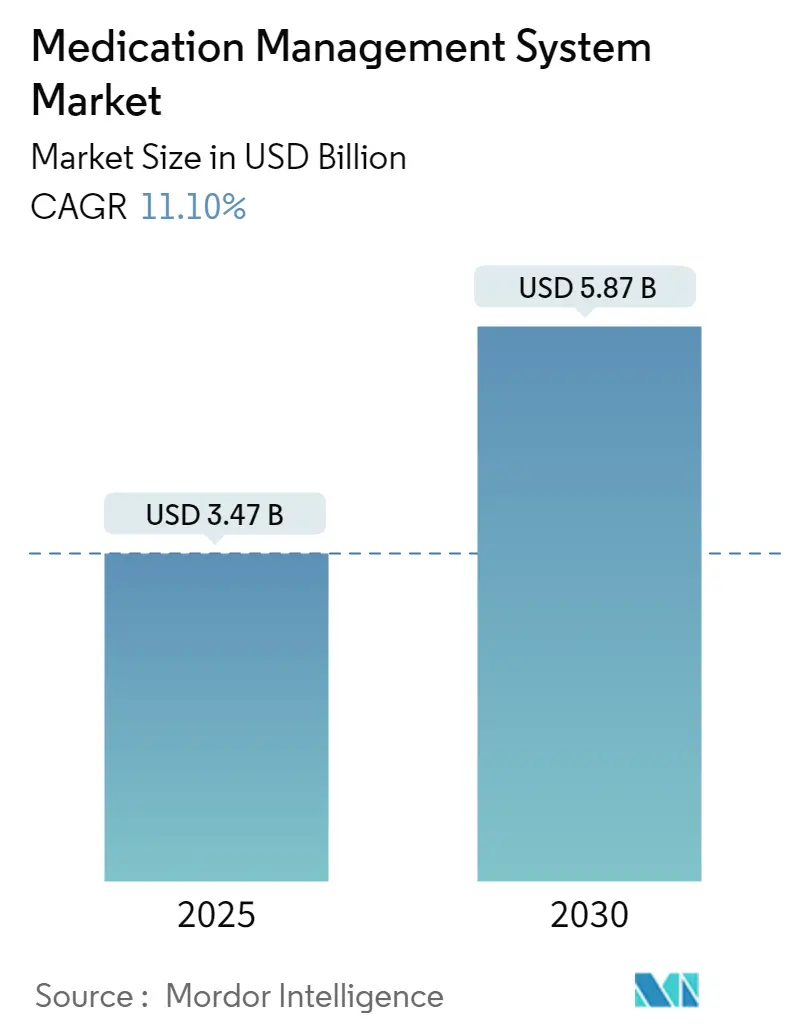

医薬品管理システム市場は、2025年には34.7億米ドルと推定され、2030年までに58.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.1%と見込まれています。この市場は集中度が低く、競争が激しい状況です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。

市場概要

COVID-19パンデミックは、当初、医療部門に深刻な影響を与え、慢性疾患や緊急性の低い手術・治療の延期、医療従事者のCOVID-19ケアへの集中、医薬品サプライチェーンの混乱、医薬品不足の深刻化などを引き起こしました。しかし、パンデミックの到来により、様々な情報技術ベースの医薬品投与サービスの導入が注目され、市場の成長を後押ししました。今後数年間で、これらのサービスの採用はさらに増加し、市場成長に貢献すると予想されます。

市場を牽引する要因

* ヘルスケアITソリューションへの需要増加: ヘルスケア分野におけるITソリューションの需要が高まっており、それに伴いヘルスケアITサービスの採用が増加していることが、医薬品管理システム市場を牽引しています。

* 患者ケアの向上: 多くの病院や医療機関が、すべての医薬品の投与を軽減し、患者ケアを向上させるために、電子医薬品管理システムの導入を進めています。例えば、2022年5月に「Healthcare」誌に掲載された記事によると、医薬品管理システムの導入は、医師が構造化された形式で直接医薬品リストに注文を出すことを可能にし、注文段階での文書化を増加させることで、医薬品の安全性を向上させました。

* 臨床試験の増加: 近年、臨床試験の数が増加しています。2022年11月11日現在、米国国立医学図書館には、初期の第I相臨床試験が4,357件以上、第I相臨床試験が52,010件以上、第II相臨床試験が72,422件、第III相臨床試験が41,923件、第IV相臨床試験が30,205件以上登録されています。これらの多数の臨床試験は、医薬品の発見と開発に大きく貢献しており、医薬品管理市場の成長に寄与すると考えられます。

* 治療の質の向上への投資: 病院による治療サービスの質を向上させるための投資の増加も、市場成長に貢献する要因です。国際糖尿病連合は、2045年までに世界の糖尿病治療費が8,450億米ドルに増加すると推定しています。糖尿病のような慢性疾患は、未治療の場合、生命を脅かす心血管系、腎臓、神経系の合併症を引き起こす可能性があり、世界的な主要な死因となっています。

* 市場プレイヤーによる製品発売: 市場プレイヤーによる新製品の発売も市場成長を後押ししています。例えば、2022年4月には、Change Healthcareが最新のエビデンスに基づいた適切なケアを提供するための臨床意思決定支援ソリューション「InterQual 2022」をリリースしました。このソフトウェアには、新たなトレンドに対応する新基準、ワークフローを効率化するための再構築されたインタラクティブな基準、プロアクティブな洞察と効率性を促進する人工知能(AI)が含まれています。

市場成長を阻害する要因

発展途上国における医薬品管理システムに関する認識不足や、システムに関連する高コストが、市場成長を妨げる要因となっています。

主要な市場トレンドと洞察:臨床意思決定支援システム(CDSS)ソリューションセグメント

臨床意思決定支援システム(CDSS)ソリューションセグメントは、市場で主要なシェアを占めると予想されています。CDSSは、医療専門家や医師の臨床意思決定を支援するために設計されたヘルスケアITシステムです。これには、医療提供者や患者への自動アラートとリマインダー、臨床ガイドライン、患者データレポートと要約、診断支援、文書テンプレートなどの様々なツールが含まれます。

CDSSセグメントの成長を促進する主な要因は、ヒューマンエラーの削減、医療費削減への需要の高まり、ケアの質の向上、慢性疾患人口の増加、新興経済国での採用率の向上です。

COVID-19パンデミック中には、インドでCDSSの導入需要が増加しました。2022年1月のETHealthWorldの記事によると、パンデミック後、更新された情報、改訂されたプロトコル、更新された記事とともに、CDSSは同国で広く使用されました。さらに、CDSSは個々の患者の電子カルテシステムに統合できるため、医療専門家が患者データを管理しやすくなります。また、CDSSは薬物相互作用の情報を提供し、医療従事者が処方箋を効果的に投与・組み合わせるのを支援します。

主要な市場プレイヤーもCDSSセグメントの成長に重要な役割を果たしています。例えば、2022年7月には、Qiagenがその臨床意思決定支援プラットフォームであるQIAGEN Clinical Insights(QCI)が、遺伝性疾患および腫瘍性疾患の300万件以上の患者分子プロファイルの解釈に使用されたことを発表しました。QCIポートフォリオは、分子病理学、臨床遺伝学、トランスレーショナルリサーチにおける二次および三次分析のための統合されたユニバーサルソリューションであり、あらゆるシーケンシングプラットフォームで使用できます。

地域別分析:北米市場の優位性

北米は、ヘルスケアにおけるITの堅調な採用、技術進歩、感染症および慢性疾患の発生率の増加により、医薬品管理市場を支配してきました。この地域での処方箋数の増加も、その優位性の主要な要因の一つです。

北米市場の成長は、新技術に対する高い認識、様々な病院や薬局に医薬品管理ソリューションを提供する中小規模のプレイヤーの多数の存在、プライマリケア医の不足に起因しています。例えば、2022年3月には、Hamilton Beach Brands, Inc.とHealthBeacon plcが米国でSmart Sharps Bin Injection Care Management Systemを発売しました。このシステムは、インテリジェントな医薬品管理リマインダー、注射遵守の追跡、24時間年中無休のライブカスタマーケア、および米国郵政公社承認の郵送返却プログラムを通じた使用済み注射器の安全かつ便利な廃棄を提供します。

この地域における医療費の増加も市場成長を後押ししています。例えば、2021年11月に発表されたCIHIデータによると、カナダの総医療費は2021年に3,080億米ドルに達すると予測され、これは同国の国内総生産(GDP)の12.7%以上を占めます。

これらの要因により、北米は予測期間中も医薬品管理システム市場で成長を示すと予想されます。

競争環境

医薬品管理システム市場は、断片化されており、多数の主要プレイヤーが存在する競争の激しい市場です。市場プレイヤーは、買収と合併、カスタマイズされたソリューションの提供、未開拓の商業市場への事業拡大に継続的に注力しています。さらに、企業は商業化戦略の一環として、強化された改良された機能を備えた新製品やプラットフォームの開発に多額の投資を行っています。

主要プレイヤー

主要なプレイヤーには、Cerner Corporation、Becton, Dickinson and Company、ARxIUM、A-S Medication Solutions (Allscripts Healthcare Solutions Inc)、Omnicell, Inc.などが含まれます。

最近の業界動向

* 2022年10月: Omnicell, Inc.は、専門薬局プログラムの設立、運営、最適化のための専用サービスを含むターンキーソリューションである「Specialty Pharmacy Services」を発売しました。

* 2022年2月: Optumは、複雑な病状を持つ患者のケアを簡素化し、高価な専門薬のコストを削減するための、初の専門医薬品管理ソリューション「Optum Specialty Fusion」を発売しました。

本レポートは、メディケーションマネジメントシステム市場に関する詳細な分析を提供しています。メディケーションマネジメントシステムとは、薬局や病院においてITを活用し、適切な医薬品を適切な患者に適切なタイミングで提供するとともに、臨床データ管理を支援するサービスを指します。

市場規模に関して、2024年には30.8億米ドルと推定されており、2025年には34.7億米ドルに達すると見込まれています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)11.10%で力強く成長し、2030年には58.7億米ドル規模に達すると予測されています。本レポートでは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が網羅されています。

市場の成長を牽引する主な要因としては、医療業界からの膨大なデータ増加、臨床試験数の増加、そして臨床研究に対する政府の注力などが挙げられます。これらの要因が、メディケーションマネジメントシステムの導入と普及を促進しています。一方で、市場の成長を阻害する要因としては、発展途上国におけるシステムに対する認識不足やインフラの未整備、および高い導入コストが指摘されています。また、市場の競争環境を分析するために、ポーターのファイブフォース分析も実施されています。

市場は複数のセグメントに細分化されており、詳細な分析が行われています。

製品タイプ別では、コンピュータ化医師処方入力(CPOE)、臨床意思決定支援システムソリューション、電子投薬記録(eMAR)、在庫管理ソリューション、その他の製品タイプが含まれます。

提供形態別では、Webベース、クラウドベース、オンプレミスの三つの形態に分類されます。

エンドユーザー別では、薬局、病院、その他のエンドユーザーが対象となります。

地理的セグメンテーションでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域と、その中の17カ国にわたる市場規模とトレンドが詳細に分析されています。

主要な市場プレイヤーとしては、Cerner Corporation、Becton, Dickinson and Company、ARxIUM、A-S Medication Solutions (Allscripts Healthcare Solutions Inc)、Omnicell, Inc.などが挙げられます。これらの企業は、市場における競争をリードしています。

地域別の動向を見ると、2025年には北米がメディケーションマネジメントシステム市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

競争環境のセクションでは、主要企業の事業概要、財務状況、製品と戦略、および最近の動向が詳細に分析されており、市場の全体像を把握する上で重要な情報が提供されています。さらに、本レポートでは市場の機会と将来のトレンドについても考察されており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヘルスケア産業からの膨大なデータ増加

- 4.2.2 臨床試験数の増加

- 4.2.3 臨床研究に対する政府の重点化

-

4.3 市場の阻害要因

- 4.3.1 発展途上国における認識とインフラの不足

- 4.3.2 高い導入コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 単位:百万米ドル)

-

5.1 製品タイプ別

- 5.1.1 コンピュータ化医師指示入力

- 5.1.2 臨床意思決定支援システムソリューション

- 5.1.3 電子投薬記録

- 5.1.4 在庫管理ソリューション

- 5.1.5 その他の製品タイプ

-

5.2 配信モード別

- 5.2.1 ウェブベース

- 5.2.2 クラウドベース

- 5.2.3 オンプレミス

-

5.3 エンドユーザー別

- 5.3.1 薬局

- 5.3.2 病院

- 5.3.3 その他のエンドユーザー

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 A-S メディケーションソリューションズ (オールスクリプツ・ヘルスケア・ソリューションズ社)

- 6.1.2 ARxIUM

- 6.1.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.4 サーナー・コーポレーション

- 6.1.5 GEヘルスケア (ゼネラル・エレクトリック・カンパニー)

- 6.1.6 マッケソン・コーポレーション

- 6.1.7 オムニセル社

- 6.1.8 タリストLLC (サイキアトリック・ソリューションズ社)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

薬剤管理システムとは、医療機関や薬局において、患者様への薬剤処方から調剤、投与、服薬指導、そして在庫管理に至るまでの一連の薬剤関連業務を、情報技術を用いて効率的かつ安全に管理するためのシステムでございます。その主な目的は、医療安全の向上、業務の効率化、コスト削減、そして患者様へのより質の高い医療サービスの提供にあります。電子カルテシステムと連携し、患者様の診療情報に基づいた適切な薬剤管理を実現する、現代医療において不可欠な基盤システムの一つと言えます。

薬剤管理システムには、その機能や導入される場所によっていくつかの種類がございます。まず、病院内で利用されるシステムとしては、医師が電子的に処方箋を作成するオーダリングシステム、処方内容に基づいて薬剤の調剤を支援する調剤支援システム(散薬監査、水薬監査、注射薬調剤支援など)、そして薬剤の在庫状況を一元的に管理する薬剤在庫管理システムなどがあります。これらは、誤薬の防止や調剤ミスの削減に大きく貢献いたします。次に、保険薬局で利用されるシステムとしては、調剤報酬の請求を行うレセプトコンピュータ機能に加え、患者様の薬歴を詳細に記録・管理する薬歴管理システム、そして自動分包機や監査システムと連携し、調剤業務を効率化するシステムが挙げられます。さらに、高齢者施設や在宅医療の現場では、多職種連携を支援し、患者様の服薬状況を管理するためのシステムも導入が進んでおります。近年では、患者様自身がスマートフォンなどで服薬スケジュールを管理したり、副作用を記録したりする患者向け薬剤管理アプリも普及しつつあります。

これらのシステムは、多岐にわたる用途で活用されております。最も基本的な用途は、医師による処方オーダリングで、これにより処方箋の記載ミスや読み間違いを防ぎ、薬剤師への情報伝達を迅速化いたします。調剤支援においては、処方内容の自動チェック機能により、禁忌薬、重複投薬、アレルギー情報との照合を行い、安全な調剤をサポートします。また、自動分包機やピッキングロボットとの連携により、調剤作業の自動化・効率化が図られます。病棟での薬剤投与管理では、バーコード認証などを用いて患者様と薬剤の照合を行い、誤薬を防止しながら正確な投与記録を残すことが可能です。薬剤師による服薬指導においては、患者様の薬歴や副作用情報を参照しながら、より個別化された指導を行い、その内容をシステムに記録することで、継続的な薬物治療管理に役立てられます。さらに、薬剤の購入から使用、廃棄に至るまでの在庫管理を徹底することで、薬剤の無駄をなくし、使用期限切れによる廃棄ロスを削減いたします。これら全ての用途において、医療安全の向上と業務効率化が同時に実現されることが、薬剤管理システムの最大の利点と言えます。

薬剤管理システムは、他の様々な関連技術やシステムと連携することで、その真価を発揮いたします。最も密接な関係にあるのは、患者様の診療情報を一元的に管理する電子カルテシステムで、薬剤管理システムはここから処方情報やアレルギー情報などを取得し、また薬剤の投与記録などを電子カルテにフィードバックいたします。医師からの処方指示を電子的に受け取るオーダリングシステムや、調剤報酬を請求するレセプトコンピュータも不可欠な連携対象です。物理的な調剤作業を支援する自動調剤機器、例えば自動分包機、ピッキングロボット、注射薬自動調製装置などとの連携も進んでおります。薬剤の識別やトレーサビリティを確保するためには、バーコードやRFID技術が活用されます。近年では、AIやビッグデータ解析技術が導入され、処方最適化支援、副作用予測、ポリファーマシー対策など、より高度な薬剤管理への応用が期待されております。また、クラウドコンピューティングの利用により、システムの運用負荷軽減や、地域医療連携におけるデータ共有が容易になっております。さらに、IoTデバイスやウェアラブル端末と連携し、患者様の服薬状況やバイタルデータをリアルタイムでモニタリングする試みも始まっております。オンライン服薬指導システムの普及も、薬剤管理システムが担う役割を広げております。

薬剤管理システムの市場背景には、いくつかの重要な要因がございます。まず、超高齢社会の到来により、慢性疾患を抱える患者様が増加し、複数の薬剤を服用するポリファーマシーの問題が深刻化しております。これに伴い、薬剤の適正使用と医療安全の確保が喫緊の課題となっており、システムによる管理の重要性が高まっております。また、医療費抑制の必要性から、業務効率化や薬剤の無駄をなくすことが求められており、システム導入によるコスト削減効果も期待されております。医師や薬剤師の働き方改革も、業務負担軽減のためのシステム導入を後押しする要因です。地域包括ケアシステムの推進に伴い、病院、薬局、在宅医療、介護施設間での多職種連携が強化されており、薬剤情報のシームレスな共有が不可欠となっております。さらに、電子処方箋の解禁やオンライン服薬指導の恒久化といった法改正も、薬剤管理システムの普及と機能拡張を促進しております。一方で、システムの導入コスト、異なるシステム間の連携不足、標準化の遅れ、そして患者様の個人情報保護やサイバーセキュリティ対策といった課題も存在し、これらを克服していくことが今後の発展には不可欠でございます。

将来の展望といたしましては、薬剤管理システムはさらなる進化を遂げることが予想されます。AI技術の進化により、患者様の遺伝情報や生活習慣、他の疾患情報などを総合的に判断し、最適な薬剤選択や投与量、副作用予測を支援する個別化医療への貢献が期待されます。IoTデバイスやウェアラブル端末との連携は一層強化され、患者様の服薬アドヒアランスをリアルタイムでモニタリングし、服薬忘れの防止や副作用の早期発見に役立てられるでしょう。地域医療連携においては、電子処方箋の全国的な普及を背景に、病院、診療所、薬局、介護施設が薬剤情報をより円滑に共有し、患者様中心の切れ目のない医療提供体制が構築されることが期待されます。患者様自身が自身の薬剤情報を管理・活用できる仕組みも発展し、医療への主体的な参加を促すことになります。また、薬剤管理システムに蓄積される膨大なリアルワールドデータを活用することで、医薬品の有効性や安全性の評価、新たな治療法の開発にも貢献する可能性を秘めております。これらの進化は、医療の質と安全性を飛躍的に向上させるとともに、医療従事者の負担を軽減し、患者様にとってより安心で質の高い医療サービスが提供される未来を切り開くものと確信しております。同時に、個人情報の保護とシステムのセキュリティ強化は、常に最優先で取り組むべき課題であり続けるでしょう。