中・大型商用車市場 規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

中・大型商用車市場レポートは、トン数(3.5トンから7.5トン、7.5トンから16トン、および16トン超)、推進方式(内燃機関、プラグインハイブリッド電気、バッテリー電気など)、車両タイプ(リジッドトラックなど)、最終用途産業(ロジスティクスおよび輸送、建設および鉱業など)、および地域によって分類されます。市場予測は、価値(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中・大型商用車市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

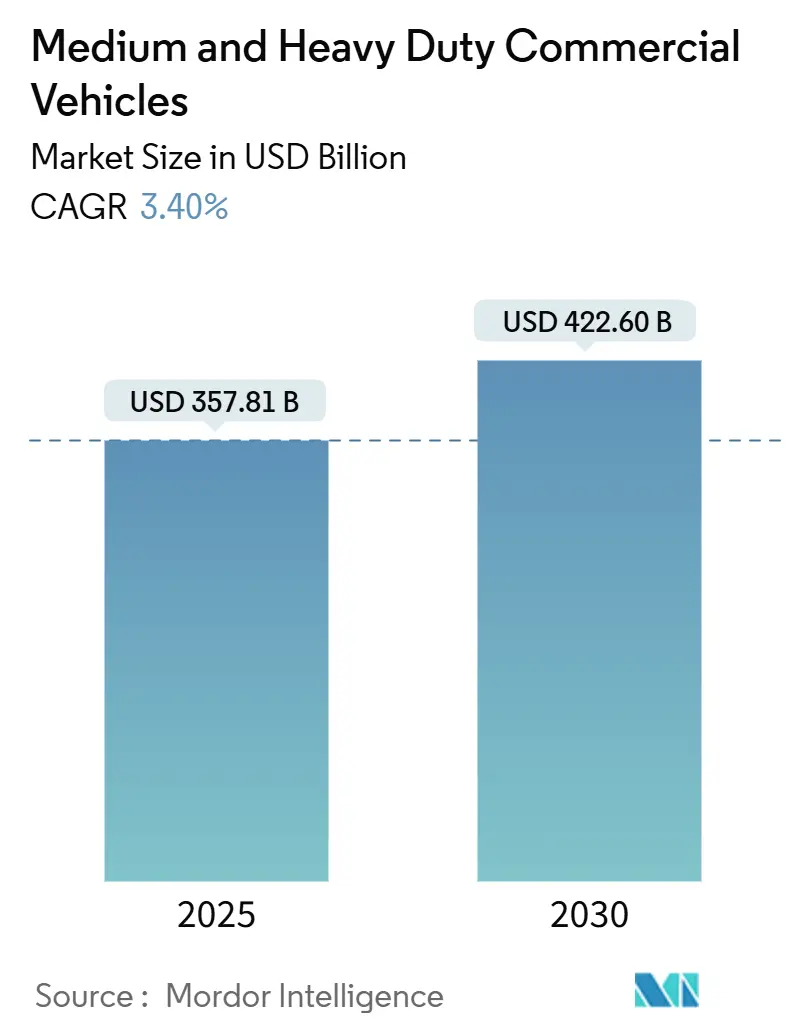

中・大型商用車市場は、2025年には3,578.1億米ドルと推定され、2030年には4,226.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.40%で推移する見込みです。この着実な成長は、欧州のEuro VII規制や北米のEPA 2027規制への対応、アジア太平洋、ラテンアメリカ、アフリカにおけるインフラの近代化、eコマース需要の増加、そして総所有コスト(TCO)と安全分析を向上させるソフトウェア定義車両プラットフォームの普及によって推進されています。現在、内燃機関(ICE)が販売の大部分を占めていますが、バッテリー電気自動車(BEV)モデルも小規模ながら拡大しています。

本レポートは、積載量(3.5~7.5トン、7.5~16トン、16トン超)、推進タイプ(内燃機関、プラグインハイブリッド電気、バッテリー電気など)、車両タイプ(リジッドトラックなど)、最終用途産業(物流・輸送、建設・鉱業など)、および地域別に市場をセグメント化し、価値(米ドル)と数量(台数)で予測を提供しています。

主要な市場データ

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 3,578.1億米ドル

* 市場規模(2030年): 4,226.0億米ドル

* 成長率(2025年 – 2030年): 3.40% CAGR

* 最も成長の速い市場: アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 高い

* 主要プレーヤー: PACCAR Inc、Daimler AG、Volvo Group、Tata Motors Limited、Traton SEなど

主要なレポートのポイント

* 積載量別: 2024年には16トン超の車両が中・大型商用車市場シェアの60.26%を占め、3.5~7.5トンクラスは2025年から2030年にかけて7.81%のCAGRで成長すると予測されています。

* 推進タイプ別: 2024年の収益では内燃機関が91.72%を占めましたが、バッテリー電気トラックは2030年までに9.83%のCAGRで拡大すると見込まれています。

* 車両タイプ別: 2024年にはリジッドトラックが収益シェアの48.24%を占め、トラクタートレーラーは予測期間中に9.14%のCAGRで成長すると予想されています。

* 最終用途産業別: 2024年の収益では物流・輸送が42.32%を占め、急速な小包配送の成長とネットワーク最適化を反映して4.71%の成長が見込まれています。

* 地域別: 2024年にはアジア太平洋地域が中・大型商用車市場シェアの45.52%を占め、アフリカは2030年までに9.10%の最速CAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

1. Euro VIIおよびEPA 2027規制によるフリート更新:

欧州のEuro 7基準は、特に大型車両(HDV)の窒素酸化物(NOx)排出量を50%から62%削減するなど、より厳しい制限を課しています。北米では、カリフォルニア州のAdvanced Clean Trucks規制が2030年までにゼロエミッション車の販売を50%義務付けており、米国市場の25%をカバーしています。これらの厳しいNOxおよびCO2目標は、欧州におけるEuro VI以前のディーゼル車の交換を加速させ、北米のフリートにクラス6-8の車両を計画よりも早く更新するよう促しています。早期導入者はインセンティブや残存価値の恩恵を受け、後発者は供給不足や高いコンプライアンスコストに直面する可能性があります。

2. 新興経済国におけるインフラ整備の刺激策:

インド、インドネシア、マレーシア、および主要なラテンアメリカ諸国では、政府主導の道路およびエネルギープログラムが中・大型商用車市場の需要を押し上げています。インドのFAMEフレームワークは、2030年までに電気商用車の普及率70%を目標とし、電気トラック販売の年間49%成長を支援しています。同様の多年度にわたる道路建設および電化措置がインドネシアとマレーシアでも地域規模で推進されています。これらの取り組みは、部品メーカーが生産能力を確保し、設備投資のリスクを軽減することを可能にしています。

3. Eコマース物流の拡大:

小売のデジタル化は、ネットワーク設計を再構築し、都市の集約ハブにアクセスできる機敏な3.5~7.5トンクラスのトラックの需要を加速させています。小包配送セグメントは2030年まで大幅な成長が見込まれており、Amazonのようなグローバルプロバイダーは2025年までに欧州の電気配送フリートを3倍にすると公約しています。頻繁な停止と発進を繰り返すサイクルは、回生ブレーキと低騒音レベルのため、バッテリー電気駆動系に有利です。

4. テレマティクスを活用した使用量ベース保険によるTCO削減:

コネクテッドカープラットフォームにより、保険会社は保険料を運転行動、アイドリング時間、ルートリスクに直接連動させることができます。早期導入者は20~30%の保険料削減と事故請求の減少を報告しています。フリート管理者は、同じデータセットを予測メンテナンスに活用し、オフロード時間を最大15%削減し、部品の寿命を延ばすことができます。これらの節約は、クラス8トラックの総所有コストが2016年から2024年にかけて大幅に上昇した中で重要です。

市場のトレンドと洞察(抑制要因)

1. ゼロエミッショントラックの高い初期費用:

バッテリーパックがユニットコストの40%を占めるため、電気大型トラックはディーゼル車よりも20~30%高価です。リチウム鉄リン酸(LFP)化学が普及するにつれて、総コストのパリティは4年以内に達成されると予測されていますが、多くの小規模運送業者は資金調達の余地がありません。Truck-as-a-service契約やバッテリーリースは、取得コストを最大42%削減できる可能性があります。

2. パワーエレクトロニクスおよびバッテリーのサプライチェーンボトルネック:

リチウム、ニッケル、半導体の不足は、2025年から2028年にかけて電気トラックの生産計画を脅かしています。炭化ケイ素パワーモジュールは効率を向上させますが、少数のサプライヤーが支配する特殊な基板を必要とします。これに対応して、Daimler Truck、PACCAR、Cumminsは、ミシシッピ州に21 GWhのバッテリーセル工場を建設するために20億~30億米ドルの合弁事業を設立しました。

セグメント分析

1. 積載量別: 大型車両がボリュームを牽引

2024年には16トン超のモデルが中・大型商用車市場シェアの約60.26%を占め、最大のシェアを確保しました。これは、充電の利便性よりも積載量を優先する長距離貨物輸送ネットワークに支えられています。対照的に、3.5~7.5トンクラスの中・大型商用車は7.81%のCAGRで拡大しており、都市配送プラットフォームの普及により他のすべての帯域を上回っています。このセグメントは、日常のルートには100~200 kWhのバッテリーで十分であるため、バッテリー要件が低く、設備投資と充電の複雑さが軽減されるという恩恵を受けています。

2. 推進タイプ別: 電気自動車の急増にもかかわらずICEが優位を維持

2024年には内燃機関が中・大型商用車市場シェアの91.72%を維持し、その優位性を確立しました。しかし、バッテリー電気トラックは、補助金、低い運用コスト、急速な都市フリートの採用に助けられ、2030年までに9.83%の急成長軌道に乗っています。中国は2024年に世界の電気大型トラック販売の80%以上を占め、協調的なインセンティブと現地サプライチェーンの影響を示しています。燃料電池電気自動車のプロトタイプは、バッテリー質量が積載量を損なう長距離輸送回廊向けにテストされており、ドイツ、韓国、米国で初期のパイロットプロジェクトが進行中です。

3. 車両タイプ別: リジッドトラックがトラクタートレーラーの成長の中でリード

リジッドトラックは2024年の中・大型商用車市場シェアの48.24%を占め、都市建設、配送、ごみ収集に適しています。その統合されたフレームは、ボディのカスタマイズを簡素化し、メンテナンスのダウンタイムを削減します。一方、トラクタートレーラーは、国際貿易の成長と国境を越えたインフラ回廊により、9.14%のCAGRを記録すると予測されています。メルセデス・ベンツは認定された310マイルの航続距離を持つeActros 600を発売し、テスラは構成に応じて248~497マイル走行可能なSemiプロトタイプを展開しました。

4. 最終用途産業別: 鉱業の電化の中で物流が優位

物流・輸送は2024年の市場シェアの42.32%を吸収し、4.71%のCAGRで中・大型商用車市場の基盤であり続けるでしょう。小包およびパレット運送業者は、配送および倉庫ノードをデジタル化し、静かな駆動系と高サイクル耐久性を持つトラックの仕様を再構築しています。建設および地方自治体サービスがそれに続き、セメントミキサー、ごみ収集車、高所作業車用に構成された中型リグを調達しています。鉱業は、大型クラスにおけるバッテリー採用の触媒として浮上しています。「Innovation for Cleaner, Safer Vehicles」連合は、2030年までにゼロエミッションの運搬トラックの利用可能性を目標としています。

地域分析

1. アジア太平洋:

2024年の収益シェア45.52%は、中国の生産能力とインドの拡大する政策推進に起因しています。この地域は、OEMがバッテリー工場、ソフトウェアセンター、部品テスト施設を最大の購入者の近くに配置しているため、2030年までにその優位性を拡大すると予想されています。中国だけでも2024年に9万台以上の電気大型トラックが登録され、BYDやSAICなどの中国ブランドは、関税リスクを分散するためにハンガリーやインドネシアにキットを輸出しています。インドは14の州インセンティブプログラムを支援しており、ウッタルプラデーシュ州やマハラシュトラ州は3.5トンバッテリートラックに有利な都市レベルの低排出ゾーンを創設しています。

2. 北米と欧州:

成熟した、しかし収益性の高い市場であり、協調的な規制が技術の調和を保証しています。EUは2030年までに大型トラックのCO2排出量を45%削減することを目標としており、Euro VIIは2029年に施行されます。カリフォルニア州のAdvanced Clean Trucks規制は、他の11州がそのロードマップを採用しているため、米国のクラス6-8需要の4分の1をカバーし、国の購入計画に影響を与えています。カナダは2030年までにゼロエミッショントラック販売の35%を目標とし、トランスカナダハイウェイの充電回廊に資金を提供しています。企業側では、ボルボとダイムラーが共通のオペレーティングシステムを開発するための合弁事業を設立し、PACCARは変動から自社を守るために自社製バッテリーパックを統合しています。

3. アフリカ:

控えめな開始量にもかかわらず、投資の勢いを増しており、9.10%という堅調なCAGRで急速に成長しています。モロッコとエジプトは、中型トラックと部品を共有する電気バスを発注しており、地域供給の核を形成しています。エチオピアはすでに2030年のバス電化目標を超過しており、集約された調達モデルの可能性を示しています。南アフリカのEV白書は、既存のディーゼル車の燃費向上と、鉱業地帯周辺の急速充電デポへのインセンティブを組み合わせたデュアルプラットフォームロードマップを設定しています。

競争環境

上位5社のメーカーが2024年の総収益の約3分の1を占めており、中・大型商用車市場は依然として細分化されています。業界のリーダーは、利益を保護し、経常収益を獲得するために、バッテリー、燃料電池、ソフトウェアスタックの垂直統合を追求しています。Daimler Truck、Volvo Group、PACCARは、セキュリティとデータ分析を標準化するために、OTA(Over-The-Air)アップデート用のオープンインターフェースを共同で公開しました。BYD、FAW、Sinotrukなどの中国ブランドは、国内での規模の経済を活用して輸出競争相手を凌駕し、充電のボトルネックが少ない3.5~16トンクラスのバッテリーモデルに注力しています。

ソフトウェア定義車両が新たな競争の場となっています。ボルボとダイムラーの共同オペレーティングシステムは、予測メンテナンスとルート計画のための共有アプリケーションを可能にします。TRATONはPlusと協力して、米国およびEUの一部の回廊でレベル4の自律走行を達成しようとしており、これによりドライバーコストを削減し、トラックの稼働率を向上させることができます。部品サプライヤーも上流に移動しており、Cumminsは燃料電池、水素、バッテリーラインを収容するためにAcceleraを設立し、PACCARおよびDaimler Truckと提携して、2027年から年間21 GWhを生産するミシシッピ州の専用バッテリー工場を建設しています。

ホワイトスペースの機会は、鉱業の電化、二次利用バッテリーリース、メガワット充電デポを中心に展開しています。サービスプロバイダーは現在、エネルギー貯蔵、ソフトウェア、および資金調達をパッケージ化して、年金収入を確保しています。フリート顧客は、これらの統合された提供が技術リスクを軽減し、キャッシュフロー計画を簡素化するため、その価値を高く評価しています。今後5年間で、車両ハードウェアとエネルギーおよびデータサービスを橋渡しするプレーヤーが市場シェアを獲得する可能性が高いでしょう。

主要な業界リーダー

* PACCAR Inc

* Daimler AG

* Volvo Group

* Tata Motors Limited

* Traton SE

最近の業界動向

* 2024年11月: Stellantisは、ハイブリッドパワートレインで690マイル、バッテリー電気で500マイルの航続距離を提供するSTLA Frameマルチエネルギープラットフォームを発表し、商用牽引および積載ニーズに対応します。

* 2024年11月: TRATONはPlusと提携し、レベル4の自律走行トラックプログラムを開始しました。テキサス州とスウェーデンでテストフリートが開始され、2025年後半には商用ルートが期待されています。

* 2024年1月: CumminsのAccelera、Daimler Truck、PACCARは、20億~30億米ドルのリチウム鉄リン酸バッテリー工場をミシシッピ州に建設することを決定しました。この工場は年間21 GWhの生産能力を持つ予定です。

本レポートは、総車両重量3.5トンを超える新造トラック、トラクタートレーラー、ティッパー、ダンプトラック、リジッドキャリア、および道路走行可能なバスを含む中・大型商用車(M&HCV)市場に焦点を当てています。市場規模は金額(米ドル)と台数で測定され、アジア太平洋地域が収益シェアをリードし、アフリカが最も急速に成長している地域であると定義されています。3.5トン未満の小型商用バンや農業用トラクター、鉱山用運搬トラックなどのオフハイウェイ機器は調査範囲外です。

市場は2025年に3,578.1億米ドルと評価されており、2030年までに年平均成長率(CAGR)3.40%で拡大し、約4,226億米ドルに達すると予測されています。

市場を牽引する主な要因としては、ユーロVIIおよびEPA 2027排出ガス規制によるフリート更新の促進、新興経済国におけるインフラ整備への刺激策、Eコマース物流の拡大、鉱業分野におけるバッテリー電気式運搬トラックへの移行、テレマティクスを活用した使用量ベース保険による総所有コスト(TCO)の削減、そして二次利用バッテリーリースモデルの登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。ゼロエミッショントラックの高額な初期費用、パワーエレクトロニクスおよびバッテリーのサプライチェーンにおけるボトルネック、デポレベルでの電力網容量の制限、高電圧EVドライブトレインに対応できる熟練技術者の不足などが課題となっています。

市場は、積載量別(3.5~7.5トン、7.5~16トン、16トン超)、推進タイプ別(内燃機関、バッテリー電気、プラグインハイブリッド電気、燃料電池電気、代替燃料)、車両タイプ別(リジッドトラック、トラクタートレーラー、ティッパー/ダンプトラック、特殊・業務用トラック)、最終用途産業別(物流・輸送、建設・鉱業、農業・林業、公益事業・地方自治体サービス)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

特に、積載量別では3.5~7.5トンセグメントが2030年までのCAGR 7.81%で最も高い成長率を示すと予測されています。推進タイプ別では、バッテリー電気トラックが2024年時点では市場シェアが小さいものの、コスト低下と規制強化によりCAGR 9.83%で大きく成長すると見込まれています。地域別では、アジア太平洋地域が2024年の収益の45.52%を占め、引き続き市場をリードすると予測されています。

競争環境においては、Daimler Truck AG、Volvo Group、Traton SE、PACCAR Inc.、Tata Motors Ltd.、Hyundai Motor Co.など、多数の主要企業が市場で競争しています。

将来の展望として、ソフトウェア定義型プラットフォームが重要性を増しています。これにより、無線アップデート、予知保全、新たな収益モデルが可能となり、細分化された市場での製品差別化に貢献すると考えられます。

本調査は、フリート管理者やサプライヤーへの一次調査、およびOICA、UN Comtrade、Eurostatなどの公開情報やMarklines、D&B Hooversなどの有料データベースを用いた二次調査に基づいています。市場規模の算出と予測は、GDP成長率、貨物需要、インフラ投資、燃料価格、バッテリーコスト、排出基準などの変数を考慮した多変量回帰モデルとARIMAモデルを用いて行われています。データは毎年更新され、厳格な検証プロセスを経て信頼性の高い分析を提供しています。Mordor Intelligenceの市場規模予測は、一貫した調査範囲、定期的なデータ更新、および複数の情報源による検証を通じて、意思決定者が信頼できるバランスの取れた数値を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Euro-VIIおよびEPA 2027排出ガス規制によるフリート更新

- 4.2.2 新興経済国におけるインフラ刺激策

- 4.2.3 Eコマース物流の拡大

- 4.2.4 鉱業部門におけるバッテリー式電気運搬トラックへの推進

- 4.2.5 テレマティクスを活用した利用ベース保険によるTCO削減

- 4.2.6 二次利用バッテリーリースモデル

-

4.3 市場の阻害要因

- 4.3.1 ゼロエミッション・トラックの高額な初期費用

- 4.3.2 パワーエレクトロニクス&バッテリーのサプライチェーンのボトルネック

- 4.3.3 デポレベルの送電網容量の制限

- 4.3.4 HV-EVドライブトレインの熟練技術者不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 トン数別

- 5.1.1 3.5~7.5トン

- 5.1.2 7.5~16トン

- 5.1.3 16トン超

-

5.2 推進タイプ別

- 5.2.1 内燃機関(ディーゼル&ガソリン)

- 5.2.2 バッテリー電気

- 5.2.3 プラグインハイブリッド電気

- 5.2.4 燃料電池電気

- 5.2.5 代替燃料(CNG、LNG、バイオ燃料、LPG)

-

5.3 車両タイプ別

- 5.3.1 リジッドトラック

- 5.3.2 トラクター・トレーラー

- 5.3.3 ティッパー / ダンプトラック

- 5.3.4 特殊・業務用トラック

-

5.4 エンドユーザー産業別

- 5.4.1 物流・輸送

- 5.4.2 建設・鉱業

- 5.4.3 農業・林業

- 5.4.4 公益事業・地方自治体サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ダイムラー・トラックAG

- 6.4.2 ボルボ・グループ

- 6.4.3 トラトンSE(MAN、スカニア、ナビスター)

- 6.4.4 パッカー・インク

- 6.4.5 タタ・モーターズ株式会社

- 6.4.6 現代自動車株式会社

- 6.4.7 CNHTC(シノトラック)

- 6.4.8 東風汽車公司

- 6.4.9 FAWグループ

- 6.4.10 ルノー・トラック

- 6.4.11 いすゞ自動車株式会社

- 6.4.12 日野自動車

- 6.4.13 アショック・レイランド

- 6.4.14 イヴェコ・グループ

- 6.4.15 カマズPJSC

- 6.4.16 シャックマン(陝西汽車)

- 6.4.17 UDトラックス

- 6.4.18 BYDオート

- 6.4.19 ニコラ・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

中・大型商用車とは、主に貨物や旅客の輸送、あるいは特殊な作業を行うことを目的とした、車両総重量が一定基準を超える自動車の総称です。一般的に、車両総重量3.5トン以上を中型、8トン以上を大型と区分されることが多く、乗用車や軽商用車とは異なり、その設計思想は経済性、耐久性、積載能力、そして運行効率に重点が置かれています。物流の根幹を支える貨物輸送トラック、人々の移動を担うバス、そして社会インフラの維持・構築に不可欠な特装車などがこのカテゴリーに含まれます。これらは単なる移動手段ではなく、社会経済活動を円滑に進める上で欠かせない「動くインフラ」としての役割を担っています。

中・大型商用車は、その用途に応じて多岐にわたる種類が存在します。まず、貨物輸送を担うトラックには、荷台が平らな平ボディ車、箱型のバン車、冷蔵・冷凍機能を備えた冷凍車、液体を運ぶタンクローリー、土砂などを運搬するダンプカー、コンクリートミキサー車、そして他の車両を運ぶキャリアカーなどがあります。また、トレーラーを牽引するトラクタも重要な種類です。次に、旅客輸送を担うバスには、都市内や地域間を結ぶ路線バス、観光や貸し切り用途の観光バス、高速バス、そして学校の送迎に用いられるスクールバスなどがあります。さらに、特殊な作業を行う特装車として、ごみ収集車、消防車、クレーン車、高所作業車、清掃車などが挙げられ、これらは社会の様々なニーズに応えるために不可欠な存在です。

中・大型商用車の用途は、現代社会のあらゆる側面と密接に結びついています。最も主要な用途は、物流・輸送分野です。工場から倉庫、そして店舗へと製品を運ぶ長距離輸送や地域配送、港湾や空港からの国際貨物の陸上輸送など、サプライチェーンの維持に不可欠です。また、公共交通機関として、都市住民の通勤・通学、観光客の移動を支えるバスは、人々の生活に欠かせない存在です。インフラ整備や建設現場では、土砂や資材の運搬、重機の移動、そしてクレーン作業や高所作業といった特殊作業にこれらの車両が用いられます。さらに、廃棄物処理、災害時の救援活動、農業・林業における収穫物や資材の運搬など、その活躍の場は非常に広範であり、社会の基盤を支える多機能な役割を担っています。

中・大型商用車の進化は、様々な先進技術によって支えられています。環境性能と燃費効率の向上を目指し、高効率なディーゼルエンジンに加え、ハイブリッド、電気自動車(EV)、燃料電池車(FCV)といった電動パワートレインの開発が加速しています。安全性においては、衝突被害軽減ブレーキ(AEB)、車線逸脱警報システム(LDW)、アダプティブクルーズコントロール(ACC)などの先進運転支援システム(ADAS)が普及し、ドライバーモニタリングシステムも導入されています。また、車両の安定性を高める電子制御技術も重要です。コネクティビティ技術では、テレマティクスを活用したフリート管理システムにより、車両の位置情報、運行状況、燃費データなどをリアルタイムで把握し、運行効率の最適化や予知保全に貢献しています。将来的には、隊列走行や自動運転技術の実用化も期待されています。

中・大型商用車市場は、経済活動の動向、物流需要、そして法規制の変化に大きく左右されます。近年では、eコマースの拡大に伴う物流需要の増加が市場を牽引する一方で、ドライバー不足が深刻化しており、車両の効率化や自動化へのニーズが高まっています。また、地球温暖化対策として、世界的に排ガス規制が強化され、環境負荷の低い電動車への移行が喫緊の課題となっています。主要メーカーは、環境性能と安全性の向上、そしてコネクティビティ技術の導入に注力し、競争が激化しています。サプライチェーンの混乱や原材料価格の高騰も、生産コストや納期に影響を与えており、市場は常に変動する複雑な環境下にあります。

中・大型商用車の将来は、脱炭素化、自動運転、そしてコネクティビティの三つの大きな潮流によって形作られるでしょう。脱炭素化の動きは加速し、特に都市内配送や特定のルートでは電気自動車(EV)が、長距離輸送や高負荷用途では燃料電池車(FCV)が主流となることが予想されます。これに伴い、充電・水素供給インフラの整備が不可欠となります。自動運転技術は、まず限定された環境下での隊列走行や構内輸送から実用化が進み、将来的には幹線道路での完全自動運転が実現することで、ドライバー不足の解消と輸送効率の劇的な向上が期待されます。コネクティビティは、車両から得られるビッグデータを活用し、運行管理の最適化、予知保全、新たなモビリティサービスの創出を可能にします。これらの技術革新は、中・大型商用車が単なる輸送手段から、より高度な情報処理能力と環境性能を持つ「スマートな移動体」へと進化することを意味し、持続可能な社会の実現に大きく貢献していくことでしょう。