中密度繊維板 (MDF) 市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

中密度繊維板レポートは、用途(家具、キャビネット、フローリング、成形品・ドア・木工品、包装システム、その他の用途)、最終用途産業(住宅、商業、施設)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されています。市場予測は数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

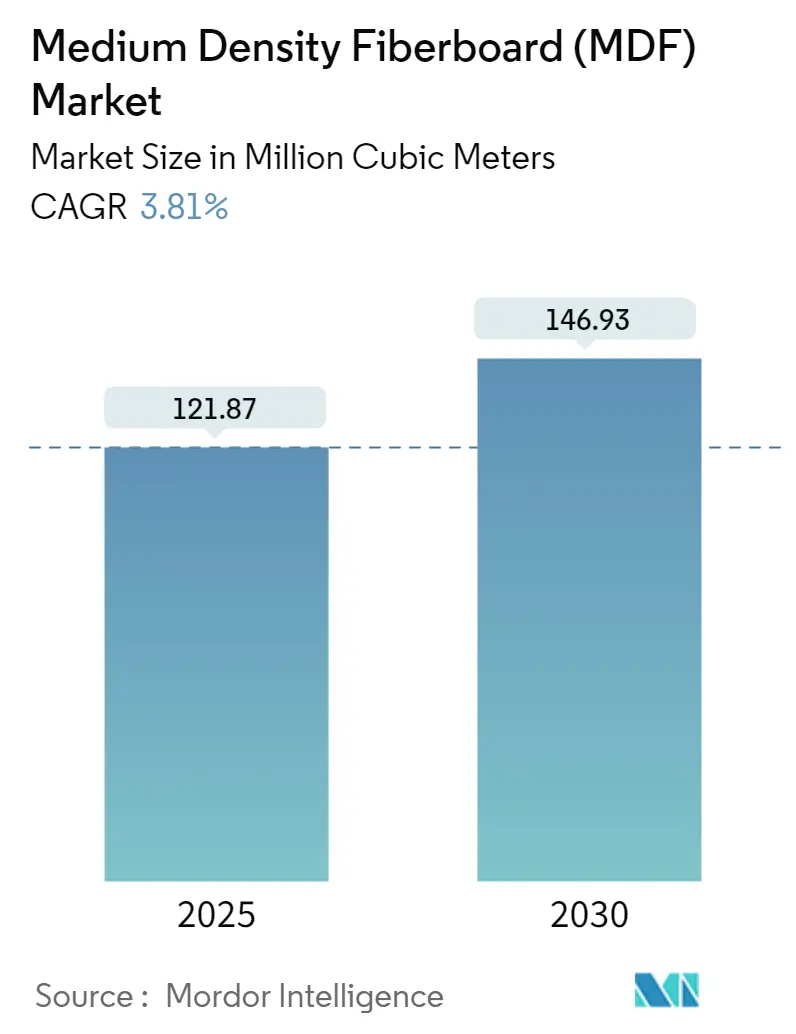

MDF(中密度繊維板)市場は、2025年には1億2,187万立方メートルの規模に達し、2030年には1億4,693万立方メートルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.81%です。この成長は、世界のパネル生産能力の伸びが鈍化しているにもかかわらず、生産者がプロセス改善、バイオベース樹脂、循環型製造に注力し、生産品質を高めていることに起因しています。MDFは、その優れた加工性、均一なコア、滑らかな表面により、組み立て式(RTA)キャビネット、ドア、棚板の基材として好まれており、家具メーカーは一貫した塗装およびラミネート仕上げを実現できます。

2024年の生産量の60.72%をアジア太平洋地域が占めており、ベトナム、インドなどのコスト競争力のあるハブが国内住宅プログラムと海外家具契約の両方に対応するため、生産ラインを増設しています。一方、北米と欧州は、厳格化する排出規制に対応するため、プレミアムな低VOCグレードに注力しています。木材繊維と尿素ホルムアルデヒド樹脂の価格変動は短期的な課題ですが、メーカーは省エネ精製、木材資源への垂直統合、ホルムアルデヒド放出を削減するポリマーMDIバインダーの採用により、コスト上昇を相殺しています。

主要な市場動向

* アプリケーション別: 家具部門が2024年のMDF市場の51.45%を占め、2030年までに4.19%のCAGRで最も速い成長が見込まれています。

* 最終用途産業別: 住宅部門が2024年のMDF市場の66.46%を占め、2030年までに3.88%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年のMDF市場の60.72%を占め、2030年までに4.17%のCAGRで他のすべての地域を上回る成長が予測されています。

市場の推進要因

1. アジア太平洋地域の家具製造拠点における急速な生産能力増強: ベトナム、インドネシア、フィリピンなどで新規MDF生産ラインが稼働しており、輸出業者が原材料調達と物流の安定性を確保するためにパネル生産への垂直統合を進めています。これにより、地域全体のパネル自給率が向上し、家具OEMは顧客の仕上げシステムに合わせた基材仕様を調整できるようになります。中国の生産者も、電気料金の上昇に対応するため、低コストのメコン地域に生産能力を移転しています。

2. パンデミック後の世界的な住宅リノベーション支出の回復: キッチンやバスルームのリフォーム意向がパンデミック前の水準に戻り、北米ではキャビネットグレードMDFパネルの需要が高まっています。米国での住宅ローン借り換えの増加や、欧州でのエネルギー効率向上を目的とした窓・ドア交換などがMDF需要を後押ししています。

3. RTA家具向けに合板/パーティクルボードからMDFへの移行: オンラインで販売されるフラットパック家具の小売業者は、顧客返品を最小限に抑えるため、欠陥のない均一な表面を要求しており、MDFへの材料選択が傾いています。MDFは表面処理の必要性が少なく、塗装やラミネート仕上げにおいて優れた品質を提供します。

4. インドおよび東南アジアにおける政府支援の低価格住宅プログラム: インドのPradhan Mantri Awas Yojanaやベトナムの社会住宅計画など、政府主導の住宅プログラムがMDFの安定した需要を生み出しています。これらのプログラムは、標準化されたワードローブ、キッチン、室内ドアなどにMDFの使用を義務付けており、生産者には長期的なオフテイク契約を提供し、稼働率を高く維持するのに貢献しています。

5. PMDI/バイオベース樹脂の採用によるプレミアム低VOCセグメントの開拓: 北米やEUでは、厳格化する排出規制に対応するため、PMDI(ポリマーMDI)やバイオベース樹脂を使用した低VOC(揮発性有機化合物)MDFの採用が進んでいます。これにより、プレミアムセグメントでのMDFの需要が高まっています。

市場の抑制要因

1. 木材および尿素ホルムアルデヒド樹脂の価格変動による利益圧迫: バイオマス発電所からのパルプ材需要の増加により、木材繊維の供給が逼迫し、コストが上昇しています。同時に、天然ガス価格に連動するメタノール契約の高騰により、尿素ホルムアルデヒド樹脂の価格も上昇しています。メーカーは、自社樹脂工場での低コストの増量剤とのブレンドや、長チップの使用による精製エネルギー削減などで対応していますが、品質とのトレードオフが生じる場合があります。

2. 代替装飾パネル(メラミン化粧パーティクルボード、WPC)との競合: メラミン化粧パーティクルボードは、MDFよりも25%安価であり、表面の欠陥やエッジの潰れにそれほど敏感でない用途でMDFのシェアを奪っています。また、木材プラスチック複合材(WPC)パネルは、耐火性や耐湿性に優れており、湿潤気候のドアコア用途でMDFと競合しています。MDF市場は、軽量MDFや超微細MDFなどの特殊グレードに注力することで、価値シェアを維持しようとしています。

3. 中国の電気料金上昇による繊維精製OPEXの膨張: 中国における電気料金の上昇は、MDF生産における繊維精製コストを押し上げ、生産者の利益を圧迫しています。これにより、中国の生産者は低コストのASEAN諸国への生産能力移転を検討しています。

セグメント分析

* アプリケーション別: 家具がプレミアムセグメントの成長を牽引

家具セグメントは2024年のMDF市場の51.45%を占め、約6,280万立方メートルに達しました。2025年から2030年にかけて、キャビネットドア、引き出し前面、棚板が4.19%のCAGRで成長を牽引すると予測されています。消費者は、欠陥のないMDFコアに依存する塗装されたシェーカースタイルのキッチンに更新する傾向があります。欧州では耐湿性MDFが浴室の洗面台に、北米では厚さ18mmのMDFがフレームレスキャビネットに好まれています。フローリング用途は、高級ビニールタイルが木目調ラミネートを代替しているため安定していますが、MDFは価格よりも寸法安定性が重要視される低価格帯のフローリングで依然として重要です。抗菌ラミネートや超マットラッカーなどの新しい家具ラインは、パーティクルボードでは競争力のあるコストで提供が難しい、超微細研磨された表面をMDFに要求します。軽量MDFは、ポプラ材を利用することでドアの重量を20%削減し、プレミアムな室内ドア市場に浸透しています。これらの革新は、表面の完璧さと加工性が製品差別化の基盤となるMDF市場を強化しています。

* 最終用途産業別: 住宅リノベーションが需要を維持

住宅建設および改修は、2024年のMDF市場の66.46%を占め、8,100万立方メートルに相当します。このセクターは、米国での老朽化した住宅の改修やドイツでの補助金によるアパート改修に牽引され、2030年まで年間3.88%で成長すると予測されています。パンデミックによる在宅勤務環境の整備は、デスクや棚の購入を促し、この傾向はハイブリッドワークが定着するにつれて続いています。商業および機関用途は残りの33.54%を占めますが、オフィス家具の需要は不動産の縮小により抑制されています。しかし、ホスピタリティ分野のリノベーションでは、音響フェルトを内蔵したMDFウォールパネルが、部屋の回転時間を短縮するために採用されています。教育およびヘルスケアプロジェクトでは、特に抗菌トップコートが指定される介護施設で、クラスCの難燃性MDFが木工品に指定されています。

地域分析

* アジア太平洋: 2024年の生産量の60.72%を占め、インドやベトナムの政策主導型住宅計画がMDFの安定した需要を供給することで、その優位性を強化しています。中国は依然として最大の生産国ですが、電気料金の上昇と環境監査の厳格化により、低コストのASEAN諸国への対外投資が促進されています。インドの生産者は、Biesse CNCの国産化率が80%に達したことで、キャビネットメーカーの精密加工ニーズに応え、輸出注文のリードタイムを短縮しています。

* 北米: 20%のシェアは、リノベーション中心のパネル需要、特にMDFの塗装性が合板に対する価格プレミアムを正当化するフレームレスキッチンキャビネットに支えられています。米国南部の製材所は、豊富な成長の速い松材と発達した鉄道網を活用し、中西部への競争力のある配送価格を維持しています。カナダのサプライヤーは、北方林認証を活用してLEEDプロジェクトを獲得し、余剰分を米国北東部に輸出しています。

* 欧州: 循環型経済への準拠を重視しています。ドイツとポーランドでは、生産廃棄物から繊維を回収するためのサンダーダストブリケットボイラーや光学選別ラインを導入し、2027年までに繊維回収率を11%に高めることを目指しています。EUの2026年ホルムアルデヒド規制は、ブローライン樹脂注入やインラインプレスシーリングのアップグレードを義務付けており、多くの小規模工場が吸収できないコストであるため、統合が進む可能性があります。

競争環境

MDF市場は中程度の集中度を示しており、上位5社が世界の生産量の約47%を支配しています。業界リーダーは、木材資源の垂直統合、ゼロ添加ホルムアルデヒド樹脂技術、クローズドループ繊維リサイクルを通じて差別化を図っています。Sonae Araucoは、2025年にポルトガルで世界初の工業用MDFリサイクルラインを稼働させ、循環型製造における先行者利益を示しています。Swiss Kronoは、2025年にCollins Pineのオレゴン州の繊維事業を買収し、太平洋岸北西部の丸太輸出規制に先立ち、原材料の自給自足体制を確保しました。

コスト圧力は合理化を促しており、Roseburgは2024年にミズーラ工場でのパーティクルボード生産を停止し、より高利益のMDFラインに資源を再配分しました。West Fraserは2024年にフロリダ州の製材所を無期限に閉鎖し、継続的な繊維不足を浮き彫りにしています。破壊的な新規参入企業は、ナツメヤシの葉などの農業廃棄物繊維を模索しており、Dieffenbacherのサウジアラビアのパイロットプラントは、砂漠地域の繊維不足に対処するため、10万立方メートルの生産能力を目指しています。

技術進歩は、精製エネルギーの削減に集中しており、可変速モーターのアップグレードや蒸気回収コンデンサーにより、1立方メートルあたりの電力を7%削減しています。インラインX線厚さ計、AI駆動の表面欠陥視覚システム、自動研磨は、歩留まりと品質を最適化します。市場リーダーは、新規工場建設の拡大を減速させつつも、このようなアップグレードに資本を投入し、量よりも利益の回復力を優先しています。

最近の業界動向

* 2025年2月: GREENPANEL INDUSTRIES LIMITEDは、インドのアンドラプラデーシュ州スリカハスティ工場で新生産ラインを稼働させました。この拡張により、同社の年間MDF生産能力は89万1,000立方メートルに増加し、1.5mmから1.7mmの薄型MDF製品も導入されました。

* 2024年7月: MDF Mekongは、ベトナムのフー・トー省にある新工場でMDF生産を開始しました。この施設には、地元の Acacia および Eucalyptus 材を加工するために設計された Siempelkamp の ContiRoll 連続プレスラインが導入されており、年間生産能力は40万立方メートルを超えます。

このレポートは、中密度繊維板(MDF)の世界市場に関する詳細な分析を提供しています。MDFは、農業繊維やリサイクル木材などのリグノセルロース繊維を原料とし、合成接着剤を加えて熱圧成形される乾式プロセスの中密度繊維板(密度450 kg/m3以上)です。本レポートでは、MDF市場を用途別(家具、キャビネット、フローリング、モールディング・ドア・木工品、包装システム、その他)、最終用途産業別(住宅、商業、機関)、および地域別(主要地域16カ国)に細分化し、各セグメントの市場規模と予測を容量(百万立方メートル)に基づいて提供しています。

市場の成長を牽引する主な要因としては、以下が挙げられます。アジア太平洋地域の家具製造拠点における急速な生産能力増強、パンデミック後の世界的な住宅リノベーション支出の回復、組み立て式家具(RTA家具)において合板やパーティクルボードからMDFへの移行(均一な密度と滑らかな表面による研磨・塗装コスト削減と品質向上)、インドおよび東南アジアにおける政府主導の低価格住宅プログラム、そしてPMDI(ポリマーMDI)やバイオベース樹脂の採用によるプレミアムな低VOC(揮発性有機化合物)セグメントの拡大です。特に、2026年に施行されるEUの新規ホルムアルデヒド規制は、これらの樹脂を使用した低VOCボードに価格プレミアムをもたらすでしょう。

一方で、市場の成長を抑制する要因も存在します。木材および尿素ホルムアルデヒドの価格変動がMDFメーカーの利益率を圧迫していること、代替装飾パネル(メラミンパーティクルボード、WPCなど)との競争激化、中国における電力料金の上昇が繊維精製にかかる操業費用(OPEX)を増加させていることなどが挙げられます。

MDF市場の供給量は、2030年までに1億4693万立方メートルに達すると予測されており、年平均成長率(CAGR)は3.81%で推移する見込みです。地域別では、アジア太平洋地域が2024年の生産量の60.72%を占めており、2030年まで世界平均を上回る成長率で市場を牽引すると予想されています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が詳細に調査されています。ARAUCO、EGGER、Fantoni SpA、Finsa、Georgia-Pacific Wood Products LLC、GREENPANEL INDUSTRIES LIMITED、Kastamonu Entegre、Kronoplus Limited、Masisa、MDF Mekong、Pfleiderer Deutschland GmbH、Roseburg Forest Products、Sonae Arauco、Swiss Krono Group、Unilin Panels、VRG Dongwha MDF、West Fraser、Weyerhaeuser Company、Yildiz Entegreといった主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向などが含まれています。

また、市場の機会と将来の展望についても分析し、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域の家具製造拠点における急速な生産能力増強

- 4.2.2 パンデミック後の世界の住宅リフォーム支出の回復

- 4.2.3 RTA家具における合板/パーティクルボードからより滑らかなMDFへの移行

- 4.2.4 インドおよび東南アジアにおける政府支援の低価格住宅プログラム

- 4.2.5 PMDI/バイオベース樹脂の採用によるプレミアム低VOCセグメントの開拓

-

4.3 市場抑制要因

- 4.3.1 木材および尿素ホルムアルデヒド価格の変動が利益を圧迫

- 4.3.2 代替装飾パネル(メラミンPB、WPC)との競争

- 4.3.3 中国の電力料金上昇による繊維精製OPEXの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 家具

- 5.1.2 キャビネット

- 5.1.3 フローリング

- 5.1.4 成形品、ドア、および木工品

- 5.1.5 包装システム

- 5.1.6 その他の用途

-

5.2 最終用途産業別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 機関

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ARAUCO

- 6.4.2 EGGER

- 6.4.3 Fantoni SpA

- 6.4.4 Finsa

- 6.4.5 Georgia-Pacific Wood Products LLC

- 6.4.6 GREENPANEL INDUSTRIES LIMITED

- 6.4.7 Kastamonu Entegre

- 6.4.8 Kronoplus Limited

- 6.4.9 Masisa

- 6.4.10 MDF Mekong

- 6.4.11 Pfleiderer Deutschland GmbH

- 6.4.12 Roseburg Forest Products

- 6.4.13 Sonae Arauco

- 6.4.14 Swiss Krono Group

- 6.4.15 Unilin Panels

- 6.4.16 VRG Dongwha MDF

- 6.4.17 West Fraser

- 6.4.18 Weyerhaeuser Company

- 6.4.19 Yildiz Entegre

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

中密度繊維板(MDF)は、木材チップや植物繊維を主原料とし、これらを繊維状にまで解繊した後、合成樹脂接着剤を加えて熱圧成形した板状の木質材料でございます。その名称が示す通り、密度は一般的に0.50~0.80g/cm³程度であり、パーティクルボードと合板の中間に位置します。MDFは、均一な材質、平滑な表面、そして優れた加工性を特徴としており、家具、建築内装材、建具など、多岐にわたる分野で広く利用されております。1960年代に米国で工業化されて以来、その利便性とコストパフォーマンスの高さから、世界中で普及が進んでまいりました。

MDFには、その用途や求められる性能に応じて様々な種類がございます。最も一般的なのは「標準MDF」で、家具や一般的な内装材に用いられます。湿気の多い場所での使用を想定した「耐水MDF」は、接着剤にメラミン樹脂やイソシアネート系樹脂を使用したり、撥水剤を添加したりすることで、吸湿による膨張や変形を抑制します。キッチンや浴室のキャビネット、洗面台の部材などに適しております。また、公共施設や商業施設の内装材として防火性能が求められる場合には、難燃剤を添加した「難燃MDF」が使用されます。さらに、軽量化を図った「軽量MDF」は、運搬や施工の負担を軽減し、天井材や展示什器などに利用されます。逆に、強度や表面硬度を高めた「高密度繊維板(HDF)」は、フローリングの基材や高負荷がかかる用途に用いられます。数ミリ以下の薄さで曲げ加工が容易な「超薄型MDF」や、繊維段階で着色剤を混ぜ込むことで表面加工なしでも意匠性を高めた「着色MDF」なども開発されており、デザインの幅を広げております。

MDFの用途は非常に広範でございます。最も代表的なのは家具分野であり、キャビネット、棚、テーブル、椅子、ベッドフレームなど、あらゆる種類の家具に利用されております。その均一な材質と平滑な表面は、塗装や化粧シート、突板などの表面加工に適しており、多様なデザインに対応可能です。建築分野では、ドアの芯材や表面材、窓枠、巾木、モールディング、壁パネル、天井材といった内装材として広く採用されております。特に、ラミネートフローリングの基材としてはHDFが多用され、その安定性と耐久性が評価されております。音響機器の分野では、スピーカーボックスの材料としても利用され、その均一な密度が音響特性の安定に寄与します。その他にも、展示什器、店舗内装、DIY材料、額縁、玩具、模型、さらには自動車の内装の一部など、その加工性の高さと汎用性から、様々な製品に活用されております。

MDFの製造には、高度な技術が用いられております。まず、木材チップや植物繊維を蒸煮しながらリファイナーと呼ばれる機械で解繊し、均一な繊維状にします。次に、この繊維に合成樹脂接着剤(主に尿素樹脂、メラミン尿素樹脂、イソシアネート系樹脂など)や、必要に応じて撥水剤、難燃剤などを混合します。その後、乾燥させた繊維をマット状に形成し、高温高圧のプレス機で熱圧成形することで、MDF板が完成します。最後に、冷却、サンディング(研磨)、切断といった工程を経て製品となります。接着剤技術はMDFの性能を左右する重要な要素であり、ホルムアルデヒド放出量の低減や耐水性・強度向上を目指した研究開発が活発に行われております。特に、シックハウス症候群対策として、F☆☆☆☆(エフフォースター)等級の低ホルムアルデヒド製品や、ノンホルムアルデヒド接着剤を使用した製品の開発が進んでおります。また、MDFの表面には、化粧紙、突板、PVCシート、オレフィンシートなどが貼られたり、塗装が施されたりすることで、意匠性や耐久性が付与されます。これらの表面加工技術もMDFの用途拡大に大きく貢献しております。

MDFの市場は、世界的に成長傾向にあり、特にアジア太平洋地域が最大の生産・消費地となっております。中国、米国、ドイツ、トルコ、ブラジルなどが主要な生産国であり、日本国内でも一定の生産量がございます。MDFの需要を牽引しているのは、世界的な住宅建設やリフォーム市場の活況、そして家具産業の成長でございます。MDFは、無垢材や合板と比較してコストパフォーマンスに優れ、加工が容易であるため、これらの産業において不可欠な材料となっております。また、木材資源の有効活用という観点からも、MDFは持続可能な社会に貢献する材料として評価されております。一方で、原材料価格の変動やエネルギーコストの上昇、そしてホルムアルデヒド規制への対応は、MDF産業が直面する課題でございます。パーティクルボードやOSB(配向性ストランドボード)といった競合材との差別化も、市場における重要な戦略となっております。

将来のMDFは、環境対応と高機能化が主要なトレンドとなるでしょう。環境面では、低ホルムアルデヒド化のさらなる推進はもちろんのこと、ノンホルムアルデヒド製品の普及が加速すると予想されます。FSCやPEFCといった森林認証材の使用拡大、そしてリサイクルMDFの技術向上と利用促進も重要な課題です。さらに、木材以外の非木材系バイオマス(竹、稲わら、農業残渣など)を原料とするMDFの開発も進められており、資源の多様化と持続可能性の向上が期待されます。高機能化の面では、軽量化と高強度化の両立、さらなる耐水性、難燃性、防虫性、抗菌性といった付加価値の向上が図られるでしょう。音響特性、断熱性、調湿性など、建築材料としての機能強化も進むと考えられます。製造プロセスにおいては、AIやIoTを活用したスマートファクトリー化が進み、生産効率の向上と品質の安定化が図られるでしょう。また、カスタマイズ需要に対応するためのオンデマンド生産体制の構築も進む可能性があります。用途の面では、自動車や家電製品、パッケージングなど、新たな分野への展開が期待されるほか、3Dプリンティング技術との融合により、複雑な形状のMDF製品が製造される可能性もございます。MDFは、木材資源の有効活用という本来の強みを活かしつつ、環境負荷低減と循環型社会への貢献を通じて、今後もその重要性を増していくことでしょう。