メルトブローンポリプロピレンフィルター市場:規模・シェア分析、成長動向と予測 (2025-2030年)

メルトブローンポリプロピレンフィルターレポートは、媒体(空気、液体)、製品構成(カートリッジ、ハイフロープリーツ、カプセル、シートおよびロールメディア)、用途(水処理および廃水処理、食品・飲料、化学薬品、医薬品、石油・ガス、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

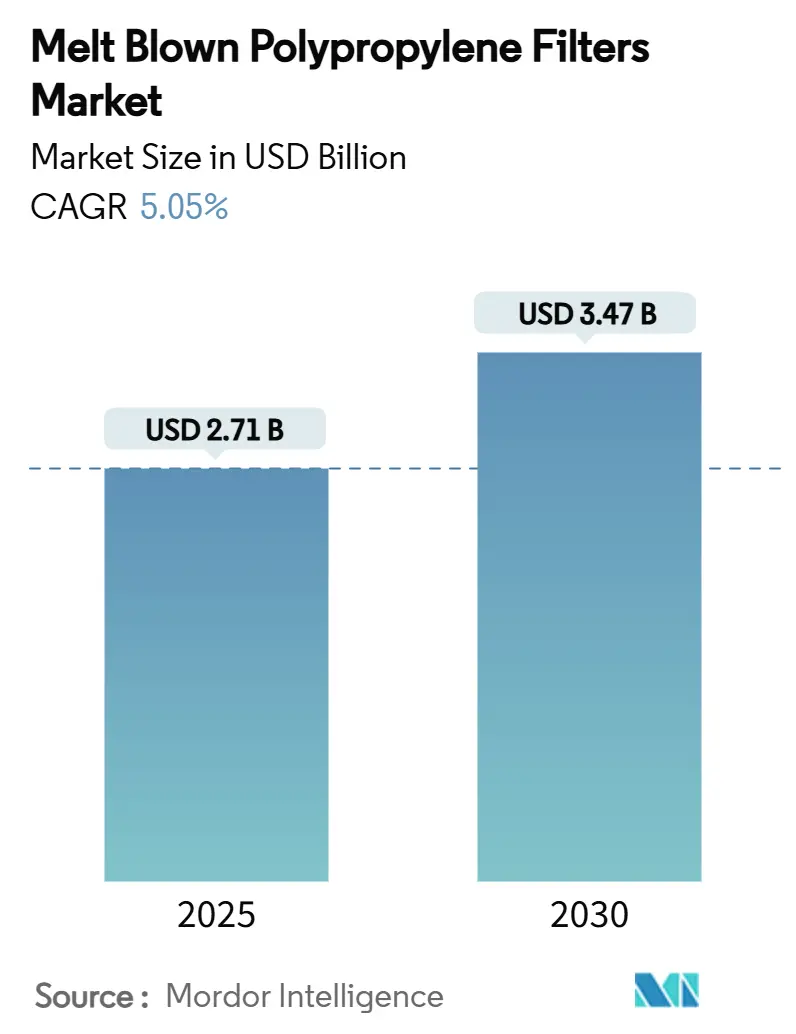

メルトブローンポリプロピレンフィルター市場は、2025年に27.1億米ドルと推定され、2030年には34.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.05%で成長すると予測されています。この成長は、高純度水需要の増加、食品グレード規制の厳格化、世界的な脱塩および産業廃水再利用への投資加速が牽引しています。ポリプロピレンは、その耐薬品性、熱安定性、コスト優位性から、食品、飲料、医薬品、半導体プロセスで承認された重要な液体および空気システムにおいて主要なろ過媒体としての地位を維持しています。アジア太平洋地域は、大規模な自治体プロジェクト、急速な工場建設、および高度なろ過カートリッジや高流量プリーツエレメントの採用を促進する技術アップグレードに支えられ、需要と供給能力の両面で市場を牽引しています。

主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 媒体別: 液体ろ過が2024年に77.18%の収益シェアを占め、市場をリードしました。一方、空気ろ過は2030年までに6.98%のCAGRで拡大すると予測されています。

* 製品構成別: カートリッジ型が2024年にメルトブローンポリプロピレンフィルター市場規模の63.12%を占めました。高流量プリーツフィルターは2030年までに6.41%のCAGRで成長すると予測されています。

* 用途別: 水処理および廃水処理が2024年にメルトブローンポリプロピレンフィルター市場規模の68.06%を占めました。医薬品分野は2030年までに6.09%のCAGRで進展すると予想されています。

* 地域別: アジア太平洋地域が2024年に35.19%のシェアを占め、予測期間中に7.05%の最速の地域CAGRを達成すると見込まれています。

市場の動向と洞察(成長要因)

高純度水処理ソリューションへの需要増加

産業および自治体のオペレーターは、高価な逆浸透膜エレメントを粒子過負荷から保護するため、メルトブローンポリプロピレンプレフィルターに依存するスマート膜システムを導入しています。AI支援膜バイオリアクターは、サービス寿命延長と化学洗浄サイクル削減に貢献し、繰り返し逆洗に耐えるポリプロピレン媒体の調達を促進しています。自然界の粘液層捕捉を模倣したバイオインスパイアード毛細管フィルターは、前処理スキッドの効率向上を目指して試作されています。電子機器、食品、化学プラントにおける排出許可の厳格化と企業の水ポジティブな取り組みは、需要を堅調に保ち、交換用カートリッジの継続的な販売を保証しています。水不足に直面する地域では、ポリプロピレンフィルターが安定した濁度、SDI、および細菌除去性能を提供することで、飲料水再利用目標の達成に貢献しています。

食品グレードろ過に関する厳格な規制

欧州の包装・包装廃棄物規制は、充填ライン用ポリプロピレンフィルターのリサイクル含有量と非移行性の証明を義務付け、生産施設の監査を加速させています。主要な飲料ブランドはNSF/ANSI 61認証とBSE-TSE声明を要求しており、承認ベンダーリストを絞り込み、堅牢なコンプライアンスインフラを持つ企業を優遇しています。医薬品ガイドラインは、充填前の0.2ミクロン最終ろ過を義務付けており、ガンマ滅菌に耐えるように調整された非繊維放出性ポリプロピレン媒体の市場を拡大しています。食品グレードの再生ポリプロピレンを推進する持続可能性目標は、PureCycleが先駆けたような高度な溶剤ベースの精製プロセスが、バージンに近い樹脂ストリームを供給する可能性を生み出しています。

脱塩プラントの急速な能力増強

沿岸国は、太陽光発電アレイとモジュール式プラントを組み合わせることで逆浸透脱塩を拡大しており、シルトや生物付着剤を含む海水の前処理を行うポリプロピレン深層フィルターへの安定した需要を促進しています。前処理の完全性は、プラントの総設備投資の30~40%を占める可能性のある薄膜複合膜の交換コストを保護するため、メルトブローンカートリッジは経済的な保険となります。エネルギー効率を優先するオペレーターは、高表面積フィルターを展開して差圧とポンプ負荷を削減し、化学洗浄間の膜の稼働時間を延長しています。高度酸化および人工湿地は現在上流に統合されていますが、依然としてコロイド状のキャリーオーバーをろ過するためにポリプロピレンカートリッジに依存しています。分散型コンテナ化ユニットが遠隔地の島々に輸送されるにつれて、コンパクトで廃棄しやすいカートリッジへの需要がシフトし、オフグリッド用途におけるメルトブローンポリプロピレンフィルター市場をさらに拡大しています。

ヘルスケアおよび医薬品分野での使用増加

旭化成のPlanova FG1は、低溶出性で選ばれたメルトブローンポリプロピレンを上流の深層プレフィルターに採用しています。FDAが呼吸回路細菌フィルターをクラスII医療機器に再分類したことで、呼吸器メーカーは粒子放出と気流抵抗について試験された認定ポリプロピレン媒体を調達することを義務付けられています。静電アシストメルトブローン技術は、圧力損失を増加させることなく細菌保持率を高めるサブミクロン繊維を生成し、ワクチン工場に処理経済性をもたらしています。連続処理バイオリアクターは、交換を効率化するポリプロピレン深層層を備えたシングルユースカプセルフィルターを必要とし、アフターマーケットカートリッジの需要を拡大しています。北米、欧州、シンガポール全体で予測されるバイオプロセス能力の拡張は、無菌用途におけるメルトブローンポリプロピレンフィルター市場の見通しを強化しています。

阻害要因の分析

ポリプロピレン樹脂価格の変動

石油化学企業は再生可能原料や熱分解油を追求していますが、スケールアップのリスクにより四半期ごとの価格は不安定なままです。LyondellBasellの2028年に予定されているChannelviewプロジェクトのような新しいプロピレン生産能力は、長期的な供給の確実性を約束しますが、短期的な緩和にはなりません。中国の精製所からのアジアの供給過剰は、スポット価格をさらに押し下げ、カートリッジメーカーに先物取引のヘッジと年間供給契約の再交渉を強いています。価格変動は、自治体入札の正確なプロジェクトコスト計算を妨げ、調達スケジュールを遅らせ、メルトブローンポリプロピレンフィルター市場の短期的な成長を抑制しています。

プリーツ型高流量カートリッジとの競合

PallのUltipleat®プラットフォームに代表される高流量プリーツフィルターは、最大115,443 lpmの処理能力を提供し、大規模な脱塩および精製サービスにおけるハウジング数と交換作業を削減します。その粗密プリーツ形状は、従来のメルトブローンカートリッジが変形するような差圧下でも崩壊耐性を保証します。ライフサイクルアセスメントでは、単価が高いにもかかわらず、総所有コストが30~50%低いことが示されることが多く、ユーザーの転換を加速させています。機器OEMはプリーツ型カラムを中心にスキッドを設計しており、以前よりもレトロフィットが容易になり、メルトブローンポリプロピレンフィルターの市場シェアを徐々に奪っています。メルトブローンサプライヤーはハイブリッド深層プリーツ構造で対応していますが、カートリッジあたりの流量性能の差は依然として競争上の課題です。

使用済み製品の持続可能性とリサイクルに関する懸念

EUおよび北米では、使用済みフィルターの持続可能性とリサイクルに関する懸念が高まっています。EUの包装および包装廃棄物規制は、リサイクル含有量の閾値を押し上げており、フィルターメーカーはPureCycleが先駆けたような高度な溶剤ベースの再生技術を通じて原料の純度を認定することを余儀なくされています。これは、製品設計と使用済み製品の管理の両方に影響を与え、長期的な視点での取り組みを必要としています。この傾向は、フィルター業界全体に新たな課題と機会をもたらしており、メーカーはリサイクル可能な素材の使用、製品のモジュール化、そして使用済み製品の回収・処理システムの構築に注力し始めています。

メルトブローンポリプロピレンフィルター市場レポートの概要

本レポートは、メルトブローンポリプロピレンフィルターの世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競合状況、市場機会、将来の見通しまでを網羅しています。

市場規模と成長予測:

メルトブローンポリプロピレンフィルターの世界市場は、2025年には27.1億米ドルと評価されており、2030年までに34.7億米ドルに達すると予測されています。

市場の主要な牽引要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高純度水処理ソリューションへの需要の増加

* 食品グレードろ過に関する厳格な規制の強化

* 脱塩プラントの急速な建設と能力増強

* 食品・飲料分野における需要の拡大

* ヘルスケアおよび医薬品分野での利用の増加

市場の主な抑制要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ポリプロピレン樹脂価格の変動性

* プリーツ型高流量カートリッジとの競合

* 使用済み製品の持続可能性とリサイクルに関する懸念

特に、プリーツ型高流量カートリッジは、より高い流量、長い耐用年数、および低い総所有コストを提供するため、精製所や大規模脱塩プラントなどの大容量用途で市場シェアを獲得しており、競争上の脅威となっています。

地域別分析:

地域別では、アジア太平洋地域が市場を牽引しており、2024年には35.19%の最大シェアを占めています。また、2030年までの年間平均成長率(CAGR)は7.05%と予測されており、最も急速に成長する地域となる見込みです。この地域には、中国、インド、日本、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東・アフリカの市場も詳細に分析されています。

用途別分析:

用途別では、水処理および廃水処理が2024年の収益の68.06%を占め、最も大きなセグメントとなっています。これは、厳格な水質規制と脱塩プラントの急速な能力増強に起因しています。その他、食品・飲料、化学品、医薬品、石油・ガス、その他(電子機器、化粧品など)の分野での利用も分析されています。

製品構成とメディア:

市場は、製品構成別にカートリッジ、プリーツ型高流量、カプセル、シート・ロールメディアに分類され、メディア別には空気と液体に分類されています。

競合状況:

競合状況の分析では、市場集中度、主要企業の戦略的動向、市場シェア、および3M、Amazon Filters Ltd.、Borealis Gmbh、Brother Filtration、Clack Corporation、Donaldson Company, Inc.、Eaton、Fibertex Nonwovens A/S、Lenntech B.V.、Lydall, Inc.、Pall Corporation (Danaher)、Parker-Hannifin Corp、Porvair Filtration Group、Trinity Filtration Technologies、United Filters International、Veoliaといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

市場機会と将来の見通し:

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高純度水処理ソリューションの需要増加

- 4.2.2 厳格な食品グレードろ過規制

- 4.2.3 脱塩プラントの急速な能力増強

- 4.2.4 食品・飲料分野の需要増加

- 4.2.5 ヘルスケアおよび医薬品分野での使用増加

-

4.3 市場の阻害要因

- 4.3.1 ポリプロピレン樹脂価格の変動

- 4.3.2 プリーツ型ハイフローカートリッジとの競合

- 4.3.3 使用済み製品の持続可能性とリサイクルに関する懸念

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 媒体別

- 5.1.1 空気

- 5.1.2 液体

-

5.2 製品構成別

- 5.2.1 カートリッジ

- 5.2.2 ハイフロープリーツ

- 5.2.3 カプセル

- 5.2.4 シートおよびロールメディア

-

5.3 用途別

- 5.3.1 水および廃水

- 5.3.2 食品および飲料

- 5.3.3 化学薬品

- 5.3.4 医薬品

- 5.3.5 石油およびガス

- 5.3.6 その他(電子機器、化粧品など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Amazon Filters Ltd.

- 6.4.3 Borealis Gmbh

- 6.4.4 Brother Filtration

- 6.4.5 Clack Corporation

- 6.4.6 Donaldson Company, Inc.

- 6.4.7 Eaton

- 6.4.8 Fibertex Nonwovens A/S

- 6.4.9 Lenntech B.V.

- 6.4.10 Lydall, Inc.

- 6.4.11 Pall Corporation (Danaher)

- 6.4.12 Parker-Hannifin Corp

- 6.4.13 Porvair Filtration Group

- 6.4.14 Trinity Filtration Technologies

- 6.4.15 United Filters International

- 6.4.16 Veolia

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メルトブローンポリプロピレンフィルターは、不織布フィルターの一種であり、特に微細な粒子を効率的に捕捉するために広く利用されています。その名称は、製造プロセスである「メルトブローン法」と、使用される主要な素材である「ポリプロピレン」に由来しています。メルトブローン法では、溶融したポリプロピレン樹脂を高速の熱風で吹き付け、非常に細い繊維を形成します。これらの微細な繊維がランダムに絡み合い、多孔質で複雑な三次元構造を持つ不織布シートが形成されます。この独特の構造により、フィルターは高い空隙率と広い表面積を持ち、優れたろ過性能を発揮します。ポリプロピレンは、その優れた耐薬品性、疎水性、非毒性、そして比較的安価であるという特性から、フィルター素材として非常に適しています。メルトブローンフィルターは、主に深層ろ過のメカニズムで機能し、繊維の表面や内部に粒子を捕捉することで、高い捕集効率と低い圧力損失を両立させることが可能です。

メルトブローンポリプロピレンフィルターには、用途や要求される性能に応じて様々な種類が存在します。まず、ろ過精度によって分類され、特定の粒子サイズをほぼ完全に除去する「絶対ろ過」タイプと、一定の効率で粒子を除去する「公称ろ過」タイプがあります。ミクロン単位でろ過精度が設定され、0.5ミクロンから100ミクロン以上の幅広い範囲で提供されます。

また、フィルターの形状や構造によっても分類され、最も一般的なのは円筒形の「カートリッジフィルター」です。これは、ハウジングに挿入して使用され、交換が容易であるという利点があります。その他にも、特定の用途向けにシート状やディスク状のフィルターも存在します。さらに、単層構造のものから、異なる密度の層を組み合わせた多層構造(グラデーション密度構造)を持つものまであり、これにより粒子捕捉能力と寿命を向上させています。多層構造のフィルターは、粗い粒子を外側の層で、細かい粒子を内側の層で捕捉することで、目詰まりを遅らせ、より効率的なろ過を実現します。

メルトブローンポリプロピレンフィルターは、その優れた性能と汎用性から、非常に幅広い分野で利用されています。主な用途としては、水処理(飲料水、工業用水、廃水処理)、化学工業(薬品、溶剤のろ過)、食品・飲料産業(清澄化、異物除去)、医薬品・バイオテクノロジー(精製、滅菌前ろ過)、空気ろ過(HVACシステム、クリーンルーム)、さらには石油・ガス産業など多岐にわたります。特に、その疎水性と耐薬品性は、水性および非水性の両方の流体のろ過に適しており、多くの産業プロセスにおいて不可欠なコンポーネントとなっています。