膜バイオリアクター市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

膜バイオリアクター市場レポートは、膜の種類(中空糸、平膜、多管式)、用途(都市廃水処理、産業廃水処理など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膜分離活性汚泥法(MBR)市場の概要、成長トレンド、予測に関する詳細な要約を以下に示します。

—

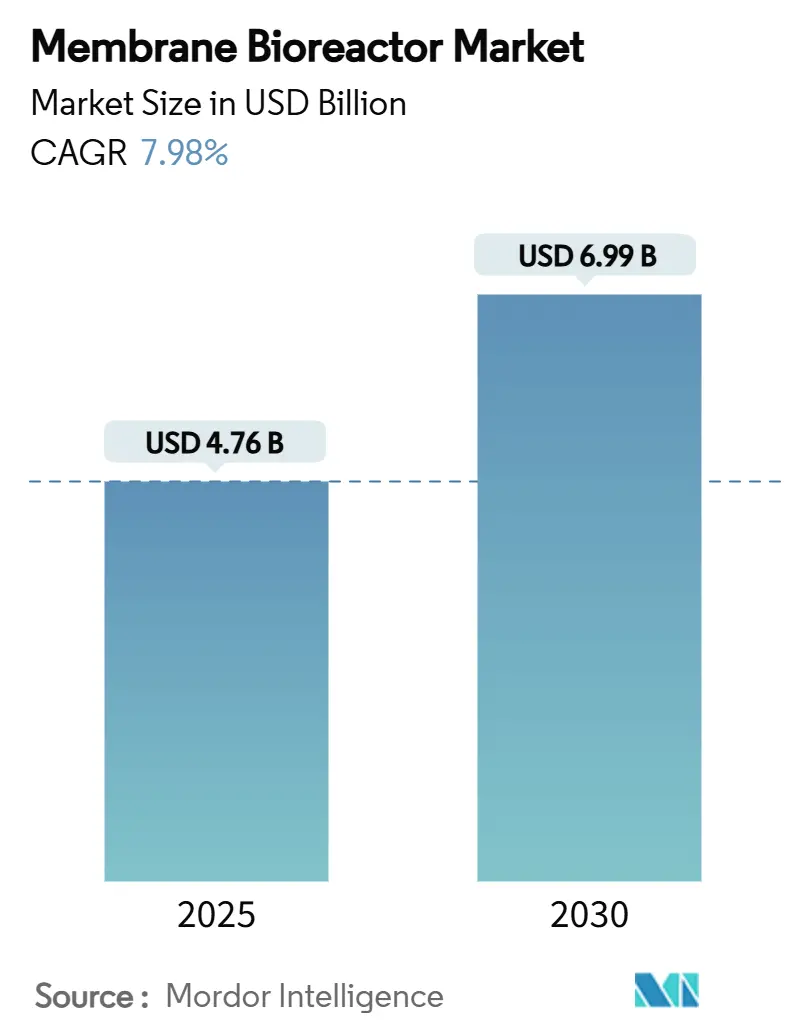

膜分離活性汚泥法(MBR)市場概要:成長トレンドと予測(2025年~2030年)

膜分離活性汚泥法(MBR)市場は、水ストレスの増大、排水規制の厳格化、およびエネルギー自給型処理プラントへの関心の高まりを背景に、着実な成長を続けています。2025年には47.6億米ドルと推定される市場規模は、2030年までに69.9億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)7.98%で成長すると予測されています。都市部での急速な採用、継続的な技術アップグレード、およびMBRシステムが直接飲用再利用を可能にする実績が、公共事業体による長期的な設備投資計画への組み込みを後押ししています。同時に、製薬、化学、食品加工業界からの堅調な需要が、公共部門の支出の周期的な性質を補完しています。サプライヤーは、性能保証、ベンダーへの財務リスク移転、プラントのライフサイクル全体にわたる新たな収益源の創出を目的として、膜と設計・建設・運営(DBO)サービスを組み合わせた提供を進めています。

主要なレポートのポイント

* 膜の種類別: 2024年において、中空糸膜がMBR市場シェアの55.74%を占めています。多管式膜は2030年までに8.26%のCAGRで成長し、他の構成を上回る勢いです。

* 用途別: 2024年において、都市廃水処理がMBR市場規模の61.19%を占めています。産業廃水処理は2030年までに8.45%のCAGRで成長すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域がMBR市場規模の44.28%を占め、2030年までに8.32%のCAGRで拡大すると予測されています。同地域は、最も急速に成長し、最大の市場でもあります。

世界のMBR市場のトレンドと洞察

市場の推進要因

1. 水再利用とリサイクルの需要増加:

2024年には水再利用量が10億m³に達しましたが、技術的な潜在力は60億m³とされており、MBR市場には今後10年間で大きな成長余地があります。2023年に施行されたEU水再利用規制は、高度な膜技術でしか確実に達成できない微生物学的および化学的目標を導入しました。産業ユーザーは、MBR処理水が原水購入コストを削減し、外部処理ステップを減らすため、プロジェクトを迅速に進めています。カリフォルニア州のTitle 22は飲用再利用のベンチマークであり、世界中の公共事業体が将来のアップグレードに備えて同様の基準を採用しています。再利用による収益が計上されると、内部収益率(IRR)が7年以内に高一桁に達するなど、財務実績も向上しています。地表水の利用可能性と需要の間のギャップが拡大するにつれて、再生水は単なる規制遵守策ではなく、戦略的な供給オプションへと変化しています。この要因はCAGRに+2.1%の影響を与え、水ストレス地域を中心に世界的に中期的な影響(2~4年)をもたらします。

2. 厳格な排水規制:

米国は2024年4月にPFOAおよびPFOSの許容濃度を4 pptに設定し、従来のプラントでは膜バリアなしでは対応できないコンプライアンス上の課題を生み出しました。欧州は10万人人口当量以上のプラントに第4次処理要件を導入し、地方の事業者にMBRへの改修を加速させています。規制当局は単一汚染物質指令から広範な汚染物質クラスへと移行しており、柔軟な処理系統が不可欠となっています。公共事業体は、新たな汚染物質に関連する繰り返しの改修コストを避けるため、MBR技術に先行投資しています。カナダの廃水システム排出規制の改正も同様の傾向を示しており、積極的なリスク軽減に向けた世界的なトレンドを確固たるものにしています。政策がさらに厳格化するにつれて、MBR市場は規制の不確実性に対するヘッジとなります。この要因はCAGRに+1.8%の影響を与え、北米とEUを中心にアジア太平洋地域へ拡大し、短期的な影響(2年以内)をもたらします。

3. 新興経済国における都市化と工業化:

中国だけでも2024年に20万m³/日もの新たなMBR容量が追加され、これは四半期ごとに4つの大規模な都市プラントに相当します。インド、ベトナム、インドネシアにおける都市開発では、欧米の段階的なアップグレードとは対照的に、初期段階から高度な処理が組み込まれています。これらの国の工業団地では、ゼロ液体排出またはほぼゼロ排出が義務付けられており、調達が直接膜ソリューションへと移行しています。ライフサイクルコストモデルでは、規制上の罰則や評判リスクが考慮されるようになり、以前は高価な選択肢に見えたものが、財政的に中立的な選択肢へと変わっています。今日設置されるインフラは、MBR市場を30~50年間都市予算に組み込み、長期的な成長予測の構造的な基盤を提供します。この要因はCAGRに+1.5%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカおよびラテンアメリカに波及し、長期的な影響(4年以上)をもたらします。

4. 膜材料とモジュール設計の進歩:

日本の企業は、バイオガス精製効率を高める連続ナノ細孔ネットワークを持つ多孔質炭素繊維モジュールを発表し、エネルギー回収の新たな道を開きました。グラフトされた両性イオンを用いた抗ファウリング表面は、運転寿命を最大60%延長し、化学洗浄頻度を半分に削減します。組み込みの機械学習センサーは、フラックス低下を数日前に予測し、低エネルギーの予防的洗浄をトリガーします。2024年に導入されたウイルス除去中空糸膜は、同等の対数減少値で7倍高いフラックスを実現し、超純水製造と病原体フリー廃水処理の両方での二重利用への道を開いています。これらの革新は、小規模自治体にとっての技術的障壁を低くし、リスク認識が減少するため、プロジェクト承認を加速させます。この要因はCAGRに+1.2%の影響を与え、日本とドイツのイノベーションハブが主導し、世界的に中期的な影響(2~4年)をもたらします。

5. MBR-嫌気性消化ハイブリッドによるエネルギー自給型プラント:

MBRと嫌気性消化のハイブリッドシステムは、エネルギー自給型プラントの実現を可能にし、運用コストの削減と持続可能性の向上に貢献します。この要因はCAGRに+1.1%の影響を与え、欧州と北米が先行し、アジア太平洋地域で試験的な導入が進んでおり、長期的な影響(4年以上)をもたらします。

市場の抑制要因

1. MBR施設の高い初期投資と運用コスト(CAPEX/OPEX):

MBR施設の初期投資は、主に膜モジュールとエアースカワーブロワーのために、従来の生物学的処理よりも20~40%高くなっています。集中的な化学洗浄と膜交換が加わると、運用コストはさらに上昇します。膜モジュール価格の下落とエネルギー回収の改善により、毎年その差は縮まっていますが、予算に制約のある自治体は依然として慎重です。総所有コスト(TCO)の研究では、汚泥運搬費と再利用収入を考慮すると、15年間でMBRが有利になることが示されていますが、短期的な初期費用の高さは依然として課題です。設計・建設・資金調達・運営(DBFO)契約のような革新的なモデルは、自治体の帳簿から設備投資を外し、低所得地域での採用を円滑にしています。この要因はCAGRに-1.4%の影響を与え、コストに敏感な新興市場でより顕著に、世界的に短期的な影響(2年以内)をもたらします。

2. 膜のファウリングと洗浄によるダウンタイム:

一般的なプラントでは、短い洗浄のために24~48時間ごとに生産を停止し、四半期ごとに完全な化学的再生を行います。予測分析と新しい表面化学により、一部のパイロットプラントでは、洗浄サイクルを週ごとのミニ洗浄と年2回の大規模介入に延長しています。しかし、変動する供給水質の産業現場では、依然として急速なファウリングの急増に遭遇し、作業員に負担をかけています。曝気、逆洗、化学薬品の投与量を微調整するための知識ベースは地域によって不均一であり、それが予期せぬ停止やコスト超過につながっています。ベンダーは、オペレーターの経験に関係なくベストプラクティスを標準化する完全に自動化された制御ループで対応しています。この要因はCAGRに-0.9%の影響を与え、産業用途でより大きな影響を及ぼし、世界的に中期的な影響(2~4年)をもたらします。

3. 小規模自治体におけるオペレーターのスキルギャップ:

MBRシステムの複雑な運用には専門的な知識とスキルが必要ですが、特に小規模な自治体では、熟練したオペレーターの不足が課題となっています。このスキルギャップは、システムの効率的な運用を妨げ、潜在的なトラブルシューティングの遅延につながる可能性があります。この要因はCAGRに-0.7%の影響を与え、世界の地方および小規模都市、特に発展途上地域で深刻であり、長期的な影響(4年以上)をもたらします。

セグメント分析

1. 膜の種類別: 中空糸膜の優位性と多管式膜の挑戦

* 中空糸膜: 2024年にはMBR市場規模の55.74%を占めました。そのコンパクトな束、インサイドアウト方式、成熟したサプライチェーンは、大規模な都市入札に魅力的なコスト優位性を確保しています。都市部のアップグレードが続くにつれてこのセグメントは成長し、低圧運転などの段階的な設計変更がエネルギー効率を高めています。新興メガシティでは、地元のOEMがライセンスに基づいて汎用の中空糸ユニットを生産しており、その設置ベースの優位性をさらに強化しています。

* 多管式膜: 8.26%のCAGRで成長しており、他のすべての構成を上回り、プレミアムな産業ニッチ市場を再形成しています。厚肉のポリマーおよびセラミックチューブは、次亜塩素酸ナトリウムや苛性ソーダによる強力な洗浄に耐えるため、ファウリングの可能性が高い製薬、化学、精製廃水処理に理想的です。パイロットデータは、控えめな膜間差圧で運転した場合、最小限のフラックス減衰で10年のライフサイクルを示しており、初期費用は高いものの正味現在価値を低減しています。

* フラットシート膜: 低乱流チャネルがメンテナンスを容易にするため、特に迅速なパッド交換を優先する食品・飲料施設において、安定した中堅市場の選択肢として残っています。

2. 用途別: 産業廃水処理が都市廃水処理の成長を加速

* 都市廃水処理: 2024年にはMBR市場シェアの61.19%を占めました。人口増加、老朽化したインフラ、栄養塩除去制限への対応が着実なアップグレードを支えています。米国の一部の州では、フットプリントの削減が追加の設備複雑性を相殺するため、MBRが新規三次処理プラントのデフォルトの生物学的処理系統となっています。

* 産業廃水処理: 8.45%のCAGRで急速に成長しています。製薬メーカーは、注射用水ループのために3-logのエンドトキシン除去とほぼゼロの懸濁固形物を要求しており、MBRシステムのみが単一のスキッド内でこれらの目標を達成できます。ゼロ液体排出を目指す化学複合施設は、MBRと逆浸透(RO)のハイブリッドスタックを通じて高塩分ブラインを処理し、投入水の90%以上を回収しています。かつては深刻な汚染源であった繊維工場は、現在、92%のCOD除去を達成するモジュール式膜パッケージを展開しており、世界の衣料品バイヤーに響くブランドに優しい持続可能性の証明を提供しています。食品加工業者は、高濃度廃水からバイオガスを利用して熱エネルギー費用を削減しており、MBR市場にとって自己強化的な経済的根拠を生み出しています。

地域分析

1. アジア太平洋:

アジア太平洋地域の政策連携、製造能力、膨張する都市人口は、MBRを新しい下水処理プラント設計に組み込む好循環を生み出しています。中国光大水務は2024年に複数の建設・運営・譲渡(BOT)コンセッションを獲得し、それぞれが長期的なO&Mをバンドルしており、地域のMBR市場に予測可能な収益を固定しています。可処分所得の増加は河川の健康に対する国民の関心を高め、地方機関が膜技術を構造的に優遇するClass 1Aアップグレードを承認するようになっています。外国企業は、生産コストの低減と最新世代の膜技術の現地サプライチェーンへの移転を目指して、合弁事業を形成しています。

2. 北米:

北米の水道事業体は、1970年代に設置された老朽化したインフラに直面しています。連邦政府の「より良く、安く、速い」資本プロジェクトへの重点は、パッケージ型スキッドが建設リードタイムを短縮するため、MBR業界のソリューションと合致しています。シリコンバレー・クリーンウォーターのプラントは、エネルギー自給型運転が運用費用を相殺し、カリフォルニア州のカーボンニュートラル目標を同時に達成できることを証明しました。ミネソタ州からブリティッシュコロンビア州までの自治体は、同じ流域内に膜ラックを追加するだけで後の拡張が合理化されることを認識し、新規プラントにMBRを指定しています。

3. ヨーロッパ:

欧州のMBR採用サイクルは、政策手段と密接に結びついています。2024年には処理済み廃水のわずか2.4%しか再利用されていませんが、乾燥した南部地域では慢性的な干ばつが発生しており、MBR市場に有利な潜在需要があることを示唆しています。ヴェオリアによるサン・フォン施設の数億ユーロ規模のアップグレードは、熱、リン、バイオガスといった統合資源回収が、処理プラントを循環経済の拠点へと変貌させる方法を示しています。PFASやマイクロプラスチックへの懸念は、都市と産業の複合施設内で0.1 µmの孔径膜の仕様を加速させ、新たな汚染物質規制との将来的な互換性を確保しています。

競合状況

MBR市場は、グローバルな大手企業と高価値のニッチ市場を開拓する専門的な挑戦者との間でバランスが取れています。ヴェオリア、東レ、クボタ、Kovalusは、独自のホローファイバーモジュール、バンドルされたO&M契約、国際的なEPC(設計・調達・建設)のフットプリントを組み合わせることで、収益の約45%を占めています。彼らは、リファレンスプラントとプロジェクト債券能力が重要な都市のメガプロジェクトを定期的に獲得しています。Ovivo、Berghof、Huberなどの中堅企業は、石油化学用セラミック多管式ユニットのようなアプリケーション特化型設計を提供することで、産業セグメントで競争しています。

技術競争は活発です。デュポンは、リチウムブライン用途で100バールに耐えるXUS 120シリーズエレメントを発表し、バッテリー関連廃水処理のMBR業界へのクロスセルを可能にしました。旭化成の次世代ウイルス除去フィルターは、フラックスと純度の限界を押し広げ、ライフサイエンス顧客を惹きつけています。デジタルモニタリングは新たな競争の場となっており、Xylemはフラックス損失が10%に達する前にオペレーターに警告する予測分析を組み込み、データに基づいたサービス収益を生み出しています。

戦略的なM&Aは市場の統合を進めています。ヴェオリアによる2024年のCDPQからのWater Technologies & Solutions株式買収は、イオン交換、RO、分析技術を統合し、バンドル契約を提案する際にヴェオリアにエンドツーエンドのプラットフォームを提供しました。欧米の膜サプライヤーとアジアのEPC企業とのパートナーシップは、納入コストを削減し、現地市場へのアクセスを確保しています。嫌気性消化とのエネルギー自給型統合をマスターするサプライヤーは、公共事業体が炭素予算を採用する次の調達の波に向けて有利な立場を築いています。

MBR業界の主要プレイヤー

* KUBOTA Corporation

* Veolia Water Technologies

* TORAY INDUSTRIES, INC.

* Kovalus Separation Solutions

* Mitsubishi Chemical Group Corporation

最近の業界動向

* 2024年12月: LG Chem, Ltd.は、IDRA世界会議でQuantumFlux™限外ろ過(UF)および膜分離活性汚泥法(MBR)膜を発表しました。これらの膜は、高度なポリフッ化ビニリデン(PVDF)化学をTIPSプロセスを通じて製造されており、化学的および機械的耐久性が向上し、水処理用途における信頼性の高い限外ろ過およびMBRソリューションへの高まる需要に対応しています。

* 2024年6月: 旭化成は、Microza™中空糸膜を用いた注射用水製造システムを発表しました。このシステムは、従来の蒸留法と比較して、より高い水質を実現し、エネルギー消費量を削減します。

—* 2024年4月: GE Water & Process Technologiesは、MBRシステムの運用効率を向上させるためのAIを活用した監視・最適化プラットフォームを発表しました。このプラットフォームは、リアルタイムデータ分析を通じて膜の洗浄サイクルを最適化し、エネルギー消費量とメンテナンスコストの削減に貢献します。

これらの動向は、水処理分野における膜技術の革新が加速していることを示しており、特に水質基準の厳格化と持続可能な水資源管理への需要の高まりに対応する形で、MBR技術の重要性が一層増しています。

本レポートは、膜バイオリアクター(MBR)の世界市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法、市場の状況、規模と成長予測、競争環境、そして将来の展望について包括的に記述しています。

1. 調査の前提と範囲

本調査は、MBR市場の主要な動向、推進要因、阻害要因、機会を特定し、市場の成長を予測することを目的としています。調査範囲には、膜タイプ別(中空糸、平膜、マルチチューブ型)、用途別(都市廃水処理、産業廃水処理など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)の市場分析が含まれています。

2. 調査方法論

市場データの収集と分析には、定性的および定量的なアプローチが採用されており、信頼性の高い情報源に基づいた厳格な調査方法論が適用されています。

3. エグゼクティブサマリー

膜バイオリアクター市場は、世界の水処理ニーズの高まりを背景に、堅調な成長を続けています。2025年には市場規模が47.6億米ドルに達し、2030年には69.9億米ドルに成長すると予測されています。この成長は、特に産業廃水処理分野が牽引しており、医薬品、化学、食品加工業界における排水規制の厳格化により、年間平均成長率(CAGR)8.45%で最も速く拡大すると見込まれています。

地域別では、アジア太平洋地域が市場全体の44.28%を占め、最も高い成長率を示すと予測されています。これは、積極的な都市インフラ整備プログラム、環境規制の強化、および現地生産規模の拡大が主な要因です。膜タイプ別では、耐久性と過酷な洗浄条件への耐性から、マルチチューブ型膜が年間平均成長率8.26%で魅力的な成長を遂げるとされています。

さらに、MBR技術は、嫌気性消化と組み合わせたハイブリッドシステムにより、処理水1立方メートルあたり0.35 kWhを超える正味エネルギー出力を実現する商業プラントも登場しており、エネルギー効率の高いソリューションとしての可能性も示されています。

4. 市場の状況

4.1 市場概要

MBR技術は、従来の活性汚泥法と比較して、高品質な処理水、省スペース、安定した運転などの利点を提供し、世界中で採用が拡大しています。

4.2 市場の推進要因

* 水の再利用とリサイクルの需要増加: 世界的な水不足と環境意識の高まりにより、処理水の再利用・リサイクルへの需要が急速に増加しています。

* 厳格な廃水排出規制: 各国政府による廃水排出基準の厳格化が、高度な処理技術であるMBRの導入を促進しています。

* 新興経済圏における都市化と工業化: アジア太平洋などの新興国では、急速な都市化と工業化に伴い、廃水処理インフラの整備が急務となっており、MBRの需要が高まっています。

* 膜材料とモジュール設計の進歩: 膜の性能向上、耐久性の強化、コスト削減に繋がる技術革新が市場成長を後押ししています。

* MBR-嫌気性消化ハイブリッドによるエネルギー生産型プラント: 廃水処理プロセスからエネルギーを回収するハイブリッドシステムの開発が進み、持続可能なソリューションとしてのMBRの価値を高めています。

4.3 市場の阻害要因

* MBR施設の高い初期投資と運用コスト(OPEX): 従来のシステムと比較して、MBR施設の建設および維持管理には高いコストがかかる点が課題です。

* 膜のファウリングと清掃によるダウンタイム: 膜の目詰まり(ファウリング)は処理効率を低下させ、定期的な清掃が必要となるため、運用上のダウンタイムが発生します。

* 小規模自治体におけるオペレーターのスキル不足: 高度なMBRシステムの適切な運用には専門的な知識とスキルが必要であり、特に小規模な自治体では熟練したオペレーターの確保が困難な場合があります。

4.4 バリューチェーン分析

本レポートでは、MBR市場のバリューチェーン全体を分析し、原材料供給から最終製品の提供、アフターサービスに至るまでの各段階における価値創造プロセスを詳述しています。

4.5 ポーターのファイブフォース分析

新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさという5つの視点から市場の競争構造を分析し、業界の魅力度と収益性を評価しています。

5. 市場規模と成長予測(価値)

5.1 膜タイプ別

市場は、中空糸、平膜、マルチチューブ型に分類されます。特にマルチチューブ型膜は、その堅牢性と高濃度廃水処理への適性から、産業用途での需要が高まり、高い成長率を示しています。

5.2 用途別

主要な用途は、都市廃水処理と産業廃水処理です。産業廃水処理は、食品・飲料、化学・石油化学、医薬品、繊維などの分野で、厳格な排出基準を満たすためにMBRの採用が進んでおり、最も急速に成長するセグメントとなっています。

5.3 地域別

アジア太平洋地域は、中国、日本、インド、韓国、ASEAN諸国を中心に、最大の市場シェアと成長率を誇ります。北米(米国、カナダ、メキシコ)と欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)も重要な市場であり、南米、中東・アフリカ地域も着実に成長しています。

6. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて、競争環境を詳細に分析しています。主要企業には、Alfa Laval、旭化成、Beijing OriginWater Technology、Berghof Membrane Technology、CITIC Group、DuPont、Fluence Corporation、Huber SE、Kovalus Separation Solutions、クボタ、LG Chem、MANN+HUMMEL、三菱ケミカルグループ、Ovivo Inc.、東レ、Veolia Water Technologies、Xylem Inc.などが挙げられます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

7. 市場機会と将来展望

MBR市場は、新たなトレンドとイノベーション、特に膜技術のさらなる進化、スマート水処理ソリューションとの統合、およびエネルギー回収型システムの普及により、今後も成長機会が豊富であると見込まれています。未開拓のニーズやホワイトスペースの評価も行われ、市場の潜在的な成長領域が特定されています。

最終更新日: 2025年8月1日免責事項:本レポートに含まれる情報は、発行時点での最善の知識と情報に基づいて作成されていますが、その正確性、完全性、または特定の目的への適合性を保証するものではありません。投資判断やビジネス戦略の策定にあたっては、読者自身の責任において追加調査を行うことを推奨します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水の再利用とリサイクルの需要増加

- 4.2.2 厳格な廃水排出規制

- 4.2.3 新興経済国における都市化と工業化

- 4.2.4 膜材料とモジュール設計の進歩

- 4.2.5 エネルギー自給型プラント向けMBR-嫌気性消化ハイブリッド

-

4.3 市場の阻害要因

- 4.3.1 MBR施設の高い設備投資と運用コスト

- 4.3.2 膜の汚染と洗浄による停止時間

- 4.3.3 小規模自治体におけるオペレーターのスキルギャップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 膜の種類別

- 5.1.1 中空糸

- 5.1.2 平膜

- 5.1.3 多管式

-

5.2 用途別

- 5.2.1 都市廃水処理

- 5.2.2 産業廃水処理

- 5.2.3 食品・飲料

- 5.2.4 化学・石油化学

- 5.2.5 医薬品

- 5.2.6 繊維

- 5.2.7 その他の用途

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルファ・ラバル

- 6.4.2 旭化成株式会社

- 6.4.3 北京オリジンウォーターテクノロジー株式会社

- 6.4.4 Berghof Membrane Technology GmbH (BMT)

- 6.4.5 CITICグループ株式会社

- 6.4.6 デュポン

- 6.4.7 フルエンス・コーポレーション・リミテッド

- 6.4.8 フーバーSE

- 6.4.9 コバルス・セパレーション・ソリューションズ

- 6.4.10 株式会社クボタ

- 6.4.11 LG化学株式会社

- 6.4.12 マン・フンメル

- 6.4.13 三菱ケミカルグループ株式会社

- 6.4.14 オヴィヴォ

- 6.4.15 東レ株式会社

- 6.4.16 ヴェオリア・ウォーター・テクノロジーズ

- 6.4.17 ザイレム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膜バイオリアクターは、膜分離技術と生物処理技術を組み合わせた高度な排水処理システムでございます。従来の活性汚泥法における沈殿槽の代わりに膜分離装置を用いることで、固液分離を効率的に行い、高濃度な活性汚泥を反応槽内に維持することが可能となります。これにより、処理水質の飛躍的な向上、省スペース化、そして汚泥発生量の削減といった多岐にわたるメリットを実現いたします。特に、濁度やSS(浮遊物質)をほぼ完全に除去できるため、高品質な処理水を得られる点が大きな特徴でございます。

膜バイオリアクターには、主に膜の設置形態によって二つの主要なタイプがございます。一つは「浸漬型(Submerged MBR)」で、膜モジュールが生物反応槽内に直接浸漬されている方式です。このタイプは、ポンプによる送液が不要なため省エネルギーであり、設置スペースも比較的コンパクトに抑えられます。もう一つは「分離型(External/Side-stream MBR)」で、膜モジュールが生物反応槽の外部に設置され、ポンプで混合液を循環させて膜分離を行う方式です。分離型は、膜のメンテナンスや交換が容易であるという利点があり、高濃度な汚泥や粘性の高い液体の処理にも対応しやすい特徴がございます。また、使用される膜の種類としては、主に精密ろ過膜(MF)や限外ろ過膜(UF)が用いられ、これらは細菌や懸濁物質、一部のウイルスなどを効率的に除去いたします。

その用途は非常に幅広く、多岐にわたる分野で活用されております。最も一般的なのは、下水処理分野における高度処理でございます。従来の処理方法では達成が困難であった高い水質基準を満たすことができ、処理水を工業用水や農業用水、さらには雑用水として再利用する水再生プラントの中核技術として不可欠な存在となっております。また、食品工場、化学工場、製薬工場、パルプ・製紙工場など、様々な産業排水の処理にも適用されております。特に、難分解性物質を含む排水や、水質変動の大きい排水に対しても安定した処理能力を発揮いたします。さらに、し尿処理施設や小規模分散型浄化槽、埋立地浸出水処理、船舶排水処理など、多様な環境下での排水処理ニーズに応えております。水資源の枯渇が深刻化する地域においては、膜バイオリアクターによる水再利用は、持続可能な社会を構築するための重要なソリューションとして注目されております。

関連技術としては、膜バイオリアクターの性能を最大限に引き出し、安定稼働を維持するための様々な技術が挙げられます。まず、膜の閉塞(ファウリング)を防止するための「前処理技術」が重要です。スクリーンや沈砂池、凝集沈殿などにより、膜に負荷をかける大きな固形物や油分を除去いたします。次に、処理水のさらなる高度化や消毒を行うための「後処理技術」がございます。活性炭吸着、紫外線殺菌、オゾン処理、あるいは逆浸透膜(RO膜)との組み合わせにより、飲用水レベルまでの水質向上も可能となります。また、膜の性能を維持するための「膜洗浄技術」も不可欠であり、逆洗、薬液洗浄、空気洗浄などが状況に応じて使い分けられます。近年では、省エネルギー化を目指した高効率ブロワや省電力ポンプの開発、さらにはIoTやAIを活用したリアルタイム監視、予測、自動制御による「スマート運転管理」も進展しております。さらに、メタンガス回収を可能にする「嫌気性膜バイオリアクター(AnMBR)」も、エネルギー回収と省エネルギー化を両立する技術として注目を集めております。

市場背景としては、世界的な水資源の枯渇と水質汚染の深刻化、そして各国における排水規制の強化が、膜バイオリアクター市場の成長を強く牽引しております。特に、新興国における急速な都市化と産業発展に伴う水インフラ整備の需要は大きく、膜バイオリアクターは省スペースで高効率な処理が可能なため、これらの地域での導入が加速しております。また、先進国においても、老朽化した既存の排水処理施設の更新や、より高度な水再利用のニーズが高まっており、膜バイオリアクターの導入が進んでおります。一方で、課題も存在いたします。初期投資コストが従来の活性汚泥法に比べて高くなる傾向があること、膜のファウリングによるメンテナンスコストや運転コスト、そして膜の寿命に伴う交換コストなどが挙げられます。また、高度な運転管理には専門知識が必要となるため、熟練した運転管理者の育成も重要な課題でございます。

将来展望としましては、膜バイオリアクターはさらなる技術革新と市場拡大が期待されております。技術面では、ファウリング抑制技術の進化が最も重要なテーマの一つです。新素材膜の開発、膜表面の改質、より効率的な洗浄技術の高度化により、膜の寿命延長とメンテナンス頻度の低減が図られるでしょう。また、省エネルギー化の推進も継続され、低圧運転が可能な膜や高効率な曝気システムの開発が進むことで、運転コストの削減が期待されます。IoTやAIを活用した「スマートMBR」は、リアルタイムでの運転状況の最適化、異常検知、遠隔監視を可能にし、より安定した効率的な運転を実現いたします。市場面では、途上国における水インフラ整備への貢献が引き続き大きな柱となります。また、分散型処理システムの普及に伴い、小規模から中規模の施設での導入が加速するでしょう。さらに、リンや窒素といった有価資源の回収を目的とした「資源回収型MBR」の開発も進められており、循環型社会の実現に貢献する可能性を秘めております。マイクロプラスチック除去など、新たな環境課題への対応も期待されており、膜バイオリアクターは持続可能な社会の実現に向けた重要な基盤技術として、その役割を一層拡大していくことと存じます。