膜クロマトグラフィー市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

膜クロマトグラフィー市場レポートは、業界を製品別(カプセルおよびカートリッジ、シリンジフィルター、メンブレンフィルター、フィルタープレート、スピンカラム、その他の消耗品およびアクセサリー)、手法別(イオン交換膜クロマトグラフィー、アフィニティー膜クロマトグラフィー、疎水性相互作用膜クロマトグラフィー(HIMC))、および地域別(北米、欧州、アジア太平洋など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

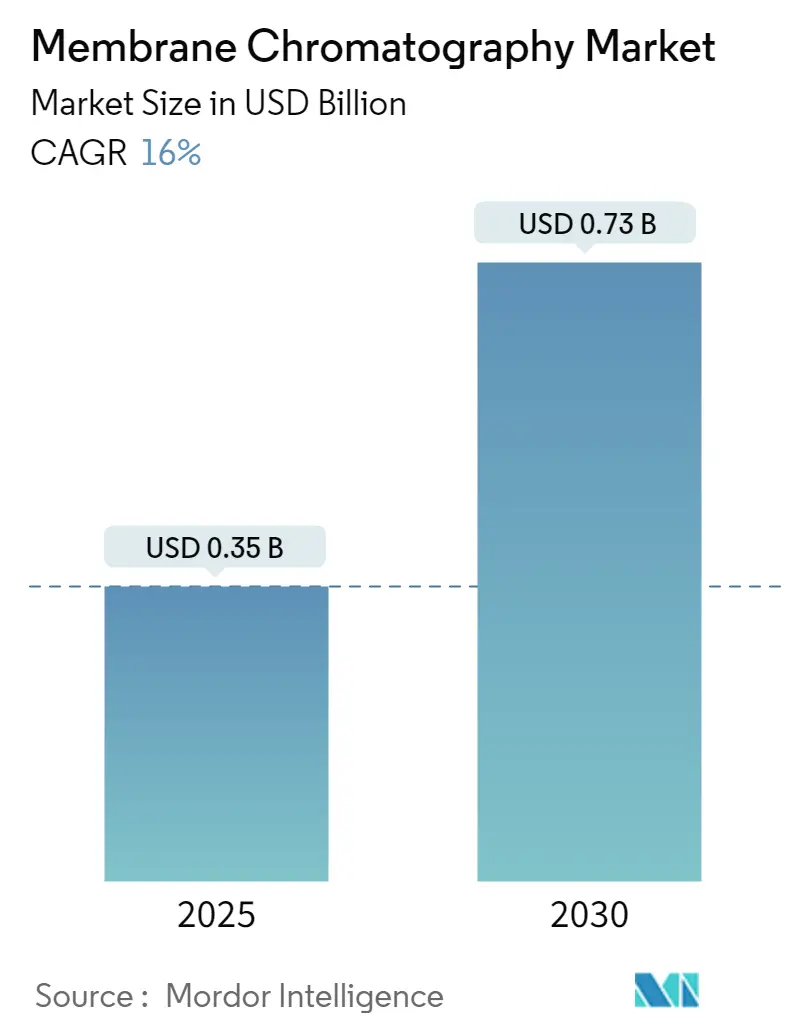

メンブレンクロマトグラフィー市場は、2025年には0.35億米ドルと推定され、2030年には0.73億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は16%です。

この市場は、バイオプロセシングにおける技術革新と製造効率向上への注力により、大きな変革期を迎えています。特にバイオ医薬品分野では、メンブレンクロマトグラフィーが製品品質とプロセス最適化において重要な役割を果たしており、メルク社が2023年度に総収益の50.8%にあたる305億米ドルを研究開発に投資したことからも、技術力向上への業界の献身が伺えます。

戦略的パートナーシップと設備拡張が、メンブレンクロマトグラフィー市場の主要なトレンドとして浮上しています。2024年3月には、ロンザ社がジェネンテック社のカリフォルニア州バカビルにある大規模バイオ医薬品製造施設を12億米ドルで買収し、製造能力の拡大に注力していることを示しました。同様に、2024年4月には、メルクKGaAがドイツのダルムシュタットにバイオ医薬品製品開発を加速するための新しい研究センターを設立するために3億ユーロ以上を投資しました。これらの戦略的な動きは、業界内での生産能力と技術能力の強化への重点化を示しています。

業界は、バイオプロセシングにおけるプロセス最適化と効率向上へと大きくシフトしています。業界推定によると、世界のバイオ医薬品研究開発費は2024年には2,020億米ドルに達すると予測されており、これは処理技術と方法論の進歩に対する業界のコミットメントを反映しています。この多額の投資は、連続製造やシングルユースシステムといったメンブレンクロマトグラフィー技術の革新を推進しており、これらはバイオプロセシングにおいてますます普及しています。

競争環境は、戦略的統合と技術提携を通じて進化しています。2023年9月には、Astrea Bioseparationsが北米におけるクロマトグラフィーソリューションへの需要増加に対応するため、米国での製造および倉庫施設の拡張計画を発表しました。さらに、2024年2月には、サーモフィッシャーサイエンティフィックがシンガポールに新しい無菌医薬品施設を開設し、業界のグローバル展開イニシアチブを強調しました。これらの動向は、技術革新と戦略的ポジショニングを通じて競争優位性を維持しつつ、増大する市場需要に対応するための地理的拡大と能力強化への業界の注力を反映しています。

世界のメンブレンクロマトグラフィー市場のトレンドと洞察

1. バイオ医薬品の需要増加:

慢性疾患の発生率増加と生物学的療法の受け入れ拡大により、バイオ医薬品業界は急速な成長を続けています。2024年1月に医薬品評価研究センター(CDER)が発表したデータによると、2023年には約55の新薬が承認され、2022年と比較して50%の大幅な増加となりました。この新薬承認の急増は、バイオ医薬品への需要増加を示しており、結果として効率的な精製プロセスへの必要性を高めています。カナダがん統計(2023年11月)がカナダだけで推定239,100件のがん診断を報告したことからも、がんの有病率の上昇がこの需要をさらに強調しています。

メンブレンクロマトグラフィーの採用は、特に標的療法やモノクローナル抗体の開発と生産において顕著です。例えば、2024年5月には、AGCバイオロジクスがシングルユースメンブレンクロマトグラフィー技術を通じてモノクローナル抗体(mAb)精製における画期的な進歩を達成し、従来のプロテインA精製プロセスに革命をもたらしました。この進歩は、バイオ医薬品への需要増加に対応しつつ、生産効率を向上させ、コストを削減するという業界のコミットメントを示しています。

2. 下流精製プロセスの洗浄バリデーションに対する規制強化:

医薬品製造における患者の安全確保は厳格な手順を伴い、洗浄バリデーションは現在の適正製造基準(cGMP)の要となっています。製造施設が複数の薬物物質を生産するために共有設備を頻繁に利用するため、洗浄バリデーションへの注目が高まっています。堅牢な洗浄バリデーションプロトコルがなければ、製薬会社は製品リコールや品質不良のリスクに直面し、企業評判と患者の安全の両方に大きな影響を与える可能性があります。メンブレンクロマトグラフィーの導入は、これらの規制上の懸念に対処する上で効果的であることが証明されており、2022年4月にJournal of Membrane Scienceに発表された研究では、イオン交換メンブレンクロマトグラフィー(IEMC)が不純物除去の最終精製ステップとして小規模で特に効果的であることが示されています。

3. バイオ医薬品業界における研究開発費の増加:

バイオ医薬品業界は、近年の研究開発への投資増加によって、研究開発への強いコミットメントを示しています。国際製薬団体連合会(IFPMA)の2022年9月報告書によると、バイオ医薬品業界の年間研究開発費は、航空宇宙・防衛産業の8.1倍、化学産業の7.2倍でした。ジョンソン・エンド・ジョンソンが2023年に研究開発に150.9億米ドルを割り当てたことからも、生物学的医薬品の研究、開発、製造能力向上への業界の献身が強調されています。

この研究開発費の増加は、革新的な精製技術とプロセスの出現に繋がっています。欧州製薬産業団体連合会(EFPIA)の2023年年次報告書によると、バイオ医薬品業界の研究開発費は2021年の461.67億米ドルから2022年には483.02億米ドルに増加しました。この投資増加は、メンブレンクロマトグラフィー技術の著しい進歩をもたらしており、例えば2022年12月には、CD Bioparticlesが、小型タンパク質、ポリペプチド、核酸、抗生物質など、様々な生体分子の精製に適した、強化された積載容量、超高解像度、強力な機械的強度を特徴とするイオン交換メンブレンクロマトグラフィー樹脂の範囲を導入しました。

セグメント分析:製品別

* カプセルおよびカートリッジ:

製品別セグメントでは、カプセルおよびカートリッジがメンブレンクロマトグラフィー市場を支配しており、2024年には市場シェアの約27%を占めています。この重要な市場地位は、バイオ医薬品業界における分離プロセスの合理化におけるその重要な役割に起因しています。カプセルは、洗浄およびバリデーション費用を排除する使い捨てデバイスであり、大規模操作向けに優れたスケーラビリティと高い流量を提供する均一な16層メンブレン設計を特徴としています。

* メンブレンフィルター:

メンブレンフィルターセグメントは、予測期間(2024-2029年)中に約16%の最も高い成長率を経験すると予測されています。この加速された成長は、様々な精製プロセスにおける採用の増加と優れた性能特性によって推進されています。特にヘルスケア分野では、生分解性空気浄化およびタンパク質分析アプリケーションで優れた性能を発揮しています。

* その他の製品セグメント:

その他の製品セグメントには、シリンジフィルター、フィルタープレート、スピンカラム、その他の消耗品およびアクセサリーが含まれます。シリンジフィルターはサンプル調製において信号の明瞭度を高め、クリーンなベースラインを確保する上で重要な役割を果たします。フィルタープレートは、タンパク質や生体分子の迅速なスクリーニングと精製のために設計されたマルチウェルツールとして機能し、スピンカラムはタンパク質や核酸などの生体分子の迅速な精製と分離に優れています。

セグメント分析:技術別

* イオン交換メンブレンクロマトグラフィー:

技術別セグメントでは、イオン交換メンブレンクロマトグラフィーが世界のメンブレンクロマトグラフィー市場を支配しており、2024年には市場シェアの約49%を占めています。この重要な市場地位は、モノクローナル抗体の精製における広範な採用と、下流処理におけるその重要な役割に起因しています。高解像度精製能力、強力な汎用性、費用対効果の高さが、バイオ医薬品企業におけるモノクローナル抗体の精製に特に適しています。

* 疎水性相互作用メンブレンクロマトグラフィー(HIMC):

疎水性相互作用メンブレンクロマトグラフィー(HIMC)セグメントは、予測期間(2024-2029年)中に約16%の最も速い成長率を経験すると予測されています。この加速された成長は、特に治療用タンパク質や抗体の精製におけるバイオプロセシングアプリケーションでの採用増加によって主に推進されています。HIMCの人気の高まりは、従来のカラムクロマトグラフィー法と比較して、処理時間の短縮、流量の向上、バッファー使用量の削減における優れた効率に起因しています。

* アフィニティーメンブレンクロマトグラフィー:

アフィニティーメンブレンクロマトグラフィーセグメントは、市場の重要な部分を占めており、ターゲット分子の選択的結合において独自の能力を提供します。この技術は、特にタンパク質や抗体などの生体分子を、メンブレン表面に固定されたリガンドを介して精製する特殊なアプローチで際立っています。迅速な流量、短い処理時間、従来の樹脂ベースシステムと比較して強化された結合能力により、市場への影響は顕著です。

メンブレンクロマトグラフィー市場の地理的セグメント分析

* 北米:

北米のメンブレンクロマトグラフィー市場は、慢性疾患の発生率増加、確立されたバイオ医薬品企業の存在、および高度なメンブレンクロマトグラフィー技術の採用増加によって堅調な成長を示しています。米国が地域市場をリードし、2024年には世界の市場シェアの約37%を占めています。カナダは、2024年から2029年にかけて約16%の成長率で北米で最も急速に成長する市場として浮上しています。

* 欧州:

欧州のメンブレンクロマトグラフィー市場は、高度なヘルスケアインフラと強力な医薬品製造施設の存在に支えられ、大きな成長潜在力を示しています。ドイツが欧州メンブレンクロマトグラフィー市場をリードし、2024年には地域市場シェアの約29%を占めています。英国は、2024年から2029年にかけて約16%の予想成長率で欧州で最も高い成長潜在力を示しています。

* アジア太平洋:

アジア太平洋地域のメンブレンクロマトグラフィー市場は、バイオテクノロジー研究への投資増加とバイオ医薬品製造能力の拡大によって、ダイナミックな成長特性を示しています。中国がアジア太平洋地域のメンブレンクロマトグラフィー市場で支配的な力として浮上しています。インドは、アジア太平洋地域で最も高い成長軌道を示しています。

* 中東およびアフリカ:

中東およびアフリカのメンブレンクロマトグラフィー市場は、有望な成長潜在力を示しており、GCC諸国と南アフリカが地域開発を牽引しています。GCC諸国が最大の市場として浮上し、南アフリカが最も速い成長潜在力を示しています。

* 南米:

南米のメンブレンクロマトグラフィー市場は着実な成長を示しており、ブラジルとアルゼンチンが地域における主要市場となっています。ブラジルが地域で最大の市場として浮上し、アルゼンチンが最も速い成長潜在力を示しています。

競争環境

メンブレンクロマトグラフィー市場は、メルクKGaA、ダナハーコーポレーション、サルゼトリウスAG、サーモフィッシャーサイエンティフィックなどの確立されたプレーヤーの存在によって特徴付けられます。これらの企業は、バイオ医薬品アプリケーション向けのイオン交換およびアフィニティークロマトグラフィーなどの高度なろ過技術に焦点を当てた製品開発イニシアチブを積極的に推進しています。

市場は、多様なライフサイエンスポートフォリオを持つ大規模な多国籍企業によって支配される比較的統合された構造を示しています。これらの主要プレーヤーは、広範な研究能力、グローバルな流通ネットワーク、強力な財務的地位を活用して市場リーダーシップを維持しています。高い参入障壁と、技術革新的な小規模プレーヤーを買収する戦略的買収のパターンが特徴です。

プロセス分離市場での成功は、費用対効果を維持しつつ、特定の顧客ニーズに対応する革新的なソリューションを開発する企業の能力にますます依存しています。市場リーダーは、特に成長するバイオ医薬品分野において、異なるアプリケーション向けのカスタマイズされたソリューションの開発に注力しています。企業はまた、製品性能とユーザーエクスペリエンスを向上させるために、デジタル機能と自動化技術に投資しています。

将来の競争優位性は、規制要件を乗り越えつつ、スケーラブルで効率的なソリューションを提供する能力から生まれる可能性が高いです。シングルユース技術への注目が高まり、プロセス強化への需要が増加していることは、確立されたプレーヤーと新規参入者の両方に機会をもたらします。

主要な業界リーダーには、3M、メルクKGaA、ダナハーコーポレーション、サルゼトリウスAG、サーモフィッシャーサイエンティフィックが含まれます。

最近の業界動向

* 2024年6月: エコラボはレプリジェンコーポレーション(RGEN)と提携し、バイオ医薬品の大規模精製プロセス用に設計された新しいプロテインAクロマトグラフィー樹脂「DurA Cycle」を発売しました。

* 2024年2月: サーモフィッシャーサイエンティフィックは、あらゆる規模のラボ向けにイオン分析を簡素化および合理化する新しいDionex Inuvionイオンクロマトグラフィー(IC)システムを発売しました。

メンブレンクロマトグラフィー市場に関する本レポートは、生体分子の分離を目的とした、メンブレンろ過とクロマトグラフィーの原理を組み合わせた技術に焦点を当てています。この技術は、微細孔を持つメンブレンにクロマトグラフィーリガンドが結合したマイクロろ過メンブレンを利用するものです。

市場規模に関して、2024年には2.9億米ドルと推定されています。2025年には3.5億米ドルに達すると予測されており、2025年から2030年の予測期間においては、年平均成長率(CAGR)16%で成長し、2030年には7.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、バイオ医薬品の需要増加が挙げられます。また、ダウンストリーム精製プロセスにおける洗浄バリデーションに対する規制の強化や、バイオ医薬品業界における研究開発費の増加も、市場拡大の重要な推進力となっています。一方で、大規模製造におけるメンブレンクロマトグラフィー製品の使用が限定的である点が、市場の成長を抑制する要因として指摘されています。市場の競争環境を分析するため、ポーターのファイブフォース分析も実施されています。

本レポートでは、市場を製品、技術、および地域別に詳細にセグメント化しています。

製品別では、カプセルおよびカートリッジ、シリンジフィルター、メンブレンフィルター、フィルタープレート、スピンカラム、その他の消耗品およびアクセサリーに分類されます。

技術別では、イオン交換メンブレンクロマトグラフィー、アフィニティーメンブレンクロマトグラフィー、疎水性相互作用メンブレンクロマトグラフィー(HIMC)が含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要5地域に分けられ、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC、南アフリカ、ブラジル、アルゼンチンを含む世界17カ国の市場規模とトレンドが詳細に分析されています。

地域別の動向としては、2025年には北米が最大の市場シェアを占めると予測されています。しかし、2025年から2030年の予測期間においては、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、今後の市場拡大の中心となる可能性が示唆されています。

主要な市場プレイヤーには、3M、Merck KGaA、Danaher Corporation、Sartorius AG、Thermo Fisher Scientific Inc.などが挙げられ、これらの企業の事業概要、財務状況、製品、戦略、最近の動向などが競合情勢の章でカバーされています。

本レポートは、市場の概要、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合情勢、市場機会と将来のトレンドなど、メンブレンクロマトグラフィー市場に関する包括的な分析を提供しており、市場の全体像を把握するための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品の需要増加

- 4.2.2 ダウンストリーム精製プロセスの洗浄バリデーションに対する規制強化

- 4.2.3 バイオ医薬品産業における研究開発費の増加

- 4.3 市場の制約

- 4.3.1 大規模製造における膜クロマトグラフィー製品の使用制限

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品別

- 5.1.1 カプセルおよびカートリッジ

- 5.1.2 シリンジフィルター

- 5.1.3 メンブレンフィルター

- 5.1.4 フィルタープレート

- 5.1.5 スピンカラム

- 5.1.6 その他の消耗品およびアクセサリー

- 5.2 技術別

- 5.2.1 イオン交換膜クロマトグラフィー

- 5.2.2 アフィニティー膜クロマトグラフィー

- 5.2.3 疎水性相互作用膜クロマトグラフィー (HIMC)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 ダナハーコーポレーション

- 6.1.2 GVS SpA

- 6.1.3 メンブレンソリューションズ

- 6.1.4 メルクKGaA

- 6.1.5 ピュアロジックス

- 6.1.6 レステックコーポレーション

- 6.1.7 サルトリウスAG

- 6.1.8 サーモフィッシャーサイエンティフィック

- 6.1.9 旭化成株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

膜クロマトグラフィーは、従来の充填カラム型クロマトグラフィーとは異なる原理に基づき、生体分子などの分離・精製を行う革新的な技術です。分離媒体として微細な多孔質膜を使用し、物質が膜の細孔を対流によって直接通過します。これにより、物質輸送が高速で行われ、短い滞留時間で効率的な分離を可能にします。充填カラムに比べて背圧が低く、高流速での操作が可能なため、処理時間の短縮と生産性の向上が期待できます。また、使い捨て(シングルユース)製品としての利用が容易であり、クロスコンタミネーションのリスクを低減し、洗浄・滅菌工程を省略できるため、製造コスト削減にも貢献します。主に、タンパク質、核酸、ウイルスなどの生体分子の精製、不純物除去、濃縮などに広く応用されています。

膜クロマトグラフィーには、分離メカニズムに応じていくつかの主要な種類が存在します。最も広く利用されるのはイオン交換膜クロマトグラフィーで、膜表面の荷電基と生体分子の荷電との静電相互作用を利用します。陽イオン交換膜と陰イオン交換膜があり、タンパク質や核酸の精製に不可欠です。疎水性相互作用膜クロマトグラフィーは、高塩濃度下でタンパク質表面の疎水性領域と膜の疎水性リガンドとの相互作用を利用します。アフィニティー膜クロマトグラフィーは、特定の生体分子に特異的に結合するリガンドを膜に固定し、高い選択性で目的物質を捕捉・精製します。特に抗体医薬品精製におけるプロテインA膜は重要です。この他にも混合モード膜やサイズ排除膜も研究されていますが、イオン交換膜とアフィニティー膜が現在の主流です。膜の形態としては、ディスク型、カプセル型、プレート型などがあり、用途やスケールに応じて選択されます。

膜クロマトグラフィーの用途は多岐にわたりますが、特にバイオ医薬品製造分野においてその重要性が高まっています。抗体医薬品の製造プロセスでは、細胞培養液からの抗体の捕捉、中間精製、最終的なポリッシング工程において、不純物(宿主細胞由来タンパク質、DNA、凝集体など)やウイルスの除去に利用されます。その高速処理能力と高い回収率は、製造プロセスの効率化に貢献します。また、遺伝子治療薬のウイルスベクターや、mRNAワクチンなどの核酸医薬品の精製においても不可欠な技術です。これらの医薬品はデリケートであり、従来の充填カラムでは困難であった高粘度サンプルや、せん断応力に弱い物質の精製にも適しています。さらに、診断薬の製造、研究開発におけるサンプル前処理、高純度試薬の製造など、幅広い分野で活用されます。使い捨て可能な特性は、多品種少量生産や、異なる製品間でのクロスコンタミネーション管理が求められる環境において、大きなメリットをもたらします。

関連技術として、まず従来の充填カラム型クロマトグラフィーが挙げられます。充填カラムは高い分離能と結合容量を持つ一方で、高背圧、長時間の処理、洗浄・滅菌の必要性といった課題があります。膜クロマトグラフィーはこれらの課題を克服し、特に初期精製やポリッシング工程において、充填カラムを補完または代替する形で利用されます。例えば、高濃度の不純物を含む粗精製液の処理や、ウイルス除去フィルターとしての利用など、充填カラムでは処理が難しい領域で真価を発揮します。また、限外ろ過や透析といった膜分離技術も存在しますが、これらが主に分子のサイズに基づいて分離を行うのに対し、膜クロマトグラフィーは化学的相互作用を利用するため、より特異的かつ高純度な分離が可能です。沈殿法や遠心分離といった粗精製技術と組み合わせることで、効率的なダウンストリームプロセスを構築できます。近年では、膜クロマトグラフィーを連続生産システムに組み込むことで、バイオ医薬品製造の効率化とコスト削減を目指す動きも活発化しており、他の連続生産技術との連携も進んでいます。

市場背景としては、バイオ医薬品市場の急速な拡大が、膜クロマトグラフィー市場の成長を強力に牽引しています。特に、抗体医薬品、遺伝子治療薬、ワクチンといった高付加価値医薬品の需要増加に伴い、製造プロセスの効率化、コスト削減、生産性の向上が強く求められています。膜クロマトグラフィーは、これらの要求に応える技術として、その存在感を増しています。また、シングルユース(使い捨て)技術の普及も市場拡大の大きな要因です。シングルユース製品は、洗浄・滅菌バリデーションの負担を軽減し、製造ラインの柔軟性を高めるため、多くのバイオ医薬品メーカーで採用が進んでいます。主要な市場プレイヤーとしては、Sartorius Stedim Biotech、Merck Millipore、Cytiva(旧GE Healthcare Life SciencesおよびPall Corporationの一部)、Bio-Radなどが挙げられ、各社が革新的な膜製品やシステムを提供しています。一方で、膜の結合容量や選択性の向上、大規模生産におけるスケールアップの最適化、そしてコストパフォーマンスの改善が、今後の市場成長における課題として認識されています。

将来展望として、膜クロマトグラフィーはバイオ医薬品製造のダウンストリームプロセスにおいて、さらに中心的な役割を担うことが期待されています。技術革新の方向性としては、高結合容量で高選択性を持つ新しい膜材料の開発、特定のターゲット分子に特異的に結合するリガンドの多様化、そして複数の分離モードを組み合わせた高性能な混合モード膜の進化が挙げられます。これにより、複雑なサンプルからの目的物質の分離や、高純度な精製が可能となるでしょう。また、自動化技術やインラインモニタリングシステムとの統合が進むことで、製造プロセスのリアルタイム制御と最適化が実現し、品質管理の向上と生産効率の向上が見込まれます。応用分野の拡大も期待されており、遺伝子治療や再生医療といった新たなモダリティの医薬品製造において、膜クロマトグラフィーは不可欠な技術となるでしょう。個別化医療の進展に伴い、少量多品種生産への対応が求められる中で、使い捨て可能な膜クロマトグラフィーの柔軟性と効率性は、その価値を高めることになります。持続可能な製造プロセスの実現に向けた、省エネルギー化や廃棄物削減への貢献も、今後の重要なテーマとなるでしょう。