膜水処理・廃水処理市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

膜分離水処理・廃水処理レポートは、技術別(精密ろ過、限外ろ過、ナノろ過、逆浸透)、エンドユーザー産業別(自治体、パルプ・紙、化学、食品・飲料、ヘルスケア、電力、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膜ろ過水処理市場の概要

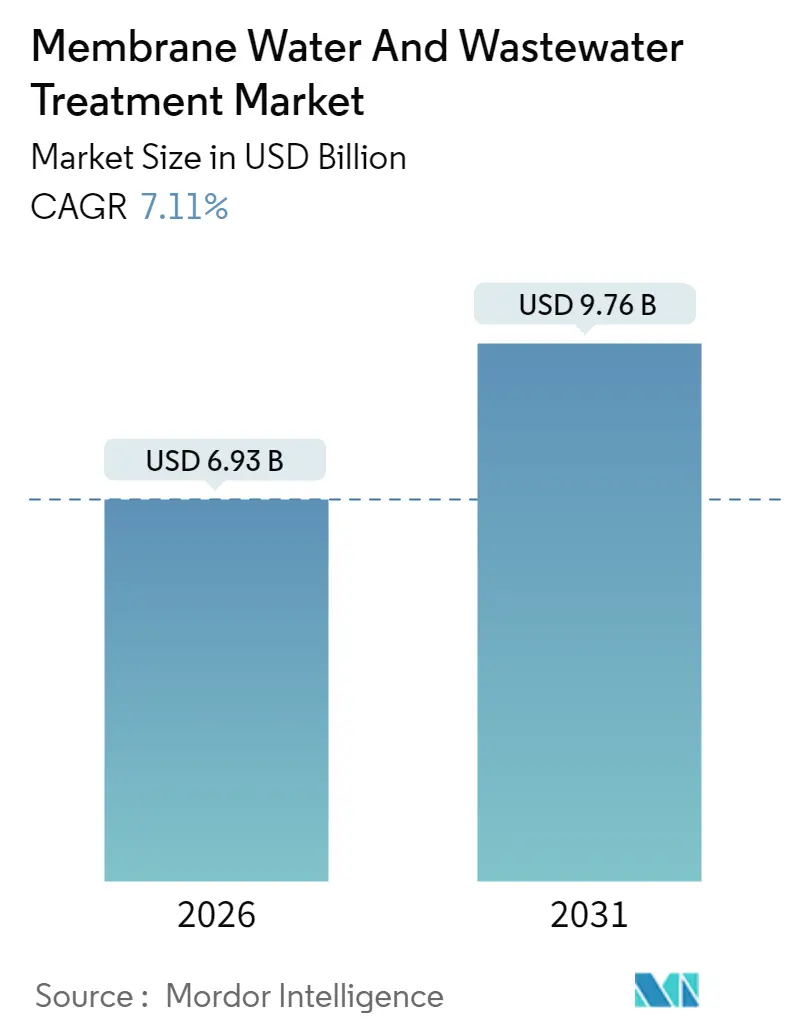

膜ろ過水処理市場は、2025年に64.7億米ドルと評価され、2026年には69.3億米ドル、2031年には97.6億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)7.11%で成長する見込みです。この成長は、より厳格な排水規制、水不足の加速、およびエネルギー消費を最大35%削減する逆浸透(RO)スタックの継続的な進歩によって支えられています。デジタルツインやAIを活用した予知保全は、運用コストをさらに削減し、プラントの稼働時間を向上させることで、自治体および産業分野における膜ろ過水処理市場の魅力を高めています。競争は中程度であり、既存企業は戦略的買収やサービス重視のバンドルを通じてシェアを維持しようとする一方、機敏な専門企業はグラフェンや両性イオン性などの次世代化学技術を活用して市場を活性化させています。

主要なポイントとして、技術別では逆浸透(RO)が2025年に膜ろ過水処理市場シェアの36.62%を占め、2031年までに7.62%のCAGRで成長すると予測されています。エンドユーザー産業別では、自治体公益事業が2025年に市場収益の32.59%を占め、食品・飲料用途は2031年までに7.71%のCAGRで拡大すると見込まれています。地域別では、ヨーロッパが2025年に33.84%のシェアで市場を支配しましたが、アジア太平洋地域は2031年までに7.73%のCAGRで最も速い成長を示すと予測されています。

市場の動向と洞察(推進要因)

1. 低圧膜システムの採用増加:

低圧限外ろ過(UF)および精密ろ過(MF)ユニットは、従来の代替品と比較して40~60%低い圧力で稼働し、自治体および産業オペレーターにとって15~31%の電力削減につながります。これらの利点は、分散型またはエネルギー制約のある環境で特に顕著であり、低い油圧要件により、膜スキッドを屋上ソーラーやマイクログリッドとシームレスに組み合わせることが可能になります。サプライヤーは、駆動力が低下しても除去性能を維持する高フラックス、低圧のバリアントをリリースしており、膜ろ過水処理市場の経済的範囲を効果的に拡大しています。ポンプや圧力容器の小型化により設備投資も削減され、小規模コミュニティのプロジェクト実現可能性がさらに向上しています。ネットゼロへのコミットメントが強まる中、公益事業者は低圧モジュールを、プラント全体を刷新することなくスコープ2排出量を削減する迅速な手段と見なしています。この要因はCAGRに1.8%寄与すると見込まれています。

2. マイクロ汚染物質およびPFASに関するより厳格な排出基準:

米国環境保護庁(EPA)が新たに確定したPFASの最大汚染レベルと、ヨーロッパの改訂された飲料水指令における同様の閾値は、既存施設における即時の改修投資を促しています。公益事業者は、従来のメディアろ過から、サブナノグラムの除去効率を達成するナノろ過(NF)およびROシステムへと移行しており、膜ろ過水処理市場のCAGRを2.1%押し上げています。医薬品残留物や内分泌かく乱物質も規制の対象となりつつあり、コンプライアンスの範囲をさらに広げています。2026年から2027年の間に施行される多くの厳しい期限は、調達サイクルを短縮し、在庫が豊富で実績のあるソリューションプロバイダーに有利に働いています。この規制強化は特にヨーロッパと北米で顕著ですが、輸出業者が仕向け地の水質基準を満たす必要があるアジア太平洋地域にも波及しています。

3. 分散型「オフグリッド」処理設備の急速な成長:

コンパクトな膜分離活性汚泥法(MBR)および直接ナノろ過スキッドは、1日あたり50~500立方メートルの飲料水またはプロセス水を供給し、リゾート、工業団地、および地方コミュニティが老朽化した幹線ネットワークを完全に迂回することを可能にします。モジュール式で工場で製造されたユニットは、オーダーメイドの建設と比較して設備コストを25~35%削減し、試運転時間を数ヶ月から数週間に短縮します。IoTゲートウェイは、性能データをリモートハブにストリーミングし、認定オペレーターが設定値を最適化することで、ベンダーにとってサービスおよびソフトウェアの収益層を生み出しています。多くのアジアおよびアフリカ地域では電力網の信頼性に課題があるため、膜ろ過システムを太陽光発電やバイオガスエンジンと組み合わせる能力は、気候変動の変動に対する魅力的なヘッジとなります。この要因は予測CAGRに1.2%寄与し、大都市圏から離れた膜ろ過水処理市場に新たな需要を生み出しています。

4. AIを活用した予知保全によるOPEX削減:

機械学習モデルは、膜間差圧、シルト密度指数、および供給水濁度をリアルタイムで解析し、5~7日先のファウリングイベントを予測できるようになりました。これらのプラットフォームを導入する施設は、定位置洗浄(CIP)の頻度を20~30%削減し、膜の寿命を約2年延長することで、18~24ヶ月という魅力的な投資収益率(ROI)を提供しています。自動化は、拡大するオペレーターのスキルギャップを緩和し、より少ない技術者でより大規模な資産群を管理することを可能にします。予知保全モジュールは、薬品注入量とポンプのスケジュールも最適化し、力率を改善し、薬品の使用量を削減します。デジタル化の準備が整うにつれて、分析プラットフォームからのサブスクリプション収益はサプライヤーにとって安定した年金となり、CAGRに1.0%貢献しています。

市場の抑制要因

1. 膜の持続的なファウリングと洗浄薬品コスト:

ファウリングにより、オペレーターは総運用コスト(OPEX)の15~25%を洗浄試薬とダウンタイムに費やす必要があり、一部の低マージン設備では経済的根拠が損なわれています。バイオファウリング、スケール、有機物の付着は予測不能な組み合わせで絡み合い、薬品の選択と定位置洗浄のスケジュールを複雑にしています。強力な酸化剤は膜の寿命を縮め、厳しくなる環境規制の下で処分しなければならないブラインを生成します。高度な表面コーティングや新しい逆洗方式は有望ですが、導入コストと不確実な寿命が普及を遅らせています。画期的な技術が商業規模に達するまで、膜ろ過水処理市場はCAGRに1.4%のマイナス影響を受けるでしょう。

2. 設備投資を要するセラミック膜製造ライン:

商業用セラミック膜製造ラインは、1,400℃を超える炉と、脆いモジュールの取り扱い用に設計された生産工場を必要とし、新規投資を5,000万米ドル以上に押し上げています。東アジアに集中する生産は、世界のサプライチェーンを地政学的および輸送コストの変動にさらします。セラミック膜は優れた耐薬品性と20年の寿命を提供しますが、その初期費用は自治体の予算を超えることが多く、高温または腐食性の高いニッチなサービスへの採用に限定されています。結果として、CAGRに0.8%の逆風となり、膜ろ過水処理市場の対象範囲を制限しています。

3. 高度なプラント運用におけるスキルギャップ:

北米、ヨーロッパ、およびアジア太平洋地域で顕在化しつつある、高度なプラント運用におけるスキルギャップも、市場の成長を抑制する要因の一つです。

セグメント分析

1. 技術別:ROの優位性が継続的な革新を推進

逆浸透(RO)は2025年に膜ろ過水処理市場シェアの36.62%を占め、限外ろ過(UF)、ナノろ過(NF)、精密ろ過(MF)を上回りました。2031年までの7.62%のCAGRは、エネルギー回収タービンと低ファウリング膜が運用強度を削減するにつれて、脱塩および産業用水再利用における活発な改修を反映しています。UFの前処理としての影響力は、ほとんどの海水ROシステムが規制上の保証のために二重バリア設計を義務付けているため、安定した収益をもたらしています。NFは、有機物保持を伴う部分的な軟化が望まれる場所で急速に拡大しており、MFはバイオテクノロジーや飲料分野でニッチな領域を保持しています。

新興の化学物質は交換サイクルを長期化させますが、デジタル監視および予測診断スイートは5~7年ごとの更新需要を刺激します。DuPontのWAVE PROモデリングプラットフォームは、透明性のあるサイジングのトレードオフを可能にし、入札の精度とサイクルタイムを向上させています。Clean TeQのグラフェンモジュールは、WaterMark認証を取得し、より低い圧力でより高いフラックスを約束し、設備投資を圧縮する可能性があります。これらのダイナミクスは、膜ろ過水処理市場の技術更新を活発に保ち、膜と自動化、設計ソフトウェア、ライフサイクルサービスをパッケージ化できるOEMに報いています。

2. エンドユーザー産業別:自治体のリーダーシップと食品・飲料の勢い

自治体公益事業は、インドのJal Jeevan MissionやEU全体の都市廃水指令などの国家プログラムに支えられ、2025年に膜ろ過水処理市場規模の32.59%を占めました。公共部門は引き続き排水処理と飲料水再利用を優先し、大量注文と長期サービス契約を支えています。食品・飲料施設は7.71%のCAGRで拡大しており、ゼロ液体排出の目標を追求する傾向が強まっており、プロセス強化のためにROと蒸発のハイブリッドシステムや膜分離活性汚泥法(MBR)を導入しています。

化学、パルプ・紙、発電所は、ボイラー給水、復水研磨、苛性ソーダ回収のために膜ろ過システムを採用していますが、商品価格の周期性により成長は緩やかです。製薬メーカーは、ISO 22519:2023に準拠した超低エンドトキシンシステムに対するプレミアム需要を生み出す、高度に規制された注射用水を必要としています。全体として、多様な垂直市場は、膜ろ過水処理市場を特定のセクターの景気後退から保護し、アフターマーケット部品の収益を多様化しています。

地域分析

1. ヨーロッパ:

2025年の33.84%のシェアは、マイクロ汚染物質排出上限に関する早期の規制導入と、ドイツ、フランス、北欧諸国における確立されたアップグレードサイクルを反映しています。設備投資補助金と低金利ローンは、EU飲料水指令の閾値を超える透過水品質を達成する膜ろ過システムのアップグレードを促進しています。プラントは、2027年のPFAS制限を満たしつつ設置面積を節約するために、老朽化した砂ろ過器を限外ろ過カートリッジに改修しています。この成熟度により、サプライヤーの収益は改修、監視ソフトウェア、および化学薬品最適化サービスへとシフトし、膜ろ過水処理市場の安定した基盤を育成しています。

2. アジア太平洋:

7.73%のCAGRで成長しているアジア太平洋地域は、中国、インド、東南アジアのメガシティが慢性的な水不足に取り組む中で、最も急速な拡大を遂げています。中国の沿岸省では汽水地下水井戸をROで改修しており、インドネシアでは集中型飲料水供給のために直接ナノろ過を1立方メートルあたり0.40米ドル以下のコストで導入しています。圧力容器やスペーサーの競争力のある現地製造は設備コストを圧縮し、中堅の公益事業や製造クラスターへのアクセスを拡大しています。分散型太陽光ハイブリッドコンテナ型プラントは、オフグリッドの島々で盛んに導入されており、将来のアップグレード収益を組み込んでいます。

3. 北米:

成熟しているものの、北米ではPFAS除去に関する健全な改修投資が見られ、特にカロライナ州とミシガン州で顕著です。干ばつが激化するにつれて、カリフォルニア州とテキサス州では脱塩への関心が高まり、地域の膜ろ過水処理市場を支えています。

4. 中東およびアフリカ:

中東およびアフリカでは、記録的な規模のRO契約が締結されており、Energy Recovery社はモロッコのプラント向けに2,750万米ドル、UAE向けに1,200万米ドルの契約を獲得しました。

5. 南米:

南米は遅れをとっていますが、チリとペルーではゼロ排出義務が膜ろ過システムの採用を促進しており、鉱業主導の需要が見られます。

競争環境

膜ろ過水処理市場は中程度の断片化を示しています。DuPontは、Memcorブランドを通じて予測分析を展開し、膜ろ過システムとクラウドベースの資産管理を融合させて、アフターマーケットの獲得を深めています。Torayは、ネットゼロ目標と同期する低圧中空糸膜技術を推進し、持続可能な水処理ソリューションを提供しています。Suezは、水処理プラントのデジタル化と自動化に注力し、運用効率の向上とコスト削減を実現しています。一方、Veoliaは、循環経済の原則に基づき、廃水からの資源回収と再利用を強化することで、市場での存在感を高めています。

主要な市場プレーヤーには、DuPont、Toray Industries Inc.、Suez、Veolia、Pentair plc、Evoqua Water Technologies LLC、Xylem Inc.、3M Company、Koch Separation Solutions、LG Chem、Nitto Denko Corporation、Asahi Kasei Corporation、Kubota Corporation、Mitsubishi Chemical Corporationなどが含まれます。これらの企業は、研究開発への投資、戦略的提携、M&Aを通じて、製品ポートフォリオを拡大し、市場シェアを拡大しようとしています。

結論

膜ろ過水処理市場は、世界的な水不足の深刻化、厳格化する環境規制、そして持続可能な水処理ソリューションへの需要の高まりによって、今後も力強い成長が予測されます。技術革新、特にAIとIoTの統合は、システムの効率性と信頼性をさらに向上させ、市場の拡大を後押しするでしょう。地域別に見ると、アジア太平洋地域が最大の市場であり続ける一方で、中東およびアフリカ、南米などの新興市場も大きな成長の可能性を秘めています。競争環境は中程度の断片化を示しており、主要プレーヤーは技術革新と戦略的パートナーシップを通じて、市場での優位性を確立しようとしています。

本レポートは、「世界の膜ろ過水処理および廃水処理市場」に関する詳細な分析を提供しています。水処理とは、物理的、化学的、物理化学的、生物学的な様々な操作を通じて水から汚染物質や有害物質を除去するプロセスであり、膜はその中で水と汚染物質を分離するために使用されます。

市場は、2026年には69.3億米ドルの規模に達し、2031年までには97.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.11%と見込まれております。

技術別では、逆浸透(Reverse Osmosis)が現在の市場を牽引しており、世界の収益の36.62%を占め、最も急速に成長している技術セグメントです。地域別では、アジア太平洋地域が最も高い成長率を示しており、急速な工業化、政府のインフラプログラム、分散型システム導入の推進により、CAGRは7.73%に達すると予測されています。

市場の成長を促進する主な要因としては、低圧膜システムの採用増加、マイクロ汚染物質やPFAS(有機フッ素化合物)に対するより厳格な排出基準、分散型「オフグリッド」処理設備の急速な成長、エネルギー効率の高いROスタックへの脱塩改修の移行、AIを活用した予知保全による運用コスト(OPEX)の削減などが挙げられます。

一方で、市場の成長を抑制する要因や運用上の課題も存在します。最も大きな運用上の課題は、膜の持続的な汚染(ファウリング)とそれに伴う洗浄化学薬品のコストであり、これはOPEXの最大25%を占める可能性があります。その他、セラミック膜製造における多額の設備投資、高度な膜プラント運用におけるスキルギャップなども課題として挙げられています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 技術別: 精密ろ過(Microfiltration)、限外ろ過(Ultrafiltration)、ナノろ過(Nanofiltration)、逆浸透(Reverse Osmosis)。

* 最終用途産業別: 市町村、パルプ・紙、化学、食品・飲料、ヘルスケア、電力、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国を対象としています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に調査されています。主要企業としては、ALFA LAVAL、旭化成、DuPont、LG Chem、東レ、Veolia、Xylemなど多数のグローバル企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートはまた、市場における新たな機会や未充足のニーズについても評価し、将来の展望を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低圧膜システムの採用増加

- 4.2.2 微量汚染物質およびPFASに対するより厳格な排出基準

- 4.2.3 分散型「オフグリッド」処理設備の急速な成長

- 4.2.4 エネルギー効率の高いROスタックへの脱塩改修の移行

- 4.2.5 AIを活用した予知保全によるOPEXの削減

- 4.3 市場の阻害要因

- 4.3.1 膜の持続的な汚染と洗浄薬品コスト

- 4.3.2 資本集約的なセラミック膜製造

- 4.3.3 高度な膜プラント運用におけるスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 精密ろ過

- 5.1.2 限外ろ過

- 5.1.3 ナノろ過

- 5.1.4 逆浸透

- 5.2 エンドユーザー産業別

- 5.2.1 自治体

- 5.2.2 パルプ・紙

- 5.2.3 化学

- 5.2.4 食品・飲料

- 5.2.5 ヘルスケア

- 5.2.6 電力

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ALFA LAVAL

- 6.4.2 Aquatech

- 6.4.3 Asahi Kasei Corporation

- 6.4.4 AXEON Water

- 6.4.5 DuPont

- 6.4.6 Hydranautics – A Nitto Group Company

- 6.4.7 Kovalus Separation Solutions

- 6.4.8 LG Chem

- 6.4.9 MANN+HUMMEL Water & Fluid Solutions GmbH

- 6.4.10 NX Filtration BV

- 6.4.11 Pall Corporation

- 6.4.12 Pentair

- 6.4.13 TORAY INDUSTRIES, INC.

- 6.4.14 Toyobo Co., Ltd.

- 6.4.15 Veolia

- 6.4.16 Vontron Technology Co., Ltd.

- 6.4.17 Xylem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膜水処理・廃水処理は、膜分離技術を用いて水中の不純物を除去し、清浄な水を得るプロセス全般を指します。この技術は、従来の物理化学的処理や生物処理では困難であった高精度な分離を可能にし、水資源の有効活用や環境負荷低減に大きく貢献しています。

まず、定義についてご説明します。膜水処理・廃水処理とは、半透膜と呼ばれる特殊な膜を介して、水と溶質(不純物)を分離する技術です。膜の微細な孔径や表面特性を利用し、懸濁物質、微生物、溶解性有機物、さらにはイオン性物質まで、幅広い不純物を効率的に除去することができます。これにより、飲料水の製造、工業用水の高度処理、そして廃水の再利用や有害物質の除去など、多岐にわたる用途で利用されています。

次に、主な種類についてです。膜分離技術は、その分離メカニズムや孔径によっていくつかの種類に分類されます。

1.精密ろ過(MF: Microfiltration):比較的大きな孔径を持ち、懸濁物質、細菌、一部のウイルスなどを除去します。前処理や下水処理水の再利用などに用いられます。

2.限外ろ過(UF: Ultrafiltration):MFよりも細かい孔径で、高分子物質、ウイルス、コロイドなどを除去します。上水処理、工業用水処理、膜分離活性汚泥法(MBR)などに広く利用されます。

3.ナノろ過(NF: Nanofiltration):UFとROの中間の孔径を持ち、多価イオン、低分子有機物、色度成分などを除去します。硬度成分の除去(軟水化)や、特定の有機物の分離に有効です。

4.逆浸透(RO: Reverse Osmosis):最も緻密な膜で、水分子のみを透過させ、ほぼ全ての溶解性物質、一価イオン、塩類などを除去します。海水淡水化、超純水製造、廃水の高度処理・再利用の核心技術です。

これらの圧力駆動型膜の他に、電気の力でイオンを分離する電気透析(ED: Electrodialysis)や、浸透圧差を利用する正浸透(FO: Forward Osmosis)などの技術も存在します。膜の材質としては、ポリマー系の有機膜が主流ですが、耐薬品性や耐久性に優れるセラミック系の無機膜も特定の用途で利用されています。また、膜の形状には、中空糸膜、平膜、スパイラル膜などがあり、用途や設置スペースに応じて選択されます。

用途は非常に広範です。

水処理分野では、河川水や湖沼水を安全な飲料水に変える上水処理において、濁度や微生物の除去に貢献しています。また、半導体、製薬、食品などの産業分野では、製造プロセスに不可欠な超純水や高純度工業用水の製造に欠かせません。特に、水資源が乏しい地域では、海水淡水化プラントが飲料水供給の重要なインフラとなっています。

廃水処理分野では、工場廃水からの有害物質の除去、有価物の回収、そして処理水の再利用(中水利用、農業用水など)に貢献しています。生活廃水(下水)処理においても、膜分離活性汚泥法(MBR)の導入により、省スペースで高水質の処理水が得られ、その再利用が促進されています。排水の再利用・資源化は、持続可能な社会の実現に向けた重要な取り組みであり、膜技術はその中心的な役割を担っています。

関連技術としては、膜の性能を最大限に引き出し、安定稼働させるための様々な技術があります。

膜の目詰まり(ファウリング)を防止するための前処理は非常に重要で、凝集沈殿、砂ろ過、活性炭吸着などが一般的に行われます。また、膜処理後の水質を調整したり、殺菌したりするための後処理(紫外線殺菌、塩素処理など)も必要です。膜の性能維持には定期的な洗浄が不可欠であり、物理洗浄(逆洗、空気洗浄)や化学洗浄(酸、アルカリ、酸化剤などを用いた洗浄)が実施されます。

膜分離活性汚泥法(MBR)は、生物処理と膜分離を組み合わせた画期的な技術で、従来の活性汚泥法に比べて処理水質が格段に向上し、省スペース化も実現します。さらに、廃水排出ゼロを目指すゼロ・リキッド・ディスチャージ(ZLD)システムでは、膜濃縮と蒸発晶析などを組み合わせることで、廃水中の有価物を回収し、排水量を極限まで削減します。エネルギー回収装置(ERD)は、ROプロセスで発生する高圧の濃縮水のエネルギーを回収し、省エネルギー化に貢献します。

市場背景としては、世界的な水不足の深刻化、水質汚染の拡大、そして環境規制の強化が、膜水処理・廃水処理市場の成長を強く牽引しています。特に、アジア、中東、北米地域では、人口増加や経済発展に伴う水需要の増大、既存インフラの老朽化、そして環境意識の高まりが市場拡大の大きな要因となっています。膜技術は、省スペースで高効率、かつ安定した水質供給を可能にするため、多くの国や地域で導入が進んでいます。一方で、膜の目詰まり対策、濃縮水の処理、初期投資コスト、そして膜の耐久性や交換頻度といった課題も存在し、これらを克服するための技術開発が継続的に行われています。

今後の展望としては、さらなる技術革新と市場拡大が期待されます。

技術面では、ファウリングを抑制する高機能膜や、より低圧で運転可能な省エネルギー膜の開発が進むでしょう。AIやIoTを活用した運転の最適化、予知保全システムの導入により、プラントの安定稼働と効率化が図られます。また、モジュール化やコンパクト化により、分散型水処理システムの普及も加速すると考えられます。濃縮水処理技術の進化は、ゼロ・リキッド・ディスチャージ(ZLD)の普及を後押しし、水資源の完全循環に貢献します。

市場面では、新興国における水インフラの整備や、既存施設の更新・高度化需要が引き続き市場を牽引します。さらに、廃水からのリン、窒素、レアメタルなどの有価物回収といった資源化への応用も進み、膜技術は単なる水処理だけでなく、資源循環の中核技術としての役割を拡大していくでしょう。

持続可能な開発目標(SDGs)の達成に向け、水資源の有効活用と環境保全は喫緊の課題であり、膜水処理・廃水処理技術は、その解決に不可欠な基盤技術として、今後ますますその重要性を高めていくと考えられます。