メモリIC市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

メモリIC市場レポートは、メモリタイプ (DRAM、フラッシュなど)、アプリケーション (スマートフォンおよびタブレット、サーバーおよびデータセンターなど)、インターフェース規格 (DDR4、DDR5など)、エンドユーザー産業 (家電、自動車など)、および地域 (北米、欧州、南米、アジア太平洋、中東およびアフリカ) 別に区分されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

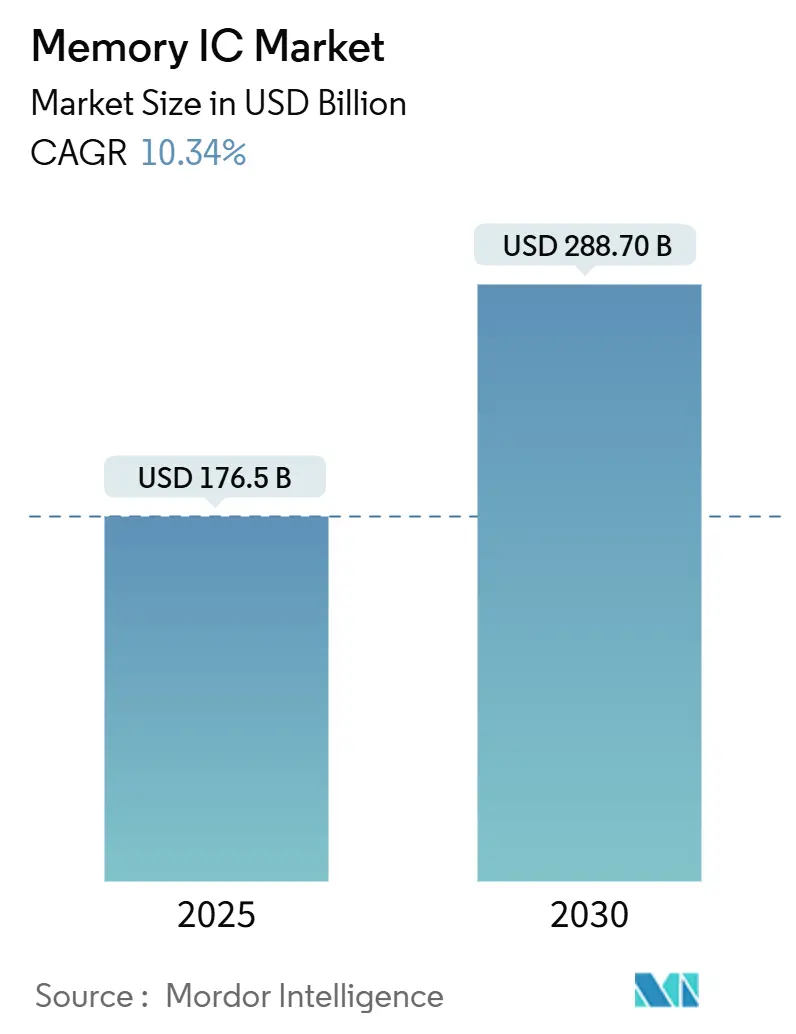

メモリIC市場は、2025年に1,765億米ドルの規模に達し、2030年には2,887億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.34%に上ると見込まれております。AIの採用強化、車両の電動化の進展、および各国政府による製造インセンティブが、メモリIC市場の需要パターンを再形成し、地域的な再均衡を促しています。

ディスクリートDRAMは、AIトレーニングにおける高帯域幅処理を支え続けており、NANDフラッシュは密度向上によりビットあたりのコストを削減し、データセンターや車載ストレージでの展開を拡大しています。HBM3Eや今後のHBM4といった特殊なインターフェース標準は、アクセラレータベンダーが演算コアの近くに前例のない帯域幅を配置することを可能にし、メモリIC市場が異種混合でワークロードに最適化されたアーキテクチャへと移行していることを裏付けています。

市場の供給集中度は依然として高いものの、500億米ドルを超える国家技術プログラムが新規参入を促進し、メモリIC市場の地域的なフットプリントを拡大しています。周期的な価格設定、HBMの供給能力逼迫、およびEUV駆動の製造コスト高騰といった課題は存在しますが、これらはMRAMやコンピューティング・イン・メモリデバイスのような、低遅延と低消費電力を約束する差別化された製品にとっての機会も生み出しています。

主要なレポートのポイント

* メモリタイプ別: 2024年にはDRAMがメモリIC市場シェアの56.2%を占めました。フラッシュメモリは2030年までに11.6%のCAGRで成長し、メモリIC市場全体の成長率を上回ると予測されています。

* アプリケーション別: 2024年にはスマートフォンとタブレットがメモリIC市場規模の38.4%を占めましたが、サーバーとデータセンターは2030年までに11.8%のCAGRで成長すると見込まれています。

* インターフェース標準別: 2024年にはDDR4がメモリIC市場規模の41.0%を占めましたが、HBM/HBM3/HBM3Eは2030年までに13.2%のCAGRで急速に成長しています。

* エンドユーザー産業別: 2024年には家電製品がメモリIC市場規模の46.5%を占めましたが、車載エレクトロニクスはADASおよびEVのメモリコンテンツ増加を反映し、12.8%の最速CAGRを記録しました。

* 地域別: 2024年にはアジア太平洋地域がメモリIC市場シェアの61.8%を占めましたが、北米はCHIPS法によるインセンティブとAIインフラ構築により、2030年までに13.6%の最高CAGRを記録すると予測されています。

グローバルメモリIC市場のトレンドと洞察

推進要因

* スマートフォン、フィーチャーフォン、タブレットの普及拡大: Samsungの0.65mm LPDDR5Xパッケージのようなフォームファクターの革新により、OEMは薄型デバイスにより大容量のメモリを搭載できるようになり、フラッグシップハンドセットあたりの平均DRAM容量は16~24GBに増加しています。生成AIチャットやオンデバイスビジョンモデルは帯域幅の必要性を高め、JEDECのLPDDR6ロードマップはリアルタイム推論要件を満たすために10.667~14.4Gbpsの信号伝送速度を提示しています。新興市場におけるフィーチャーフォンの出荷量もベースラインの出荷を増やし、ハイブリッドワークのトレンドによりタブレットも再び牽引力を得ており、これらが総合的にメモリIC市場を拡大しています。エッジ推論はクラウドへの往復を減らし、メモリIC市場における低消費電力・高密度モバイルDRAMの持続的な需要につながっています。

* ポータブル無線デバイスにおける低消費電力メモリの需要増加: ウェアラブル、ARグラス、IoTゲートウェイは厳しい電力予算を重視しており、リフレッシュサイクルを最小限に抑えるLPDDRや次世代組み込みメモリの需要を促進しています。サプライヤーはディープスリープ状態を最適化し、アイドル電流を50µA未満に削減することで、数日間のバッテリー寿命目標と整合させています。このような効率向上は、ローカルコンピューティング能力を犠牲にすることなくポータブルプラットフォームの競争力を維持し、メモリIC市場を強化しています。

* ビッグデータストレージにおけるSSDの需要増加: ハイパースケールオペレーターは、AI分析のためのデータレイクアクセスを高速化するためにNVMeフラッシュアレイを拡張しており、ワークロード層をハードディスクからシフトさせています。Layer-200 3D-NAND設計はテラバイトあたりのコストを削減し、マルチペタバイトノードの展開を可能にすることで、メモリIC市場におけるNANDウェーハの消費量を増加させています。車載のOTA(Over-The-Air)アップデート戦略もSSDのプロファイルに適合しており、地理的な採用を拡大しています。

* AIアクセラレータ向け高帯域幅メモリ(HBM)の急速な採用: HBMの収益はすでにSK HynixのDRAM売上の30%以上を占めており、アクセラレータの需要が供給を上回るため、2025年第4四半期には40%に達すると予想されています。HBM4はスタックあたり5~6TB/sを約束し、HBM3Eの帯域幅を4倍にし、大規模言語モデルの収束を高速化します。AMDのMI350Xは、合計288GBの12層HBM3Eスタックを演算ダイの近くに配置しており、メモリIC市場におけるメモリとコンピューティングの密接な共同設計を示しています。サプライヤーは2026年まで完売状態が続いており、価格決定力を持ち、追加のTSV(Through-Silicon Via)容量への投資を可能にし、メモリIC市場の見通しを押し上げています。

* ADASおよびEVプラットフォームにおける車両あたりのメモリ搭載量の増加: 車載エレクトロニクスは最速の12.8% CAGRを記録しており、ADASおよびEVプラットフォームにおける車両あたりのメモリコンテンツの増加を反映しています。

* 国内生産を促進する政府インセンティブおよびCHIPS法のようなプログラム: 米国、EU、日本、韓国における政府のインセンティブプログラムは、国内生産を促進し、メモリIC市場の地域的なフットプリントを拡大しています。

抑制要因

* 先進メモリICの高い開発・製造コスト: 10nm以下のDRAMラインには150億~200億米ドルの投資が必要であり、EUVスキャナーはツールあたり1億6000万米ドル以上かかります。High-NA EUVの採用はさらに設備投資を増やし、損益分岐点となる生産量を引き上げます。また、HBMのダイスタッキングは、コモディティDRAMの2~3倍のウェーハ投入量を消費します。この資本負担は、参入企業を資金力のある既存企業に限定し、メモリIC市場におけるノード移行サイクルを遅らせています。

* DRAM/NAND価格の変動性と周期性: メーカーがDDR5およびHBMへの再ツールのためレガシー生産を削減した後、2025年5月にはDDR4のスポット価格が50%急騰し、8GBモジュールは1.75米ドルから2.73米ドルに上昇しました。逆に、中国の新規生産能力によりNANDの平均販売価格(ASP)は前年比20%下落し、利益率を圧迫し、在庫計画を複雑にしました。このような変動は予測可能な投資を妨げ、供給過剰期にはメモリIC市場の拡大を停滞させる可能性があります。

* サプライチェーンの混乱と重要材料の不足: 地政学的リスク、自然災害、貿易摩擦などによるサプライチェーンの混乱や重要材料の不足は、メモリIC市場に悪影響を及ぼす可能性があります。

* メモリ機器に対する地政学的な輸出規制: 中国やロシアなどの特定の国や企業に対するメモリ機器の輸出規制は、技術ノードの断片化を引き起こし、メモリIC市場に影響を与える可能性があります。

セグメント分析

* メモリタイプ別: DRAMの優位性とフラッシュの加速

DRAMは2024年にメモリIC市場シェアの56.2%を占め、AIトレーニングの帯域幅にとって不可欠な存在であり続けています。一方、NANDフラッシュは11.6%のCAGRで成長しています。200層以上の3D-NANDはビットあたりのコストを削減し、サーバーのブートドライブや車載ストレージのフットプリントを拡大しています。NORフラッシュは車載用途で再び注目を集め、MRAMは不揮発性と耐久性が重要な産業用コントローラーで設計採用を確保しています。Samsungの積層DRAMロードマップは、従来のスケーリングを超える3Dアーキテクチャを示唆しています。ReRAMや3D XPointのような新興メモリはニッチな遅延ギャップを追求し、小規模ベンダーに広範なメモリIC市場での足がかりを与えています。アプリケーション固有の最適化は、揮発性メモリと不揮発性メモリの境界を曖昧にし、ハイブリッドな階層構造を促進しています。

* アプリケーション別: モバイル基盤からデータセンター成長へのシフト

スマートフォンとタブレットは2024年にメモリIC市場のアプリケーションシェアの38.4%を占めましたが、AIワークロードの普及に伴い、サーバーとデータセンターは11.8%のCAGRで成長しています。データセンターのノードは、最大288GBのHBMを搭載した400Wアクセラレータを統合しており、ソケットあたりのメモリ支出を拡大しています。モバイルデバイスはLPDDR6を採用することで対抗し、ハンドヘルドコンピューティングをオンデバイスAIと連携させています。産業用IoTゲートウェイやエッジサーバーは堅牢なコンポーネントを必要とし、車載ADASはDRAM、LPDDR、NOR、SSDを集中型車両コンピューターに組み合わせています。

* インターフェース標準別: DDR4のリーダーシップとHBM革命

DDR4は2024年のメモリIC市場における出荷量の41.0%を依然として占めています。しかし、DDR5の成長は加速しており、HBM/HBM3/HBM3Eは13.2%のCAGRで先行しています。JEDECは2027年以降の採用に向けて、8.8~17.6GbpsのI/O速度を持つDDR6の目標を発表しました。LPDDR6は同様の速度で24ビットチャネルに進化し、熱制約のあるプラットフォーム向けに調整されています。PCIe 5.0 NVMeはSSDの遅延を短縮し、CXLはメモリプールを分離することで、ハイパースケールラックにおける動的な容量割り当てを可能にしています。インターフェースの多様性は、メモリIC市場全体におけるワークロード中心のエンジニアリングを強調しています。

* エンドユーザー産業別: 家電製品の基盤から自動車イノベーションによる拡大

家電製品は2024年の収益の46.5%を維持しましたが、自動車の12.8%のCAGRは、メモリIC市場への貢献度を大幅に高めています。車両は2026年までに合計278GBのRAMとNANDを搭載すると予測されており、2030年までにはマルチテラバイトのフットプリントに拡大すると見込まれています。IT・通信分野は、5G基地局に高速DRAMを搭載することでエッジおよびコアネットワークを強化しています。ヘルスケアデバイスは耐障害性メモリを採用し、航空宇宙ミッションは放射線耐性MRAMを試験的に導入しており、地上展開に先立ってスピンベースストレージを検証しています。エンドユーザーの多様性は、メモリIC市場全体の収益源を多様化しています。

地域分析

* アジア太平洋: 2024年には、ウェーハ製造からバックエンドアセンブリに至る統合されたサプライチェーンのおかげで、アジア太平洋地域がメモリIC市場の出荷量の61.8%を占めました。中国のベンダーであるCXMTはDRAMシェアを5%に引き上げ、SamsungとSK Hynixはプロセスリーダーシップを維持するために200億米ドル以上をR&Dに再投資しました。日本の3.9兆円(257億米ドル)の補助金推進とTSMCの熊本工場拡張は、地域の製造基盤を拡大しています。輸出管理政策は中国への先進ツール出荷を抑制し、技術ノードを断片化する可能性がありますが、メモリIC市場周辺の代替生産能力を刺激しています。

* 北米: 北米は、527億米ドルのCHIPS法と、2030年までに国内DRAM生産量の40%を目指すMicronの1,250億米ドルの投資計画に牽引され、最速の13.6%のCAGRを記録しています。ハイパースケーラーとの近接性は、最先端のHBMおよびDDR6製品の共同開発を促進しています。カナダとメキシコは化学品を供給し、組み立てを行うことで、地域の生態系を補完しています。

* ヨーロッパ: ヨーロッパは自動車クラスターを活用しており、ドイツのOEMは次世代ADASスタックにASIL-D認定LPDDRを指定しています。EU Chips Actの430億ユーロ(490億米ドル)は、世界生産能力の20%を目指していますが、監査機関はさらなるコミットメントがなければ11.7%に留まると予測しています。この地域は、メモリIC市場における組み込みMRAMやセキュリティ認定メモリなどの特殊ノードに注力しています。

* 中東・アフリカ、ラテンアメリカ: 中東・アフリカはデジタルシティと5Gの展開を追求しており、ほとんどのコンポーネントを輸入していますが、国家クラウドプロジェクトに関連する組み立てラインを評価しています。ラテンアメリカは、地域のデバイスメーカーにサービスを提供するためにバックエンドパッケージングを模索しています。これらの新興クラスターは、サプライチェーンの多様化に後押しされ、メモリIC市場に漸進的な量をもたらしています。

競争環境

Samsung Electronics、SK Hynix、Micron Technologyは、2024年のDRAM供給において依然として大きなシェアを維持しており、メモリIC市場における高い集中度を示しています。Samsungは、AIサーバー向けにダイあたりの容量を2倍にする12nm技術の32GB DDR5部品を発表しました。SK Hynixは1c DDR5のサンプルを出荷し、初期のHBM4モジュールをNvidiaに出荷することで、AI中心のポジショニングを強化しました。Micronは61億6500万米ドルのCHIPS資金を確保し、米国の工場建設スケジュールを早め、地政学的なリスクを分散しています。

挑戦者も台頭しています。CXMTは中国でDRAMの生産を拡大し、Everspinは産業用コントローラーをターゲットとしたMRAMラインを拡張しています。MarvellのCXLアクセラレータは、プールされたメモリアーキテクチャを活用しています。パートナーシップも重要性を増しており、SK HynixはTSMCと先進的なTSVスタッキングで協力し、IntelとSoftBankはSaimemoryを設立して、2年以内にAIメモリの消費電力を半減させることを目指しています。特許、パッケージングのノウハウ、および製造インセンティブが、メモリIC市場における単純なビットコストリーダーシップを超えた競争を形成しています。

メモリIC業界の主要企業

* Samsung Electronics Co., Ltd.

* SK hynix Inc.

* Micron Technology, Inc.

* Kioxia Holdings Corporation

* Western Digital Corporation

最近の業界動向

* 2025年8月: マンチェスター大学の科学者たちは、短期間および長期間の保持能力を示すプログラム可能なナノ流体メモリスを実証し、従来のメモリを補完する超低エネルギーのニューロモルフィック経路を開拓しました。

* 2025年7月: SamsungはHBM4の量産を2026年まで延期しましたが、SK Hynixは2025年のHBM売上を倍増させることを目指しており、異なる生産能力戦略が浮き彫りになりました。

* 2025年6月: SoftBankとIntelはSaimemory合弁事業を立ち上げ、2年以内に現在のHBMよりも50%少ない電力消費で積層DRAMを開発し、データセンターの熱制限に対処することを目指しています。

* 2025年3月: SK HynixはNvidiaに12層HBM4サンプルを出荷し、HBM3Eよりも帯域幅を60%向上させ、メモリIC市場における先行者利益を示しました。

メモリ集積回路(IC)市場に関する本レポートは、ストレージデバイスやデジタル機器におけるデータ保存に用いられる揮発性および不揮発性メモリICに焦点を当てています。これらのICは、コンピューター、スマートフォン、その他の様々なデジタル・電子デバイスで広く利用されており、現代のデジタル社会において不可欠なコンポーネントです。

本調査の範囲は広範であり、市場を多角的に分析しています。具体的には、メモリタイプ別(DRAM、フラッシュメモリ(NOR、NAND)、MRAM、ReRAM、3D XPointなどの新興メモリ、その他)、アプリケーション別(スマートフォン・タブレット、サーバー・データセンター、車載エレクトロニクス、産業用・IoTデバイス、その他)、インターフェース標準別(DDR4、DDR5、LPDDR5/LPDDR6、HBM/HBM3/HBM3E、PCIe/NVMeフラッシュ)、最終用途産業別(家電、自動車、IT・通信、ヘルスケア、航空宇宙・防衛、その他)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細なセグメンテーションがなされています。市場規模と成長予測は、これらの各セグメントについて金額(USD百万)で提供されます。

市場は力強い成長を遂げており、2030年までにメモリIC市場は2,887億米ドルに達すると予測されています。特に、北米地域は、CHIPS法のような政府による国内生産促進策やAIインフラへの大規模投資に牽引され、2030年までの年平均成長率(CAGR)が13.6%と、最も速い成長率を示すと見込まれています。メモリタイプ別では、SSDや車載ストレージに広く利用されるNANDフラッシュがCAGR 11.6%で急速に拡大しており、その重要性が増しています。

市場成長の主要な推進要因は多岐にわたります。スマートフォンの普及拡大やフィーチャーフォン、タブレットの利用増加は、メモリICの需要を押し上げています。また、携帯型ワイヤレスデバイスにおける低消費電力メモリの需要増、ビッグデータストレージにおけるSSDの需要拡大も顕著です。特に注目すべきは、AIアクセラレーター向けの高帯域幅メモリ(HBM)の急速な採用です。HBM3Eおよび将来のHBM4は、スタックあたり最大6 TB/sという驚異的な帯域幅を提供し、大規模なAIモデルのトレーニングと推論を高速化し、同時にエネルギー効率を大幅に向上させることで、AI技術の進化を支えています。さらに、ADAS(先進運転支援システム)やEV(電気自動車)プラットフォームにおける車両あたりのメモリ搭載量の増加も、自動車エレクトロニクス分野でのメモリ需要をCAGR 12.8%で牽引しています。ソフトウェア定義車両は、ADAS向けに高帯域幅DRAMを、OTA(Over-The-Air)アップデート向けに大容量NANDを必要としています。各国政府による国内生産を促進する「CHIPS法」のようなインセンティブプログラムも、市場の安定的な成長に貢献しています。

一方で、市場にはいくつかの重要な課題も存在します。先進メモリICの開発および製造工場(ファブ)の建設には150億米ドルを超える高額な初期投資が必要であり、これが新規参入や既存企業の拡張を困難にしています。DRAMおよびNANDの価格は、市場の需給バランスによって大きく変動し、景気循環性も伴うため、容量計画と収益性に不確実性をもたらしています。また、世界的なサプライチェーンの混乱や重要材料の不足、さらにはメモリ製造装置に対する地政学的な輸出規制も、市場の安定的な供給と成長を阻害する要因となっています。

競争環境においては、Samsung Electronics Co., Ltd.、SK hynix Inc.、Micron Technology, Inc.、Kioxia Holdings Corporation、Western Digital Corporation、Intel Corporationといった大手企業が市場を牽引しています。これらの企業は、市場集中度、戦略的動向、市場シェア分析を通じて評価されており、各社のプロファイルにはグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細に記載されています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。技術革新の継続と新たなアプリケーション分野の開拓が、メモリIC市場の持続的な成長と発展をさらに促進するでしょう。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォン、フィーチャーフォン、タブレットの普及拡大

- 4.2.2 ポータブルワイヤレスデバイスにおける低消費電力メモリの需要増加

- 4.2.3 ビッグデータストレージにおけるSSDの需要増加

- 4.2.4 AIアクセラレータ向け高帯域幅メモリ(HBM)の急速な採用

- 4.2.5 ADASおよびEVプラットフォームにおける車両あたりのメモリ搭載量の増加

- 4.2.6 政府のインセンティブと「CHIPS型」プログラムによる国内生産の促進

-

4.3 市場の阻害要因

- 4.3.1 高度なメモリICの高額な開発費と製造費

- 4.3.2 DRAM/NAND価格の変動性と周期性

- 4.3.3 サプライチェーンの混乱と重要材料の不足

- 4.3.4 メモリ機器に対する地政学的な輸出規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 メモリタイプ別

- 5.1.1 DRAM

- 5.1.2 フラッシュ

- 5.1.2.1 NOR

- 5.1.2.2 NAND

- 5.1.3 新興メモリ (MRAM、ReRAM、3D XPointなど)

- 5.1.4 その他のタイプ

-

5.2 アプリケーション別

- 5.2.1 スマートフォンおよびタブレット

- 5.2.2 サーバーおよびデータセンター

- 5.2.3 車載エレクトロニクス

- 5.2.4 産業用およびIoTデバイス

- 5.2.5 その他のアプリケーション

-

5.3 インターフェース規格別

- 5.3.1 DDR4

- 5.3.2 DDR5

- 5.3.3 LPDDR5/LPDDR6

- 5.3.4 HBM/HBM3/HBM3E

- 5.3.5 PCIe/NVMe フラッシュ

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 ITおよび電気通信

- 5.4.4 ヘルスケア

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 SK hynix Inc.

- 6.4.3 Micron Technology, Inc.

- 6.4.4 Kioxia Holdings Corporation

- 6.4.5 Western Digital Corporation

- 6.4.6 Intel Corporation

- 6.4.7 Nanya Technology Corporation

- 6.4.8 Winbond Electronics Corporation

- 6.4.9 Macronix International Co., Ltd.

- 6.4.10 GigaDevice Semiconductor Inc.

- 6.4.11 Integrated Silicon Solution, Inc.

- 6.4.12 Etron Technology, Inc.

- 6.4.13 Kingston Technology Company, Inc.

- 6.4.14 Silicon Motion Technology Corporation

- 6.4.15 Transcend Information, Inc.

- 6.4.16 Alliance Memory, Inc.

- 6.4.17 Microchip Technology Inc.

- 6.4.18 STMicroelectronics N.V.

- 6.4.19 Renesas Electronics Corporation

- 6.4.20 Infineon Technologies AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メモリICとは、データを一時的または永続的に保存するために設計された半導体集積回路の総称です。コンピュータ、スマートフォン、サーバー、家電製品、産業機器など、現代のあらゆる電子機器に不可欠なコンポーネントであり、その性能はシステムの全体的な能力に大きく影響します。データを電気信号として記憶し、必要に応じて読み出しや書き込みを行う機能を持ち、その種類によって記憶方式、速度、容量、消費電力、コストなどが大きく異なります。

メモリICは、大きく分けて「揮発性メモリ」と「不揮発性メモリ」の二種類に分類されます。揮発性メモリは、電源が供給されている間だけデータを保持し、電源が切れるとデータが失われる特性を持ちます。代表的なものに、DRAM(Dynamic Random Access Memory)とSRAM(Static Random Access Memory)があります。DRAMは、コンデンサに電荷を蓄えることでデータを記憶し、高密度化が可能で大容量化に適しているため、PCやサーバーのメインメモリとして広く利用されています。しかし、電荷が時間とともに漏洩するため、定期的なリフレッシュ動作が必要です。一方、SRAMはフリップフロップ回路を用いてデータを記憶し、リフレッシュが不要で高速なアクセスが可能ですが、DRAMに比べて回路規模が大きく、高コストであるため、主にCPUのキャッシュメモリなど、高速性が求められる用途に限定して使用されます。

不揮発性メモリは、電源が切れてもデータを保持し続ける特性を持ちます。このカテゴリには、フラッシュメモリ、EEPROM(Electrically Erasable Programmable Read-Only Memory)、NOR型フラッシュメモリ、NAND型フラッシュメモリなどがあります。フラッシュメモリは、電気的にデータの書き換えや消去が可能な不揮発性メモリで、その構造によってNOR型とNAND型に分けられます。NOR型フラッシュメモリは、ランダムアクセスに優れ、プログラムコードの実行に適しているため、組み込みシステムのファームウェアやBIOSの保存に用いられます。NAND型フラッシュメモリは、NOR型よりも高密度化が可能で、大容量データの保存に適しているため、SSD(Solid State Drive)、USBメモリ、SDカード、スマートフォンのストレージなど、データストレージの主流として広く普及しています。EEPROMは、バイト単位での書き換えが可能ですが、フラッシュメモリに比べて容量が小さく、書き換え速度も遅いため、設定情報や少量データの保存に利用されます。

メモリICの用途は非常に多岐にわたります。パーソナルコンピュータやサーバーでは、DRAMがOSやアプリケーションの実行に必要なメインメモリとして機能し、SRAMはCPUの処理速度を向上させるキャッシュメモリとして不可欠です。ストレージとしては、NAND型フラッシュメモリを搭載したSSDがHDDに代わり、高速なデータアクセスを提供しています。スマートフォンやタブレットなどのモバイル機器では、低消費電力のLPDDR(Low Power Double Data Rate)DRAMがメインメモリとして、eMMC(embedded MultiMediaCard)やUFS(Universal Flash Storage)といったNAND型フラッシュメモリベースのストレージが利用されています。自動車分野では、ADAS(先進運転支援システム)や自動運転技術の進化に伴い、高速かつ高信頼性のDRAMやNANDフラッシュメモリの需要が高まっています。IoTデバイスや産業機器では、NOR型フラッシュメモリやEEPROMがファームウェアや設定情報の保存に、低消費電力のDRAMが一時的なデータ処理に用いられています。データセンターでは、AIやビッグデータ処理の需要増大により、大容量かつ高速なメモリが求められ、HBM(High Bandwidth Memory)のような特殊なメモリも活用されています。

関連技術としては、まず製造プロセスにおける微細化が挙げられます。メモリICは、より多くのデータを小さな面積に集積するために、常に製造プロセスの微細化が進められています。また、3D積層技術、特に3D NANDフラッシュメモリは、メモリセルを垂直方向に積層することで、平面的な微細化の限界を超えて大容量化を実現しています。インターフェース技術も重要で、DDRx(DDR4、DDR5など)はDRAMのデータ転送速度を向上させ、PCIeやNVMeはSSDの高速化に貢献しています。パッケージング技術では、BGA(Ball Grid Array)やTSV(Through-Silicon Via)が、小型化と高速化、低消費電力化に寄与しています。さらに、データの信頼性を確保するためのECC(Error-Correcting Code)技術や、低消費電力化のための様々な回路設計技術も進化を続けています。

メモリICの市場背景は、世界経済やIT産業の動向に強く影響されます。主要なメモリメーカーは、Samsung Electronics、SK Hynix、Micron Technology、Kioxia(旧東芝メモリ)、Western Digitalなどで、これらの企業がDRAMとNANDフラッシュメモリの市場を寡占しています。メモリ市場は「シリコンサイクル」と呼ばれる景気循環性を持っており、需要と供給のバランスによって価格が大きく変動します。PCやスマートフォンの需要、データセンターへの投資、AIやIoTの普及などが需要を牽引する一方で、製造能力の増強や技術革新が供給サイドに影響を与えます。近年では、AIや5G、クラウドコンピューティングの普及がメモリ需要を押し上げ、特に高性能なDRAMや大容量のNANDフラッシュメモリの需要が堅調に推移しています。

将来の展望として、メモリICはさらなる進化が期待されています。まず、既存のDRAMやNANDフラッシュメモリの性能向上と大容量化は継続されますが、微細化の物理的限界に近づく中で、3D積層技術のさらなる進化や、新しい材料・構造の導入が模索されています。また、MRAM(Magnetoresistive Random Access Memory)、ReRAM(Resistive Random Access Memory)、PRAM(Phase-change Random Access Memory)といった次世代不揮発性メモリ(NVM: Non-Volatile Memory)の研究開発が活発に進められています。これらのメモリは、高速性、不揮発性、高耐久性、低消費電力といった特性を兼ね備え、DRAMとNANDフラッシュメモリの間のギャップを埋める「ユニバーサルメモリ」としての可能性を秘めています。AIや機械学習の進化は、HBMのような高帯域幅メモリの需要をさらに高め、プロセッサとメモリをより密接に統合する「インメモリコンピューティング」の概念も注目されています。IoTやエッジコンピューティングの普及は、低消費電力で高信頼性、かつ小型のメモリICの需要を創出し、自動運転技術の発展は、高速かつ大容量で、極めて高い信頼性を持つメモリICの必要性を高めています。このように、メモリICは今後も情報化社会の基盤を支え、新たな技術革新を牽引する重要な役割を担い続けるでしょう。