MEMSパッケージング市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

MEMSパッケージング市場レポートは、センサータイプ(慣性センサー、光学センサー、環境センサー、超音波センサー、RF MEMSなど)、パッケージングプラットフォーム(ウェハーレベルチップスケールパッケージ、システムインパッケージなど)、パッケージング材料(有機基板など)、エンドユーザー産業(自動車、携帯電話など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

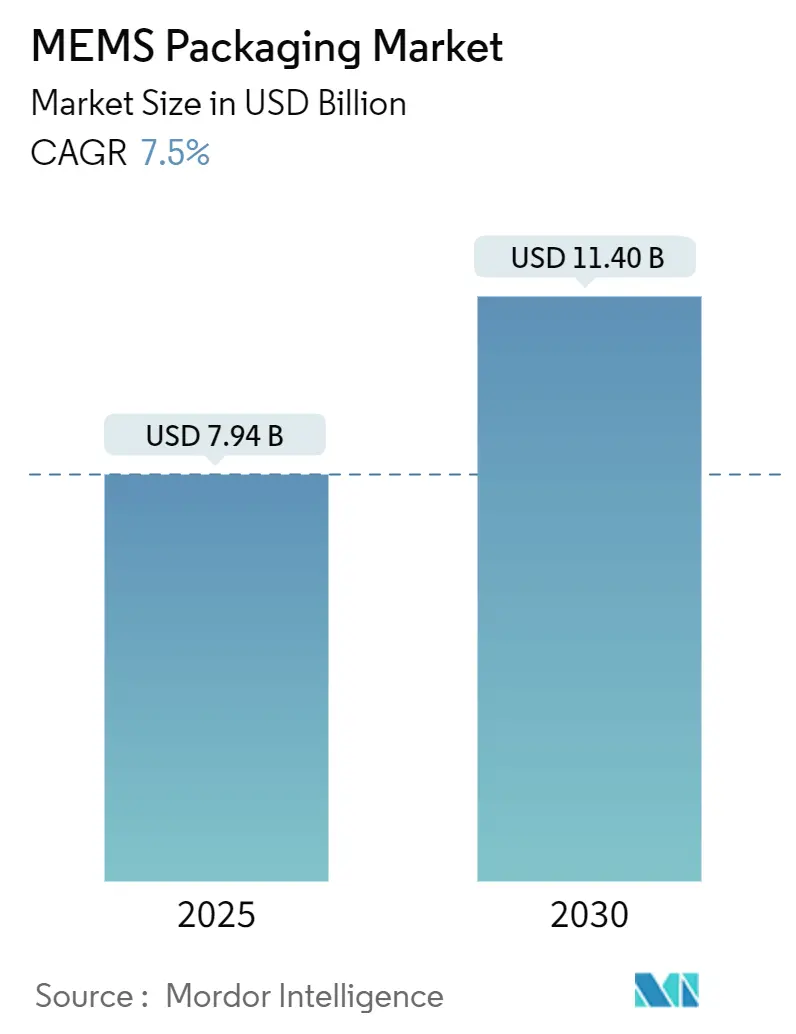

MEMSパッケージング市場は、2025年には79.4億米ドル、2030年には114.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.50%です。この成長は、クラウド中心のデータ処理からエッジインテリジェンスへの構造的転換を反映しています。低遅延が求められる自動車の安全機能、スマートフォンのオンデバイスAI、気密封止された埋め込み型モニターなどにおいて、サブミクロンレベルのパッケージング公差が必要とされています。市場の拡大は、ユニット数よりも、MEMS加速度計とASIC信号プロセッサ、またはCMUT超音波アレイとCMOS読み出しチップといった異種ダイの複合パッケージングの複雑さによって推進されています。自動車のティア1サプライヤーや携帯電話OEMが指定する数ミリメートル単位のフットプリント内で、これらの複雑なパッケージングが求められています。アジア太平洋地域が市場をリードしており、12インチファウンドリの増強が進んでいます。北米やヨーロッパでは、政府補助金が先進パッケージングへの投資リスクを軽減しています。材料面では、シリコンの熱膨張率に適合し、RF MEMSや埋め込み型医療機器に必要な気密封止を維持できるガラスやセラミック基板が注目されています。

主要な市場データと予測(Mordor Intelligenceの分析による)

* 調査期間:2019年~2030年

* 2025年の市場規模:79.4億米ドル

* 2030年の市場規模:114.0億米ドル

* 成長率(2025年~2030年):7.50% CAGR

* 最も成長が速い市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要プレイヤー:AAC Technologies Holdings Inc.、Robert Bosch GmbH、Infineon Technologies AG、Texas Instruments Incorporated、Analog Devices Inc.

主要なレポートのポイント

* センサータイプ別: 2024年の収益では慣性センサーが40.15%を占め、RF MEMSは2030年までに8.22%のCAGRで成長すると予測されています。

* パッケージングプラットフォーム別: 2024年の収益ではウェハーレベルチップスケールパッケージが44.76%を占め、システムインパッケージ(SiP)は2030年までに9.56%のCAGRで進展すると見込まれています。

* パッケージング材料別: 有機基板が主導し、2024年の収益の37.42%を占めました。ガラス基板は2030年までに10.75%の成長が予測されています。

* 地域別: 2024年の収益ではアジア太平洋地域が47.88%を占め、北米は2030年までに10.12%と最も速いCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には携帯電話が35.12%のシェアを占め、医療システムは2030年までに8.66%のCAGRで拡大すると見込まれています。

MEMSパッケージング市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* スマート自動車市場の成長(CAGRへの影響:+1.8%): 自動車OEMは、AEC-Q100 Grade 1に準拠した多軸慣性ユニット、圧力センサー、光学安定化モジュールを組み込んでいます。BoschのBHI385センサーやMurataの気密封止型加速度計、InfineonのXENSIV、STMicroelectronicsのLIS2DU12ファミリーなどがこの傾向を示しています。Qorvoの77GHzレーダーモジュールはMEMSベースの位相シフターを統合し、4Dイメージングを可能にしています。

* MEMSにおけるヘテロジニアス統合の採用によるフットプリント削減(CAGRへの影響:+1.3%): スマートフォンやウェアラブル機器の設計者は、5mm²未満のセンサーモジュールを求めています。フリップチップバンプの微細化や、MEMSダイをCMOS読み出し部に直接ハイブリッドボンディングする技術が進展しています。米国では先進パッケージングに30億米ドルが投入され、3Dスタッキングやチップレットエコシステムが推進されています。Intelのガラスコア基板やSCHOTTの気密ガラスソリューションも、熱膨張ミスマッチの問題解決に貢献しています。

* 産業オートメーションにおけるセンサー利用の拡大(CAGRへの影響:+1.2%): Industry 4.0プログラムは、予知保全のためにMEMS加速度計、ジャイロスコープ、環境センサーに依存しています。IECのスマートセンシングガイドラインはオンチップ診断を重視し、アナログフロントエンド、DSP、ワイヤレスラジオを単一の気密ハウジングに統合したSiP MEMSノードの需要を高めています。BoschやSTMicroelectronicsはATEX定格のセラミックパッケージ加速度計を、TDKは工業用ナビゲーション向けのAXO314デジタル加速度計を投入しています。

* 気密真空パッケージングを必要とする埋め込み型医療機器におけるMEMSの台頭(CAGRへの影響:+0.9%): 埋め込み型デバイスには、MEMS圧力センサー、加速度計、CMUT超音波アレイが統合されています。InfineonはCMUT技術をCMOS読み出し部とガラスまたはセラミックハウジングに共同パッケージングし、湿気の侵入を防いでいます。Fraunhofer ENASは、ISO 13485の気密性目標を満たすパリレン封止を検証しました。Analog DevicesのiSensorファミリーは、ペースメーカーや神経刺激装置向けに工場で校正されたIMUを提供しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 複雑な製造プロセス(CAGRへの影響:-0.7%): MEMSパッケージングは、ボンディング、ハイブリッドアライメント、PECVD、高度な検査装置など、複雑なプロセスを伴います。

* 先進パッケージングラインへの高額な設備投資(CAGRへの影響:-0.9%): 単一のMEMSパッケージングラインには2億米ドル以上の投資が必要となる場合があります。CHIPS Actのような補助金が、このような施設の現地化を支援しています。

* RF MEMS向けウェハーレベル真空パッケージングにおける信頼性の課題(CAGRへの影響:-0.5%): 高周波MEMSのウェハーレベル真空パッケージングには、依然として信頼性に関する課題が存在します。

* 特殊な低熱膨張係数(CTE)パッケージング材料のサプライチェーンボトルネック(CAGRへの影響:-0.6%): ホウケイ酸ガラスウェハー、アルミナ基板、コバール蓋などの特殊材料は、少数のサプライヤーに集中しており、リードタイムの延長やコスト上昇を引き起こしています。

セグメント分析

* センサータイプ別: 慣性センサーは2024年の収益の40.15%を占め、スマートフォン、ウェアラブル、自動車の安定化モジュールを支えています。RF MEMSは、6GロードマップにMEMS位相シフターやチューナブルフィルターが組み込まれることで、8.22%のCAGRで成長すると予測されています。ミリ波の気密性に関連する価格プレミアムが、平均販売価格を押し上げています。光学MEMSアクチュエーター、環境センサー、超音波デバイスも市場シェアを拡大しています。6軸IMU、圧力センサー、磁力計を単一基板に統合するSiPアセンブリへの戦略的シフトが進んでいます。

* パッケージングプラットフォーム別: ウェハーレベルチップスケールパッケージは、サイズ効率とコストリーダーシップにより、2024年の収益の44.76%を占めました。システムインパッケージ(SiP)は、MEMSダイ、ASIC、受動部品、アンテナの共同統合がエッジAIや自動車の安全性に不可欠となるため、2030年までに9.56%の成長が見込まれています。フリップチップBGAは、自動車のエンジンルーム環境で銅ピラーバンプが-40℃から+150℃の性能を可能にし、関連性を維持しています。セラミックパッケージは、埋め込み型医療機器や航空宇宙分野で依然として標準とされています。

* パッケージング材料別: 有機ラミネートは、低材料コストとフリップチップフローとの互換性により、2024年の収益の37.42%を占めました。ガラス基板は、シリコンとの熱膨張整合性や低誘電損失によるRF性能向上により、2030年までに10.75%の成長が予測されています。IntelのデータセンターCPUにおけるガラスコア採用がその可能性を裏付けています。セラミック基板は、気密封止と高温耐性を提供し、埋め込み型および航空宇宙分野を支配しています。

* 最終用途産業別: 携帯電話は、多軸IMU、MEMSマイク、OISアクチュエーターの需要により、2024年の需要の35.12%を占めました。医療システムは、埋め込み型グルコースモニターや神経刺激装置が10⁻⁷ mbar·ℓ/s未満の漏れ率保証を要求するため、2030年までに8.66%の成長が予測されています。自動車アプリケーションは、安定制御、TPMS、レーダー、LiDARなど多岐にわたり、セラミックおよびSiPソリューションのMEMSパッケージング市場シェアを拡大しています。産業用ユーザーは、振動監視のためにTDKのAXO314のような閉ループ加速度計を採用し、ATEX認定セラミックパッケージの需要を高めています。

地域分析

* アジア太平洋地域: 2024年の収益の47.88%を占め、中国の12インチMEMSファウンドリの増強や日本の九州クラスターへの投資により、2030年までに10.12%の成長が予測されています。SonyはCMOSおよびMEMSパッケージングラインに1.5兆円を投じる計画です。韓国と台湾は、ASEやAmkorといったOSAT企業を擁し、ウェハーレベルおよびSiPの生産能力を維持しています。

* 北米: CHIPS and Science Actにより、先進パッケージング製造プログラムに30億米ドルが投入され、ハイブリッドボンディングやガラスコアフローのリスクが軽減されています。

* ヨーロッパ: Bosch、STMicroelectronics、Infineonが主導していますが、台湾のOSATへの依存度が高く、Amkorのポルト施設が2025年に一部の生産能力を現地化する予定です。

* 南米、中東、アフリカ: アジア太平洋および北米からパッケージングされたセンサーを輸入しており、まだ発展途上です。

地域的な貢献は二極化しており、アジア太平洋地域はファウンドリの規模とコスト競争力により量産を主導し、北米とヨーロッパは補助金と規制により国内の先進パッケージング能力を構築し、サプライチェーンのリスクを低減しています。

競争環境

MEMSパッケージング市場は中程度に細分化されています。ASE TechnologyとAmkorは、ウェハーレベルおよびSiPの生産量で大きなシェアを占めていますが、Bosch、STMicroelectronics、TDKといった自社ラインを持つ企業からの後方統合の可能性に直面しています。STMicroelectronicsによるNXPのMEMSセンサー事業買収(9.5億米ドル)や、SyntiantによるKnowlesのMEMSマイク事業買収(1.5億米ドル)は、自動車向け認定パッケージングIPの重要性を示しています。技術差別化は、ハイブリッドボンディング、TSV、ガラスコアインターポーザーが、5µm未満のピッチを可能にする技術として注目されています。Lam Researchは、MEMS向けに特化したSABREめっきおよびSyndion DRIEシステムでエコシステムをサポートしています。消費者向けデバイスはコストと規模を重視しOSAT企業に利益をもたらす一方、自動車および医療分野の顧客は、AEC-Q100やISO 13485への準拠を合理化する垂直統合を重視し、IDM(垂直統合型デバイスメーカー)が高いマージンを確保しています。

最近の業界動向

* 2025年8月:STMicroelectronicsがNXP SemiconductorsのMEMSセンサー事業を9.5億米ドルで買収すると発表。

* 2025年9月:SyntiantがKnowlesの消費者向けMEMSマイク事業を1.5億米ドルで買収完了。

* 2025年9月:TDKがAXO314閉ループジャイロスコープを発表。

これらの動きは、MEMS市場における統合と技術革新の加速を示しており、特に自動車、医療、産業分野での高付加価値アプリケーションへの注力が顕著です。IDMは、厳しい品質基準と長期的な供給保証が求められるこれらの分野で、垂直統合による優位性を確立し、高い収益性を維持しています。一方、消費者向け市場では、コスト効率と大量生産能力が引き続き重要であり、OSAT企業がその役割を拡大しています。今後も、MEMS技術はAI、IoT、自動運転といった新興技術との融合を深め、さらなる成長が期待されます。

MEMSパッケージングは、MEMSデバイスを外部環境から保護するための技術と手法であり、自動車、携帯電話、家電製品、医療システムなど多岐にわたる産業の要件に合わせて設計されています。本レポートは、このMEMSパッケージング市場の全体像を詳細に分析しています。

市場規模と成長予測に関して、MEMSパッケージング市場は2025年に79.4億米ドルに達し、2030年まで年平均成長率(CAGR)7.5%で成長すると予測されています。地域別では、アジア太平洋地域が2024年の収益の47.88%を占め、CAGR 10.12%と最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、スマート自動車市場の拡大、スマートフォンの普及とコネクテッドデバイスの増加、産業オートメーションにおけるセンサー利用の拡大、IoT対応家電製品への需要、フットプリント削減のためのMEMSにおけるヘテロジニアス統合の採用、そして気密封止真空パッケージングを必要とする埋め込み型医療機器におけるMEMSの台頭が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、製造プロセスの複雑さ、高度なパッケージングラインに対する高額な設備投資、RF MEMS向けウェハーレベル真空パッケージングにおける信頼性の課題、そして特殊な低CTE(熱膨張係数)パッケージング材料のサプライチェーンにおけるボトルネックが含まれます。特に、気密封止に不可欠なホウケイ酸ガラスやアルミナセラミック基板の供給能力が限られており、リードタイムが20週間以上に及ぶことが課題となっています。

センサータイプ別では、次世代6G通信システムや車載レーダーシステムで使用されるRF MEMSデバイスが、2030年までCAGR 8.22%で最も速い成長を遂げると予測されています。パッケージングプラットフォーム別では、MEMS、ASIC、受動部品をコンパクトなモジュールに統合するシステムインパッケージ(SiP)構成が、CAGR 9.56%で勢いを増していると報告されています。

規制面では、北米におけるMEMSパッケージング能力に影響を与えるものとして、CHIPSおよび科学法が挙げられます。この法律は、ハイブリッドボンディング、TSV(Through-Silicon Via)、ガラスコアインターポーザーなどの先進パッケージングプログラムに30億米ドルを投じ、生産の現地化を促進しています。

本レポートでは、市場をさらに詳細に分析するため、慣性センサー、RF MEMSなどの「センサータイプ別」、ウェハーレベルチップスケールパッケージ(WLCSP)、システムインパッケージ(SiP)などの「パッケージングプラットフォーム別」、有機基板、セラミックスなどの「パッケージング材料別」、自動車、携帯電話、医療システムなどの「最終用途産業別」、そして北米、欧州、アジア太平洋などの「地域別」といった主要なセグメントに分け、それぞれの市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAAC Technologies Holdings Inc.、Robert Bosch GmbH、Infineon Technologies AG、Texas Instruments Incorporated、Analog Devices Inc.、TDK Corporation、STMicroelectronics N.V.、Taiwan Semiconductor Manufacturing Company Limited、MEMSCAP S.A.、Amkor Technology Inc.、ASE Technology Holding Co. Ltd.、Qorvo Inc.、Sensata Technologies Holding plc、TE Connectivity Ltd.、NXP Semiconductors N.V.、Goertek Inc.、Sony Semiconductor Solutions Corporationといった主要企業のプロファイルが詳細に記述されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 成長するスマート自動車市場

- 4.2.2 スマートフォンの普及とコネクテッドデバイスの増加

- 4.2.3 産業オートメーションにおけるセンサー利用の拡大

- 4.2.4 IoT対応家電製品の需要

- 4.2.5 フットプリント削減のためのMEMSにおけるヘテロジニアス統合の採用

- 4.2.6 気密封止真空パッケージングを必要とする埋め込み型医療機器におけるMEMSの台頭

-

4.3 市場の阻害要因

- 4.3.1 複雑な製造プロセス

- 4.3.2 高度なパッケージングラインに対する高額な設備投資

- 4.3.3 RF MEMS向けウェハーレベル真空パッケージングにおける信頼性の課題

- 4.3.4 特殊な低CTEパッケージング材料のサプライチェーンのボトルネック

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 慣性センサー

- 5.1.2 光学センサー

- 5.1.3 環境センサー

- 5.1.4 超音波センサー

- 5.1.5 RF MEMS

- 5.1.6 その他のセンサータイプ

-

5.2 パッケージングプラットフォーム別

- 5.2.1 ウェハーレベルチップスケールパッケージ (WLCSP)

- 5.2.2 システムインパッケージ (SiP)

- 5.2.3 パッケージインパッケージ (PiP)

- 5.2.4 フリップチップボールグリッドアレイ (FC-BGA)

- 5.2.5 セラミックパッケージ

-

5.3 パッケージング材料別

- 5.3.1 有機基板

- 5.3.2 セラミックス

- 5.3.3 シリコン

- 5.3.4 ガラス

- 5.3.5 金属および合金

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 携帯電話

- 5.4.3 家庭用電化製品

- 5.4.4 医療システム

- 5.4.5 産業

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AACテクノロジーズ・ホールディングス株式会社

- 6.4.2 ロバート・ボッシュGmbH

- 6.4.3 インフィニオン・テクノロジーズAG

- 6.4.4 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.5 アナログ・デバイセズ株式会社

- 6.4.6 TDK株式会社

- 6.4.7 STマイクロエレクトロニクスN.V.

- 6.4.8 台湾積体電路製造株式会社

- 6.4.9 MEMSCAP S.A.

- 6.4.10 アムコー・テクノロジー株式会社

- 6.4.11 ASEテクノロジー・ホールディング株式会社

- 6.4.12 コルボ株式会社

- 6.4.13 センサタ・テクノロジーズ・ホールディングplc

- 6.4.14 TEコネクティビティ株式会社

- 6.4.15 NXPセミコンダクターズN.V.

- 6.4.16 ゴアテック株式会社

- 6.4.17 ソニーセミコンダクタソリューションズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MEMSパッケージングとは、微小電気機械システム(MEMS: Micro-Electro-Mechanical Systems)デバイスを外部環境から保護し、電気的接続を提供し、機械的サポートを与え、熱を管理するための技術全般を指します。MEMSデバイスは、半導体製造技術を用いて作製される、マイクロメートルスケールの機械的構造と電気的機能を統合したデバイスであり、センサーやアクチュエーターとして幅広い分野で利用されています。従来の集積回路(IC)パッケージングが主に電気的機能の保護と接続に焦点を当てるのに対し、MEMSパッケージングは、デバイスの可動部や環境との相互作用を考慮する必要があるため、より複雑で特殊な要件が求められます。具体的には、MEMSデバイスがその機能を適切に発揮できるよう、外部からの物理的・化学的損傷を防ぎつつ、必要に応じて外部環境(光、圧力、流体、ガスなど)との相互作用を許容する構造を設計しなければなりません。また、デバイス内部の微細構造が外部からの応力によって変形しないよう、応力管理も重要な要素となります。これらの特殊な要件を満たすことで、MEMSデバイスは高い信頼性と性能を維持し、様々なアプリケーションで活用されることが可能となります。

MEMSパッケージングには、その製造プロセスや用途に応じていくつかの主要な種類が存在します。まず、ウェハーレベルパッケージング(WLP: Wafer Level Packaging)は、個々のMEMSチップを切り出す前のウェハー状態でパッケージングを行う技術です。この方法は、生産効率が高く、小型化、低コスト化、高集積化を実現できるという大きな利点があります。WLPの代表的な技術としては、MEMSデバイスが形成されたウェハーの上に、保護用のキャップウェハーを接合するウェハーボンディングが挙げられます。ウェハーボンディングには、フュージョン、アノード、共晶、ガラスフリットなど様々な手法があり、デバイス特性に応じて選択されます。また、ウェハーの上下を電気的に接続するためのTSV(Through-Silicon Via: シリコン貫通電極)技術もWLPの重要な要素であり、3次元集積化を可能にします。次に、ダイレベルパッケージング(DLP: Die Level Packaging)は、ウェハーから個々のMEMSチップを切り出した後、それぞれを個別にパッケージングする手法です。この方法は、試作や少量生産、あるいは特殊な環境下での使用に適しており、柔軟な設計が可能です。一般的なDLPの形態としては、リードフレームを用いたQFN、QFP、BGA、LGAなどがあります。これらはMEMSチップを樹脂やセラミックで封止し、外部接続を確保します。さらに、ハイブリッドパッケージングは、MEMSデバイスとASIC(特定用途向け集積回路)などの制御回路を同一パッケージ内に統合する手法です。これにより、システム全体の小型化、高性能化、低消費電力化が図られます。SiPやPoPといった技術がこれに該当し、MEMSとASICを密接に連携させ、信号処理などを統合します。この他、特定のMEMSデバイスの機能要件を満たすための特殊パッケージングも存在します。例えば、高Q値の共振器MEMSデバイスでは、空気抵抗によるダンピングを最小限に抑え、高い性能を維持するために、真空封止や不活性ガス封止が不可欠です。同様に、光学MEMSデバイスでは、光路を確保しつつ外部環境から保護するため、透明な窓材を用いたパッケージングが求められます。これらの特殊パッケージングは、MEMSデバイスがその特定の機能要件を最大限に発揮できるよう設計されており、デバイスの信頼性と性能を保証する上で極めて重要な要素です。

このように、MEMSパッケージングは、デバイスの機能、性能要件、コスト、生産量、そして使用環境など、多岐にわたる要因を総合的に考慮して選択されます。適切なパッケージング技術の適用は、MEMSデバイスの市場投入と成功に不可欠であり、その進化はMEMS技術全体の発展と密接に結びついています。