MEMSセンサー市場 規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

MEMSセンサー市場レポートは、センサータイプ(圧力、慣性、マイクロフォン、環境、マイクロ流体、RF MEMSなど)、テクノロジー(容量性、ピエゾ抵抗、ピエゾ電気、光学、熱、磁気トンネルなど)、エンドユーザー産業(自動車、家電など)、アプリケーション(安全システム、ナビゲーションなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MEMSセンサー市場の概要

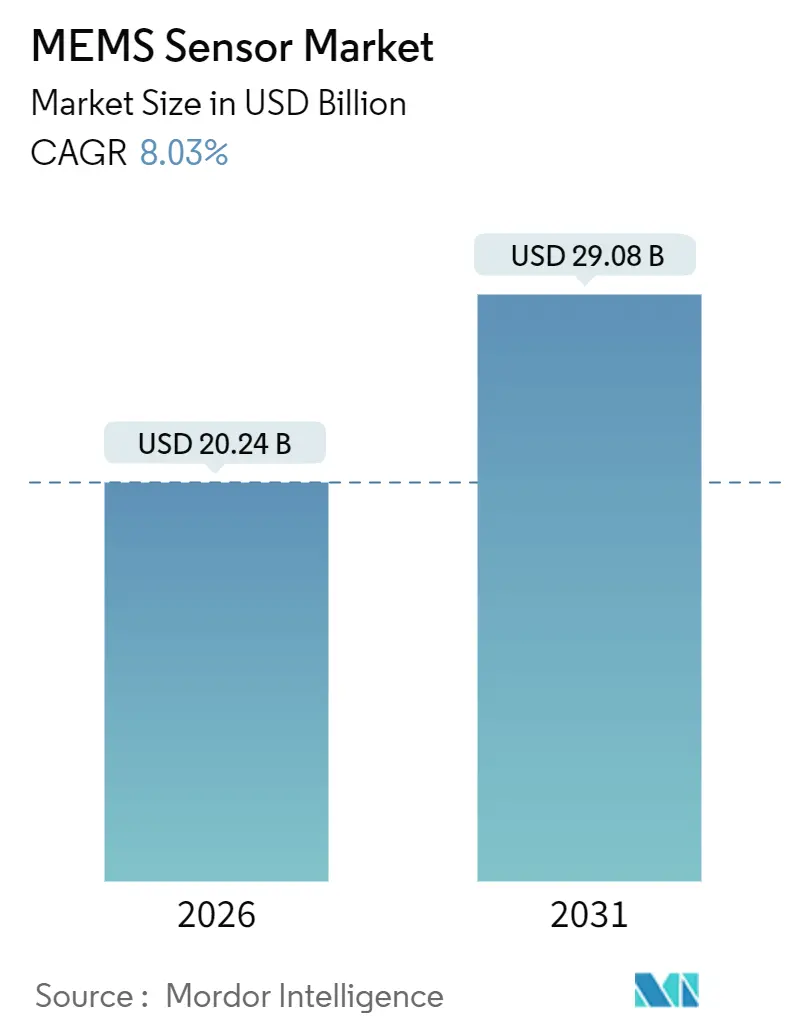

MEMS(微小電気機械システム)センサー市場は、2026年には202.4億米ドルと推定され、2031年までに290.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.03%です。この成長は、自動車の安全電子機器の義務化、エッジAIの普及、ヘルスケアウェアラブルにおける急速な小型化という3つの強力なテーマによって推進されています。自動車メーカーは、先進運転支援システム(ADAS)の要件を満たすために車両あたりのセンサー搭載量を増やしており、スマートフォンやウェアラブルブランドは、動き、音、圧力データを統合する多軸パッケージを組み込み、状況に応じたサービスを提供しています。アジア太平洋地域の半導体ファウンドリは300mm MEMSプロセスを拡大し、ダイコストの削減と供給の回復力向上に貢献しています。一方、欧州および北米のサプライヤーは、MEMSダイと特定用途向け集積回路(ASIC)を共同パッケージ化する異種統合によって差別化を図っています。市場の競争は激しく、垂直統合型の大手企業と、オープンファウンドリエコシステムや機械学習ファームウェアを活用してバリューチェーンを向上させるファブレス企業が競合しています。

主要なレポートのポイント

* センサータイプ別: 2025年には圧力センサーがMEMSセンサー市場シェアの35.25%を占め、RF MEMSは2031年までに9.79%の最速CAGRを記録すると予測されています。

* 技術別: 2025年には容量性プロセスが収益の46.19%を占め、光学MEMSは2031年までに10.53%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 2025年には自動車産業が29.44%の収益シェアでリードし、ヘルスケア分野は2031年までに10.81%の最高CAGRを記録すると予測されています。

* アプリケーション別: 2025年には安全システムが収益の24.72%を占め、拡張現実(AR)および仮想現実(VR)は2031年までに10.11%のCAGRで成長すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が売上高の38.31%を占め、2031年までに9.25%の最速CAGRで成長すると予測されています。

MEMSセンサー市場のトレンドと洞察

市場の推進要因

* 自動車産業における安全性の懸念の高まり: 衝突回避規制の強化により、慣性センサー、圧力変換器、マイクロフォンの車両あたりの搭載量が増加しています。米国、欧州、中国の安全規制は、自動緊急ブレーキ、車線維持、安定性制御、歩行者検知、タイヤ空気圧監視システム(TPMS)、ブレーキ・バイ・ワイヤアーキテクチャなど、多種多様なMEMSセンサーの採用を義務付けています。

* オートメーションとインダストリー4.0の台頭: 製造業では、振動、圧力、環境MEMSデバイスを予知保全フレームワークに組み込み、ダウンタイムと材料廃棄物を削減しています。IEC 63278無線センサー標準は、MEMSノードとプログラマブルロジックコントローラー間の共通インターフェースを確立し、産業用途での採用を促進しています。協働ロボットは6軸力覚センサーに依存し、クリーンルームでは微粒子・揮発性有機化合物(VOC)MEMS検出器が使用されています。

* スマートフォンとウェアラブルの普及: フラッグシップおよびミッドレンジのスマートフォンには、衝突検知用の高G加速度計から空間オーディオ用のマイクロスピーカーまで、7つ以上のMEMSデバイスが搭載されています。AppleのiPhone 14の衝突検知機能やSamsung Galaxy Watch 6の血圧推定機能、KnowlesのMEMSマイクロフォンなどがその例です。ARグラスは、リアルタイムで歪みを補正する磁気抵抗コンパスを必要とします。

* IoTエッジデバイスの需要増加: スマートシティや産業オペレーターは、環境パラメーターや構造健全性を監視するバッテリー駆動のセンサーノードを展開しています。バルセロナの空気品質監視ノード、ジョージ・ワシントン・ブリッジの無線加速度計、カリフォルニアの精密農業プラットフォーム、コールドチェーン物流における温度・衝撃センサーなどが活用されています。

* ラストマイル配送用マイクロドローンへのMEMSセンサーの統合: マイクロドローンは、気圧高度計や姿勢センサーを統合し、自律的なウェイポイントナビゲーションを可能にしています。

* 埋め込み型医療機器への生体適合性MEMSセンサーの採用: 連続血糖値モニター、FDA承認の血圧ウェアラブル、水頭症や心拍出量を監視する埋め込み型圧力・流量センサーなど、ヘルスケア分野での採用が拡大しています。

市場の抑制要因

* インターフェースの複雑さに起因するMEMSセンサーの全体的なコスト増加: 現代のマルチセンサープラットフォームは、加速度計、ジャイロスコープ、磁力計を単一パッケージに統合していますが、各軸には専用のゲインステージ、アンチエイリアスフィルター、ADCが必要です。これにより、部品コストの増加、消費電力の増大、熱管理の課題、工場での校正時間の延長、PCBの再ルーティングなどが発生し、コスト上昇につながっています。

* MEMSの標準化された製造プロセスの欠如: 容量性、ピエゾ抵抗性、ピエゾ電気性など、MEMSデバイスは根本的に異なるプロセスフローに依存しており、規模の経済が失われ、歩留まりのばらつきが生じます。ウェハーボンディングやリリースエッチング中の粒子汚染は、圧力センサーのダイ不良を引き起こすことがあります。統一された設計ルールがないため、開発サイクルが長期化し、非反復エンジニアリング費用が増加します。

* 過酷な環境におけるパッケージングの信頼性の課題: 自動車や産業分野では、過酷な環境下でのセンサーの信頼性確保が課題となっています。

* 特殊なSOIウェハーの供給制約: SOI(Silicon-on-Insulator)ウェハーの供給は日本と欧州に集中しており、供給制約が市場に影響を与える可能性があります。

セグメント分析

* センサータイプ別: 圧力センサーは2025年に35.25%の市場シェアを占め、自動車のTPMSや産業用途で広く使用されています。慣性センサーは消費者デバイスで優位を占め、MEMSマイクロフォンはハンドセットのオーディオ入力の90%を供給しています。環境センサーはHVACや空気品質モニターに組み込まれています。RF MEMSスイッチとチューナブルキャパシターは、5G基地局での採用により、9.79%のCAGRで最速の成長を遂げています。

* 技術別: 容量性MEMS技術は2025年に46.19%の収益シェアを享受し、STMicroelectronicsが20億個以上の容量性加速度計とジャイロスコープを出荷しています。ピエゾ抵抗性デバイスは、過酷な産業および医療分野で利用されています。光学MEMSは、自動運転車のLiDARセンサーやARヘッドセットのマイクロミラーアレイからの需要により、10.53%のCAGRで拡大しています。ピエゾ電気共振器はタイミングアプリケーションでクォーツを凌駕し、SiTimeのMEMSオシレーターは自動車イーサネットポートの15%を供給しています。

* エンドユーザー産業別: 自動車産業は2025年に29.44%の収益シェアで最大の購入者であり、電子安定性制御(ESC)モジュールやTPMS、電気自動車のブレーキ・バイ・ワイヤなどでMEMSセンサーが不可欠です。ヘルスケア分野は10.81%のCAGRで最も成長が速い垂直市場であり、連続血糖値モニター、血圧ウェアラブル、埋め込み型センサーなどが牽引しています。消費者向け電子機器はユニット数で引き続きリーダーシップを維持し、産業ユーザーは予知保全のために振動・環境センサーを組み込んでいます。航空宇宙・防衛分野ではミサイル誘導用の耐放射線慣性測定ユニットが、通信事業者では5G基地局用のMEMSタイミング・RFスイッチが使用されています。

* アプリケーション別: 安全システムは2025年にMEMSセンサー収益の24.72%を占め、エアバッグ展開、安定性制御、ブレーキペダルエミュレーションなどに貢献しています。ナビゲーションおよび測位アプリケーションは、MEMS慣性データとGNSSを融合して精度を維持し、構造健全性監視や環境監視にも利用されています。AR/VRは10.11%のCAGRで最も急速に拡大しているアプリケーションセグメントであり、6自由度トラッキングやマイクロドローンでの自律航法にMEMSセンサーが不可欠です。

地域分析

* アジア太平洋地域: 2025年にはMEMSセンサー市場で38.31%の収益シェアを占め、2031年までに9.25%の最速CAGRを記録すると予測されています。台湾積体電路製造(TSMC)は300mm MEMS生産能力を増強し、韓国の現代モービスは国内センサーファブと連携しています。中国のスマートフォンメーカーはAR機能向けに複数のセンサーを搭載した7億台以上のハンドセットを出荷し、日本の産業界では振動センサーが工具寿命延長に貢献しています。インドではTPMSの義務化により2000万個のセンサー需要が生まれました。

* 北米および欧州: 2025年には合わせて45%の収益を占めました。NHTSAの衝突回避義務化により米国車両あたりのセンサー搭載量が増加し、Euro NCAPの安全評価基準も欧州での多軸慣性センサーの導入を促進しています。シーメンスはドイツの工場で三軸加速度計を展開し、ベアリング故障を23%削減しました。FDAによる市販の血糖値モニターや血圧ウェアラブルの承認もセンサーユニットの需要を拡大しています。

* 南米、中東、アフリカ: 小規模なシェアですが、地域的な急増が見られます。ブラジルではTPMSが義務化され、ドバイでは空気品質ノードが設置されています。サウジアラビアのVision 2030プロジェクトでは、橋やトンネルに無線加速度計アレイが導入されています。南アフリカの精密農業分野では、気圧・土壌水分センサーが水消費量削減に貢献し、ナイジェリアの通信事業者ではMEMSタイミングデバイスが基地局に設置されています。

競争環境

STMicroelectronics、Bosch Sensortec、TDK InvenSense、Analog Devices、Infineon Technologiesの5大サプライヤーが、2025年の世界収益の約55%を占めています。垂直統合型の大手企業は独自のウェハー製造を管理し、ファブレス企業はオープンファウンドリを活用しています。技術ロードマップは異種統合に収束しており、センサーダイはASICの上に積層され、パッケージの高さが縮小し、帯域幅が向上しています。STMicroelectronicsは2025年10月にイタリアで月産1万枚の300mm MEMSラインを開設し、自動車用慣性パッケージをターゲットにしています。TDKは2025年9月にInvenSenseの自動車部門を13億米ドルで買収し、NXPはISO 26262 ASIL-D承認を取得した三軸加速度計を提供しています。SiTimeは自動車イーサネットポートでクォーツ発振器を置き換え、2025年には15%のシェアを獲得しました。特許出願は、ワイヤーボンディングを排除し、高さ0.6mm未満のパッケージを実現するウェハーレベルの気密封止に集中しています。MicroVisionはLiDAR用の光学MEMSスキャナーを、Qorvoは5Gフェーズドアレイ用のキロワット級RFスイッチを、Sensirionは室内空気品質モジュールを商業化するなど、小規模な参入企業も専門分野で活躍しています。

最近の業界動向

* 2025年12月: Knowles Corporationは、75dBの信号対雑音比と風切り音抑制機能を備えたSiSonic MEMSマイクロフォンでCES 2026イノベーションアワードを受賞しました。

* 2025年10月: STMicroelectronicsは、イタリアに月産1万枚の300mm MEMSラインを開設し、スルーシリコンビア(TSV)を統合して自動車用慣性モジュールを40%小型化しました。

* 2025年9月: Bosch Sensortecは、オンチップ機械学習コアを搭載し、ユーザーの動きパターンに適応しながらアクティブモードで1.2mAを消費するBMI323 6軸慣性測定ユニットを発表しました。

* 2025年8月: TDKはInvenSenseの自動車センサー部門を13億米ドルで買収し、レベル3自動運転プログラム向けに慣性およびレーダーオンチップモジュールを獲得しました。

本レポートは、MEMSセンサー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されています。

市場概況では、業界のバリューチェーン分析、規制状況、マクロ経済要因の影響、市場の推進要因、および阻害要因が詳述されています。主な推進要因としては、自動車産業における安全性の懸念の高まり、オートメーションとインダストリー4.0の台頭、スマートフォンやウェアラブルの普及、IoTエッジデバイスの需要増加、ラストマイル配送用マイクロドローンへのMEMSセンサー統合、埋め込み型医療機器への生体適合性MEMSセンサーの採用が挙げられます。一方、阻害要因には、インターフェースの複雑性によるMEMSセンサーの全体コスト増加、MEMSの標準化された製造プロセスの欠如、過酷な環境下でのパッケージング信頼性の課題、特殊SOIウェーハの供給制約があります。技術的展望とポーターのファイブフォース分析も含まれています。

市場規模と成長予測(金額ベース)では、MEMSセンサー市場が2026年の202.4億米ドルから2031年には290.8億米ドルに成長し、予測期間中に年平均成長率(CAGR)8.03%を記録すると予測されています。

市場は、センサータイプ別(圧力センサー、慣性センサー(加速度計、ジャイロスコープ、磁力計)、マイクロフォン、環境センサー、マイクロ流体センサー、RF MEMSなど)、技術別(容量性、ピエゾ抵抗性、ピエゾ電気、光学、熱、磁気トンネルなど)、エンドユーザー産業別(自動車、家電、産業、ヘルスケア、航空宇宙・防衛、通信、農業など)、アプリケーション別(安全システム、ナビゲーション・測位、ヘルスモニタリング、構造ヘルスモニタリング、環境・気候モニタリング、拡張現実・仮想現実など)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細にセグメント化されています。

特に、アプリケーション別では、エアバッグ加速度計や安定制御ジャイロスコープを含む「安全システム」が2025年の売上高の24.72%を占め、最大の収益源となっています。ヘルスケア分野では、生体適合性圧力センサーや生化学センサーが連続血糖モニターやカフレス血圧ウェアラブルを可能にし、2031年までのCAGRは10.81%と急速な成長を牽引しています。地域別では、アジア太平洋地域が地域的な製造規模、スマートフォン組立量、自動車エレクトロニクスの採用により、11.25%のCAGRで他のすべての地域を上回る成長を見せています。技術別では、LiDARスキャナーや拡張現実用マイクロミラーアレイに牽引される「光学MEMS」が、2031年までに10.53%のCAGRで最も急速に拡大するセグメントです。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSTMicroelectronics NV、Bosch Sensortec GmbH、InvenSense Inc. (TDK)などの主要21社の企業プロファイルが含まれています。競争戦略としては、MEMSダイとASICをTSV(Through-Silicon Via)を介して共パッケージ化するヘテロジニアス統合が、モジュールサイズの縮小、コスト削減、帯域幅の向上(10 kHz以上)を実現し、競争力学を形成する重要な動きとなっています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

- 4.3 規制環境

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 市場の推進要因

- 4.5.1 自動車産業における安全性の懸念の高まり

- 4.5.2 自動化とインダストリー4.0の出現

- 4.5.3 スマートフォンとウェアラブルの普及

- 4.5.4 IoTエッジデバイスの需要増加

- 4.5.5 ラストワンマイル配送用マイクロドローンへのMEMSセンサーの統合

- 4.5.6 埋め込み型医療機器向け生体適合性MEMSセンサーの採用

- 4.6 市場の阻害要因

- 4.6.1 インターフェースの複雑さによるMEMSセンサーの全体コストの増加

- 4.6.2 MEMSの標準化された製造プロセスの欠如

- 4.6.3 過酷な環境におけるパッケージングの信頼性に関する課題

- 4.6.4 特殊SOIウェーハの供給制約

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 慣性センサー

- 5.1.2.1 加速度計

- 5.1.2.2 ジャイロスコープ

- 5.1.2.3 磁力計

- 5.1.3 マイク

- 5.1.4 環境センサー

- 5.1.5 マイクロ流体センサー

- 5.1.6 RF MEMS

- 5.1.7 その他のセンサータイプ

- 5.2 テクノロジー別

- 5.2.1 静電容量式

- 5.2.2 ピエゾ抵抗式

- 5.2.3 圧電式

- 5.2.4 光学式

- 5.2.5 熱式

- 5.2.6 磁気トンネル

- 5.2.7 その他のテクノロジー

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品

- 5.3.3 産業

- 5.3.4 ヘルスケア

- 5.3.5 航空宇宙および防衛

- 5.3.6 電気通信

- 5.3.7 農業

- 5.3.8 その他のエンドユーザー産業

- 5.4 アプリケーション別

- 5.4.1 安全システム

- 5.4.2 ナビゲーションおよび測位

- 5.4.3 健康モニタリング

- 5.4.4 構造健全性モニタリング

- 5.4.5 環境および気候モニタリング

- 5.4.6 拡張現実および仮想現実

- 5.4.7 その他のアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 台湾

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 STMicroelectronics NV

- 6.4.2 Bosch Sensortec GmbH

- 6.4.3 InvenSense Inc. (TDK)

- 6.4.4 Analog Devices Inc.

- 6.4.5 Murata Manufacturing Co. Ltd

- 6.4.6 Kionix Inc. (ROHM)

- 6.4.7 Infineon Technologies AG

- 6.4.8 NXP Semiconductors NV

- 6.4.9 Panasonic Corporation

- 6.4.10 Omron Corporation

- 6.4.11 TE Connectivity (First Sensor)

- 6.4.12 SiTime Corporation

- 6.4.13 Honeywell International Inc.

- 6.4.14 Sensata Technologies Inc.

- 6.4.15 Knowles Corporation

- 6.4.16 Epson Toyocom (Seiko Epson)

- 6.4.17 MEMSIC Inc.

- 6.4.18 Microchip Technology Inc.

- 6.4.19 Qorvo Inc.

- 6.4.20 InnaLabs Ltd

- 6.4.21 Robert Bosch GmbH (Automotive Sensors Division)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MEMSセンサーは、Micro-Electro-Mechanical Systems(微小電気機械システム)の技術を応用して作られたセンサーの総称でございます。MEMSとは、半導体製造プロセスで培われた微細加工技術を用いて、機械的な構造物と電気的な回路を同一のシリコン基板上やガラス基板上などに集積したデバイスを指します。この技術により、従来の大型で高価なセンサーに比べ、劇的な小型化、軽量化、低消費電力化、そして大量生産によるコスト削減が実現されました。MEMSセンサーは、物理量(圧力、加速度、角速度、温度など)や化学量(ガス濃度など)を電気信号に変換する機能を有し、現代社会の様々な製品やシステムに不可欠な存在となっております。

MEMSセンサーには多種多様な種類がございます。代表的なものとしては、まず「慣性センサー」が挙げられます。これは、物体の動きや姿勢を検出するセンサーで、加速度センサーとジャイロセンサーがその主要な構成要素です。加速度センサーは、スマートフォンでの画面の自動回転、自動車のエアバッグの展開、ゲーム機のモーション検知などに利用され、物体の直線的な動きや傾きを検出します。一方、ジャイロセンサーは、角速度、すなわち回転の速さを検出し、スマートフォンの手ぶれ補正、ドローンの姿勢制御、VR/ARデバイスの没入感向上などに貢献しております。これらを組み合わせた6軸や9軸の複合センサーも広く普及しております。次に、「圧力センサー」は、気圧や水圧、血圧などを測定するもので、スマートフォンの高度計機能、自動車のタイヤ空気圧監視システム(TPMS)、医療機器などに用いられます。また、「MEMSマイクロフォン」は、小型ながら高音質を実現し、スマートフォン、イヤホン、スマートスピーカーなどの音声入力デバイスに広く採用されております。その他にも、高精度な「温度センサー」、医療や工業分野で利用される「流量センサー」、環境モニタリングや医療診断に用いられる「ガスセンサー」、プロジェクターやLiDAR(光による距離測定)に活用される「MEMSミラー」などの光学センサー、通信機器のRFスイッチや共振器として機能する「RF MEMS」、そしてマイクロ流体デバイスやDNAチップといった「バイオMEMS/医療用MEMS」など、その種類は多岐にわたります。

MEMSセンサーの用途は非常に広範でございます。民生機器分野では、スマートフォン、タブレット、ウェアラブルデバイス、ゲーム機、スマート家電などに搭載され、ユーザーインターフェースの向上や新たな機能の実現に貢献しております。例えば、スマートフォンの歩数計、GPS補助、ゲーム操作、カメラの手ぶれ補正などは、MEMSセンサーなしには考えられません。自動車分野では、エアバッグの展開制御、横滑り防止装置(ESC)、タイヤ空気圧監視システム(TPMS)といった安全機能に加え、自動運転技術におけるLiDARや慣性航法装置のキーデバイスとしてもその重要性を増しております。産業機器分野では、工場自動化、ロボット、ドローン、IoTデバイス、建設機械などに組み込まれ、設備の監視、予知保全、精密な制御を可能にしております。医療・ヘルスケア分野では、診断機器、生体モニタリング、投薬システム、カプセル内視鏡など、患者のQOL向上や医療の効率化に寄与しております。さらに、航空宇宙分野における慣性航法装置や姿勢制御、通信分野におけるRFフィルターやスイッチなど、その応用範囲は日々拡大しております。

MEMSセンサーの発展を支える関連技術も多岐にわたります。最も基盤となるのは、半導体製造プロセスを応用した「微細加工技術」で、リソグラフィ、エッチング、成膜、ボンディングといった技術がMEMS構造の形成に不可欠です。また、センサーチップを外部環境から保護し、電気的に接続するための「パッケージング技術」も重要で、小型化、信頼性向上、異種材料接合の課題解決が求められます。センサーから出力される微弱なアナログ信号をデジタル化し、ノイズを除去して処理するための「ASIC(特定用途向け集積回路)」もMEMSセンサーの性能を最大限に引き出す上で不可欠な要素です。近年では、センサーから得られる膨大なデータを解析し、パターン認識や予測を行うための「AI(人工知能)/機械学習」との連携が強化されており、エッジAIによるリアルタイム処理も進んでおります。さらに、センサーデータを収集、伝送、分析するための「IoT/クラウドコンピューティング」技術もMEMSセンサーの価値を高める上で不可欠です。新しい機能性材料の開発も進んでおり、ピエゾ抵抗材料や圧電材料など、センサーの感度や特性を向上させる「材料科学」も重要な関連技術でございます。

MEMSセンサーの市場は、IoT、AI、5G、自動運転、スマートシティといったメガトレンドを背景に、継続的な成長を遂げております。民生機器の高性能化・多機能化、産業分野でのDX(デジタルトランスフォーメーション)推進、予知保全の需要増、そして医療・ヘルスケア分野での需要拡大が市場を牽引しております。特に、自動車の電動化や自動運転技術の進化は、慣性センサーや圧力センサー、LiDAR用MEMSミラーなどの需要を大きく押し上げております。市場規模は年々拡大しており、今後も高い成長率が予測されております。主要なプレイヤーとしては、ボッシュ、STマイクロエレクトロニクス、アナログ・デバイセズ、TDK(EPCOS)、村田製作所、パナソニックなどが挙げられ、各社は技術革新、コスト競争、そして差別化戦略を通じて市場での優位性を確立しようと競い合っております。特に、高精度化、小型化、低消費電力化、そして複合機能化が競争の重要な軸となっております。

MEMSセンサーの将来展望は非常に明るく、さらなる進化が期待されております。技術的な側面では、より高精度で低消費電力、多機能なセンサーの開発が進むでしょう。複数のセンサー機能やアクチュエーター機能を一つのチップに統合する「複合化・融合化」も加速し、より複雑な環境認識や制御が可能になります。また、AIとの連携はさらに強化され、センサーエッジでのリアルタイムなデータ解析や意思決定が一般的になることで、システムの応答性が向上し、新たなサービス創出に繋がると考えられます。応用分野においては、AR/VRデバイスの没入感を高めるための高精度な慣性センサーや触覚センサー、ロボティクスにおける触覚・嗅覚センサー、環境モニタリングにおける微粒子や化学物質の高感度検出、そして生体情報モニタリングの非侵襲化など、これまで実現が困難であった領域への展開が期待されます。過酷な環境下での使用に耐えうる信頼性や耐久性の向上も重要な課題であり、産業用途や宇宙用途での適用拡大に貢献するでしょう。さらに、エネルギー効率の向上や環境負荷の低減といったサステナビリティへの貢献も、MEMSセンサーの重要な役割となります。将来的には、様々なデバイスやシステム間での相互運用性を確保するための標準化も進み、より広範な社会インフラとしての役割を担うことが期待されております。