世界のメンタルヘルス用アプリ市場:プラットフォーム種類別、用途別、エンドユーザー別、年齢層別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

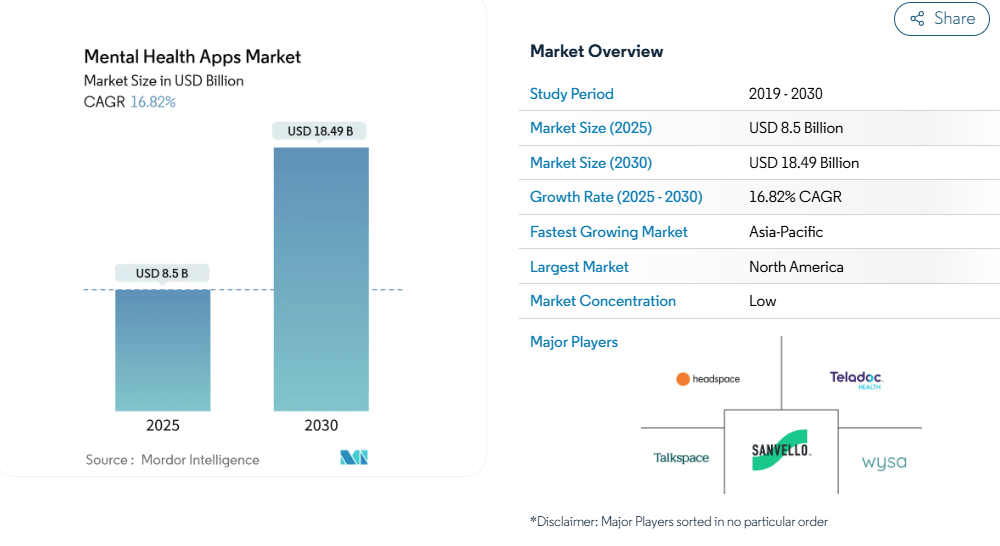

メンタルヘルスアプリの市場規模は2025年に85億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は16.82%で、2030年には184億9000万米ドルに達する見込みです。

スマートフォンが臨床レベルのツールをポケットに入れ、雇用主が心理的安全性と生産性を結びつけ、支払者がバーチャルケアへの償還を拡大するにつれ、その勢いは増しています。

人工知能と認知行動プロトコルを組み合わせたデジタル治療薬にベンチャー資金が流入し続け、5Gネットワークはビデオカウンセリングや生体情報ストリーミングの待ち時間を短縮しています。データ保護に関する規制への関心が製品設計の改善を加速させ、エビデンスに基づくソリューションが臨床的厳密性に欠けるゲーム化されたウェルネス・アプリに取って代わり始めています。

消費者ブランド、遠隔精神医療ネットワーク、新興企業が同じユーザーベースに集中し、臨床検証、言語ローカライズ、電子カルテとの統合による差別化が促される中、競争は激化しています。

レポートの要点

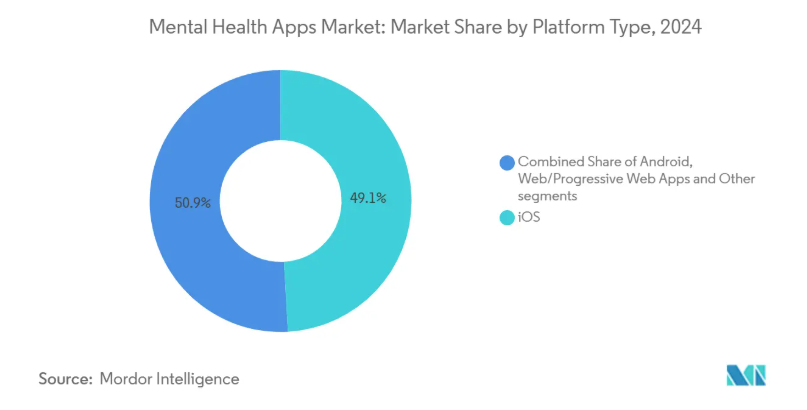

- プラットフォームタイプ別では、iOSが2024年の売上シェア49.12%でトップ、Androidは2030年まで年平均成長率18.94%で拡大予測。

- アプリケーション別では、うつ病と不安の管理が2024年のメンタルヘルスアプリ市場シェアの30.78%を獲得し、ストレス管理は2030年まで18.53%のCAGRで拡大。

- エンドユーザー別では、在宅ケア環境が2024年のメンタルヘルスアプリ市場規模の62.86%を占め、雇用者と企業のウェルネスプログラムが2030年までの予測CAGR最速の17.68%を記録。

- 年齢層別では、成人(18~64歳)が2024年に67.11%のシェアを占め、小児・青年(17歳以下)がCAGR 17.88%で最も急速に成長しています。

- 地域別では、北米が2024年に37.65%のシェアを占め、アジア太平洋地域は2030年まで18.15%のCAGRで成長する見込み。

不安、うつ、ストレス障害の世界的有病率の上昇

メンタルヘルス疾患は現在、他のどの病気よりも世界的な身体障害に大きく影響しており、オンデマンドのデジタルサポートへの顕著なシフトを促しています。職場調査によると、2024年にはスタッフの77%が仕事に関連したストレスを訴えると報告されており、雇用主がウェルビーイングを縁の下の力持ちのように考えることはもはやできないということを示唆しています[1]。米国外科医総監は、専門家の査読を経た研究に裏打ちされたデジタル介入の必要性を強調し、検証済みのアプリをステップケアの選択肢として統合するよう医療システムに奨励しています。若年層における自助技術の快適性の高まりは、対応可能な市場を臨床集団から予防とパフォーマンスの最適化へと広げています。

オンデマンドケアを可能にするスマートフォン普及と5G接続の急増

スマートフォンの契約数は世界の人口推計を上回り、5Gのカバレッジはすでに都市住民の半数以上に達しています。低遅延により、カウンセリング・プラットフォームは鮮明なビデオ・セッションを配信し、リアルタイムの気分分析のためのセンサー・データを収集することができます。かつては診療所まで数時間かけて通っていた農村部のユーザーも、自宅から認知行動グループに参加できるようになりました。デバイス・メーカーは健康アプリケーション・プログラミング・インタフェースの公開を続けており、アプリ開発者はパニック発作や不眠症に対する介入をジャスト・イン・タイムで開始できる運動や睡眠のメトリクスに安全にアクセスできるようになります。

テレメンタルヘルス・ソリューションに対する臨床および支払者の受け入れの拡大

2024年には、メンタルヘルスの専門家の43%が、迅速なスクリーニングや宿題のサポートに人工知能ツールを使用していると報告し、臨床での支持が高まりました[2]。 ペイヤーもこれに続き、米国の大規模雇用者の72%が、ベネフィットメニューにバーチャル行動ヘルスを追加し、多くの場合、瞑想、セラピーのマッチング、および投薬管理を1つのプラットフォームにバンドルしています[3]。

企業のウェルネス・プログラムと保険償還プログラムの拡大

現在、米国の大規模雇用者の90%近くが、デジタルメンタルヘルスツールを含む体系的なウェルネスプログラムを運営しており、約6,300万人が恩恵を受けています。企業の購買担当者は、アプリの使用と欠勤削減を関連付ける厳密な結果データを要求し、ベンダーを無作為化比較試験へと誘導しています。保険会社は、Talkspaceのようなプラットフォームと会員一人当たりの月額料金を交渉する際に、このエビデンスを要求しています。

地域によって曖昧な規制の分類とエビデンス要件

規制当局は、メンタルヘルス・アプリがウェルネス支援から医療機器への一線をいつ越えるかをまだ決定していません。米国食品医薬品局は、人工知能のアップデートに言及した医療機器としてのソフトウェアに関するガイダンスの草案を発表しましたが、多くの気分予測ツールはグレーゾーンのままです。英国の医薬品医療製品規制庁と国立医療技術評価機構(National Institute for Health and Care Excellence)は、2024年にデジタルメンタルヘルス技術に関する段階的なエビデンス段階を定めた共同フレームワークを発表しました。不明瞭な道筋は市場投入までの時間を遅らせ、投資家のリスクプレミアムを高めます。

利用者の信頼を損なうデータプライバシーとサイバーセキュリティの懸念

メンタルヘルス記録は最も機密性の高い個人データのひとつです。2024年12月にコンフィダント・ヘルス社で発生した5.3TBの情報漏えい事件では、米国5州にわたる治療記録が流出し、この分野におけるクラウドの誤設定に対する懸念が強まりました。同年初め、米連邦取引委員会は、ソーシャルメディア・ネットワークとの未公表のデータ共有に対してセレブラル社に780万米ドルの罰金を科し、強固な取締りの前例を作りました。プライバシーに関するスキャンダルが表面化するたびにダウンロード数が急増するため、ベンダーは暗号化、クレデンシャル管理、サードパーティの監査に多額の費用を費やさざるを得なくなります。

セグメント分析

プラットフォームタイプ別: Androidの拡大がiOSのリードを縮小

プラットフォーム別のメンタルヘルス・アプリ市場規模では、アップルのプライバシー・メッセージングとHealthKitフレームワークとのシームレスな統合により、iOSが2024年に49.12%の売上を支配する見込みです。しかし、Androidはラテンアメリカ、インド、東南アジアでより速い普及を示し、18.94%のCAGRで上昇すると予測されています。Googleは開発者にとって参入障壁が低いため、初めて助けを求める人をターゲットにした現地語アプリの普及に拍車をかけています。開発者は、並行デプロイを可能にするクロスプラットフォーム・ツールを採用する傾向が強まっており、ネイティブビルドの歴史的なパフォーマンスの優位性が徐々に低下しています。ウェアラブルファーストの体験は依然としてニッチですが、リアルタイムの呼吸練習を開始できる継続的な心拍数モニタリングで支持を集めています。音声のみのインターフェイスは、視覚障害や画面疲労のあるユーザーに新たな可能性を開きますが、臨床的検証はまだ不十分です。

プラットフォーム所有者が健康データセットの囲い込みを競う中、競争方程式は変化しています。アップルのiOS 18のプライバシールーブリックは、センチメント分析のためのデバイス上の処理を配置し、グーグルのヘルスコネクトは、Androidパートナー間のデータ許可を統一します。これらのネイティブ機能は買収ターゲットに影響を与え、プラットフォームのヘルススタックとうまく調和する小規模なアプリパブリッシャは、割高な評価を集めます。企業バイヤーは、一括ライセンスの交渉時にオペレーティングシステムの互換性を重視するため、クロスプラットフォームの安定性が調達の必要条件となります。デバイスのエコシステムがウェアラブルやスマートスピーカーと融合するにつれ、プラットフォームの断片化リスクは後退しますが、データガバナンスの連携が中心となります。

アプリケーション別: ターゲット・モジュールが一般ウェルネスを凌駕

うつ病と不安神経症のモジュールは2024年の売上高の30.78%を占め、これはこれらの疾患が診断症例の最大シェアを占め、デジタル認知療法の強力なエビデンスベースとなっているため。ストレス管理ツールは、雇用主が燃え尽き症候群軽減プログラムに資金を提供していることから、年平均成長率18.53%で最も高い成長を記録すると予測。瞑想とマインドフルネス・スイートは文化的な共鳴を保ちつつも、ブルーライト削減コーチングと行動活性化タスクを組み合わせた睡眠補助専用アプリとの競争に直面しています。薬物乱用障害モジュールは、まだスライスこそ小さいものの、社会的価値は高く、保険会社は安全なチャネルを通じて配信される不測の事態管理プロトコルに払い戻しを促しています。

人工知能によるパーソナライゼーションがセグメンテーションを加速。2025年1月、Amiaは言語パターンを分析し、深刻化する苦痛にフラグを立てる適応コンパニオンを発表し、大規模な言語モデルが人間の仲介なしにケアジャーニーをカスタマイズできることを実証しました。開発者はまた、リスクスコアがしきい値を超えた場合に、ユーザーを免許を持ったセラピストや危機管理センターに誘導するスマート・トリアージ・プロンプトを組み込みました。このような臨床的セーフガードは、段階的ケア経路を求める支払者や規制当局の要請に応えるものであり、エビデンス指向のベンダーをより広範な流通に位置づけるものです。

エンドユーザー別:企業向けウェルネスがB2Bシフトに拍車

消費者が自分のペースで使用するためにマーケットプレイスから直接アプリをダウンロードするため、2024年のシェアは62.86%で、引き続き在宅ケア設定が優勢です。企業向けチャネルは、心理的安全と離職率の低下を関連付ける投資対効果分析に後押しされ、年平均成長率17.68%で成長すると予測されます。雇用主は、匿名化された利用指標を集計する分析ダッシュボードをますます求めるようになっており、プログラム管理者は欠勤傾向に合わせた介入を行うことができます。精神病院や外来診療所では、アプリの処方を退院計画に組み込み、対面ケアとバーチャルケア間の継続性を向上させています。大学では、これまでにないストレス負荷に直面している学生集団向けにライセンスを拡大し、アプリの使用データを早期警告システムに統合しています。

企業内におけるメンタルヘルス・アプリの市場シェアは、チャットベースのコーチング、同期型セラピー、自己啓発コンテンツなど、マルチモーダルなサポートを単一の契約で提供するプラットフォームに傾きつつあります。ベンダーはこのバンドル化を活用して、予測可能な経常収益を確保するために、人数ベースの価格設定で3年契約を確保しています。2026年までに企業のウェルネス支出が946億米ドルを超えると予想される北米では、調達チームは現在、メンタル・ウェルビーイング・ソリューションを特典的な項目ではなく、重要なインフラとして扱っています。

年齢層別: 若者の関与がデザインの進化を促進

18~64歳の成人は、可処分所得と健康上の意思決定に対する直接的な影響力により、2024年の支出額の67.11%を占めています。子供と青少年は、学校が地区全体にライセンスを配備し、親が早期の介入を求めるため、CAGR 17.88%で最も急速に成長している層です。ある混合法の研究によると、調査対象となった10代の若者の61.1%が、心理的苦痛に遭遇した場合、メンタルヘルス・アプリをダウンロードすることがわかりました。青少年向けのデザインには、デジタル習慣に沿ったゲーム化された課題やピアサポートのループが組み込まれていますが、それでも保護者による管理と臨床医が承認したコンテンツが必要です。

カリフォルニア州では、高校生の無料アプリ利用を含む青少年のメンタルヘルス・プログラムに47億米ドルを投じました。開発者は、言語ローカライズ、文化的関連性のあるアバター、LGBTQ+リソースセクションなどの包括的機能を改良し、最近のアプリ監査で特定された表現のギャップを解消します。高齢者向けには、よりシンプルなインターフェイス、より大きなフォント、介護者ダッシュボードがデジタルリテラシーの障壁に対処していますが、このセグメントはまだ十分なサービスを受けておらず、ホワイトスペースの可能性を示唆しています。

地域分析

北米が2024年の売上の37.65%を占め、スマートフォンの普及率の高さと、遠隔精神科医療への払い戻しが増加している保険制度に支えられています。カナダの管理職向けeラーニング「Not Myself Today」シリーズは、メンタルヘルス・リテラシーをリーダーシップ研修に組み込むことで、職場のプログラムがアプリの普及を促進することを示しています。米国のベンチャーキャピタルは、測定に基づくケアと臨床医ネットワークを組み合わせた新興企業への安定した資金流入を維持し、2024年のメンタルヘルス平等規則の施行などの政策イニシアチブは償還の勢いを維持します。地域の採用は、シード資金と臨床試験指導をペアにするデジタルヘルス加速装置の密集した存在によってさらに促進されます。

アジア太平洋地域は、2030年までのCAGRが18.15%と最も急速に拡大。インドは2024年に厳格なメンタルヘルス・アプリの品質審査を開始。中国の都市部では、地域の健康増進活動の一環としてデジタル・ストレス管理コースを推奨し、日本の通信企業では、孤独な高齢者をグループでのマインドフルネス・セッションにつなげる気分追跡ウェアラブルを試験的に導入しています。OECD/WHOの分析によると、うつ病と不安障害はこの地域全体の非致死的疾病負担の4分の1を占めており、この統計は大きな潜在需要を裏付けています。

欧州は依然として、厳格なプライバシー基準によって形成された重要な市場です。医薬品医療製品規制庁(Medicines and Healthcare Products Regulatory Agency)と国立医療技術評価機構(National Institute for Health and Care Excellence)の2024年の協力により、エビデンスの閾値を明確化する分類の枠組みが生まれ、投資家が規制上の道筋を確信してスケールアップを支援するようになりました。ドイツのDiGAモデルは、認証されたデジタル治療薬への償還を継続し、他の加盟国にも同様の適用を促しています。同時に、EUと米国の新しいデータ・プライバシー枠組みは、大西洋をまたぐベンダーのコンプライアンス義務を高めています。

競争環境

競合他社との競争は活発ですが、まだ統合には至っていません。Headspaceは主要企業の一つですが、臨床コーパスで訓練された言語モデルを通じて介入を調整するAIファーストの挑戦者からの圧力に直面しています。BetterHelpは、ポッドキャストのスポンサーシップや、雇用者ネットワーク内でブランドを位置づける保険パートナーシップを通じてリーチを拡大。Talkspaceは、AetnaやCignaとのペイヤー統合を活用し、臨床医のアイドルタイムを減らす非同期メッセージング形式を洗練させながら、償還チャネルを深化させています。

メンタルヘルス・プラットフォームと電子カルテベンダーとの戦略的提携は、デジタル治療を臨床医のワークフローに組み込むことを目的としています。このような統合は、紹介のループを短縮し、結果ダッシュボードに供給するデータパイプラインを作成し、アプリプロバイダを消費者だけのブランドではなく、臨床パートナーとして位置づけます。興味深い副産物は、相互運用性の標準がユーザーベースのサイズよりも買収の評価に影響するようになったことです。

ホワイトスペースは、文化に特化したコンテンツ、老年認知サポート、メンタルヘルスと慢性疾患コーチングをリンクさせる多疾病管理に残されています。知的財産の垣根は低く、中核的な治療技術をカバーする特許はほとんどないため、ブランド・エクイティとエビデンスの深さが主要な堀となっています。ベンダーの評価基準は、購入者の高度化を反映し、臨床成績と並んでサイバーセキュリティ認証を重視するようになっています。

最近の業界動向

- 2025年5月 SonderMind がハイブリッド・メンタルヘルス・ネットワークを全米50州に拡大し、バーチャル・カウンセリングと対面カウンセリングの利用が可能に。

- 2025年4月 Psych Hubがデジタル・メンタルヘルス教育の革新に対して2025 Health Techworld Awardを受賞。

- 2024年11月 オックスフォードシャー州当局が、予防的メンタルヘルスに対する地域のコミットメントを反映し、若者向けのモデレート型ピアサポートアプリTellmiの展開を発表。

- 2024年10月 北アイルランドは、早期介入へのアクセスを拡大するため、デジタルメンタルヘルスサービスを推進する全国キャンペーンを開始。

メンタルヘルスアプリ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 不安障害、うつ病、ストレス障害の世界的な有病率の上昇

4.2.2 オンデマンドケアを可能にするスマートフォンの普及と5G接続の急増

4.2.3 遠隔メンタルヘルス・ソリューションに対する臨床および支払者の受け入れの拡大

4.2.4 メンタルヘルスの重要性に関する意識の高まり

4.2.5 企業のウェルネス・プログラムと保険償還プログラムの拡大

4.2.6 技術的進歩とAIの統合

4.3 市場の阻害要因

4.3.1 地域によって曖昧な規制分類とエビデンス要件

4.3.2 ユーザーの信頼を損なうデータプライバシーとサイバーセキュリティの懸念

4.3.3 低品質アプリによる市場の飽和が臨床の信頼性を希薄化

4.3.4 低いエンゲージメントと高いドロップアウト率

4.4 技術的展望

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 買い手/消費者の交渉力

4.5.3 サプライヤーの交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額)

5.1 プラットフォームタイプ別

5.1.1 iOS

5.1.2 Android

5.1.3 ウェブ/プログレッシブ・ウェブアプリ

5.1.4 その他(ウェアラブルファースト、音声のみ)

5.2 アプリケーション別

5.2.1 うつ病・不安管理

5.2.2 ストレス管理

5.2.3 瞑想とマインドフルネス

5.2.4 睡眠とウェルネス改善

5.2.5 物質使用障害サポート

5.2.6 その他の用途

5.3 エンドユーザー別

5.3.1 在宅介護の現場

5.3.2 雇用主および企業のウェルネス・プログラム

5.3.3 精神病院およびクリニック

5.3.4 学校および大学

5.3.5 その他のエンドユーザー

5.4 年齢層別

5.4.1 子供および青年(17歳以下)

5.4.2 成人(18~64歳)

5.4.3 老人(65歳以上)

5.5 地域別

5.5.1 北米

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Calm.com Inc.

6.3.2 Headspace Health

6.3.3 BetterHelp (Teladoc Health)

6.3.4 Talkspace Inc.

6.3.5 Sanvello Health Inc.

6.3.6 Wysa Ltd.

6.3.7 Happify Health

6.3.8 MoodMission

6.3.9 Youper Inc.

6.3.10 K Health Inc.

6.3.11 CVS Health (Aetna Inc.)

6.3.12 Lyra Health Inc.

6.3.13 Spring Health

6.3.14 Big Health (Sleepio)

6.3.15 Unmind Ltd.

6.3.16 Inner Explorer Inc.

6.3.17 Insight Timer

6.3.18 MoodTools

6.3.19 TimelyCare

6.3.20 MindDoc Health GmbH

6.3.21 Kintsugi

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***