メンタルヘルス臨床試験 市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

メンタルヘルス臨床試験市場レポートは、業界を試験デザイン(介入研究、観察研究、その他の研究デザイン)、フェーズ(第I相、第II相、第III相、第IV相)、疾患(不安障害、うつ病など)、スポンサー(製薬・バイオ医薬品企業、政府機関など)、および地域(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

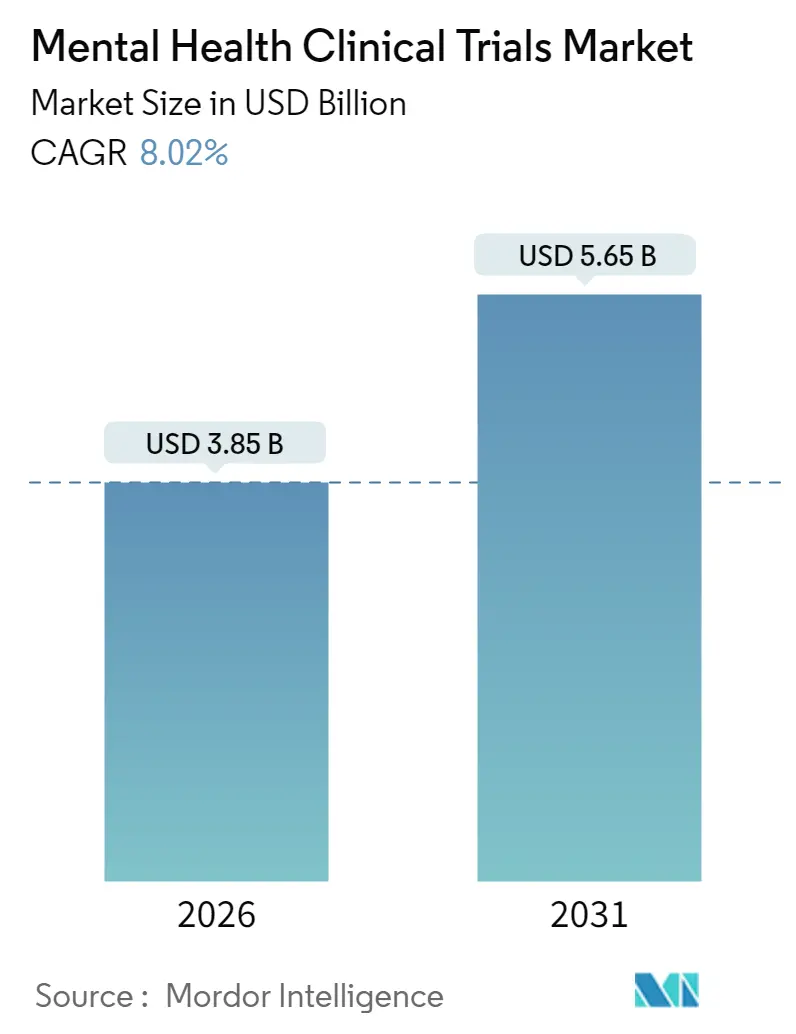

メンタルヘルス臨床試験市場は、2026年から2031年にかけて力強い成長が見込まれており、その規模とシェアに関する詳細な分析が提供されています。本レポートは、治験デザイン、フェーズ、疾患、スポンサー、および地域といった主要なセグメントに焦点を当てています。調査期間は2020年から2031年で、市場規模は2025年の35.6億米ドルから、2026年には38.5億米ドル、そして2031年には56.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.02%と見込まれており、特にアジア太平洋地域が最も速い成長を遂げるとされています。現在のところ、北米が最大の市場シェアを占めており、市場の集中度は中程度です。

市場の全体像と成長要因

メンタルヘルス臨床試験市場の成長は、精神疾患の有病率の高さ、デジタルファーストの治験モデルの普及、そしてサイケデリック療法へのベンチャー資金の記録的な流入によって支えられています。スポンサーの予算は後期段階のパイプラインが成熟するにつれて拡大しており、規制当局は有望な神経治療薬の承認を迅速化し、新薬の市場投入までの期間を短縮しています。遠隔評価は参加者の負担を軽減し、対象となる人口統計学的範囲を広げる一方で、高い脱落率が依然として重要なコスト要因となっています。また、専門的なAI対応プラットフォームが、より効率的でメンタルヘルスに特化した運営モデルで、大規模な医薬品開発業務受託機関(CRO)に挑戦し、競争が激化しています。

主要な市場セグメントの分析

* 治験デザイン別

介入試験が2025年に市場全体の71.12%を占め、製品承認を加速させるための効果検証においてスポンサーに好まれる傾向が示されています。観察研究は市場規模こそ小さいものの、リアルワールドエビデンスの需要増加やデジタルバイオマーカーの活用により、11.76%のCAGRで成長しています。また、介入の厳密さとレジストリ形式の追跡調査を融合させたアダプティブハイブリッド型も登場し、承認と償還の両方のステークホルダーの要求を満たしています。特にアジア太平洋地域では、インフラの拡大と実用的な治験の採用が相まって、観察研究の成長が加速すると予測されています。

* フェーズ別

フェーズIII試験が2025年に35.45%のシェアを占め、精神医学パイプラインの成熟度が高まっていることを示しています。フェーズII試験は、アダプティブデザインやデジタルエンドポイントの導入により、意思決定の精度が向上し、10.74%のCAGRで著しい拡大を見せています。フェーズIプロトコルでは、神経画像診断や薬理ゲノミクススクリーニングが組み込まれ、早期の脱落を抑制し、下流のコストを削減しています。市販後調査であるフェーズIVは、特にサイケデリック療法のような高リスク治療において、長期的な安全性と有効性データを収集するために、償還機関の監視強化と並行して重要性が増しています。

* 疾患別

うつ病が2025年の収益の28.47%を占め、世界で2.8億人の患者基盤と確立されたエンドポイントフレームワークを反映しています。統合失調症は、認知症状の標的化や精密医療プロファイルの進展により、10.36%のCAGRで拡大しています。不安障害は、FDA承認のデジタル補助療法によって登録が容易になり、市場シェアを伸ばしています。双極性障害の治験は急速なサイクル安定化に焦点を当て、解離性障害プログラムはサイケデリックプロトコル内で浮上しています。スポンサーはリスクを分散させるため、これらのセグメント全体でポートフォリオを多様化しており、うつ病治験が最大の予算を占める一方で、統合失調症の新規性が資本と学術的協力を引きつけ、将来の市場リーダーシップの変化を示唆しています。

* スポンサー別

製薬およびバイオ製薬企業が2025年の支出の59.62%を占め、その規模、規制対応力、商業化能力を活かしています。学術および非営利団体は、公的助成金や慈善活動が未開拓の疾患を対象とすることで、9.67%のCAGRで最も速い成長を遂げています。大手製薬会社の資金と大学の知見を融合させたハイブリッドコンソーシアムは、探求的な科学のリスクを軽減しつつ、発表の自由を維持しています。政府機関は、償還政策に影響を与える比較有効性プロジェクトにおいて役割を拡大しており、患者擁護団体は希少疾患の研究に資金を提供し、プロトコル設計にコミュニティの声を反映させています。この多様なスポンサー構成は、研究の多様性を広げ、メンタルヘルス臨床試験市場全体のリスクを分散させています。

地域別分析

* 北米

北米が2025年に市場価値の43.18%を占め、そのリーダーシップを維持しています。これは、FDAによるサイケデリック分子およびデジタル治療薬に対する画期的な指定に加えて、2025年1月に開始されたメディケアによるデジタルメンタルヘルス治療薬の償還拡大が、償還機関の信頼を確立し、米国のスタートアップへのベンチャー投資を刺激しているためです。カナダはHealth Canadaの迅速な承認経路を通じて承認を加速させ、市場の成長をさらに推進しています。

* ヨーロッパ

ヨーロッパは、メンタルヘルスケアへのアクセスを改善するための政府の取り組みと、精神疾患の有病率の増加により、予測期間中に大幅な成長を遂げると予想されています。欧州連合は、メンタルヘルス研究に多額の投資を行い、革新的な治療法と診断法の開発を支援しています。特に英国とドイツは、メンタルヘルス臨床試験の主要なハブとして浮上しており、強力な研究インフラと熟練した研究者プールを擁しています。

* アジア太平洋地域

アジア太平洋地域は、メンタルヘルスに対する意識の高まり、医療インフラの改善、および政府によるメンタルヘルスプログラムへの投資の増加により、最も速いCAGRで成長すると予測されています。中国とインドは、大規模な人口と未開拓の市場機会により、この地域の成長を牽引する主要国です。これらの国々では、精神疾患の負担が大きく、新しい治療法への需要が高まっているため、臨床試験の実施が加速しています。

* ラテンアメリカ、中東、アフリカ (LAMEA)

LAMEA地域は、メンタルヘルスケアへのアクセスが限られていることや、精神疾患に対するスティグマが依然として存在しているにもかかわらず、メンタルヘルス臨床試験市場において着実な成長を示しています。この地域では、メンタルヘルスサービスの改善と研究能力の構築に向けた取り組みが進行中であり、国際的な協力と資金提供が重要な役割を果たしています。特にブラジルと南アフリカは、この地域の市場成長に貢献する可能性を秘めています。

主要な市場プレーヤー

メンタルヘルス臨床試験市場は、確立された製薬会社、バイオテクノロジー企業、CRO(医薬品開発業務受託機関)、および学術機関が混在する競争の激しい状況です。主要な市場プレーヤーは、市場での地位を強化するために、戦略的提携、合併・買収、および新製品開発に注力しています。

* IQVIA Holdings Inc.

* Laboratory Corporation of America Holdings (LabCorp)

* Charles River Laboratories International, Inc.

* Syneos Health

* Parexel International Corporation

* ICON plc

* PPD, Inc. (Thermo Fisher Scientificの一部)

* Covance Inc. (LabCorpの一部)

* Medpace Holdings, Inc.

* WCG Clinical

* PRA Health Sciences (ICON plcに買収)

* Viedoc Technologies AB

* Clario

* ERT (Clarioに統合)

* Bioclinica, Inc.

これらの企業は、メンタルヘルス領域における臨床試験の設計、実施、およびデータ分析において重要な役割を果たしており、新しい治療法の開発と市場投入を加速させています。特に、デジタル技術とAIの統合は、臨床試験の効率性と精度を向上させるための重要なトレンドとなっています。

結論

メンタルヘルス臨床試験市場は、精神疾患の有病率の増加、治療法の進歩、および研究開発への投資の拡大により、今後数年間で大幅な成長を遂げると予想されます。多様なスポンサー構成と地域ごとの成長ドライバーが、この市場のダイナミクスを形成しています。新しい治療モダリティ、特にサイケデリック分子やデジタル治療薬の出現は、市場に新たな機会をもたらし、患者の転帰を改善する可能性を秘めています。しかし、規制上の課題、資金調達の制約、および精神疾患に対するスティグマは、市場の成長を妨げる可能性のある要因として残っています。これらの課題に対処し、協力的なアプローチを採用することで、メンタルヘルス臨床試験市場は、世界中の何百万人もの人々の生活を改善するための重要な役割を果たすことができます。

このレポートは、精神疾患の理解と治療の進歩に不可欠な「メンタルヘルス臨床試験」市場に焦点を当てています。本市場は、様々な疾患や病態の予防、発見、治療法を調査する臨床試験を対象としており、その動向を詳細に分析しています。

市場は2031年までに56.5億米ドルに達すると予測されており、年平均成長率(CAGR)は8.02%で推移する見込みです。

本市場は、試験デザイン、フェーズ、疾患、スポンサー、および地域によって詳細にセグメント化されています。試験デザイン別では、介入プロトコルが世界の収益の71.12%を占め、最も支配的なセグメントです。疾患別では、新しい認知標的療法により統合失調症の試験が10.36%のCAGRで最も急速に拡大しています。地域別では、アジア太平洋地域が13.38%のCAGRで主要な成長地域と見なされており、これは規制の近代化、中国におけるインフラ投資、日本のデジタルヘルス分野におけるリーダーシップに支えられています。

市場成長の主な推進要因としては、精神疾患の有病率の上昇、製薬・バイオテクノロジー分野における研究開発投資の増加、分散型およびデジタル試験モデルの採用拡大が挙げられます。さらに、サイケデリック補助療法へのベンチャーキャピタル資金の増加、AIを活用した患者層別化による登録改善、企業が提供する従業員向けメンタルヘルス・ウェルビーイングプログラムによる試験需要の促進も重要な要素です。

一方で、市場の成長を抑制する要因も存在します。発展途上地域におけるメンタルヘルスリテラシーの低さ、倫理的な募集が困難な小児集団の不足、治療期間の長期化による高い脱落率、そして新規神経治療薬に対する償還の不確実性が挙げられます。

現代の臨床試験モデルの進化も注目されています。分散型モデルは、遠隔モニタリングやバーチャル訪問により、運用コストを最大40%削減し、参加者の負担を軽減する効果があります。また、サイケデリック研究へのベンチャー投資が増加しているのは、画期的な治療法指定や初期の費用対効果モデルが、強力な治療的および経済的潜在性を示唆しているためです。

競争環境においては、IQVIA Inc.、ICON plc、Parexel International Corp.、Thermo Fisher Scientific Inc. (PPD)、Syneos Health、Medpace Holdings Inc.など、多数の主要企業が存在し、市場シェアを競い合っています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など、詳細なプロファイルが提供されています。

本レポートは、市場の機会と将来の展望、特にホワイトスペースと満たされていないニーズの評価も行っています。精神疾患の治療法開発における臨床試験の重要性が高まる中、市場は今後もダイナミックな成長を続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精神疾患の有病率の上昇

- 4.2.2 製薬・バイオテクノロジーR&D投資の増加

- 4.2.3 分散型およびデジタル試験モデルの採用

- 4.2.4 サイケデリック補助療法へのVC資金調達の増加

- 4.2.5 AIを活用した患者層別化による登録の改善

- 4.2.6 雇用主が後援するメンタルヘルスプログラムが試験需要を促進

- 4.3 市場の阻害要因

- 4.3.1 発展途上地域におけるメンタルヘルスリテラシーの限界

- 4.3.2 倫理的な募集のための小児集団の不足

- 4.3.3 長期にわたる治療期間による高い脱落率

- 4.3.4 新規神経治療薬の償還の不確実性

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 調査デザイン別

- 5.1.1 介入研究

- 5.1.2 観察研究

- 5.1.3 その他の調査デザイン

- 5.2 フェーズ別

- 5.2.1 フェーズI

- 5.2.2 フェーズII

- 5.2.3 フェーズIII

- 5.2.4 フェーズIV

- 5.3 疾患別

- 5.3.1 不安障害

- 5.3.2 うつ病

- 5.3.3 解離性障害

- 5.3.4 統合失調症

- 5.3.5 双極性感情障害

- 5.3.6 その他の疾患

- 5.4 スポンサー別

- 5.4.1 製薬会社およびバイオ医薬品会社

- 5.4.2 政府機関

- 5.4.3 学術機関および非営利団体

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 IQVIA Inc.

- 6.3.2 ICON plc

- 6.3.3 Parexel International Corp.

- 6.3.4 Thermo Fisher Scientific Inc. (PPD)

- 6.3.5 Syneos Health

- 6.3.6 Medpace Holdings Inc.

- 6.3.7 Fortrea Holdings Inc.

- 6.3.8 Altasciences

- 6.3.9 Caidya

- 6.3.10 Lindus Health

- 6.3.11 Worldwide Clinical Trials

- 6.3.12 Charles River Laboratories

- 6.3.13 PSI CRO

- 6.3.14 WCG Clinical

- 6.3.15 CTI Clinical Trial & Consulting

- 6.3.16 Pharmaron

- 6.3.17 ClinChoice

- 6.3.18 Covance (legacy)

- 6.3.19 ProTrials Research

- 6.3.20 Novotech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メンタルヘルス臨床試験とは、うつ病、不安症、統合失調症、双極性障害、心的外傷後ストレス障害(PTSD)など、様々な精神疾患に対する新たな治療法や介入策の安全性と有効性を科学的に評価するために実施される研究のことです。これには、新薬の候補、既存薬の新たな適応、心理療法、医療機器、デジタル治療、生活習慣介入などが含まれます。精神疾患は診断や症状の評価が主観的になりがちな特性を持つため、客観的かつ厳密な評価基準に基づいた臨床試験が不可欠とされています。患者さんのQOL向上と、より効果的で安全な治療法の確立を目指し、倫理的配慮と規制当局の厳格な監視のもとで進められます。

メンタルヘルス臨床試験には、その目的や段階に応じていくつかの種類がございます。まず、開発段階による分類では、第I相試験、第II相試験、第III相試験、第IV相試験に分けられます。第I相試験は、少数の健康な成人または患者さんを対象に、薬剤の安全性、忍容性、薬物動態などを確認します。第II相試験では、より多くの患者さんを対象に、有効性の兆候、最適な用量、副作用などを評価します。第III相試験は、大規模な患者集団を対象に、標準治療との比較を含め、有効性と安全性を最終的に確認する段階です。そして、第IV相試験は、市販後に行われる調査で、長期的な安全性や新たな適応症の探索などが行われます。また、介入の種類による分類では、薬物療法試験、心理療法試験(認知行動療法、弁証法的行動療法など)、医療機器試験(経頭蓋磁気刺激療法、迷走神経刺激療法など)、デジタル治療試験(スマートフォンアプリ、VRなど)、生活習慣介入試験などが挙げられます。試験デザインとしては、無作為化比較対照試験(RCT)が最も信頼性の高い方法とされており、プラセボ対照や実薬対照を用いて、介入の効果を客観的に評価します。

これらの臨床試験は、多岐にわたる用途で活用されています。最も主要な用途は、製薬企業による新薬開発です。精神疾患の治療薬は、その開発に多大な時間と費用がかかるため、臨床試験を通じて有効性と安全性のエビデンスを確立することが不可欠です。また、心理療法の効果を科学的に裏付け、エビデンスに基づいた治療ガイドラインの策定に貢献することも重要な用途です。医療機器やデジタル治療の承認取得にも臨床試験が必須であり、これらの新しい治療モダリティが患者さんに安全に提供されるための基盤となります。さらに、特定のバイオマーカーや遺伝的要因が治療反応に与える影響を特定し、個別化医療の実現に向けた知見を得るためにも用いられます。疾患の病態生理の理解を深め、新たな治療標的を発見するための基礎研究としての側面も持ち合わせています。最終的には、これらの研究成果が臨床現場での治療選択肢を広げ、患者さんの予後改善に貢献することが期待されています。

メンタルヘルス臨床試験の進展には、様々な関連技術が貢献しています。デジタルヘルス技術は、遠隔モニタリング(ウェアラブルデバイス、センサー)、遠隔医療プラットフォーム、デジタル治療薬(DTx)の提供とデータ収集に活用され、試験の効率化と患者さんの負担軽減に寄与しています。人工知能(AI)や機械学習は、患者さんの募集と層別化、バイオマーカー(ゲノム、プロテオーム、画像データなど)の発見、治療反応や副作用の予測、臨床記録や患者さんの語りの分析(自然言語処理)に応用され、より精密な試験デザインとデータ解析を可能にしています。脳機能イメージング技術(fMRI、PET、EEGなど)は、治療介入が脳機能に与える影響を客観的に評価し、疾患メカニズムの解明に役立っています。オミックス技術(ゲノミクス、プロテオミクス、メタボロミクス)は、個別化医療の実現に向けたバイオマーカー探索に不可欠です。また、バーチャルリアリティ(VR)や拡張現実(AR)は、曝露療法や認知トレーニング、没入型データ収集ツールとして活用されています。さらに、分散型臨床試験(DCTs)は、これらのデジタル技術を駆使し、患者さんが自宅などから試験に参加できる環境を整備することで、患者さんのアクセス向上と多様な参加者層の確保に貢献しています。

メンタルヘルス臨床試験の市場背景は、いくつかの要因によって形成されています。世界的に精神疾患の有病率が増加しており、それに伴い新たな治療法へのニーズが高まっています。精神疾患に対するスティグマの軽減も進み、より多くの人々が治療を求めるようになったことも、市場拡大の一因です。既存の治療法では十分な効果が得られない患者さんや、副作用に苦しむ患者さんが依然として多く存在するため、アンメットメディカルニーズが高い分野であると言えます。規制当局は、革新的な治療法に対して迅速な承認経路を設ける一方で、厳格なエビデンスを求める傾向にあり、これが臨床試験の質を高める原動力となっています。製薬企業、バイオテクノロジー企業、ベンチャーキャピタルからの研究開発投資も活発化しており、特にデジタル治療や神経科学分野への注目が高まっています。患者団体によるアドボカシー活動も活発化し、研究の優先順位やアウトカム設定に患者さんの声が反映されるようになってきました。一方で、臨床試験の実施には高額な費用と長い期間がかかること、特定の疾患における患者募集の難しさ、評価項目の主観性、プラセボ効果の存在などが課題として挙げられます。

将来展望として、メンタルヘルス臨床試験はさらなる進化を遂げると考えられます。個別化精神医療、すなわち患者さん個々の遺伝子情報、脳画像、臨床プロファイルなどのバイオマーカーに基づいて最適な治療法を選択するアプローチが主流となるでしょう。デジタル技術の活用は一層進み、分散型臨床試験やデジタル治療薬の普及、AIによるデータ解析が標準化されることで、より効率的かつ精密な試験が可能になります。サイケデリックス、神経刺激療法、遺伝子治療、腸内細菌叢を標的とした治療など、これまでにない新規介入法の臨床試験が増加することも予想されます。また、発症前の段階や高リスク集団を対象とした予防的介入や早期介入に関する試験にも焦点が当てられるようになるでしょう。従来の無作為化比較対照試験に加え、実臨床データ(RWE)の活用が進み、より広範な患者集団における治療効果や安全性が評価されるようになります。患者中心の臨床試験デザインがさらに推進され、患者さんが試験の設計や評価項目の選択に積極的に関与する機会が増えるでしょう。国際的な共同研究も活発化し、研究成果の共有と治療法開発の加速が期待されます。これらの進展に伴い、データプライバシー、アルゴリズムの偏り、治療への公平なアクセスなど、新たな倫理的課題への対応も重要となります。