糖尿病治療薬・医療機器企業M&A市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

糖尿病治療薬・医療機器企業のM&Aには、地域別、および糖尿病治療薬・医療機器企業間のM&A、提携、協業に関する分析が含まれます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

糖尿病治療薬およびデバイス企業におけるM&A市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)に関する市場概要を以下にまとめます。本レポートは、地理、M&A、提携、および糖尿病治療薬・デバイス企業間の協力関係を分析しています。

市場概要

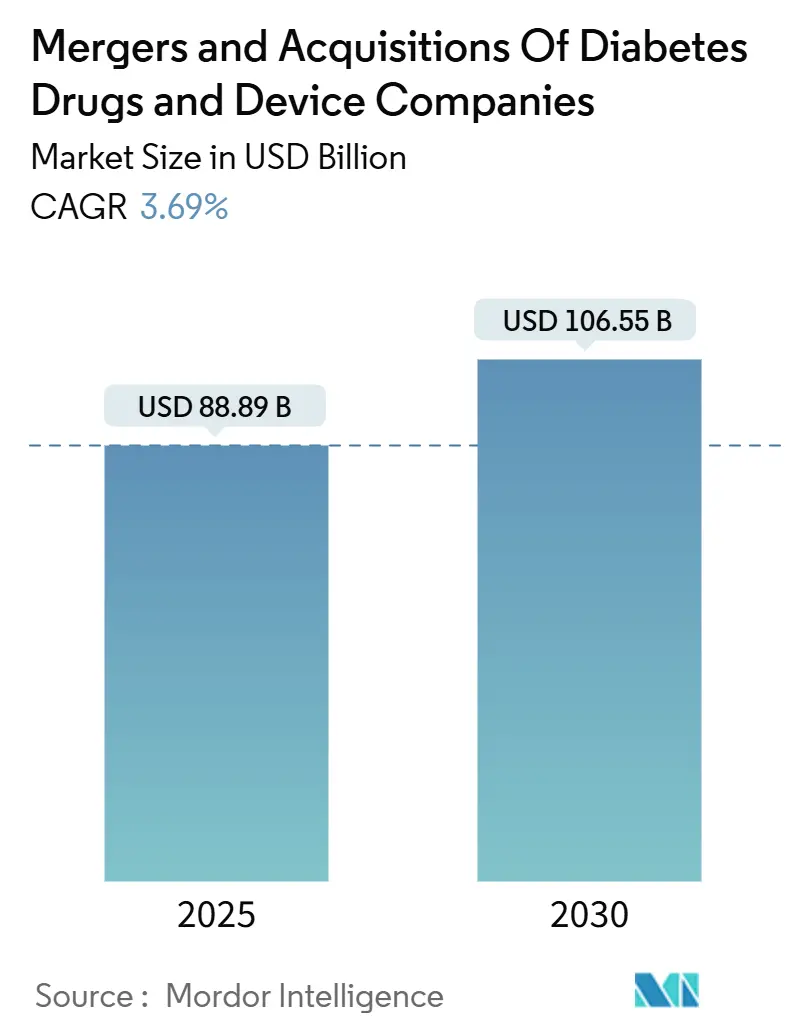

調査期間は2019年から2030年、推定基準年は2024年です。市場規模は2025年に888.9億米ドルと推定され、2030年には1,065.5億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.69%と予測されています。最も急速に成長し、かつ最大の市場は北米です。主要なプレーヤーには、Medtronic、Eli Lily、Sanofi、Dexcom、Novo Nordiskなどが挙げられます。

詳細な市場分析

糖尿病は、インスリンを効果的に生成または利用できないことによって引き起こされる高血糖を特徴とする慢性疾患です。糖尿病治療は、健康な血糖値を維持し、心血管疾患、腎臓病、失明、下肢切断などの短期および長期合併症を予防することを目的としています。血糖値の変動に伴う長期合併症を防ぐために厳密な血糖コントロールを試みる患者は、過剰な補正による低血糖のリスクが高まります。糖尿病ケアデバイスと薬剤なしでは、適切な結果を達成することは非常に困難です。

M&Aは、製造業者が直線的な成長ではなく指数関数的な成長を達成するのに役立ち、投資家の関心を引きつけ続けています。M&Aは戦略実行のための重要なツールであり、革新的な戦略的行動を実行し、将来の課題に立ち向かう準備ができた組織を構築するために不可欠です。糖尿病関連企業は、イノベーションへのアクセスを獲得し、製造業務を最適化し、事業ポートフォリオを整理するためのビジネスモデルの日常的な一部としてM&Aを活用しています。

M&Aを推進する主な要因は、セグメントの臨界規模要件を達成するための戦略的変更と、サブクリティカルな事業を束ねて新しいプラットフォームを構築することを可能にする大規模な合併です。M&Aのもう一つの推進力は、R&Dと製造を含む業界全体での効率的な資本配分です。大規模で複雑な組織はイノベーションを育むのに不向きであり、ベンチャーキャピタルと起業家のエコシステムが、初期段階の生物医学研究機会を特定し、資金を配分する上で遥かに効果的であることが証明されています。本質的に、ベンチャーキャピタリストは糖尿病治療薬企業の初期段階の開発に先行投資しています。

洞察とトレンド

糖尿病有病率の上昇がM&A、提携、協力を通じた成長と市場プレゼンス強化を促進

糖尿病患者数の増加は、M&A、提携、および協力を通じて成長と市場プレゼンスの強化に注力する企業を後押ししています。国際糖尿病連合(IDF)によると、2021年の世界の成人糖尿病人口は約5億3,700万人でしたが、2030年には6億4,300万人に増加すると予測されており、予測期間中に世界で1.92%増加する見込みです。肥満、不健康な食事、運動不足が主な原因で、1型および2型糖尿病の新規診断症例が増加しています。糖尿病前症のリスクがある人々も増加しており、これはさらに2型糖尿病につながり、合併症、急性および長期合併症、そして死亡のリスク要因となります。世界的な糖尿病患者数の増加と医療費の増大は、糖尿病関連製品への関心が高まっていることを示しています。

WHOは、糖尿病の予防とケアにおける持続的な改善を目指すグローバルイニシアチブである「グローバル糖尿病コンパクト」を立ち上げました。これは、低・中所得国を支援することに焦点を当てています。このコンパクトは、各国政府、国連機関、非政府組織、民間企業、学術機関、慈善財団、糖尿病患者、国際的なドナーを結集し、糖尿病のリスクを軽減し、糖尿病と診断されたすべての人々が公平で包括的、手頃な価格で質の高い治療とケアにアクセスできるようにするという共通のビジョンに取り組んでいます。

M&Aは大幅に増加しており、買い手と売り手はより戦略的、運営的、財務的な価値を創造しようとしています。糖尿病市場におけるM&Aを推進する主な要因は、セグメントで必要とされる臨界規模を達成するための戦略的変更と、サブクリティカルな事業を束ねて新しいプラットフォームを構築することを可能にする大規模な合併です。業界全体での効率的な資本配分もM&Aの推進力となっています。M&A活動を通じて、糖尿病市場のプレーヤーは製品提供を拡大しています。また、プレーヤーは、M&Aや他の確立されたプレーヤーとの提携を通じて、地理的範囲の拡大にも注力しています。例えば、2021年8月には、英国のデジタルヘルススタートアップGendiusがAstraZenecaと戦略的提携契約を締結し、湾岸協力会議(GCC)諸国における遠隔糖尿病管理を開発し、患者を支援することを確認しました。このような提携は、予測期間中の市場プレーヤーの成長を助けるでしょう。

企業はアジア太平洋地域での成長機会に注力

国際糖尿病連合の最新の推定によると、東南アジアと西太平洋地域の糖尿病人口は、2045年までにそれぞれ68%と26%増加すると予測されています。世界最大の糖尿病人口を抱えるアジア太平洋地域は、市場のプレーヤーにとって大きな成長機会を提供します。そのため、プレーヤーは、協力や戦略的提携を通じて、この地域の主要市場での成長に注力しています。企業は、この地域におけるインテリジェントヘルスケアの進歩を目的とした統合ソリューションを共同で探求するために、戦略的提携を結んでいます。

企業はまた、提携を通じて、この地域の主要成長市場での製品提供の拡大にも注力しています。例えば、2023年3月、アステラス製薬株式会社は、ロシュ・ダイアベティスケアジャパン株式会社と、Welldoc, Inc.が開発したFDA承認の糖尿病患者向けデジタルヘルスソリューションであるBlueStarと組み合わせた医療製品として、高精度血糖自己測定システム「アキュチェックガイドミー」の開発および商業化に関する契約を締結しました。アステラス製薬とWelldocは日本でBlueStarを共同開発しており、将来的にはアステラス製薬が複合医療製品としての薬事承認と保険償還を目指します。このような戦略は、予測期間中にこの地域のプレーヤーの成長を促進すると予想されます。

競争環境と最近の業界動向

主要なプレーヤーには、Medtronic、Eli Lily、Sanofi、Dexcom、Novo Nordiskなどが含まれます。最近のプレーヤー間のM&Aは、企業が市場での存在感を強化し、企業にとって新しい能力を開発するのに役立っています。例えば、2021年7月には、Eli Lily and CompanyがProtomer Technologies Inc.を買収し、グルコース応答性インスリンの進歩に注力し、次世代タンパク質治療薬の開発を加速すると発表しました。

最近の業界動向としては、2023年3月にSanofiがProvention Bioを1株あたり25米ドル、総額約29億米ドルで買収すると発表しました。この取引は2023年第2四半期に完了する予定です。この買収により、Sanofiは1型糖尿病の進行を遅らせることを目的としたProventionの承認済み免疫療法薬Tzieldへのアクセスを獲得します。2023年2月には、InsuletがBigfoot Biomedicalのポンプベース自動インスリン送達(AID)技術関連資産を2,500万米ドルで買収しました。InsuletのOmnipodシステムは、装着可能なチューブレスポンプ「Pod」とリモートコントローラー「Personal Diabetes Manager(PDM)」を介してインスリンを供給します。一方、BigfootのUnityは、スマートペンキャップを活用し、持続血糖測定データと医療提供者の推奨に基づいて患者に投与量提案を提供する注射支援技術を提供しており、両社は異なる形態の糖尿病管理ケアを提供しています。

本レポートは、糖尿病治療薬および医療機器企業における合併・買収(M&A)活動に焦点を当て、その市場動向、競争環境、将来の展望を詳細に分析したものです。

市場規模と成長予測

糖尿病治療薬および医療機器企業のM&A市場は、2025年には888.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.69%で成長し、2030年には1065.5億米ドル規模に拡大すると見込まれています。

主要企業と地域動向

本市場における主要企業としては、Eli Lily and Company、Sanofi Aventis、Dexcom、Novo Nordisk、Medtronicが挙げられます。地域別に見ると、北米が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長する地域であると推定されています。

レポートの範囲と分析内容

本レポートは、糖尿病治療薬および医療機器分野におけるM&A、提携、協業を地理的観点から詳細に分析しています。主要な製薬企業および医療機器企業について、事業概要、製品・サービス、財務情報、契約、M&A、合弁事業、協業、その他市場戦略を含む詳細な企業プロファイルを提供しています。これにより、市場を牽引する主要プレイヤーの戦略と動向を深く理解することができます。また、糖尿病ケアに関連するすべての重要なM&A、提携、協業を網羅的にカバーしています。

主要な分析項目

1. 競争環境:

糖尿病治療薬企業として、Novo Nordisk、Sanofi Aventis、Eli Lily and Company、AstraZeneca、Boehringer Ingelheim、Viatris Inc.、Pfizer、Merck & Co.、Novartis AG、Teva Pharmaceutical Industries Ltd.などが挙げられます。

一方、糖尿病ケア機器企業としては、Abbott Diabetes Care、F. Hoffmann-La Roche AG、Dexcom、Medtronic、Becton Dickinson、Ypsomed Holding AG、Insulet Corporation、Terumoなどが詳細にプロファイルされています。これらの企業プロファイルには、各社の事業概要、財務状況、製品と戦略、および最近の事業展開が含まれており、市場における各社の位置付けと競争力を明確に示しています。

2. 市場セグメンテーション:

市場は地理的区分に加え、合併、買収、提携、協業といったビジネス活動の観点からも詳細に分析されており、市場構造の理解を深めます。

3. 市場の機会と将来のトレンド:

ヘルスケア業界における市場の反応と将来の成長、医療従事者(HCPs)の処方パターンと製品へのアプローチの変化、患者における製品の影響と価値、企業におけるM&A活動がもたらす影響、そしてM&A見通し調査の結果など、多角的な視点から市場の機会と将来のトレンドを考察しています。これにより、市場参加者が戦略を策定する上で重要な洞察を提供します。

4. その他の分析:

本レポートでは、上記以外にも、研究方法論、市場ダイナミクス、規制上の課題、患者体験ギャップ評価といった重要な側面も網羅的に分析しており、糖尿病ケア市場の全体像を包括的に把握するための貴重な情報源となっています。

このレポートは、糖尿病治療薬および医療機器市場におけるM&A活動の現状と将来の展望を深く理解し、戦略的な意思決定を行うための包括的な情報を提供することを目指しています。

1. はじめに

2. 調査方法論

3. 市場の動向

4. 競合状況

-

4.1 企業プロファイル

- 4.1.1 糖尿病治療薬企業プロファイル

- 4.1.1.1 ノボ ノルディスク

- 4.1.1.2 サノフィ アベンティス

- 4.1.1.3 イーライリリー・アンド・カンパニー

- 4.1.1.4 アストラゼネカ

- 4.1.1.5 ベーリンガーインゲルハイム

- 4.1.1.6 ヴィアトリス

- 4.1.1.7 ファイザー

- 4.1.1.8 メルク・アンド・カンパニー

- 4.1.1.9 ノバルティスAG

- 4.1.1.10 テバ製薬

- 4.1.2 糖尿病ケアデバイス企業プロファイル

- 4.1.2.1 アボット糖尿病ケア

- 4.1.2.2 F. ホフマン・ラ・ロシュAG

- 4.1.2.3 デックスコム

- 4.1.2.4 メドトロニック

- 4.1.2.5 ベクトン・ディッキンソン

- 4.1.2.6 イプソメド・ホールディングAG

- 4.1.2.7 インスレット・コーポレーション

- 4.1.2.8 テルモ

- *リストは網羅的ではありません

5. 市場セグメンテーション

- 5.1 地域

- 5.2 合併、買収、提携、および協力

6. 規制上の課題

7. 患者体験ギャップ評価

8. 市場機会と将来のトレンド

- 8.1 ヘルスケア業界における市場の反応と将来の成長

- 8.2 HCPへの影響 – 処方パターンと製品へのアプローチ

- 8.3 患者における製品の影響と価値

- 8.4 企業におけるM&A活動の影響

- 8.5 M&A見通し調査の結果

*** 本調査レポートに関するお問い合わせ ***

糖尿病治療薬・医療機器企業M&Aとは、糖尿病の診断、治療、管理に用いられる医薬品や医療機器を開発、製造、販売する企業間で行われる合併・買収活動を指します。これは、企業の成長戦略の一環として、製品ポートフォリオの拡充、研究開発力の強化、市場シェアの拡大、新たな技術や知見の獲得などを目的として実施されるものです。

このM&Aにはいくつかの種類が見られます。一つは、製品ポートフォリオ拡充型です。これは、既存の治療薬や機器に加えて、新たな作用機序を持つ薬剤や、異なるタイプの医療機器、例えばインスリンポンプ、持続血糖測定器(CGM)、デジタルヘルスソリューションなどを獲得するM&Aです。次に、技術獲得型があります。これは、AIを活用した診断支援システム、再生医療、遺伝子治療、個別化医療など、次世代技術を持つスタートアップやベンチャー企業の買収を指します。また、市場拡大型として、特定の地域や国で強い販売網を持つ企業を買収し、グローバル展開を加速させるM&Aも活発です。さらに、原材料供給から製造、販売、アフターサービスまで、サプライチェーンの異なる段階にある企業を統合し、効率化を図る垂直統合型や、同一市場で競合する企業を統合し、市場支配力を高める水平統合型も存在します。

これらのM&Aが行われる主な目的は多岐にわたります。まず、製品ラインナップの強化が挙げられます。糖尿病は多様な病態を持つため、患者ニーズに応じた幅広い治療選択肢を提供することが重要であり、M&Aにより経口薬、注射薬、インスリン、GLP-1受容体作動薬、SGLT2阻害薬、医療機器などを網羅することが可能になります。次に、研究開発力の向上です。新薬や新技術の開発には莫大な時間とコストがかかるため、M&Aを通じて有望なパイプラインやR&Dプラットフォーム、専門人材を獲得し、開発リスクを分散しつつイノベーションを加速させます。市場シェアの拡大と競争力強化も重要な動機です。巨大な糖尿病市場において、M&Aは競合他社を吸収し、市場でのプレゼンスを高め、価格交渉力や販売力を強化する手段となります。また、既存製品の特許切れリスクや市場飽和に対応するため、M&Aによって新たな成長分野や収益源を確保することも目的の一つです。特に、デジタルヘルスや個別化医療といった新領域への参入が顕著です。さらに、買収企業の強みと買収側の強みを組み合わせることで、単独では実現できない相乗効果を生み出すシナジー効果の創出も期待されます。複雑化する各国の規制への対応や、製造・販売プロセスの効率化、コスト削減もM&Aの動機となり得ます。

糖尿病治療薬・医療機器企業M&Aに関連する技術は、医薬品と医療機器の両面で進化を続けています。医薬品分野では、GLP-1受容体作動薬、SGLT2阻害薬、GIP/GLP-1デュアルアゴニストなど、血糖降下作用だけでなく心血管・腎保護効果も持つ新規作用機序薬の開発が進んでいます。また、遺伝子情報やバイオマーカーに基づき、患者ごとに最適な治療法を選択する個別化医療や、膵島移植、iPS細胞を用いた膵β細胞の再生など、根本治療を目指す再生医療、糖尿病の原因遺伝子を標的とした遺伝子治療といった最先端技術も注目されています。医療機器分野では、リアルタイムで血糖値をモニタリングし、低血糖・高血糖のリスクを早期に検知する持続血糖測定器(CGM)や、インスリンを自動的かつ持続的に皮下注入するインスリンポンプが普及しています。さらに、CGMとインスリンポンプを連携させ、AIアルゴリズムでインスリン注入量を自動調整する人工膵臓システム(Automated Insulin Delivery, AID)は、患者のQOLを大きく向上させています。スマートフォンアプリやウェアラブルデバイス、クラウドサービスなどを活用し、患者の自己管理を支援し、医療従事者との連携を強化するデジタルヘルスソリューションも重要な関連技術です。将来的には、採血なしで血糖値を測定する非侵襲血糖測定技術や、AI・ビッグデータ解析による診断支援、治療効果予測、新薬開発、個別化医療への応用も期待されています。

このようなM&Aが活発に行われる背景には、いくつかの市場要因があります。世界的に糖尿病患者数は増加の一途を辿っており、特に2型糖尿病の増加が顕著です。高齢化、食生活の変化、運動不足などがその背景にあり、これにより糖尿病治療薬・医療機器の市場規模は拡大し続けています。糖尿病とその合併症は、医療費の大きな負担となっており、より効果的で、合併症を予防できる治療法のニーズが高まっています。治療パラダイムも変化しており、従来の血糖コントロールだけでなく、心血管イベントや腎機能悪化の抑制といった「臓器保護」が治療の重要な目標となっています。これにより、SGLT2阻害薬やGLP-1受容体作動薬の需要が拡大しています。CGMやAIDシステム、デジタルヘルスといった医療機器の技術革新も加速しており、患者のQOL向上と治療成績の改善に貢献しています。巨大な市場であるため、多くの製薬企業や医療機器メーカーが参入しており、新薬・新技術の開発競争が激化していることもM&Aを促進する要因です。また、患者一人ひとりの病態やライフスタイルに合わせた治療が求められるようになり、データに基づいた個別化医療の重要性が増しています。遠隔医療や自己管理支援の重要性が高まる中で、デジタルヘルス関連企業への投資やM&Aも活発化しています。

将来展望としては、個別化・精密医療のさらなる進展が予想されます。遺伝子情報やリアルタイムの生体データに基づいた、よりパーソナライズされた治療薬や医療機器の開発が進み、AIとビッグデータ解析がその中心的な役割を担うでしょう。治療薬と医療機器、さらにデジタルヘルスソリューションが一体となった「統合的糖尿病管理プラットフォーム」の提供が加速し、患者の自己管理能力向上、医療従事者との連携強化、遠隔医療の普及に貢献すると考えられます。糖尿病の発症前段階や早期段階での介入を可能にする診断技術や治療法の開発もM&Aのターゲットとなる可能性があります。再生医療や遺伝子治療といった、糖尿病を完治させる可能性を秘めた技術への投資やM&Aは今後も活発に行われると予想されます。糖尿病患者の増加は新興国でも顕著であり、これらの市場へのアクセスを目的としたM&Aも増加する可能性があります。IT企業や消費者向けエレクトロニクス企業など、医療分野以外の企業がデジタルヘルス領域で糖尿病市場に参入し、既存の製薬・医療機器企業との連携やM&Aが増える可能性も指摘されています。各国規制当局は、新たな技術や治療法に対して柔軟かつ迅速な承認プロセスを模索しており、これがM&A戦略にも影響を与えるでしょう。これらの動向は、糖尿病治療の未来を大きく変える可能性を秘めています。