間葉系幹細胞市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

間葉系幹細胞市場レポートは、製品・サービス(製品、サービス)、タイプ(自家、同種)、ソース(脂肪組織、骨髄など)、適応症(骨・軟骨修復、心血管疾患など)、アプリケーション(疾患モデリング、医薬品開発・発見など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

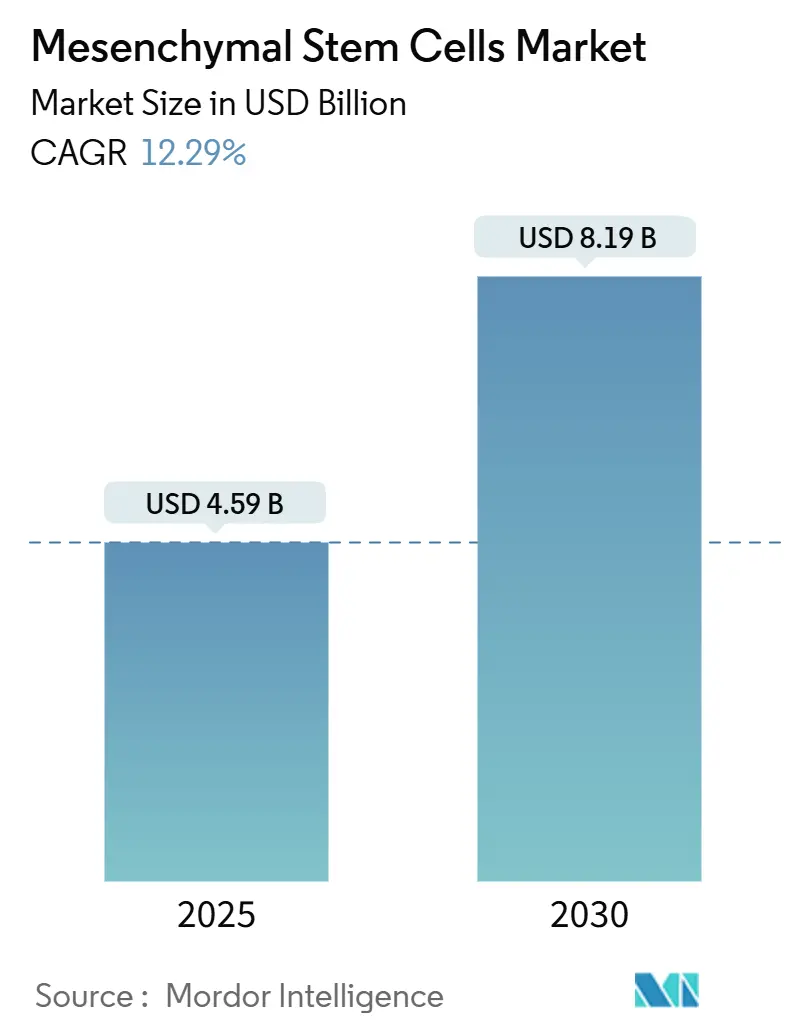

2025年における間葉系幹細胞市場規模は45.9億米ドルと推定されており、2030年には81.9億米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.29%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要企業としては、Cell Applications, Inc.、Axol Bioscience Ltd.、STEMCELL Technologies Inc.、Thermo Fisher Scientific Inc.、Cyagen Biosciences Inc.などが挙げられます。

この市場の着実な成長は、規制当局による承認の加速と企業の製造規模拡大に伴い、基礎研究から商業治療への移行を反映しています。2024年にRyoncilが初の同種間葉系間質細胞製品として承認されたことは、この治療クラスの有効性を証明し、今後の申請の先例となりました。北米の保険会社、ベンチャー投資家、病院システムは、償還、資金調達、臨床インフラを同期させています。同時に、アジアの規制当局は審査を迅速化しており、確立された経済圏が製造規模の拡大に注力し、新興経済圏が規制能力を構築するという二重の速度での拡大が生じています。競争の勢いは、独自の細胞株とエンドツーエンドのバイオプロセスプラットフォームを組み合わせた企業に傾いており、多角的な製薬グループは、供給の回復力を確保するために受託製造業者を買収または提携しています。その結果、間葉系幹細胞市場は、一貫した効力、透明性のある分析、説得力のある医療経済的証拠を提供できるプロバイダーを中心に具体化すると予想されます。

製品別では、2024年にキット、培地、試薬が収益の51.86%を占め、細胞および細胞株は2030年までに13.57%のCAGRで拡大すると予測されています。タイプ別では、2024年に同種セグメントが間葉系幹細胞市場シェアの59.12%を占め、自家アプローチは2030年までに13.69%のCAGRで成長すると予測されています。供給源別では、2024年に骨髄が間葉系幹細胞市場規模の34.16%を占め、脂肪組織由来細胞は同じ期間に14.13%のCAGRで進展しています。適応症別では、2024年に骨および軟骨修復が収益の24.34%を占め、心血管疾患への応用は2025年から2030年の間に14.29%のCAGRで加速すると予想されています。地域別では、2024年に北米が41.16%の市場シェアでリードし、アジア太平洋地域は2030年までに最速の14.91%のCAGRを記録すると予測されています。

市場の成長を牽引する要因としては、変性疾患および自己免疫疾患の有病率の増加が挙げられます。特に心血管疾患の用途は最も急速に成長しており、MSC療法が整形外科から全身性炎症性疾患へと拡大していることを示しています。最適化されたライセンスレジメンは免疫調節を強化し、心不全、脳卒中、慢性炎症性疾患における需要を促進しています。また、MSC臨床試験およびIND申請のグローバルパイプラインの拡大も重要な推進力です。2025年には世界中で1,200以上の介入研究が進行中であり、FDAのドラフトガイダンスは規制の曖昧さを低減し、機関投資家を引き付けています。cGMP製造能力と受託開発サービス(CDMO)の拡大も市場を後押ししています。Thermo FisherのようなCDMOは専用施設を稼働させ、閉ループバイオリアクターによる自動化はコスト削減とバッチ間変動性の最小化に貢献しています。既製同種MSC製品の進歩も注目され、Ryoncilの承認は高死亡率の小児移植片対宿主病におけるプレミアムな償還余地を示唆しています。さらに、MSC由来エクソソーム治療薬の規制経路の加速や、整形外科クリニックにおけるポイントオブケア閉ループバイオリアクターの採用も市場成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。グローバルなGMPおよび効力基準の調和の欠如は、開発者に地域固有の提出パッケージの準備を強いるため、規制予算を圧迫しています。異なる管轄区域間での効力アッセイの相違は、試験間の比較を妨げ、支払者の信頼を遅らせています。高い治療費と不確実な償還状況も課題です。保険会社は多くの筋骨格系用途を治験中と分類し、適用範囲を限定しています。米国の支払者は実世界のエビデンスを要求し、欧州の医療技術評価機関は費用対効果比較研究を要求するため、市場アクセスまでの期間が延長されています。ドナー間の生物学的変動性がバッチの一貫性に影響を与えることや、iPSC(人工多能性幹細胞)由来細胞療法との競合も市場の制約要因として挙げられます。

セグメント分析では、製品別ではキット、培地、試薬が2024年に51.86%の収益を占め、日常の生産予算を支配しています。細胞および細胞株は、標準化されたマスターバンクの重要性が増すにつれて、13.57%のCAGRで上昇すると予測されています。CDMOは細胞バンクのライセンスと分析をバンドルすることが増えており、サービス収益もシェアを拡大しています。タイプ別では、同種療法が2024年に59.12%の収益シェアを占め、規模の経済と保管の容易さに支えられています。一方、自家アプローチは、ポイントオブケアバイオリアクターによるターンアラウンドタイムの短縮と移植片対宿主病リスクの回避により、13.69%のCAGRで拡大しています。供給源別では、骨髄由来細胞が2024年に34.16%のシェアを維持し、長年の安全性と有効性の実績が評価されています。脂肪組織源は、低侵襲脂肪吸引が高細胞数を生み出すため、14.13%のCAGRで最も急速に成長しています。適応症別では、骨および軟骨修復が2024年の収益の24.34%を占め、外科医の慣れと臨床エビデンスに支えられています。心血管療法は、虚血性心不全コホートにおける改善の初期兆候に牽引され、14.29%のCAGRが予定されています。アプリケーション別では、疾患モデリングが2024年に34.16%のシェアを占め、製薬スポンサーがヒト関連アッセイに投資していることが背景にあります。組織工学は、足場イノベーションが細胞生存率と生着を向上させるため、14.01%のCAGRで上昇すると予測されています。

地域別では、北米が2024年に41.16%の収益を上げ、FDAのリーダーシップ、豊富なベンチャー資金、GMPスイートを統合できる病院ネットワークが貢献しています。ヨーロッパは価値で第2位にランクされ、EMAの先進治療医薬品経路と強力な学術・産業連携に支えられています。アジア太平洋地域は、政府の支援、医療観光、および大規模な患者プールにより、急速な成長が見込まれています。ラテンアメリカと中東・アフリカは、規制の調和とインフラ投資が進むにつれて、新たな機会を提供すると予想されています。

主要な市場プレーヤーには、Thermo Fisher Scientific、Lonza Group、Merck KGaA、FUJIFILM Cellular Dynamics、およびStemcell Technologiesが含まれます。これらの企業は、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて、市場での地位を強化しています。例えば、Thermo Fisher Scientificは、細胞培養培地と機器の包括的なポートフォリオを提供し、研究者と製造業者の両方をサポートしています。Lonza Groupは、細胞治療薬の受託製造および開発サービスで知られており、業界の成長を牽引しています。

市場の課題としては、高額な治療費、複雑な規制要件、および細胞製品の標準化の難しさなどが挙げられます。しかし、技術の進歩、コスト削減努力、および規制当局との協力により、これらの課題は克服されつつあります。特に、自動化された製造プロセスの導入は、生産コストを削減し、製品の一貫性を向上させるのに役立っています。

将来の展望としては、個別化医療の進展、CRISPRなどの遺伝子編集技術の統合、および人工知能(AI)を活用した創薬プロセスの最適化が、細胞治療市場のさらなる拡大を促進すると予測されています。再生医療は、慢性疾患や難病に対する画期的な治療法を提供し、患者の生活の質を大幅に向上させる可能性を秘めています。

本レポートは、間葉系幹細胞(MSC)の世界市場に関する詳細な分析を提供しています。MSCは、軟骨細胞、骨細胞、骨芽細胞、筋肉細胞、脂肪細胞など、多様な細胞タイプに分化できる多能性幹細胞として定義されています。市場は製品・サービス、タイプ、供給源、適応症、用途、地域別に細分化され、主要地域における17カ国の市場規模とトレンドを網羅しています。

市場規模と成長予測に関して、間葉系幹細胞市場は2025年には45.9億米ドルと評価されており、2030年までに81.9億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は12.29%と見込まれています。地域別では、アジア太平洋地域が規制支援と製造投資により、14.91%という最も高いCAGRで成長すると予測されています。

市場成長の主な推進要因としては、変性疾患および自己免疫疾患の罹患率上昇、MSC臨床試験およびIND申請のグローバルパイプラインの拡大が挙げられます。また、cGMP製造能力と受託開発サービスの規模拡大、既製アロジェニックMSC製品の進歩、MSC由来エクソソーム治療薬の規制経路の加速、整形外科クリニックにおけるポイントオブケア閉ループバイオリアクターの採用も市場を牽引しています。

一方で、市場の成長を妨げる要因も存在します。グローバルなGMPおよび効力基準の不統一、高額な治療費と不確実な償還状況、ドナー間の生物学的変動がバッチの一貫性に与える影響、iPSC由来細胞治療との競合などが挙げられます。

主要セグメントの洞察として、製品・サービス別では、2024年にはキット、培地、試薬が、消耗品の継続的な需要により、収益の51.86%を占め、最大のシェアを保持しています。タイプ別では、アロジェニック(他家)製品が、スケーラブルなマスターセルバンク、合理化されたロジスティクス、コスト面での優位性から、2024年の収益の59.12%を占め、市場を支配しています。規制動向においては、2024年にFDAが初のアロジェニックMSC治療薬であるRyoncilを承認し、将来の製品に対する規制上の先例を確立したことが、市場に大きな影響を与えました。

市場はさらに、供給源(脂肪組織、骨髄、臍帯血、胎児肝臓など)、適応症(骨・軟骨修復、心血管疾患、炎症性・免疫疾患、肝疾患、がん、移植片対宿主病など)、用途(疾患モデリング、医薬品開発・発見、幹細胞バンキング、組織工学、毒性研究など)によって詳細に分析されています。

競争環境の分析では、市場集中度、市場シェア分析、およびAxol Bioscience Ltd、Cell Applications Inc.、Lonza Group AG、Merck KGaA、Thermo Fisher Scientific Inc.、Mesoblast Ltd、Pluri Inc.、Athersys Inc.、Cynata Therapeuticsなどの主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が提供されています。

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 変性疾患および自己免疫疾患の有病率の増加

- 4.2.2 MSC臨床試験およびIND申請の世界的なパイプラインの拡大

- 4.2.3 cGMP製造能力および受託開発サービスの拡大

- 4.2.4 既製同種MSC製品の進歩

- 4.2.5 MSC由来エクソソーム治療薬の規制経路の加速

- 4.2.6 整形外科クリニックにおけるポイントオブケア閉ループバイオリアクターの採用

-

4.3 市場の阻害要因

- 4.3.1 調和されたグローバルなGMPおよび効力基準の欠如

- 4.3.2 高い治療費と不確実な償還状況

- 4.3.3 ドナー間の生物学的変動がバッチの一貫性に影響

- 4.3.4 iPSC由来細胞療法との競合

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品およびサービス別

- 5.1.1 製品

- 5.1.1.1 キット、培地、試薬

- 5.1.1.2 細胞および細胞株

- 5.1.1.3 その他の製品

- 5.1.2 サービス

-

5.2 タイプ別

- 5.2.1 自己由来

- 5.2.2 他家由来

-

5.3 供給源別

- 5.3.1 脂肪組織

- 5.3.2 骨髄

- 5.3.3 臍帯血

- 5.3.4 胎児肝臓

- 5.3.5 その他

-

5.4 適応症別

- 5.4.1 骨・軟骨修復

- 5.4.2 心血管疾患

- 5.4.3 炎症性および免疫疾患

- 5.4.4 肝疾患

- 5.4.5 がん

- 5.4.6 移植片対宿主病

- 5.4.7 その他

-

5.5 用途別

- 5.5.1 疾患モデリング

- 5.5.2 医薬品開発および創薬

- 5.5.3 幹細胞バンキング

- 5.5.4 組織工学

- 5.5.5 毒性研究

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Axol Bioscience Ltd

- 6.3.2 Cell Applications Inc.

- 6.3.3 Cellcolabs Clinical Ltd

- 6.3.4 Celprogen Inc.

- 6.3.5 Cyagen Biosciences Inc.

- 6.3.6 Lonza Group AG

- 6.3.7 Merck KGaA

- 6.3.8 PromoCell GmbH

- 6.3.9 ScienCell Research Laboratories Inc.

- 6.3.10 STEMCELL Technologies Inc.

- 6.3.11 Thermo Fisher Scientific Inc.

- 6.3.12 Mesoblast Ltd

- 6.3.13 Pluri Inc.

- 6.3.14 Athersys Inc.

- 6.3.15 Cynata Therapeutics

- 6.3.16 Orgenesis Inc.

- 6.3.17 Stempeutics Research

- 6.3.18 BioRestorative Therapies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

間葉系幹細胞は、再生医療や細胞治療の分野で非常に注目されている多能性を持つ幹細胞の一種でございます。その定義、種類、用途、関連技術、市場背景、そして将来展望について詳しくご説明いたします。

まず、間葉系幹細胞の定義についてでございます。間葉系幹細胞は、自己複製能力を持ちながら、骨、軟骨、脂肪、筋肉、腱、靭帯など、様々な間葉系組織の細胞へと分化する能力を持つ非造血系の多能性幹細胞でございます。厳密には、胚性幹細胞(ES細胞)や人工多能性幹細胞(iPS細胞)のような全能性や多能性とは異なり、多分化能を持つと表現されます。また、細胞表面に特定のマーカー(CD73、CD90、CD105などが陽性、CD34、CD45などが陰性)を発現し、プラスチック表面に接着して増殖するという特徴もございます。さらに、免疫抑制作用や抗炎症作用、組織修復促進作用を持つことが知られており、これが治療応用において重要な役割を果たしております。

次に、間葉系幹細胞の種類についてでございます。間葉系幹細胞は、その採取源によって様々な種類に分類されます。最も古くから研究されているのは骨髄由来間葉系幹細胞(BM-MSC)で、骨髄液から分離されます。採取には侵襲性がありますが、豊富な研究データがございます。近年注目されているのは、脂肪組織由来間葉系幹細胞(ADSC)で、皮下脂肪などから比較的容易に大量に採取できる利点がございます。また、臍帯由来間葉系幹細胞(UC-MSC)は、出産時に廃棄される臍帯から採取できるため、非侵襲的であり、免疫原性が低いという特徴から、他家移植への応用が期待されております。その他にも、歯髄、滑膜、羊膜、胎盤など、様々な組織から間葉系幹細胞が分離・同定されており、それぞれの由来組織によって細胞の特性や分化能に若干の違いがあることが報告されております。

間葉系幹細胞の用途は多岐にわたります。最も期待されているのは再生医療分野でございます。整形外科領域では、骨折の治療促進、軟骨損傷の修復、変形性関節症の症状改善などに用いられております。心血管疾患においては、心筋梗塞後の心機能改善や血管新生促進への応用が研究されております。神経疾患では、脳梗塞、脊髄損傷、パーキンソン病、アルツハイマー病などに対する神経保護作用や機能回復効果が期待されております。また、間葉系幹細胞が持つ免疫調節作用を利用して、自己免疫疾患(クローン病、全身性エリテマトーデスなど)や、造血幹細胞移植後の合併症である移植片対宿主病(GVHD)の治療にも応用されております。その他、糖尿病、腎疾患、肺疾患、肝疾患、皮膚の創傷治癒など、非常に幅広い疾患への応用が検討されております。さらに、疾患モデルの構築や薬剤スクリーニングといった基礎研究にも活用されております。

関連技術についてでございます。間葉系幹細胞を治療に応用するためには、様々な技術が不可欠でございます。まず、目的の組織から間葉系幹細胞を効率的に分離し、安定して大量に培養する技術が重要です。無血清培地の開発や、3D培養、バイオリアクターを用いた自動培養システムなどが進められております。培養された細胞の品質管理も極めて重要であり、分化能、免疫表現型、無菌性、安全性などを厳格に評価する技術が確立されております。また、遺伝子導入や遺伝子編集技術を用いて、間葉系幹細胞の治療効果を増強したり、特定の治療因子を産生させたりする研究も進んでおります。細胞をより効果的に移植するための細胞シートやスフェロイド(細胞塊)作製技術も開発されております。近年では、間葉系幹細胞が分泌するエクソソーム(細胞外小胞)が、その治療効果の一部を担っていることが示唆されており、細胞そのものではなく、エクソソームを治療薬として利用する「細胞フリー治療」の研究も活発に行われております。

市場背景についてでございます。間葉系幹細胞を用いた再生医療は、世界中で急速に発展しており、多くの臨床研究や治験が進行中でございます。日本では「再生医療等安全性確保法」に基づき、特定細胞加工物として厳しく規制されており、安全性の確保と有効性の検証が求められております。米国FDAや欧州EMAなど、各国でも独自の規制枠組みが整備されつつあります。製薬企業やバイオベンチャーがこの分野に積極的に参入し、開発競争が激化しております。一部の疾患では、間葉系幹細胞を用いた治療が承認され、保険適用が検討・実現されつつありますが、まだ限定的でございます。高品質な細胞を安定的に大量生産するコスト、治療効果のばらつき、長期的な安全性データ不足などが、市場拡大における課題として挙げられます。

最後に、将来展望についてでございます。間葉系幹細胞は、再生医療の未来を担う重要なツールとして、今後もその可能性を広げていくと考えられます。将来的には、患者自身の細胞を用いた「個別化医療」のさらなる普及に加え、他家細胞を用いた「オフザシェルフ(既製品)型」の細胞治療薬の開発が進むと予想されます。エクソソーム治療は、細胞そのものの移植に伴うリスクを低減し、より簡便な治療法として確立される可能性を秘めております。また、遺伝子編集技術と組み合わせることで、特定の疾患に対してより高い治療効果を発揮する「スマート細胞」の開発も期待されております。AIやデータサイエンスを活用した培養条件の最適化や効果予測、他の治療法との複合的なアプローチも進むでしょう。標準化された製造プロセスの確立、コスト削減、長期的な安全性と有効性のデータの蓄積、そして作用機序のさらなる詳細な解明が、間葉系幹細胞治療が広く普及するための鍵となると考えられます。