メタキシレン市場:規模・シェア分析、成長動向と予測 (2025-2030年)

メタキシレン市場レポートは、用途(イソフタル酸、2,4-キシリジンおよび2,6-キシリジンなど)、エンドユーザー産業(建設・インフラ、包装、自動車・輸送など)、純度/グレード(高純度MX、工業用MXなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

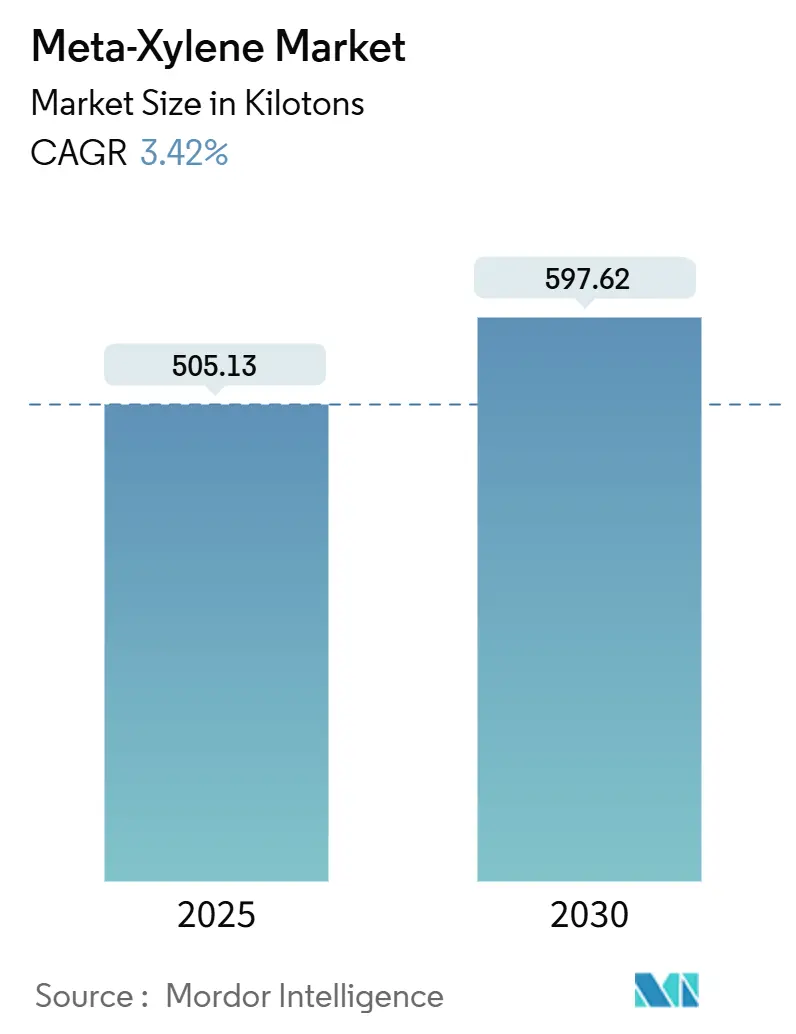

メタキシレン市場は、2025年に505.13キロトンと推定され、2030年までに597.62キロトンに達し、予測期間(2025-2030年)中に3.42%の年平均成長率(CAGR)で成長すると予測されています。この成長は、ポリエチレンテレフタレート(PET)および不飽和ポリエステル樹脂(UPR)の継続的な消費と、低VOC(揮発性有機化合物)およびバイオベースのコーティング成分への移行によって支えられています。メタキシレンはイソフタル酸の唯一の原料であり、その役割が市場の拡大を後押ししています。中国、インド、中東における統合型芳香族複合施設の生産能力増強と、高度な抽出技術が供給を需要に合わせ、単位コストを削減し、純度を高めています。需要面では、溶剤排出規制の強化により全体的な溶剤量は減少していますが、プレミアムな高固形分塗料におけるメタキシレンのバランスの取れた蒸発速度の価値が高まっています。

主要な市場動向と洞察

市場を牽引する要因:

1. PETおよびUPR生産におけるイソフタル酸の需要増加(CAGRへの影響:+1.20%): イソフタル酸は、改質PETの熱安定性とガスバリア性能を向上させ、プレミアムボトル、フィルム、工業用繊維に不可欠です。また、UPRにおいては、風力タービンナセルや海洋複合材料の耐食性を高めます。バイオベースのイソフタル酸への移行も、将来的な成長を支えるでしょう。

2. 高固形分/低VOC工業用コーティングへの移行(CAGRへの影響:+0.80%): 米国環境保護庁の規制強化や欧州の脱炭素化ロードマップにより、高固形分システムへの移行が進んでいます。メタキシレンは、その適度な蒸発速度により、プレミアム塗料の粘度制御や合着助剤として引き続き需要があります。

3. 統合型PX-MX芳香族複合施設における生産能力の拡大(CAGRへの影響:+1.00%): 中国、インド、中東における大規模複合施設は、高度な抽出蒸留技術によりパラキシレンとメタキシレンの生産を最適化し、単位エネルギー消費を削減しています。これにより、競争力のあるプロジェクトが可能となり、供給が需要に追いついています。

4. 塗料・コーティング部門からの需要増加(CAGRへの影響:+0.60%): 自動車補修、重防食海洋塗料、インフラ改修などにおいて、メタキシレンはバランスの取れた溶解力と蒸発速度を提供し、一貫した膜厚とレベリングを保証します。

5. 自動車部門の拡大(CAGRへの影響:+0.40%): 車両生産の増加と耐久性基準の厳格化により、自動車OEMおよび補修ラインからの安定した需要が維持されています。

市場を抑制する要因:

1. 毒性および引火性プロファイルによる曝露限界の厳格化(CAGRへの影響:-0.40%): キシレン曝露に関連する神経学的懸念から、欧州の規制当局は職業曝露限界の引き下げを検討しています。これにより、生産コストが増加し、代替溶剤への移行が促される可能性があります。

2. 原油価格の変動が芳香族スプレッドに波及(CAGRへの影響:-0.60%): 地政学的な供給途絶やOPEC+の生産決定により、原油価格の変動が激しく、非統合型芳香族生産者のマージンを圧迫しています。

3. 資本集約的な異性体分離技術が新規参入を阻害(CAGRへの影響:-0.30%): 高純度メタキシレンの生産に必要な分子ふるい吸着、擬似移動床(SMB)、抽出蒸留などの技術は資本集約的であり、小規模なプレーヤーの参入障壁となっています。

セグメント分析

* アプリケーション別: イソフタル酸生産が最大のシェア(2024年に46.17%)を占めています。バイオベースのイソフタル酸は2030年までに6.90%のCAGRで成長すると予測され、原料調達の構造的再編を示唆しています。2,4-および2,6-キシリジン由来の農薬・医薬品中間体もニッチな需要を維持しています。溶剤用途は絶対量では減少傾向にありますが、特殊電子機器や医薬品洗浄など、特定の分野では価値の回復力を見せています。全体として、アプリケーション構成はバルク溶剤への依存から、より高マージンの樹脂および特殊化学品用途へと移行しています。

* エンドユーザー産業別: 包装部門が2024年に32.98%のシェアを占め、食品接触ボトルや柔軟性フィルムにおける改質PETの役割を反映しています。医薬品および農薬部門は、インドやASEANでのジェネリック医薬品生産の急増と、99.9%以上の高純度グレードを好む厳格な純度仕様により、最も速い5.80%のCAGRで拡大すると予想されています。建設コーティング、自動車、エレクトロニクス部門もそれぞれ需要を支えています。

* 純度/グレード別: 工業用グレードが2024年に61.07%の市場シェアで引き続き優勢であり、バルク溶剤、樹脂中間体、ガソリンブレンドストリームに供給されています。99.9%以上の高純度グレードは、医薬品、マイクロエレクトロニクス、光開始剤合成における仕様の一貫性に対する買い手の意欲を反映し、最も強い7.20%のCAGRを記録すると予測されています。高純度化技術は資本集約的であり、市場はコモディティとスペシャリティの二極化が進んでいます。

地域分析

* アジア太平洋地域: 2024年に世界の総量の53.45%を占め、2030年までに5.50%のCAGRで成長すると予測されています。中国とインドの垂直統合型複合施設が成長を牽引し、地域の自給自足性を高めています。日本と韓国は、中国からの輸出競争激化に直面し、高純度スペシャリティ製品や差別化された製剤への転換を進めています。

* 北米: 優れた分離技術、豊富なシェール由来ナフサ、広大なコーティング顧客基盤により、戦略的な重要性を維持しています。しかし、エネルギーコストの上昇と環境規制の強化が運営費用を増加させています。

* 欧州: 高い公共料金と厳格な炭素政策により、コモディティ芳香族への新規投資が抑制され、最も厳しい運営上の課題に直面しています。欧州グリーンディールや炭素国境調整メカニズムが国内生産を部分的に保護する可能性がありますが、行政の複雑さも増しています。残存する欧州の生産者は、バイオベースのイソフタル酸や循環型PET原料に注力し、気候中立材料に対する規制インセンティブを活用しています。

競争環境と最近の業界動向

メタキシレン市場は中程度に細分化されており、統合型石油・芳香族コングロマリットが規模と自家原料を活用して市場を牽引しています。ChevronによるCPChemへの関心や、Shellの基礎化学品からの撤退などが戦略的取引の例です。Honeywell UOP、Axens、GTC Technologyなどの技術プロバイダーは、抽出蒸留やSMBソリューションを提供し、ライセンシーが高純度を達成するのを支援しています。三菱ケミカルグループは、エレクトロニクス向け高純度芳香族を含むグリーン特殊材料へのシフトを強調しています。バイオベース生産には新たな機会が存在し、スタートアップ企業が再生可能原料の発酵や触媒酸化を活用してイソフタル酸、ひいてはメタキシレン自体を生産しようとしています。

最近の業界動向としては、2024年9月に三菱ガス化学株式会社が水島工場で生産されるメタキシレンについてISCC PLUS認証を取得し、マスバランス方式による持続可能な原料の使用を可能にしました。また、2023年6月には、CEPSA(Moeve)がECHAのm-キシレン試験要件に対する異議申し立てを取り下げました。これは、ECHAが手続き上の誤りを理由に決定を取り消したためであり、短期的にはm-キシレン生産者への規制圧力を一時的に緩和するものです。

主要なプレーヤーには、Exxon Mobil Corporation、Honeywell International Inc.、MITSUBISHI GAS CHEMICAL COMPANY, INC.、Chevron Phillips Chemical Company LLC、Moeveなどが挙げられます。

「グローバルメタキシレン市場レポート」の概要を以下にまとめます。本レポートは、メタキシレン市場の現状、将来予測、主要な推進要因と阻害要因、および地域別・用途別の詳細な分析を提供しています。

市場規模と成長予測

メタキシレン市場は、2025年に505.13キロトンに達し、2030年には597.62キロトンまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.42%です。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* PET(ポリエチレンテレフタレート)およびUPR(不飽和ポリエステル樹脂)生産におけるイソフタル酸の需要増加。

* 高固形分・低VOC(揮発性有機化合物)工業用コーティングへの移行。

* 統合型PX-MX(パラキシレン・メタキシレン)芳香族複合施設における生産能力の拡大。

* 塗料・コーティング分野からの需要増加。

* 自動車産業の拡大。

市場の阻害要因

一方、市場の成長を阻害する要因としては、以下の点が指摘されています。

* 毒性および引火性プロファイルによる、より厳格な曝露制限。

* 原油価格の変動がナフサから芳香族製品へのスプレッドに影響を与え、利益を圧迫すること。

* 資本集約的な異性体分離技術が新規参入を妨げていること。

市場セグメンテーションのハイライト

* 用途別: イソフタル酸の生産がメタキシレン需要の46.17%を占め、主要なアプリケーションセグメントとなっています。その他、2,4-および2,6-キシリジン、溶剤、農薬中間体などの用途があります。

* エンドユーザー産業別: 建設・インフラ、包装、自動車・輸送、医薬品・農薬、電気・電子といった幅広い産業で利用されています。

* 純度/グレード別: 99.9%以上の高純度メタキシレンは、エレクトロニクスや医薬品用途での超低不純物レベルの要求により、2030年まで年率7.20%のCAGRで成長すると予測されています。工業グレードMXや混合キシレンストリームも分析対象です。

* 地域別: アジア太平洋地域が世界のメタキシレン市場において最も大きなシェアを占めており、2025年には世界全体の53.45%を占めると見込まれています。特に中国とインドにおける統合型芳香族複合施設の存在がこの成長を支えており、同地域は5.50%という最も速いCAGRを記録すると予測されています。北米、ヨーロッパ、南米、中東・アフリカ地域も詳細に分析されています。

持続可能性のトレンド

持続可能性のトレンドも市場に影響を与えています。ブランドオーナーの炭素目標達成のため、生産者が再生可能な原料を採用する動きが見られ、バイオベースのイソフタル酸は年率6.90%のCAGRで成長しています。また、高固形分コーティングはメタキシレンのバランスの取れた溶解性を強化し、需要を後押ししています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Avantor, Inc.、Chevron Phillips Chemical Company LLC、Exxon Mobil Corporation、JXTG Nippon Oil & Energy、三菱ガス化学株式会社など、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

市場の機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行われています。原油価格の変動は、非統合型生産者のマージンを圧迫し、精製統合と高度な分離技術を持つ企業への統合を加速させる要因となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PETおよびUPR生産におけるイソフタル酸の需要増加

- 4.2.2 高固形分/低VOC工業用コーティングへの移行

- 4.2.3 統合型PX-MX芳香族複合施設における生産能力の拡大

- 4.2.4 塗料・コーティング部門からの需要増加

- 4.2.5 自動車部門の拡大

-

4.3 市場の阻害要因

- 4.3.1 毒性および引火性プロファイルによるより厳格な曝露限界の推進

- 4.3.2 原油価格の変動が芳香族スプレッドに波及

- 4.3.3 資本集約的な異性体分離技術が新規参入者を阻害

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 イソフタル酸

- 5.1.2 2,4-および2,6-キシリジン

- 5.1.3 溶剤

- 5.1.4 その他の用途(農薬中間体など)

-

5.2 エンドユーザー産業別

- 5.2.1 建設およびインフラ

- 5.2.2 包装

- 5.2.3 自動車および輸送

- 5.2.4 医薬品および農薬

- 5.2.5 電気および電子

-

5.3 純度/グレード別

- 5.3.1 99.9%以上のMX(高純度)

- 5.3.2 工業用グレードMX

- 5.3.3 混合キシレンストリーム

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avantor, Inc.

- 6.4.2 Chevron Phillips Chemical Company LLC

- 6.4.3 Exxon Mobil Corporation

- 6.4.4 恒力石化

- 6.4.5 Honeywell International Inc.

- 6.4.6 JXTG 日本石油&エネルギー

- 6.4.7 LOTTE Chemical CORPORATION

- 6.4.8 三菱ガス化学株式会社

- 6.4.9 Moeve

- 6.4.10 Shell Chemicals

- 6.4.11 S-OIL CORPORATION

- 6.4.12 蘇州九泰集団有限公司

- 6.4.13 Vizag Chemicals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メタキシレンは、化学式C8H10で表される芳香族炭化水素の一種であり、ベンゼン環に二つのメチル基が結合した構造を持つジメチルベンゼンの異性体の一つです。具体的には、ベンゼン環の1位と3位にメチル基が結合しているため、1,3-ジメチルベンゼンとも称されます。無色透明の液体で、特有の芳香を持ち、引火性を有します。キシレンには、メチル基の位置によってオルトキシレン(1,2-ジメチルベンゼン)、メタキシレン(1,3-ジメチルベンゼン)、パラキシレン(1,4-ジメチルベンゼン)の三つの異性体が存在し、これらを総称してキシレンと呼びます。これら異性体は沸点や融点、化学的性質がわずかに異なるため、それぞれ異なる主要な用途を持っています。メタキシレンは、主に高機能樹脂の原料となるイソフタル酸の製造に用いられる重要な化学品です。

メタキシレンは、キシレン異性体の一つとして、その「種類」というよりは、他の異性体との関係性において理解されることが多いです。石油化学プロセスで得られるC8芳香族留分、いわゆる混合キシレン(MX)には、これら三つの異性体とエチルベンゼンが含まれています。これらの異性体は沸点が非常に近接しているため、通常の蒸留だけでは効率的に分離することが困難です。特にメタキシレンとパラキシレンは沸点がわずか0.8℃しか離れておらず、高効率な分離技術が不可欠となります。それぞれの異性体は異なる産業分野で重要な役割を担っており、例えばパラキシレンはポリエチレンテレフタレート(PET)樹脂の原料であるテレフタル酸の製造に大量に用いられ、オルトキシレンはフタル酸無水物の原料となります。メタキシレンは、これら二つの異性体と比較すると市場規模は小さいものの、特定の高機能材料分野において代替の効かない重要な原料として位置づけられています。

メタキシレンの主要な用途は、イソフタル酸(IPA)の製造原料です。イソフタル酸は、PET樹脂の改質剤として広く利用されています。通常のPET樹脂にイソフタル酸を共重合させることで、樹脂の結晶性を制御し、耐熱性、透明性、ガスバリア性、成形加工性などを向上させることができます。このため、飲料ボトル、食品容器、高機能フィルム、繊維などの分野で高付加価値製品の製造に貢献しています。また、イソフタル酸は不飽和ポリエステル樹脂の原料としても重要であり、FRP(繊維強化プラスチック)製品、塗料、ゲルコートなどに使用され、耐水性や耐薬品性の向上に寄与します。さらに、ポリエステルポリオールの原料としてウレタン樹脂の製造にも用いられ、高機能ポリアミドや特殊な接着剤、インク、染料、農薬、医薬品の中間体としても利用されるなど、多岐にわたる産業分野でその特性が活かされています。

メタキシレンの製造は、主に石油化学プラントにおけるナフサ分解や接触改質(リフォーミング)によって得られるC8芳香族留分から分離・精製されるのが一般的です。この混合キシレン(MX)からの分離には、高度な技術が要求されます。特に、メタキシレンとパラキシレンの沸点が非常に近いことから、通常の精密蒸留では効率的な分離が困難であるため、吸着分離法が広く用いられています。代表的な吸着分離プロセスとしては、UOP社のSorbexプロセスなどが挙げられます。このプロセスでは、特定の吸着剤を用いて異性体間の吸着力の差を利用し、効率的にメタキシレンを分離・回収します。また、市場の需要に応じて、オルトキシレンやメタキシレンをパラキシレンに異性化する技術も存在します。これは、PET樹脂の需要拡大に伴いパラキシレンの需要が非常に高いため、他の異性体を付加価値の高いパラキシレンに変換する目的で利用されます。メタキシレンをイソフタル酸に変換するプロセスは、液相酸化反応によって行われ、高純度のイソフタル酸が得られます。

メタキシレンの市場は、主にイソフタル酸の需要動向に大きく左右されます。供給面では、石油化学プラントからのC8芳香族留分の生産量に依存し、これは原油価格やナフサ価格の変動に影響を受けます。需要面では、高機能PET樹脂、不飽和ポリエステル樹脂、ウレタン樹脂などの最終製品市場の成長が鍵となります。特にアジア地域、中でも中国は、これらの樹脂製品の生産拠点として、メタキシレンおよびイソフタル酸の最大の消費地となっています。市場規模はパラキシレンと比較すると小さいですが、特定のニッチな高機能材料分野において不可欠な原料であるため、安定した需要が存在します。価格は、原油・ナフサ価格の変動に加え、パラキシレン市場の動向(異性化のインセンティブ)や、イソフタル酸の需給バランスによって変動します。近年では、環境規制の強化に伴い、溶剤用途における揮発性有機化合物(VOC)排出削減の動きが加速しており、メタキシレンの溶剤としての需要には変化が見られますが、高機能材料原料としての重要性は維持されています。

メタキシレンの将来展望は、高機能材料市場の成長と密接に関連しています。特に、PET樹脂の高性能化ニーズは今後も継続すると見られており、耐熱性やバリア性を向上させたPETボトルやフィルムの需要は、新興国市場の拡大や環境意識の高まり(軽量化、リサイクル性向上)とともに増加するでしょう。また、風力発電ブレードや自動車部品、建材などにおける不飽和ポリエステル樹脂の需要も、インフラ投資や産業構造の変化に伴い堅調に推移すると予測されます。技術革新の面では、より効率的で環境負荷の低い分離・精製技術の開発が期待されています。長期的には、バイオマス由来のキシレン製造技術の研究も進められており、持続可能な社会の実現に向けた動きの中で、メタキシレンの供給源が多様化する可能性も秘めています。環境規制の強化は、溶剤用途における需要構造を変化させる一方で、高機能材料としてのメタキシレンの価値を一層高める可能性があります。リサイクル技術の進化も、イソフタル酸を含むPET樹脂の循環利用を促進し、メタキシレンの持続的な需要を支える要因となるでしょう。