世界のメタボロミクス市場:製品・サービス別、用途別、疾患別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

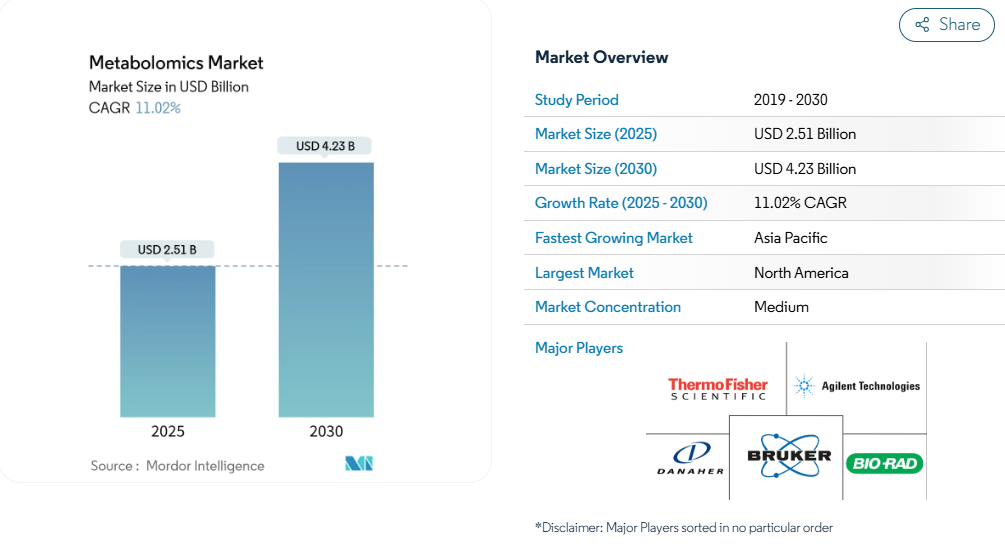

メタボロミクス市場規模は2025年に25億1,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は11.02%で、2030年には42億3,000万米ドルに達する見込みです。

精密医療ソリューションに対する需要の持続、高分解能質量分析プラットフォームの急速な改善、人工知能パイプラインの普及が、メタボロミクス市場のビジネスチャンスを広げる主な要因です。

製薬会社は開発期間を短縮するためにメタボローム測定値を初期段階のスクリーニングに組み込み、病院はルーチン診断に標的代謝物パネルを採用し始めています。

規制の調和、特にFDAのQ2(R2)分析手順バリデーションフレームワークは、臨床ワークフローにこれらのアッセイを統合する自信をラボの責任者に与えています。補完的な「オミックス」資産の数十億ドル規模の買収に見られる競争の激化は、エンドツーエンドのライフサイエンスツールキットにおけるメタボロミクスの戦略的重要性をさらに浮き彫りにしています。メタボロミクス市場が次世代医療イノベーションの礎石であることは間違いありません。

レポートの主なポイント

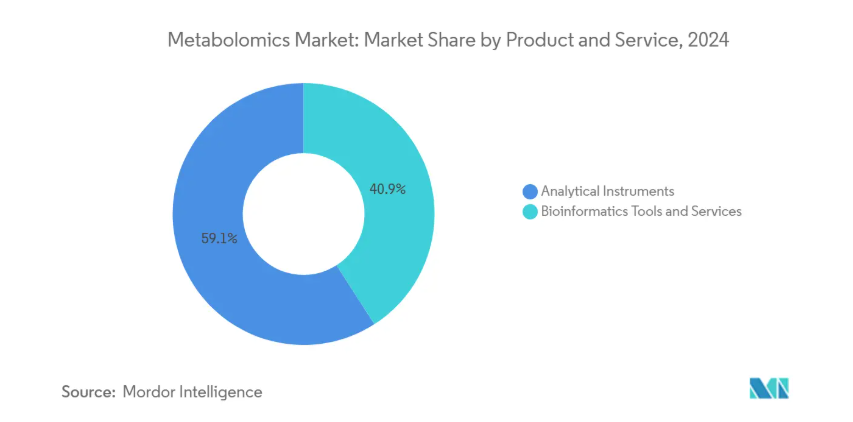

- 製品・サービス別では、バイオインフォマティクスツールとサービスが2024年の収益の40.87%を占め、同分野は2030年まで11.87%のCAGRで拡大すると予測。

- アプリケーション別では、バイオマーカーと創薬が2024年のメタボロミクス市場シェアの31.23%を占め、個別化医療が2030年までのCAGRで最速の15.23%を記録する見込み。

- 疾患別では、がん領域が2024年の売上シェアで44.98%を占め、神経疾患がCAGR 16.11%で今後の成長をリード。

- エンドユーザー別では、学術・研究機関が2024年の売上シェア37.41%でトップ、病院・診断研究所が2030年までのCAGR 11.72%で最高。

- 地域別では、北米が2024年の売上高の41.67%を占め、アジア太平洋地域は2030年まで13.78%のCAGRで成長すると予測。

個別化/精密医薬品への需要の高まり

精密栄養と個別化治療への取り組みにより、メタボローム測定結果は臨床判断の経路にしっかりと組み込まれています。NIHは食事-遺伝子-メタボローム相互作用の研究に5年間で1億5,600万米ドルを計上し、患者固有の介入に対する政策レベルのコミットメントを強調しています。バスケット試験や包括的臨床試験デザインでは、循環代謝物プロファイルによって患者を層別化することが日常的に行われており、これにより登録が迅速化され、統計的検出力が向上します。メタボロミクスとゲノムおよびプロテオミクス層を統合した分子ポートレートは、診断特異性を向上させ、有害事象発生率を低減し、評価された治療法を反応性の高いサブ集団に誘導します。メタボロームデータは、静的な遺伝子バイオマーカーを補完するリアルタイムの薬力学的フィードバックを提供するため、製薬スポンサーはメタボロームデータを重視しています。現在検証中のポイントオブケア機器は、このような機能をプライマリケアの現場にまで拡大し、アクセス可能な患者層を拡大し、メタボロミクス市場全体の積極的な取り込みを促進することが期待されています。

オミックスベースの創薬に対する公的・民間研究開発資金の増加

長期的な研究予算では、マルチオミックスインフラストラクチャに専用ラインを割り当てる傾向が強まっており、メタボロミクスは重要な優先課題として頻繁に挙げられています。大手製薬企業は現在、PandaOmicsなどのAI駆動型アノテーションエンジンを統合して、メタボロミクス、トランスクリプトミクス、プロテオミクスのデータセットを収束させ、新規の創薬標的を明らかにしています。ヨーロッパとアジア太平洋地域の競争力のある助成金プログラムも、希少疾患研究のためのトランスレーショナルメタボロミクスに資金を提供し、国境を越えた協力とNGSに連動した化合物スクリーニングのスループットを後押ししています。ベンチャー企業やグロースエクイティ投資家は、代謝物ライブラリーを実用的な治療法の知見に変換する専門プラットフォーム企業に資金を提供し続け、メタボロミクス市場に新たな資本と商業的規律をもたらしています。このような累積的な資金投入により、開発リスクが吸収され、データリッチなサービスの市場投入までの時間が短縮されます。

高分解能MSとLCプラットフォームの技術的進歩

Stellar プラットフォームの 10 倍の感度向上と 5 倍の化合物スループット拡張に代表される次世代装置は、研究者が調査できる代謝物のダイナミックレンジを著しく拡大しました。SCIEX の ZT Scan DIA アップグレードは、定量的な直線性を維持しながら、データに依存しない取得を包括的なカバレッジ近くまで拡張します。これらのハードウェアの改良と、何百万ものスペクトルでトレーニングされた自己教師付き学習モデルを組み合わせることで、手動設定時間を大幅に短縮し、探索ワークフローを上流に進め、サンプルごとの処理コストを削減します。小型化されたカートリッジベースのサンプルハンドリングモジュールにより、装置のダウンタイムはさらに短縮され、ハイエンドプラットフォームはTier-1の学術センターだけでなく、地域の病院でも利用可能になります。このような技術革新の積み重ねにより、設置ベースのフットプリントが拡大し、メタボロミクス市場の2桁成長が可能になります。

製薬パイプラインにおけるマルチオミクスワークフロー統合の採用拡大

空間マルチオミクスは現在、メタボローム、ゲノム、トランスクリプトームデータを細胞内分解能で重ね合わせることで、研究者が組織微小環境内の薬剤誘発性代謝再配線をマッピングすることを可能にします。ウェブベースのソフトウェアスイートによりコーディングの障壁がなくなり、ベンチサイエンティストはドラッグアンドドロップのインターフェースを通じてクロスプラットフォーム分析を実行できるようになりました[1]。シングルセルメタボロミクスは、バルクアッセイでは体系的に見逃される腫瘍内の不均一性や代謝ニッチ依存性を明らかにし、より正確な併用療法設計を指示します。規制機関は、FDAのQ14プロトコール開発フレームワークに代表されるガイドラインを成文化し、正式な申請書類の中でマルチオミクス手法を正当化しています[2]。標準設定は、プラットフォームベンダの連携を促進し、メタボロミクス市場全体で確かな商業的価値提案を支えています。

先端分析機器の資本集約的な性質

最新鋭の高分解能質量分析計は50万~200万ドルで販売されることが多く、定期的なサービス契約により年間購入コストの10~15%が上乗せされます。小規模の機関では、このような資本支出を正当化するのに苦労するため、幅広い普及が制限され、資金力のあるセンターに利用が集中します。ベンダー主催のリースモデルや共同基幹施設ネットワークが暫定的な救済策を提供していますが、予算の逆風は依然として手強い足かせとなっています。とはいえ、メタボロミクス市場は、モジュール化された3Dプリントコンポーネントによる製造コストの削減により、徐々にコスト削減の恩恵を受けています。遠隔操作とデータ処理を可能にするクラウド接続プラットフォームは、現場でのインフラ要件をさらに緩和し、この制約の厳しさは時間の経過とともに若干緩和されます。

メタボロームの専門知識を持つバイオインフォマティシャンの不足

包括的なメタボローム解析には、分析化学、機械学習、システム生物学を融合させた学際的なスキルセットが必要ですが、こうした人材は依然として不足しています[3]。大学ではニーズに合わせたカリキュラムの導入が始まっていますが、卒業後の成績は成長する研究室の需要を下回っています。自動化されたアノテーション・パイプラインやローコードの可視化モジュールは、専門知識のギャップを部分的に埋め、専門家でなくても論文に匹敵する洞察力を生み出すことを可能にしています。とはいえ、人材の確保が課題となっているため、新たに設備を導入する施設の拡張ペースは緩やかで、メタボロミクス市場の当面の拡大には若干の足踏みが見られます。

セグメント分析

製品・サービス別 バイオインフォマティクスの優位性が市場の進化を促進

バイオインフォマティクスツールおよびサービス分野は、2024年のメタボロミクス市場規模の40.87%を占め、最新のメタボロミクスワークフローのデータ中心志向を反映して、2030年まで年平均成長率11.87%を維持すると予測されています。このリーダーシップは、記録されたスペクトルの2%未満しかキュレーションされたライブラリにマッチさせることができず、アルゴリズムによるアノテーションがこの分野の主要なボトルネックになっているという認識に基づいています。エンジニアリングのクラウドネイティブエンジンは、スペクトルデータをより大規模なリポジトリと自動的に相互参照し、確率的信頼スコアで推定化合物の同一性をランク付けします。マルチテナント展開モデルでは、計算オーバーヘッドが分散され、リソースに制約のあるラボの参入障壁が低くなるため、メタボロミクス市場で対応可能な総ユーザー数がさらに拡大します。

microbeMASSTのような洗練されたパイプラインでは、分類学的メタデータが統合され、これまで見えなかった微生物と代謝物の関連性が明らかになり、下流のファンクショナルオミクス研究が促進されます。ユーザー・インターフェースが簡素化されたことで、高度なコーディング経験を持たないベンチ・サイエンティストでも高次元のパスウェイ・マッピングを実行できるようになり、その結果、仮説生成が加速されます。ハードウェア・ベンダーは、エンド・ツー・エンドの装置からクラウドへのデータ取り込みや自動アップロード・ユーティリティを提供することで、共生的な需要を強化しています。この好循環により、バイオインフォマティクスはバックオフィスのサポート役から主要な収益エンジンへと昇格し、メタボロミクス市場全体におけるこの分野の継続的な隆盛を確実なものにしています。

アプリケーション別 個別化医薬品が臨床メタボロミクスを再形成

バイオマーカーと創薬は2024年に31.23%の売上シェアを維持しますが、個別化医療のワークフローはCAGR 15.23%で拡大をリードし、患者固有の介入の戦略的重要性が確認されます。栄養学に基づく疾病予防に対する消費者の関心は、治療テーラーメードアッセイの臨床導入と並んで、包括的なプロファイルマッチングサービスへと投資の優先順位を再編成しています。毒性学プログラムでは、標的を絞らないメタボロミクススクリーンを活用して、パイプラインの早い段階でパスウェイから外れた負債を発見し、後期の消耗コストを節約して改訂サイクルを導きます。ニュートリゲノミクスアプリケーションは、生物活性化合物の生物学的利用能と代謝適応を評価し、メタボロミクス市場全体の健康志向のステークホルダーの共感を得られるような実用的な食事の推奨を提供します。

臨床検査室は、代謝異常、慢性腎臓病、腫瘍再発モニタリングのために有効なパネルを導入し、実社会での有用性と償還への対応力を実証しています。何百もの分析物を同時に定量できるマルチプレックスアッセイの台頭により、サンプルあたりの診断収量が向上し、ターゲットあたりのコストが削減され、臨床医による導入が増加します。電子カルテシステムとの統合により、メタボロームデータは日常診療に組み込まれ、メタボローム市場の高成長フロンティアとしての個別化医薬品の地位がさらに強化されます。

疾患別: 神経疾患ががん領域を超えるイノベーションを推進

2024年の売上高は腫瘍学が44.98%でリードを維持していますが、神経学への応用は、研究者が神経変性の初期段階の代謝フィンガープリントを発見するにつれて、2030年までのCAGRが16.11%で他を凌駕する見込みです。テオフィリンのような尿ベースのマーカーは、非侵襲的なアルツハイマー病スクリーニングに有望で、髄液タップや複雑な画像検査に代わるものを提供します。同様に、メタボロミクスによるパーキンソン病の検査では、葉酸とテトラヒドロビオプテリン経路の障害が明らかになり、標的サプリメントの臨床試験が可能になります。脳腫瘍組織に空間メタボロミクスを適用すると、微小環境特異的な栄養素依存性が明らかになり、メタボロミクス市場における局所投与の治療コンセプトが導かれます。

心血管疾患と感染症研究は堅調な足取りを維持していますが、神経変性疾患の早期診断という明確なアンメットニーズが、神経疾患アッセイをイノベーションの最前線に位置づけています。製薬会社のパイプラインは、適応設計試験における患者層別化のために脳脊髄液代謝プロファイルを参照することが増えており、エビデンスの生成が加速しています。公的資金によるコンソーシアムが大規模なバイオバンクサンプルをプールして統計的検出力を高め、バイオマーカー検証を推進し、メタボロミクス市場にとってこの疾患が戦略的に重要であることを強調しています。

エンドユーザー別:臨床への転換が病院での採用を加速

学術・研究機関は2024年の売上高の37.41%を占めていますが、認証アッセイがベンチからベッドサイドに移行するにつれて、病院および診断ラボとの契約は11.72%のCAGRで成長すると予測されます。より明確な規制の道筋と臨床的ユーティリティの実証が相まって、調達委員会は質量分析ベースのプラットフォームに資本を配分するようになっています。カートリッジ化された小型のNMRまたはアンビエントイオン化MSを導入したポイントオブケア機器は、集中型検査特有のロジスティクスの遅れを解消し、メタボロミクス市場全体に新たなチャネルを開きます。

医薬品開発業務受託機関(CRO)は、ターンキー・マルチオミクス試験サポート・パッケージを提供することで、スポンサーの複雑な分析要件のリスクを軽減し、導入速度を向上させます。製薬会社は、戦略的探索ワークフローのためにコア能力への投資を留保しながら、大量のプロファイリングを専門のCROに委託します。この柔軟なキャパシティ・モデルは、需要の急増をスムーズにし、新規参入企業が多額の初期費用をかけずにクラス最高の技術インフラを利用できるようにします。その結果、検証済みパネルの病院での採用が急速に拡大し、臨床メタボロミクスが日常診療の経路にさらに組み込まれることになります。

地域分析

北米は2024年の売上高で41.67%を占め、NIHや企業レベルの研究開発費の堅調さ、成熟した規制の枠組み、サーモフィッシャーサイエンティフィックの20億ドルの生産能力拡大計画に代表される現地製造への再投資によって強化されています。米国のメタボロミクス市場規模は、マルチオミクス腫瘍学検査の広範な展開、代謝パネル償還の迅速なキャッチアップ、広範な学術産業パートナーシップを反映しています。カナダのプレシジョン・ヘルス・イニシアチブとメキシコの医薬品輸出能力の向上は、この地域の収益シェアを維持し、さらなる底上げをもたらします。カリフォルニア州消費者プライバシー法(California Consumer Privacy Act)のようなデータプライバシー法制により、プライバシーを強化する計算が早期に採用され、安全で相互運用可能なメタボロミクスデータプラットフォームにおける北米のリーダーシップが強化されています。

アジア太平洋地域は2030年までのCAGRが13.78%で最も急成長している地域であり、中国のハイエンド質量分析計アセンブリの現地化とインドの臨床試験インフラの拡大がその原動力となっています。精密医療を対象とする政府の景気刺激策は、対内直接投資と相まって、ティア 1 病院全体の生産能力増強を下支え。日本の機能性表示食品の枠組みは、メタボロミクスに裏付けされた機能性表示食品を可能にし、プレミアム価格での販売を可能にすることで、商業的関連性を医薬品から消費者健康分野へと拡大します。オーストラリアと韓国は、強力な学術エコシステムを活用して多国籍企業がスポンサーとなる臨床試験を誘致し、メタボロミクス市場の地域的なフットプリントをさらに拡大しています。

ヨーロッパは、協調的なホライズン資金による研究ネットワーク、確立されたバイオ医薬品クラスター、プライバシーを保護するデータ連携の加速的な導入を通じて、世界的な収益のかなりの部分を維持しています。ドイツはエンジニアリングの強みを活かして機器の技術革新を続け、英国はメタボロミクスを国民保健サービスの試験的経路に組み込むトランスレーショナルメディシンプログラムを推進しています。フランスはマルチオミクス腫瘍学検査に対する償還を合理化し、国内の検査室需要を刺激。イタリアとスペインでは、臨床研究のアウトソーシング案件が増加し、業務量が増加。欧州委員会は環境に配慮した持続可能な農産物のサプライチェーンを重視しており、メタボロミクス市場は食品の真正性や環境サーベイランスにも応用され、欧州全域に多様な収益チャネルを提供しています。

競争環境

メタボロミクス市場は、レガシー分析機器大手が無機的な動きによって拡大する一方で、専門ソフトウェア企業が高成長のニッチを切り開くという、適度な集中を特徴とします。Thermo Fisher Scientific, Agilent Technologies, and Watersは、ライフサイクルサービス契約と消耗品バンドルで顧客を囲い込み、圧倒的な設置台数を誇っています。サーモフィッシャーによる31億米ドルのOlink買収と、近々予定されている41億米ドルのSolventum買収は、サンプル前処理からデータ分析までの垂直統合を目指した積極的なポートフォリオの拡大を示しています。アジレントは、最先端のハードウェアと、試験デザインを合理化する独自のChemStationソフトウェアのアップグレードを組み合わせ、ソフトウェア主導の挑戦者に対抗することを望んでいます。

AIファーストの製品戦略で差別化を図る新興企業。メタボロンは6,000万米ドルの信用を獲得し、メタボライト・ライブラリの拡張と自動解析エンジンの拡張に資金を充当。ブルカーエクイティが支援するオラリスは、NMRベースの腎移植モニタリングアッセイを発表。SCIEXは、Bioinformatics Solutions Inc.と提携し、ZenoTOFハードウェアと、プロテオミクスの深度を向上させ、メタボロミクスのパスウェイ・クロストーク分析に役立つクラウド提供のペプチド検索アルゴリズムを融合させることで、計算スタックを深化させました。

ポイント・オブ・ケア・ベンダーの参入により、競争激化が予想されます。カートリッジ式のアンビエントイオン化モジュールを開発する企業は、従来型のベンチトップ型ハードウェアをバイパスし、既存の収益源を破壊しようとしています。プライバシーを保護するフェデレーテッド・ラーニング・プラットフォームは、コンプライアンスに準拠した機関横断的なデータ共有を約束し、機器チェーンに属さないSaaSベンダーのためのホワイトスペースを開きます。最後に、空間メタボロミクスと3次元組織マッピングに対する製薬企業の持続的な需要は、ハードウェア、試薬、AIアナリティクスをシームレスなターンキー製品に統合した企業に報い、メタボロミクス市場全体の競争力学を再構築するでしょう。

最近の産業動向

- 2025年5月 オラリスは、メタボロミクス・プラットフォームを進化させるためにブルカー・コーポレーションから非公開の投資を受け、NMR技術を活用した腎移植片損傷監視のための非侵襲的尿検査myOLARIS-KTdxを発売。

- 2025年4月 サーモフィッシャーサイエンティフィックは、4年間でアメリカの技術革新と製造に20億米ドルを投資することを発表しました。

- 2025年4月 ブルカー・コーポレーションは、微生物学ソリューションをNGSアプリケーションに拡大し、ゲノム細菌株分化と系統解析の能力を強化するため、Ridom GmbHに過半数出資。

- 2025年2月 サーモフィッシャーサイエンティフィックは、バイオ生産能力を強化するため、ソルベンタムの精製・ろ過事業を約41億米ドルで買収すると発表。

メタボロミクス産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 個別化/精密医薬品に対する需要の高まり

4.2.2 オミックスに基づく創薬のための公的・民間研究開発資金の増加

4.2.3 高分解能MSおよびLCプラットフォームの技術進歩

4.2.4 製薬パイプラインにおけるマルチオミックスワークフロー統合の採用拡大

4.2.5 AI主導のメタボライトアノテーションプラットフォームによる解析時間の短縮

4.2.6 希少細胞プロファイリングのための単一細胞・空間メタボロミクスの拡大

4.3 市場の阻害要因

4.3.1 先端分析機器の資本集約的性質

4.3.2 メタボロームに精通したバイオインフォマティシャンの不足

4.3.3 世界的に調和された代謝物参照標準の欠如

4.3.4 臨床メタボロミクスネットワークにおけるデータプライバシーのハードル

4.4 ポーターのファイブフォース分析

4.4.1 新規参入の脅威

4.4.2 買い手の交渉力

4.4.3 供給者の交渉力

4.4.4 代替品の脅威

4.4.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品・サービス別

5.1.1 分析機器

5.1.1.1 分離技術

5.1.1.1.1 液体クロマトグラフィー

5.1.1.1.2 ガスクロマトグラフィー

5.1.1.1.3 キャピラリー電気泳動法

5.1.1.2 検出処置

5.1.1.2.1 質量分析法

5.1.1.2.2 核磁気共鳴法

5.1.1.2.3 その他の検出処置

5.1.2 バイオインフォマティクスツール&サービス

5.2 用途別

5.2.1 バイオマーカー・創薬

5.2.2 毒性学

5.2.3 ニュートリゲノミクス

5.2.4 個別化医薬品

5.2.5 臨床診断学

5.2.6 環境・農業研究

5.3 疾患別

5.3.1 腫瘍

5.3.2 循環器疾患

5.3.3 神経疾患

5.3.4 感染症

5.3.5 代謝性疾患

5.4 エンドユーザー別

5.4.1 学術・研究機関

5.4.2 製薬・バイオテクノロジー企業

5.4.3 受託研究機関

5.4.4 病院・診断研究所

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東&アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Thermo Fisher Scientific

6.3.2 Agilent Technologies

6.3.3 Danaher – SCIEX

6.3.4 Waters Corporation

6.3.5 Bruker

6.3.6 Shimadzu Corporation

6.3.7 PerkinElmer

6.3.8 LECO Corporation

6.3.9 Bio-Rad Laboratories

6.3.10 Kore Technology

6.3.11 Metabolon

6.3.12 Biocrates Life Sciences

6.3.13 Chenomx

6.3.14 Metabolomic Discoveries

6.3.15 Creative Proteomics

6.3.16 Human Metabolome Technologies

6.3.17 Metabolomics Australia

6.3.18 Exalenz Bioscience

6.3.19 Owlstone Medical

6.3.20 AbsoluteIDQ

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***