金属接着剤市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

金属接着剤市場レポートは、樹脂タイプ(アクリル、エポキシ、ポリウレタン、シリコーン、およびその他の樹脂タイプ)、用途(自動車・輸送、航空宇宙・防衛、電気・電子、産業用組立など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属接合用接着剤市場の概要

本レポートは、金属接合用接着剤市場について、樹脂タイプ別(アクリル、エポキシ、ポリウレタン、シリコーン、その他)、用途別(自動車・輸送、航空宇宙・防衛、電気・電子、産業組立など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化し、米ドル建ての市場予測を提供しています。

市場規模と予測

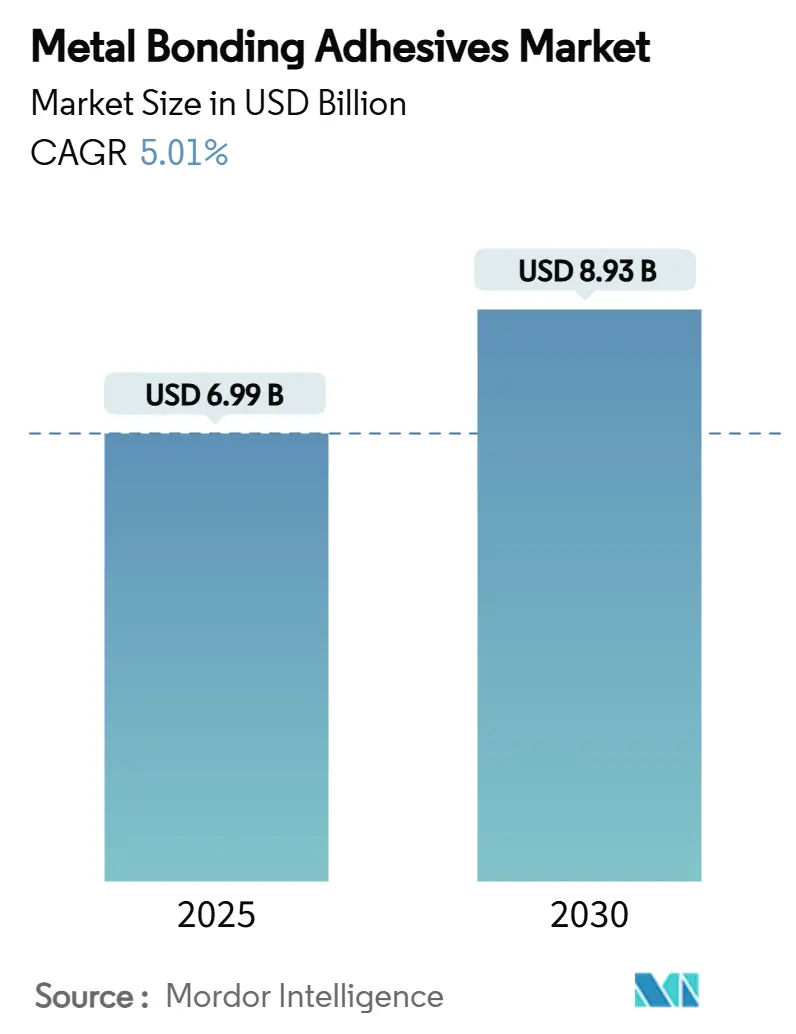

調査期間は2019年から2030年です。金属接合用接着剤市場規模は、2025年には69.9億米ドルと推定され、2030年には89.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.01%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

自動車、航空宇宙、電子機器、インフラプロジェクトにおいて、機械的締結から高性能接着ソリューションへの移行が進んでおり、これが市場の成長を牽引しています。輸送分野における軽量化プログラム、複合材と金属のハイブリッド構造の増加、および持続可能性への広範な推進が需要を支えています。世界の排出ガス規制が厳格化する中、低揮発性有機化合物(VOC)、バイオベース、またはリサイクル可能な化学物質を提供するメーカーが優位に立っています。主要サプライヤーが重要な研究開発(R&D)パイプラインとグローバルサービスネットワークを管理しているため、競争の激しさは中程度ですが、ニッチなイノベーターは、次世代のアプリケーションニーズを満たすために、熱管理、導電性、および剥離オンデマンド技術の分野で独自の地位を確立しています。

主要なレポートのポイント

* 樹脂タイプ別: エポキシ樹脂は2024年に金属接合用接着剤市場の収益シェアの56.89%を占め、最大のシェアを獲得しました。しかし、ポリウレタンの収益シェアは2030年までに5.45%の最速CAGRで拡大すると予測されています。

* 用途別: 自動車・輸送分野が2024年に33.67%の収益シェアで市場をリードしました。電気・電子分野は2025年から2030年の間に5.77%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に金属接合用接着剤市場規模の46.71%を占め、2030年までに5.89%のCAGRで成長しています。

世界の金属接合用接着剤市場のトレンドと洞察(推進要因)

* 自動車・鉄道における軽量化の推進: 自動車業界は、厳しい燃費基準を満たすために軽量化を積極的に追求しており、従来の機械的締結に代わる金属接合用接着剤への需要が前例のないほど高まっています。自動車OEMは、CO₂排出量制限と衝突エネルギー目標を達成するために、構造用接着剤を主要な接合方法として指定しています。鉄道車両メーカーも、リベットや溶接に比べて振動減衰と耐食性が向上することを理由に、接着剤の採用を進めています。

* 航空宇宙分野における複合材-金属接合の採用拡大: 航空宇宙メーカーは、燃料効率と性能最適化の追求により、複合材と金属構造の接合における複雑な課題に対処するため、金属接合用接着剤への依存度を高めています。ハイブリッド胴体や翼の設計では、炭素繊維パネルをチタンやアルミニウムフレームに接着するため、極低温から200℃までのサイクルに耐える接着剤が求められています。無人航空機、衛星、新興の航空モビリティ機も、特殊グレードの市場を拡大し、高価格を維持しています。

* 接着剤接合鋼材を用いたインフラ改修: 先進国における老朽化したインフラは、構造物の改修プロジェクトにおいて金属接合用接着剤に大きな機会を生み出しています。橋梁管理者は、隙間腐食を抑制するために構造用エポキシを「冷間適用鋼材グラウト」として採用しています。迅速硬化性化学物質は、稼働中の資産のダウンタイムを短縮し、チキソトロピー性により頭上への塗布が容易になります。

* 導電性金属接着剤を必要とする小型電子機器: システムインパッケージアーキテクチャや3D集積回路(IC)は、より低いリフロー温度で動作する銀充填ペーストや焼結フィルムを必要とします。柔軟なウェアラブル機器は、曲げても導電性を維持する接着剤を必要とし、伸縮性のある樹脂骨格の研究開発を推進しています。電子機器セグメントの勢いは、成熟した輸送エンドマーケットを上回るペースでユニット販売量を増加させ、金属接合用接着剤市場参加者の収益源を多様化させています。

* 風力タービンブレードの金属インサート修理: 風力タービンブレードの修理においても、金属接合用接着剤が活用されています。

市場の抑制要因

* エポキシおよびイソシアネート原材料の価格変動: サプライチェーンの混乱や原材料の供給課題により、エポキシ樹脂のコストが大幅に変動し、金属接合用接着剤市場の成長を著しく制約しています。欧州連合(EU)のREACH規則によるジイソシアネートに関する規制は、高コストな再配合や作業員訓練の実施を義務付けています。

* VOC/排出量規制の強化: 主要市場における揮発性有機化合物規制の厳格化は、金属接合用接着剤メーカーに多大なコンプライアンスコストと配合上の課題をもたらしています。水性またはUV硬化型システムへの再配合は、せん断強度を低下させたり、サイクル時間を延長したりする可能性があり、エンドユーザーの適用コストを増加させます。

* 接着剤接合された金属アセンブリのリサイクル性の低さ: 接着剤で接合された金属アセンブリのリサイクル性の低さも、長期的な課題として挙げられます。

セグメント分析

* 樹脂タイプ別: エポキシ製品は、航空宇宙用外皮、電子機器のダイアタッチ、自動車の構造接合における比類のない強度、耐薬品性、寸法安定性により、2024年に金属接合用接着剤市場の56.89%を占めました。ポリウレタンは、複合材を使用した車体構造で求められる耐衝撃性と柔軟性により、2030年までに5.45%のCAGRで最も高い成長率を記録しています。欧州のジイソシアネート規制により、マイクロエミッションポリウレタンやバイオベースハイブリッドへの移行が促され、エポキシへの圧力が高まっています。アクリルやシリコーン化学物質は、迅速な固定や極端な温度耐性が必須なニッチな分野で関連性を維持しています。光誘起剥離エポキシは、クローズドループリサイクル性を実現する可能性があり、2030年以降のシェア配分を再形成する可能性があります。

* 用途別: 自動車・輸送分野は2024年の収益の33.67%を占めていますが、電動化により、バッテリーモジュールのポッティング、セル間ギャップフィラー、バスバー接合へと価値の源泉がシフトしています。電気・電子分野の収益は5.77%のCAGRで増加しており、スマートフォン、5Gルーター、人工知能(AI)アクセラレータが、3ppm未満の水分吸収率を持つ導電性フィルムやアンダーフィル接着剤を必要とするため、その差は縮まっています。この採用傾向が続けば、次の計画サイクルで金属接合用接着剤市場のリーダーは電子機器分野に傾く可能性があります。産業組立、建設、インフラ分野は、プラントの改修や建物のファサード改修において、労働集約的な溶接に代わる構造接着を利用しており、生産者にとって安定した基盤を確保しています。

地域分析

* アジア太平洋: 2024年には世界の需要の46.71%を占め、中国とインドが自動車生産、電子機器組立、インフラ近代化を深めるにつれて、5.89%のCAGRで拡大しています。日本のロクタイト複合施設やテサのインドオフィスは、リードタイムを短縮し、現地のOEM向けに仕様を調整しています。日本と韓国は高価値の電子機器用途を維持し、超クリーンで低アウトガスグレードにプレミアムを支払っています。

* 北米: 成熟しながらもイノベーション主導の市場です。航空宇宙分野では極低温エポキシが指定され、米国のEVスタートアップは難燃性バッテリーギャップフィラーの試験を加速しています。カナダの2024年VOC規制は、水性化学物質の早期採用を促しており、これが後に輸出市場にも浸透しています。連邦政府の橋梁改修補助金は、エポキシ鋼板接合の需要を喚起し、自動車モデル変更の休止期間中も金属接合用接着剤市場を支えています。

* 欧州: 持続可能性とリサイクル性に焦点を当てています。風力エネルギーOEMは、ブレードの寿命末期処理を容易にするために剥離オンデマンド樹脂を採用し、循環経済ソリューションにおける地域のリーダーシップを強化しています。マイクロエミッションポリウレタンの展開は、2023年以降のジイソシアネート規制に準拠しており、高コストなオンサイトトレーニングプログラムなしで継続的な適用を可能にしています。

競争環境

金属接合用接着剤市場は中程度の集中度であり、Henkel AG & Co. KGaA、3M、H.B. Fuller Company、Sika AG、Dowといった企業が存在します。Henkel、3M、Sikaは、グローバルな技術センターと多チャネル流通を活用してシェアを維持しています。主要な樹脂前駆体への垂直統合は、フェノール、エピクロロヒドリン、メチレンジフェニルジイソシアネート(MDI)の不安定な流れに対するマージンを保護し、社内インキュベーターはバイオベースおよび剥離可能なプラットフォームを迅速に開発しています。中堅企業は専門化を追求しており、H.B. FullerはMedifill Ltd.とGEM S.r.l.の買収を通じて医療機器分野へのリーチを拡大し、カテーテルや手術器具組立用のシアノアクリレートおよびエポキシシリンジシステムにアクセスしています。

最近の業界動向

* 2024年2月: Henkel AG & Co. KGaAは、次世代医療グレードのシアノアクリレート系瞬間接着剤「Loctite 4011S」と「Loctite 4061S」を発表しました。これらの新製品はISO 10993生体適合性基準に準拠しており、金属、プラスチック、ゴムを含むほとんどの基材や材料に接着します。

* 2024年1月: Permabond Europeは、新しい強化アクリル接着剤「Permabond TA4208 Black」を発売しました。この接着剤は2液性の1:1強化アクリルで、金属、プラスチック、複合材、セラミック、木材を含むほとんどの基材によく接着します。

このレポートは、金属接着剤の世界市場に関する詳細な分析を提供しています。金属接着剤は、動き、応力、高温、その他の悪条件下でも分離に耐えうる強力かつ柔軟な結合を形成し、2つ以上の金属表面を接合するために使用される高性能接着剤または化学物質です。本レポートは、樹脂タイプ、用途、地域別に市場をセグメント化し、27カ国の市場規模と予測を価値(米ドル)に基づいて提供しています。

世界の金属接着剤市場は、2025年には69.9億米ドルに達し、2030年までには89.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.01%と見込まれており、軽量化の推進、電子機器の小型化、インフラ改修などが主な成長要因となっています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 自動車および鉄道分野における軽量化の推進: 燃費効率の向上や排出ガス削減のため、軽量素材の採用が増加しており、金属接着剤がその接合に不可欠です。

* 航空宇宙分野における複合材と金属の接合での採用拡大: 航空機の性能向上と軽量化のために、複合材と金属の異種材料接合に接着剤が広く用いられています。

* 接着剤接合鋼材を用いたインフラ改修: 老朽化したインフラの補修・強化において、接着剤による接合が効率的かつ耐久性の高いソリューションとして注目されています。

* 導電性金属接着剤を必要とする電子機器の小型化: スマートフォンやウェアラブルデバイスなどの小型電子機器において、精密な部品接合に導電性接着剤が不可欠です。

* 風力タービンブレードの金属インサート修理: 風力発電設備のメンテナンスにおいて、ブレードの金属部分の修理に接着剤が活用されています。

一方で、市場の成長を抑制する要因も存在します。

* エポキシおよびイソシアネート系原材料の価格変動: 主要な樹脂タイプの原材料価格の不安定さが、製品コストに影響を与えます。

* VOC(揮発性有機化合物)/排出ガスに関する世界および地域での規制強化: 環境規制の厳格化により、低VOC製品の開発が求められています。

* 接着剤接合された金属アセンブリのリサイクル性の低さ: 接着剤で接合された複合材料のリサイクルが困難である点が課題となっています。

市場は以下の主要なセグメントに分類され、それぞれ詳細な分析が行われています。

* 樹脂タイプ別: アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂タイプ(バイオベース樹脂、ハイブリッドなど)に分けられます。特にエポキシ樹脂は、その優れた強度と熱安定性により、2024年の収益の56.89%を占め、最大のシェアを保持しています。

* 用途別: 自動車・輸送、航空宇宙・防衛、電気・電子、産業組立、建設・インフラ、その他の用途(海洋、医療など)に分類されます。電気・電子分野は、デバイスの小型化が加速するにつれて、2030年まで5.77%のCAGRで最も速い成長が予測されています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたって分析されています。アジア太平洋地域は、2024年に46.71%の市場シェアを占め、市場をリードしており、2030年まで5.89%の最も高い地域CAGRを維持すると予測されています。この地域には、中国、インド、日本、韓国をはじめとする国々が含まれます。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(3M、Arkema、Ashland、Dow、DuPont、Henkel AG & Co. KGaA、H.B. Fuller Company、Sika AGなど)が詳細に調査されています。

将来の市場機会としては、未開拓分野の評価、バイオベース金属接着剤の革新、金属と複合材のハイブリッド構造における接着接合への移行などが挙げられます。

本レポートは2025年7月25日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および鉄道における軽量化の推進

- 4.2.2 航空宇宙複合材と金属接合部での採用拡大

- 4.2.3 接着接合鋼を用いたインフラ改修

- 4.2.4 導電性金属接着剤を必要とする小型電子機器

- 4.2.5 風力タービンブレードの金属インサート修理

- 4.3 市場の阻害要因

- 4.3.1 エポキシおよびイソシアネート原材料の価格変動

- 4.3.2 世界的および地域的なVOC/排出量制限の厳格化

- 4.3.3 接着接合された金属アセンブリのリサイクル性の低さ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂タイプ別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ポリウレタン

- 5.1.4 シリコーン

- 5.1.5 その他の樹脂タイプ(バイオベース樹脂、ハイブリッドなど)

- 5.2 用途別

- 5.2.1 自動車・輸送

- 5.2.2 航空宇宙・防衛

- 5.2.3 電気・電子

- 5.2.4 産業用組立

- 5.2.5 建設・インフラ

- 5.2.6 その他の用途(海洋、医療など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 ロシア

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Ashland

- 6.4.4 Avery Dennison Corporation

- 6.4.5 DELO Industrie Klebstoffe

- 6.4.6 Dow

- 6.4.7 DuPont

- 6.4.8 H.B. Fuller Company

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Huntsman International LLC

- 6.4.11 Hexion Inc.

- 6.4.12 ITW Performance Polymers

- 6.4.13 Parker-Hannifin Corporation

- 6.4.14 Parson Adhesives, Inc.

- 6.4.15 Sika AG

- 6.4.16 Solvay

- 6.4.17 Dymax

- 6.4.18 Permabond

- 6.4.19 Master Bond

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

金属接着剤は、金属材料同士、あるいは金属とプラスチック、セラミックス、複合材料といった異種材料を強固に接合するために用いられる接着剤の総称でございます。従来の溶接、ろう付け、リベット、ねじなどの機械的接合技術と比較して、応力集中を緩和し、接合部全体に均一に応力を分散させることで、疲労強度や耐久性の向上に寄与いたします。また、軽量化、異種材料接合の容易さ、デザインの自由度向上、接合部の防錆効果、振動・騒音の低減といった多岐にわたるメリットを提供するため、現代の製造業において不可欠な技術となっております。

金属接着剤の種類は、その化学構造や硬化メカニズムによって多岐にわたります。化学構造による分類では、まずエポキシ系接着剤が挙げられます。これは、優れた接着強度、耐熱性、耐薬品性、電気絶縁性を持ち、汎用性が非常に高いのが特徴で、二液混合型が主流でございます。次に、アクリル系接着剤は、速硬化性、常温硬化性、耐衝撃性に優れ、多少の油面にも接着できるタイプもございます。嫌気性接着剤や構造用アクリル接着剤などがこれに分類されます。ウレタン系接着剤は、柔軟性、耐衝撃性、耐剥離性に優れ、振動吸収性も高いため、弾性接着が必要な用途に適しております。一液湿気硬化型や二液型がございます。シリコーン系接着剤は、耐熱性、耐寒性、耐候性、柔軟性、電気絶縁性に優れ、シーリング材としても広く利用されております。シアノアクリレート系、いわゆる瞬間接着剤は、非常に速い硬化速度が特徴で、手軽に利用できますが、耐熱性や耐衝撃性は限定的でございます。その他、変成シリコーン系接着剤は、弾性と耐候性、塗装性を兼ね備え、建築分野などで活用されております。硬化メカニズムによる分類では、室温で硬化する常温硬化型、熱を加えて硬化させる加熱硬化型、紫外線(UV)を照射して硬化させるUV硬化型、空気中の酸素を遮断することで硬化する嫌気性硬化型、空気中の水分と反応して硬化する湿気硬化型などがございます。これらの特性を理解し、用途に応じた最適な接着剤を選択することが重要でございます。

金属接着剤の用途は非常に広範にわたります。自動車産業では、車体構造の軽量化と剛性向上、異種材料(鋼板とアルミニウム、CFRPなど)の接合、内装部品や電装部品の固定に不可欠でございます。これにより、燃費向上や安全性向上が図られております。航空宇宙産業では、航空機やロケットの構造部材の軽量化、疲労特性の向上、振動吸収のために用いられ、高い信頼性と耐久性が求められます。電子機器産業では、スマートフォン、タブレット、PCなどの小型化、薄型化、高機能化に貢献し、筐体の接合や内部部品の固定に利用されております。建築・土木分野では、構造部材の接合、補修、パネルの固定、耐震性向上などに活用されます。一般産業機械では、各種装置の組み立て、部品固定、配管のシールなど、多岐にわたる用途でその性能を発揮いたします。さらに、医療機器、スポーツ用品、家具、DIYなど、私たちの日常生活のあらゆる場面で金属接着剤が利用されており、その適用範囲は拡大の一途を辿っております。

金属接着剤の性能を最大限に引き出し、信頼性を確保するためには、関連技術との連携が不可欠でございます。まず、表面処理技術は接着強度を向上させる上で極めて重要です。脱脂、研磨、サンドブラスト、プラズマ処理、プライマー塗布など、接合する金属表面を適切に処理することで、接着剤の密着性を高めます。次に、接合設計技術は、接着剤の特性を考慮した接合部の形状設計や応力解析を行い、接着部の強度や耐久性を最適化するものでございます。複合材料技術は、金属とCFRPなどの複合材料を接着する際に、それぞれの材料特性を活かしつつ、最適な接着方法を確立する技術でございます。非破壊検査技術は、接着部の品質を評価するために、超音波探傷やX線検査などを用いて、内部の欠陥や接着不良を検出するもので、特に高信頼性が求められる分野で重要でございます。また、自動塗布技術は、ロボットなどを用いて接着剤を精密かつ均一に塗布し、硬化プロセスを自動制御することで、生産効率と品質の安定化を図ります。シミュレーション技術は、接着部の強度や耐久性を事前に予測し、設計段階での最適化に貢献いたします。

金属接着剤の市場は、近年、持続的な成長を続けております。その背景には、自動車や航空機、電子機器における軽量化ニーズの高まりがございます。燃費規制や環境規制の強化に伴い、軽量で高強度な材料の採用が進み、これらを効率的に接合する手段として接着剤が注目されております。また、異なる種類の材料を組み合わせるマルチマテリアル化の進展も、接着剤の需要を押し上げる大きな要因でございます。生産プロセスの効率化やコスト削減、デザインの自由度向上といったメリットも、接着剤の採用を後押ししております。一方で、課題も存在いたします。接着信頼性の確保、特に長期耐久性や過酷な環境下での性能維持は常に重要なテーマでございます。接着部の非破壊検査の難しさや、接着前の表面処理の重要性も、接着剤を扱う上での課題として挙げられます。また、製品のリサイクル時に接着部を分離する技術の確立も、今後の環境対応において求められております。主要な市場プレイヤーとしては、3M、Henkel、Lord Corporation(Parker Hannifin)、Arkemaといったグローバル企業に加え、DIC、旭化成、コニシなどの日本企業が技術開発と市場拡大を牽引しております。

将来の金属接着剤は、さらなる高性能化と多機能化、そして環境対応が主要なトレンドとなるでしょう。高性能化の面では、より高い強度、耐熱性、耐衝撃性、耐薬品性、耐候性を持つ接着剤の開発が進められ、極低温から極高温まで、より過酷な環境下での使用に耐えうる製品が求められます。機能性付与の面では、導電性や熱伝導性を持つ接着剤、さらには自己修復機能やセンシング機能を持つスマート接着剤の開発が期待されております。これにより、接着部が損傷を自己検知・修復したり、構造物の状態をリアルタイムで監視したりすることが可能になるかもしれません。環境対応としては、VOC(揮発性有機化合物)フリーや低VOC化の推進、バイオマス由来原料の利用、そしてリサイクルしやすい接着剤や、リサイクル時に容易に分離できる接着技術の開発が加速するでしょう。また、IoTやAIを活用した接着プロセスのスマート化・自動化も進み、ロボットによる高精度な塗布や硬化制御、品質管理がより高度化されると予測されます。新たな用途開拓としては、3Dプリンティング技術との融合による複雑な形状の部品接合や、医療分野、ウェアラブルデバイスなど、より精密で高付加価値な分野での応用が期待されており、金属接着剤は今後も産業の発展に不可欠なキーテクノロジーとして進化を続けていくことでしょう。