金属キレート市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

金属キレート市場レポートは、業界を作物タイプ(穀物、油糧種子および豆類、果物および野菜、その他)、製品タイプ(主要栄養素、二次栄養素、微量栄養素)、施用方法(施肥灌漑、葉面散布、土壌)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

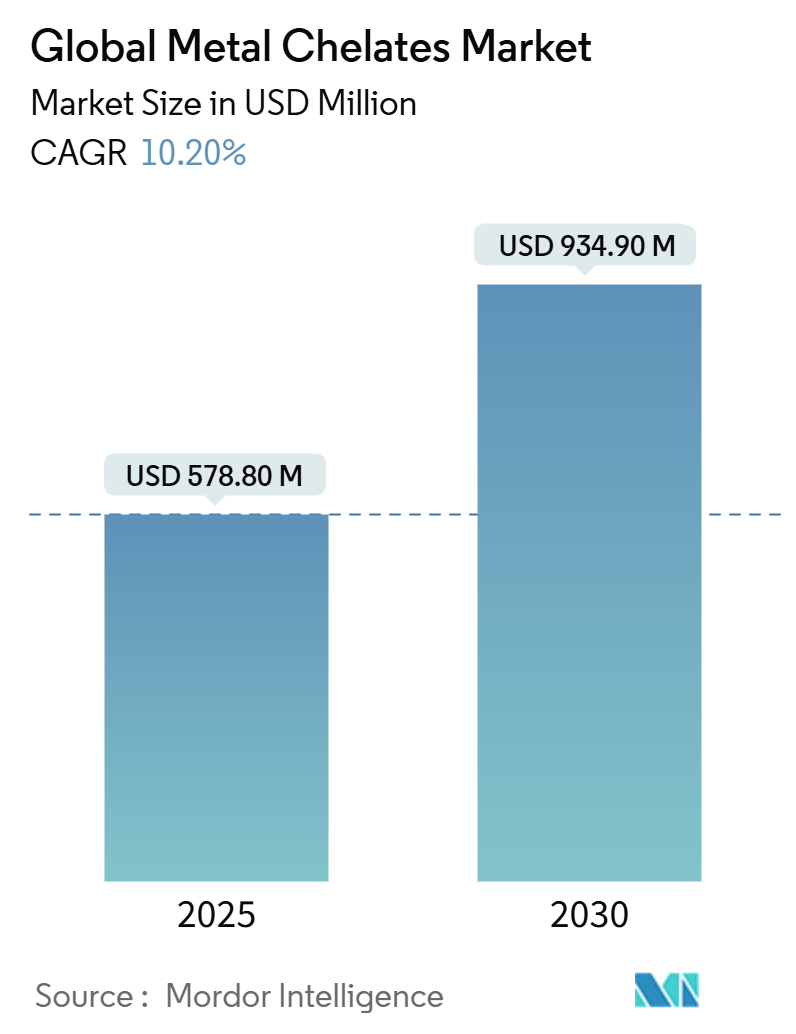

メタルキレート市場は、2025年に5億7,880万米ドルと推定され、2030年には9億3,490万米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は10.20%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めています。市場の集中度は高いとされています。

市場概要

世界的な食料増産ニーズの高まりは、耕作地の最大限の活用と生産性向上を不可欠にしており、この状況下で、メタルキレートのような微量栄養素肥料が、穀物、豆類、油糧種子の安定した持続可能な生産において重要な役割を果たすと期待され、その人気が高まっています。

植物の生産性は栄養素の欠乏によって著しく低下し、過剰な施用は毒性を引き起こす可能性があります。微量栄養素の過剰な蓄積は活性酸素種(ROS)を生成し、広範な細胞損傷を引き起こします。植物の根系は、必須栄養素と鉛やカドミウムのような有毒元素を区別して吸収することができません。汚染された土壌では、これらの有毒元素が栄養素吸収システムを通じて食物連鎖に入り込み、必須栄養素の吸収を阻害し、植物の成長と品質に悪影響を及ぼします。2022年の日本の研究者によると、ナミビアの農業土壌における鉛濃度は約3015 mg/kg、中国の土壌における亜鉛濃度は約1140 mg/kgに達しています。さらに、トウモロコシの根における亜鉛と鉛の最大濃度はそれぞれ27,870 mg/kgと2020 mg/kg、茎では4180 mg/kgと6320 mg/kgでした。したがって、最適な栄養バランスを維持し、適切な栄養素の吸収を確保するためには、メタルキレートの使用が不可欠となります。

市場で事業を展開する主要企業には、BASF SE、Deretil Agronutritional、Shandong Iro Chelating Chemical Co. Ltd、AkzoNobel NVなどがあります。これらの企業は、様々な種類のキレート製造におけるイノベーションに注力しており、例えばProtex Internationalは有機農業で認可された合成EDDHSAおよびEDTAキレートを開発しました。また、各国での製品投入を通じて市場シェアの拡大を目指しています。

主要市場トレンドと洞察

作物タイプ別では穀物・穀類が主要セグメント

穀物・穀類セグメントは、食料製品の需要増加と世界人口の増加により、世界の農業用キレート市場を牽引しています。南アジアの稲作・小麦作システム(RWCS)は、亜鉛、ホウ素、マンガンなどの微量栄養素欠乏が深刻な問題となっており、その持続可能性が脅かされています。EDTAキレート亜鉛の使用は、穀物の亜鉛濃度、穀物および藁の収量に対して最大の残効をもたらします。研究により、キレート化された亜鉛の高い安定性により、Zn EDTAは従来の亜鉛形態と比較して小麦の葉面への浸透性が高いことが示されています。これにより、小麦畑でのキレート亜鉛の施用が増加しています。Fe(II)-フミン酸錯体は、不利な土壌条件下で小麦植物に鉄を供給し、作物の成長を促進します。鉄欠乏植物では、7 mg Fe/リットルのFeEDDHAおよびFe-糖酸キレートの施用により、葉の再緑化が観察されます。小麦栽培における様々な圃場試験では、キレート化または非キレート化形態の微量栄養素の組み合わせ施用が、個別の微量栄養素施用よりも高い生物学的収量と穀物収量をもたらすことが判明しています。トウモロコシの高い栄養要求は、キレート肥料によって特に恩恵を受け、バランスの取れた成長、丈夫な茎、健康な穂の発達を助け、最終的に食料生産と農業の持続可能性を支えるより高い収量と高品質な作物に貢献します。

アジア太平洋地域が市場を牽引

地理的に見ると、アジア太平洋地域は栄養製品消費への意識が急速に高まっているため、市場を支配するでしょう。多くの地域でホウ素と亜鉛の欠乏度が高く、これが作物の生産性と品質に影響を与えています。農家はこの事実を認識し、亜鉛とホウ素のキレート化された微量栄養素をより多く使用しています。

世界最大の人口を抱える中国は、世界で最も活況を呈している農業産業の一つです。人口の急速な増加と食料需要の増大により、農家はより高い収量を得るために作物を栽培せざるを得ず、これが国内の微量栄養素およびキレート剤市場の需要を押し上げています。中国では、鉄、マンガン、亜鉛、銅を植物に供給するための微量栄養素肥料として金属キレートが使用されています。最も一般的なキレートはEDTA、DTPA、EDDHAです。最近の研究では、亜鉛欠乏が中国で最も広範な微量栄養素欠乏であり、耕作可能な土壌のほぼ50%が亜鉛不足であり、農業の成長と人間の栄養改善を制限していることが示されています。中国では、小麦を含む穀物の亜鉛欠乏を防ぐために、Zn-EDTAなどのZnキレート肥料が広く適用されています。

さらに、農業は日本の主要産業の一つであり、国の経済に大きな貢献をしています。しかし、山がちな地形のため農地の供給が限られており、日本の農家は限られた土地を最大限に活用して作物を生産する必要があります。したがって、作物の収量を高めるために化学肥料とキレートを使用することが国内で重要です。米は日本で最も重要な作物であり、ほとんどの農地で栽培されています。その他、大豆、小麦、大麦、様々な果物や野菜が栽培されています。EDTA、NTA、HEDTAは稲作に非常に効果的であり、亜鉛やその他のミネラルを吸収します。

競争環境

世界の農業用キレート市場は統合されており、Yara、BASF SE、三菱ケミカル株式会社、Innospec Inc、Nufarmなどの主要企業が名を連ねています。市場の主要企業は、市場での地位を維持するために事業を拡大しています。新しい製造拠点の設立による事業拡大は、これらの企業が最も採用している戦略です。さらに、既存のプレーヤーは合併、買収、拡張を通じて様々な戦略的イニシアチブを採用しています。

最近の業界動向

* 2023年1月: Nouryonは、ポーランドのキレート微量栄養素、葉面散布剤、その他の特殊農業ソリューションの大手サプライヤーであるADOBを買収し、革新的な作物栄養ポートフォリオを拡大しました。

* 2022年3月: Haifa Groupは、エクアドルのキトに拠点を置く農業用栄養製品のマーケティングを専門とする卸売業者Horticoop Andinaを買収しました。この買収により、Haifaはエクアドルおよび周辺のラテン市場での活動範囲を拡大し、高度な植物栄養における国際的なスーパーブランドとしての地位を確立し続けました。

このレポートは、農業用肥料に利用される金属キレートの世界市場に焦点を当てた包括的な分析を提供しています。調査の目的は、市場の現状、動向、将来予測を明らかにすることにあります。具体的には、金属キレートが農業分野における金属キレート肥料の製造プロセスで主要な役割を果たすことに着目し、その市場動向を詳細に調査しています。

本調査の範囲は、作物タイプ、製品タイプ、施用方法、および地域という主要なセグメントに基づいています。作物タイプでは、穀物、油糧種子・豆類、果物・野菜、その他の作物が対象です。製品タイプは、一次栄養素、二次栄養素、微量栄養素に分類されます。施用方法としては、灌漑施肥、葉面散布、土壌施用が分析されています。地域別では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本など)、南米(ブラジル、アルゼンチンなど)、アフリカ(南アフリカなど)が詳細に調査されています。レポートでは、これらすべてのセグメントについて、市場規模と将来予測が米ドル建てで提供されています。

市場規模の推移を見ると、2024年の世界金属キレート市場規模は5億1,976万米ドルと推定されています。この市場は、2025年には5億7,880万米ドルに達すると予測されており、2025年から2030年の予測期間においては、年平均成長率(CAGR)10.20%という堅調な成長が見込まれ、2030年には9億3,490万米ドルに達すると予測されています。

市場の成長を促進する主要な要因としては、高品質かつ高収量の作物に対する世界的な需要の増加が挙げられます。また、植物における微量栄養素の過剰摂取による毒性を低減する金属キレートの能力、および世界各地の土壌における微量栄養素不足の深刻化も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。主なものとして、一部のキレート剤が持つ非生分解性という性質が挙げられます。さらに、有機農業において合成キレート剤の使用が制限されていることも、市場の制約となっています。

地域別の分析では、2025年において北米が世界金属キレート市場で最大の市場シェアを占めると予測されています。これは、この地域における農業技術の進展と、金属キレート肥料の採用が進んでいることを示唆しています。また、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれており、新興国の農業需要の増加がその背景にあると考えられます。

競争環境については、Yara International ASA、Nouryon、BASF SE、Shandong Iro Chelating Chemical Co. Ltd、Haifa Negev technologies Ltd、Ava Chemicals Private Limited、Protex International、Mitsubishi Chemical Corporation、Innospec Inc.、Nufarmといった企業が主要な市場参加者として挙げられています。レポートでは、これらの企業の市場シェア分析や、業界で最も採用されている戦略が詳述されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった側面から業界の魅力度が評価されており、市場の競争構造が明確にされています。

本レポートは、市場の機会と将来のトレンドについても分析しており、金属キレート市場の全体像を把握し、戦略的な意思決定を行うための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 品質と作物収量の増加に対する需要の高まり

- 4.2.2 微量栄養素毒性の低減

- 4.2.3 土壌中の微量栄養素不足の増加

-

4.3 市場の制約

- 4.3.1 キレートの非生分解性

- 4.3.2 有機農業における合成キレート剤の使用制限

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 4.4 ポーターの5つの力分析

- 4.4.2 新規参入者の脅威

- 4.4.3 買い手/消費者の交渉力

- 4.4.4 供給者の交渉力

- 4.4.5 代替品の脅威

- 4.4.6 競争の激しさ

5. 市場セグメンテーション

-

5.1 作物の種類

- 5.1.1 穀物

- 5.1.2 油糧種子と豆類

- 5.1.3 果物と野菜

- 5.1.4 その他

-

5.2 製品の種類

- 5.2.1 主要栄養素

- 5.2.2 二次栄養素

- 5.2.3 微量栄養素

-

5.3 施用方法

- 5.3.1 施肥灌漑

- 5.3.2 葉面散布

- 5.3.3 土壌

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ地域

6. 競争環境

- 6.1 市場シェア分析

- 6.2 最も採用されている戦略

-

6.3 企業プロファイル

- 6.3.1 Yara International ASA

- 6.3.2 Nouryon

- 6.3.3 BASF SE

- 6.3.4 Shandong Iro Chelating Chemical Co. Ltd

- 6.3.5 Haifa Negev technologies Ltd

- 6.3.6 Ava Chemicals Private Limited

- 6.3.7 Protex International

- 6.3.8 三菱ケミカル株式会社

- 6.3.9 Innospec Inc.

- 6.3.10 Nufarm

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

金属キレートとは、複数の配位座を持つ有機化合物(キレート剤または多座配位子)が、中心となる金属イオンに複数の結合点から結合して形成される環状構造を持つ錯体のことを指します。キレートという言葉は、ギリシャ語で「カニのはさみ」を意味する「chele」に由来しており、キレート剤が金属イオンをはさみ込むように結合する様子を表しています。単座配位子(一つの結合点を持つ配位子)が金属イオンに結合して形成される錯体と比較して、キレート錯体は一般的に非常に安定性が高いという特徴があります。これは、キレート効果と呼ばれるエントロピー的な有利さによるものです。例えば、エチレンジアミン四酢酸(EDTA)は代表的なキレート剤であり、カルシウムイオンや鉄イオンなど様々な金属イオンと安定なキレート錯体を形成します。この安定性により、金属イオンの性質を制御したり、特定の用途に利用したりすることが可能になります。

金属キレートを形成するキレート剤には多種多様な種類があり、その構造や金属イオンへの結合特性によって分類されます。主なキレート剤としては、EDTAやDTPAなどのアミノポリカルボン酸類があり、強力なキレート能で幅広い金属イオンに適用されます。クエン酸やグルコン酸などのヒドロキシカルボン酸類は比較的穏やかなキレート能を持ち、食品や医薬品分野で利用されます。グリシンやヒスチジンなどのアミノ酸類は生体内で金属輸送に関与し、ポリフェノール類(カテキンなど)は天然の抗酸化剤として機能します。また、ホスホン酸類(HEDPなど)は水処理分野でスケール防止剤として、クラウンエーテルやクリプタンドなどの大環状配位子は特定の金属イオンを選択的に捕捉します。これらのキレート剤は、結合する金属イオンの種類やキレート環の数、安定性によってさらに細かく分類されます。

金属キレートは、その特異な性質から非常に幅広い分野で利用されています。農業分野では、植物の生育に必要な微量金属元素(鉄、亜鉛、マンガン、銅など)をキレート化して供給し、土壌中での不溶化を防ぎ、効率的な吸収を促すことで微量元素欠乏症の予防に貢献します。医療・医薬品分野では、鉛や水銀などの重金属中毒に対するキレート療法に用いられるほか、MRI造影剤(Gd-DTPAなど)、抗がん剤(シスプラチンなど)、ミネラルサプリメントの吸収促進剤としても活用されています。食品産業では、食品中の微量金属イオン(鉄、銅など)を捕捉することで酸化反応を抑制し、酸化防止剤として品質保持や賞味期限延長に寄与します。安定剤や着色料の安定化にも利用されます。水処理分野では、カルシウムイオンやマグネシウムイオンを捕捉し、スケール生成や腐食を抑制します。また、工場排水や生活排水中の有害重金属イオン除去にも活用されています。その他、工業分野では、洗剤の硬水軟化、繊維染色、パルプ・製紙工業での漂白助剤、触媒、電気めっきなど、多岐にわたる用途でその機能が発揮されています。

金属キレートは、様々な科学技術分野と密接に関連しています。その根幹は、金属イオンと配位子の結合や反応性を研究する「配位化学」です。特定の金属イオンに特化したキレート剤を開発する「配位子設計」技術も重要で、計算化学や有機合成が用いられます。キレート錯体の構造解析には、NMR、IR、UV-Vis、質量分析などの「分光分析技術」が不可欠です。金属イオンの分離や精製には、イオン交換樹脂やキレート樹脂を用いた「分離技術」が応用されます。環境分野では、キレート剤を利用して重金属を除去する「バイオレメディエーション」技術が注目されています。近年では、ナノテクノロジーとの融合も進み、金属キレートを組み込んだナノ粒子や量子ドットが、センサーや医療診断、触媒などの分野で新たな可能性を拓いています。

金属キレート剤の世界市場は、農業、医療、食品、水処理、工業分野からの需要に支えられ、着実に成長しています。市場を牽引する主な要因は、農業における微量元素供給の効率化、医療分野での診断薬・治療薬需要の増加、環境保護意識の高まりによる重金属除去や水処理への利用拡大、工業プロセスの効率化・環境負荷低減要求です。主要プレイヤーはBASF、ダウ、アクゾノーベル、日本触媒などの大手化学メーカーです。近年では、環境規制強化に伴い、GLDAやMGDAなどの生分解性の高いキレート剤へのシフトが進んでおり、環境負荷の低い製品の開発と普及が市場の重要なトレンドとなっています。

金属キレートの将来は、持続可能性、高機能化、異分野融合がキーワードです。最も注目されるのは、環境に配慮した「グリーンケミストリー」の推進で、生分解性が高く毒性の低いバイオベースキレート剤の開発が進み、環境負荷低減と資源循環型社会に貢献するでしょう。医療分野では、標的特異性の高いドラッグデリバリーシステムや次世代イメージング剤の開発が進み、治療効果向上と副作用低減に繋がります。センサー技術やスマートマテリアルへの応用も拡大し、高感度センサーや機能性材料が環境モニタリングや工業プロセス制御に貢献する可能性があります。資源回収分野では、希少金属や貴金属の効率的な抽出・リサイクル技術において、選択性の高いキレート剤が重要な役割を果たすと期待されます。一方で、開発コストや規制対応、コストパフォーマンスの課題も存在しますが、これらを克服し、高度な機能と環境適合性を両立させることで、金属キレートは今後も様々な産業と社会の発展に不可欠な技術として進化し続けるでしょう。