金属コーティング市場 規模・シェア分析 ― 成長動向と予測 (2025-2030年)

金属コーティング市場レポートは、樹脂タイプ別(エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプ)、技術(水性、溶剤系、粉体など)、用途(建築、自動車、船舶、保護、一般産業、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属コーティング市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

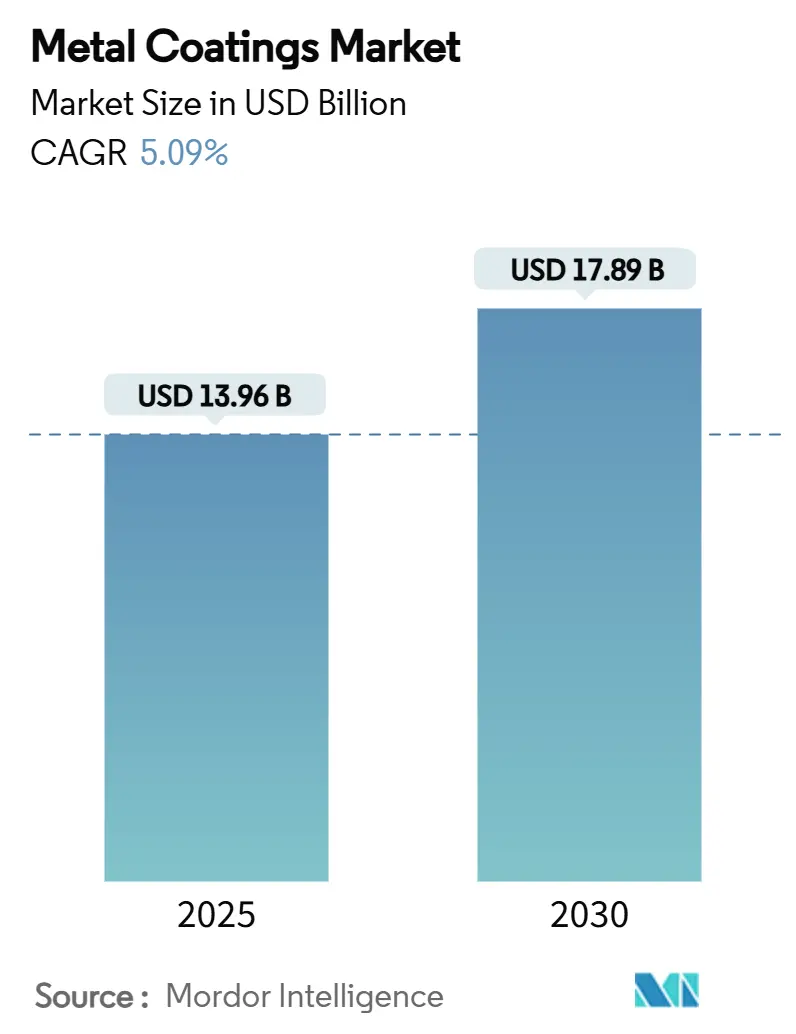

金属コーティング市場は、2025年には139.6億米ドルと推定され、2030年には178.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.09%で成長する見込みです。この市場は、厳しい大気質規制、原材料価格の変動、顧客要件の変化といった課題に直面しながらも、堅調な回復力を見せています。北米、ヨーロッパ、アジア太平洋地域の規制当局は、揮発性有機化合物(VOC)の排出基準を厳格化しており、水性およびエネルギー硬化型システムへの迅速な転換と新たな機会を創出しています。先進国におけるインフラ更新、輸送フリートの電化、洋上風力発電設備の急増に伴い、需要は拡大しています。技術サプライヤーは、ハイブリッド硬化化学、自己修復バインダー、デジタルプロセス制御といった技術でこれらのニーズに応え、性能と持続可能性の両面で進歩を遂げています。

# 市場の主要なポイント

* 樹脂タイプ別: エポキシ樹脂が2024年に金属コーティング市場シェアの39.17%を占め、特殊な「その他の樹脂」はCAGR 6.85%で成長すると予測されています。

* 技術別: 溶剤系システムが2024年に収益シェアの47.66%を維持しましたが、UV硬化型コーティングは2030年までにCAGR 6.45%で最も速く成長すると見込まれています。

* 用途別: 保護コーティングはCAGR 6.59%で他のすべての用途を上回る成長を遂げると予測されており、建築用コーティングは2024年の収益の40.24%を占めました。

* 地域別: アジア太平洋地域が2024年に金属コーティング市場シェアの46.92%を占め、北米は2030年までに予測されるCAGR 6.36%で最も速い地域的拡大を記録しています。

# 世界の金属コーティング市場のトレンドと洞察

促進要因

1. 揮発性有機化合物(VOC)規制の強化が水性技術を促進:

新たな大気質基準は、溶剤系から水性処方への構造的転換を加速させています。米国環境保護庁は2025年1月にエアロゾルコーティングに関する国家VOC排出基準を改正し、より厳しい制限を維持しつつ、2027年1月まで遵守期間を延長しました。カリフォルニア州のサウスコースト大気質管理地区は2025年5月に自動車補修用塗料のRule 1151の制限を強化し、同様の規制が隣接するセグメントにも波及すると予想されています。カナダは2025年1月に130製品カテゴリにわたるVOC濃度制限を施行し、このトレンドの広がりを示しています。これらの義務は、成熟した水性プラットフォームと拡張可能な生産設備を持つサプライヤーに利益をもたらします。水性システムは現在、多くの屋内および軽工業用途で溶剤系システムに匹敵する性能を発揮していますが、依然として入念な表面処理と塗布中のより厳格な湿度管理が必要です。

2. 先進国におけるインフラ更新の増加:

北米とヨーロッパにおける橋梁、港湾、エネルギーインフラの大規模な改修は、高性能保護コーティングの需要を支えています。米国の洋上風力開発パイプラインは2025年初頭に52 GWを超え、州の政策は2030年までに112 GWを目標としており、25~30年間の防食塗料システムの採用を促進しています。660 µmの乾燥膜厚を持つ3層エポキシ-ポリウレタン方式は、15年以上の現場サービス実績があり、鋼製モノパイルやトランジションピースの事実上の仕様となっています。インフラ所有者は予測保全ツールをますます重視しており、劣化を知らせるスマートコーティングが試験導入されています。

3. 自動車生産量の拡大:

世界の自動車生産は2025年に回復し、より多くのアルミニウムを使用し、特殊な熱管理コーティングを必要とする電気自動車(EV)プラットフォームが牽引しています。ホンダはオンタリオ州に統合EV複合施設を建設するために150億カナダドルを投じ、電着塗装、低温トップコート、バッテリーパックシーラントの注文を支えています。PPGは中国の天津に専用のバッテリーコーティング塗布センターに3000万米ドルを投資し、同様のEV需要を取り込もうとしています。研究によると、アルミニウム集電体の腐食はリチウムイオン電池の容量損失を20%以上引き起こす可能性があり、高度な不動態化層の開発を促進しています。

4. 洋上風力発電設備における高性能防食システムの需要:

洋上風力発電容量の増加は、30年間にわたって周期的な塩水噴霧、摩耗、紫外線放射に耐えることができるコーティングに対する特殊なニーズを生み出しています。Hempelは、基礎構造物や支援船舶のメンテナンス間隔を延長するシリコーンベースの防汚リリース仕上げ材「Hempaguard Ultima」を導入しました。学術研究では、洋上タービンのコーティングおよびアノードシステムから200種類以上の化学物質排出が確認されており、サプライヤーは規制に準拠しつつ堅牢な製品を開発するよう求められています。マイクロカプセル化された抑制剤を組み込んだ自己修復エポキシネットワークは、生涯メンテナンス費用を削減するために注目を集めています。

5. 電気自動車バッテリーエンクロージャー向けコイルコートアルミニウムの急増:

EVバッテリーエンクロージャーにおけるコイルコートアルミニウムの需要は、EV市場の成長に伴い世界的に増加しています。特に中国、北米、EUがこのトレンドを牽引しており、短期的(2年以内)に市場に大きな影響を与えると予測されています。

抑制要因

1. 原材料価格の変動:

金属コーティングメーカーは、グリーンエネルギー需要と地政学的緊張により、アルミニウム、銅、亜鉛の価格が高止まりしているため、利益率の圧迫に直面しています。世界銀行は、ベースメタルの平均価格が2025年まで2019~2021年の水準を上回ると予測しています。多くの処方で最大の単一コスト項目である二酸化チタンは、2025年に中国の生産能力が700万トンに近づき、顔料の利益率に下方圧力をかける一方で、購入者にとっては品質の一貫性に関する懸念が生じています。ヨーロッパのエネルギー集約型製錬所は2024年に生産を削減し、供給リスクを増大させ、コンバーターに在庫方針の調整を余儀なくさせました。

2. 新興国における溶剤系VOC規制遵守コスト:

規制の収斂は、価格に敏感な地域のメーカーに財政的負担を課しています。インドネシアのコーティング市場は2030年までに年間6.47%成長し、42.4億米ドルに達すると予測されていますが、中小の地元企業は、より厳しいVOC制限を満たすために、新しいスプレーブース、排出削減システム、作業員訓練に不釣り合いな資本を費やす必要があります。中国の鉄鋼輸出は2023年に36.2%急増し、東南アジアの一部の国内生産を代替しており、準拠したコーティングに対する競争圧力を高めています。低VOCバインダーやUV硬化型ラインへのアクセスは、多国籍企業とのライセンス契約に依存することが多く、統合のトレンドを強化しています。

3. 過酷な運用環境に関連する課題:

海洋および産業用途に集中している過酷な運用環境は、コーティングの耐久性に関して世界的に課題を提示しています。これらの環境では、塩水噴霧、摩耗、紫外線放射、化学物質への曝露など、極端な条件に耐える高性能コーティングが求められます。これらの課題は、長期的なメンテナンス費用を増加させ、コーティングの寿命を短縮する可能性があります。

# セグメント分析

樹脂タイプ別:エポキシの広範な基盤と特殊樹脂の成長

エポキシ樹脂は、海洋および重工業サービスにおける比類のない接着性と耐薬品性により、2024年の収益の39.17%を占め、最大のシェアを獲得しました。このセグメントは、バリア特性を向上させるナノスケールフィラーや、紫外線安定性を高める量子ドット光開始剤などの革新から引き続き恩恵を受けています。同時に、アクリル、フッ素ポリマー、シロキサンハイブリッドを含む特殊な「その他の樹脂」は、ビルダー、自動車メーカー、再生可能エネルギー事業者が自己洗浄、氷結防止、放熱などの特定の機能を求めるため、CAGR 6.85%で最も速く成長しているカテゴリです。植物油や藻類バイオマス由来のバイオベース樹脂化学も、建築用トップコートや家電製品仕上げで試験規模での採用が進んでいます。これらのトレンドは、エポキシの中心的な役割を強化しつつ、持続可能性を犠牲にすることなく特定の性能を求めるエンドユーザーの選択肢を広げています。

樹脂の競争環境は多様化しており、ポリウレタン化学は自動車用プラスチックの分野を切り開き、ポリエステルは建築ファサードでコストリーダーシップを維持しています。先進的な硬化剤のサプライヤーは、近赤外光で活性化されるチオール-エポキシネットワークを推進し、2.5 cmを超える厚膜で90%以上の変換を達成し、重機補修の可能性を広げています。並行して、ポリアスパラギン酸系システムは、橋梁や駐車場構造物の早期復旧を可能にしています。これらの開発は、樹脂カテゴリが従来の大量生産とプレミアムなニッチソリューションの両方を通じて付加価値を獲得できる位置にあり、金属コーティング市場全体のバランスの取れた成長見通しを支えています。

技術別:溶剤系が地歩を固める一方、UV硬化型が加速

溶剤系コーティングは2024年の収益の47.66%を占め、多くの産業ユーザーが依然として堅牢な濡れ性、長いポットライフ、風化した基材への接着性に依存していることを示しています。この技術の確立された塗布インフラと許容度の高い処理ウィンドウは、石油・ガスから重機に至るまでの分野で需要を維持しています。しかし、UV硬化型ラインは、ゼロVOCの特性、高速ライン速度、LEDランプの設備コストの低下に牽引され、技術の中で最も速いCAGR 6.45%で拡大すると予測されています。PPGなどのメーカーは、焼成炉なしで完全な特性を達成するエネルギー硬化型金属トップコートを導入し、ユーティリティ負荷を最大40%削減しています。

水性システムはヨーロッパと北米で規制上の優位性を獲得し続けていますが、乾燥期間が短くなる湿潤な熱帯地域では採用の障壁に直面しています。粉体塗料はほぼ100%の材料利用率を実現し、農業機械、金属家具、家電製品のハウジングに浸透しています。ハイブリッドイノベーションは境界を曖昧にしています。UV硬化型粉体塗料は、粉体塗料の溶剤フリーの利点と光活性化の速度を兼ね備え、レーザー硬化は従来の処方の焼成時間を大幅に短縮します。これらの技術選択肢を総合すると、顧客は性能、持続可能性、コストの制約を調整することができ、金属コーティング市場の多様でありながら競争力のある構造を強化しています。

用途別:建築用途の規模と保護用途のプレミアム化

建築用コーティングは、北米とヨーロッパの改修サイクルとアジア全域でのグリーンルーフ金属の採用に支えられ、2024年の総価値の40.24%を占めました。しかし、保護コーティングは、洋上風力、廃水処理、石油化学資産が長寿命で高膜厚の塗料システムを指定するため、CAGR 6.59%で最も優れた成長を遂げると予測されています。オペレーターは、生涯メンテナンスの削減と引き換えに、より高い初期費用を受け入れており、このトレンドは単価と利益率を押し上げています。EVアーキテクチャの影響を受ける自動車用途は、コイルコートアルミニウム製バッテリーエンクロージャーと、塗装工場でのエネルギー使用量を削減する低温電着塗装に依存しています。

船舶用コーティングは、進化する殺生物剤規制に取り組んでおり、シリコーン防汚リリース基材と自己研磨ポリマーが規制の空白を埋めています。コンプレッサーから芝生用機器に至るまでの一般産業用途では、仕上げ品質と環境プロファイルのために粉体塗料と水性技術が好まれています。新興のニッチ市場には、ソーラートラッカー構造や水素パイプライン内部などがあり、どちらも特定の腐食保護を必要としています。これらのパターンを総合すると、量産型セクターから、ミッションクリティカルな付加価値の高い用途への転換が確認され、イノベーターにとっての金属コーティング市場規模をさらに拡大しています。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年に46.92%の収益でリーダーシップを維持し、2030年までにCAGR 6.36%で成長すると予測されています。中国が2023年に鉄鋼輸出を36.2%増加させたことは、国内需要の変動にもかかわらず、変換コーティングやコイルコーティングの現地消費を支えています。インドが2047年までに鉄鋼生産能力を5億トンに3倍にするというロードマップは、広大な下流の機会を支えています。同国はすでに、粗鋼1トンあたりのCO₂排出量を2.25トンに削減することを目標としており、高固形分および水性処方の採用を奨励しています。地域の二酸化チタン生産能力は700万トンに近づいており、中国と日本のメーカーの垂直統合を支援する一方で、品質競争を激化させています。インドネシアはより広範な動向を示しており、鉛の段階的廃止とVOC料金の導入により、コーティングの価値は2030年までに42.4億米ドルに達すると予測されています。

北米

北米は、インフラと輸送において堅調な需要基盤を維持しています。米国は2030年までに112 GWの洋上風力発電設備を目標としており、スプラッシュゾーン環境で25年の寿命を保証するガラスフレークエポキシや先進プライマーの調達を促進しています。国内EV生産に対する連邦および州のインセンティブは、数十億ドル規模の資本プログラムを解き放ち、低温カソード電着塗装や絶縁バッテリーパックコーティングの注文につながっています。メキシコがニアショアリングハブとして台頭したことで、AkzoNobelは2024年にヌエボ・レオン州のコイルラインを35%増強し、自動車生産の持続的な成長への期待を示しています。

ヨーロッパ

ヨーロッパは、高いエネルギーコストと厳しい持続可能性要件のバランスを取っています。BASFの68億米ドル規模のコーティング部門の戦略的見直しは、エネルギーの変動がポートフォリオの決定にどのように影響するかを示しています。一方、Hempelの2024年の21億8500万ユーロの収益は、プレミアムな船舶および保護技術によってもたらされる回復力を強調しています。北海の洋上風力発電は、超耐久性システムにとっての原動力であり、3層エポキシ-ポリウレタン仕様がゴールドスタンダードとして機能しています。航空宇宙用プライマーとトップコートは、欧州航空安全機関の要件を満たすためにクロムフリーの代替品に移行しています。循環型経済政策は、バイオ由来樹脂やリサイクル可能なパッケージングに関するR&Dを推進し、将来のコーティング科学のるつぼとしてのヨーロッパの役割を強化しています。

# 競合状況

金属コーティング市場は中程度の集中度を示しており、PPG Industries, Inc.、AkzoNobel N.V.、The Sherwin-Williams Company、Axalta Coating Systems LLC、Nippon Paint Holdings Co., Ltd.などの確立されたプレーヤーが積極的な拡大戦略を追求する一方で、新興技術や規制遵守コストからの圧力に直面しています。戦略的合併は、規模と専門化への転換を強調しています。AkzoNobelは、需要の急増に備えて供給を確保するため、北米施設に7000万米ドル、メキシコのコイルコーティングラインに360万米ドルを投資しました。

金属コーティング業界の主要企業

* Axalta Coating Systems, LLC

* The Sherwin-Williams Company

* Akzo Nobel N.V.

* PPG Industries, Inc.

* Nippon Paint Holdings Co., Ltd.

# 最近の業界動向

* 2024年7月: Axalta Coating Systems, LLCは、自動車補修およびアフターマーケット用途のコーティングを専門とするCoverFlexx Groupの買収を2億8500万米ドルで完了しました。

* 2024年6月: Akzo Nobel N.V.は、メキシコのガルシアにおけるコイルおよび押出コーティング生産を強化するために360万米ドルを投資しました。この拡張は、他の北米施設への7000万米ドルの投資に続くものです。

本レポートは、金属表面に防食、滑り止め、抗菌などの機能特性を付与するために使用される金属コーティング市場について詳細に分析しています。市場は、樹脂タイプ、技術、用途、および地域別にセグメント化されており、各セグメントにおける市場規模と成長予測が収益(USD百万)で提供されています。

市場の全体像として、金属コーティング市場は2025年に139.6億米ドルと推定され、2030年には178.9億米ドルに達し、予測期間中に年平均成長率(CAGR)5.09%で成長すると予測されています。

市場の成長を牽引する主な要因としては、揮発性有機化合物(VOC)に関する規制の厳格化が挙げられ、これにより水性技術への移行が加速しています。また、先進国におけるインフラ更新の増加、自動車生産台数の拡大、電気自動車(EV)バッテリーエンクロージャー向けコイルコーティングアルミニウムの需要急増、および25~30年の耐久性が求められる洋上風力発電設備の設置増加が、市場の拡大に寄与しています。特に、洋上風力発電設備では高性能な防食システムが不可欠です。

一方で、市場の成長を抑制する要因も存在します。原材料価格の変動、新興国における溶剤系VOC規制への対応コスト、および過酷な運用環境に伴う課題が挙げられます。

地域別では、アジア太平洋地域が2024年の収益の46.92%を占め、2030年まで年平均成長率6.36%で成長すると予測されており、インフラ拡張と自動車生産の成長がその主要な推進力となっています。

技術別に見ると、紫外線(UV)硬化型コーティングが最も急速に成長しているセグメントであり、年平均成長率6.45%で拡大しています。これは、迅速な処理、低エネルギー消費、およびVOC排出ゼロという利点が製造業者に求められているためです。

用途別では、保護コーティングが最も高い年平均成長率6.59%を示しています。これは、インフラ更新や洋上風力発電設備において25~30年の長期耐久性が要求されるためです。

規制の影響も大きく、北米、ヨーロッパ、およびアジアの一部地域におけるVOC排出制限の厳格化は、水性、粉体、およびエネルギー硬化型システムへの移行を加速させています。同時に、溶剤系製品の製造業者にとっては、コンプライアンスコストの増加という課題も生じています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 樹脂タイプ別: エポキシ、ポリエステル、ポリウレタン、その他の樹脂タイプ(アクリル、フッ素ポリマーなど)。

* 技術別: 水性、溶剤系、粉体、紫外線(UV)硬化型、発光ダイオード(LED)硬化型。

* 用途別: 建築、自動車、海洋、保護、一般産業、その他の用途(再生可能エネルギーなど)。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要国・地域に細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。AkzoNobel N.V.、Axalta Coating Systems LLC、BASF、中国塗料株式会社、関西ペイント株式会社、日本ペイントホールディングス株式会社、PPG Industries Inc.、The Sherwin-Williams Companyなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

将来の展望と機会としては、未開拓市場や満たされていないニーズの評価、および生分解性金属コーティングの可能性が挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 揮発性有機化合物(VOC)に関する厳格な規制が水性技術を促進

- 4.2.2 先進国におけるインフラ更新の増加

- 4.2.3 自動車生産台数の拡大

- 4.2.4 電気自動車のバッテリーエンクロージャ向けコイルコーティングアルミニウムの急増

- 4.2.5 高性能防食システムを必要とする洋上風力発電設備の設置

-

4.3 市場抑制要因

- 4.3.1 原材料価格の変動

- 4.3.2 新興国における溶剤系揮発性有機化合物(VOC)規制の遵守コスト

- 4.3.3 過酷な運用環境に伴う課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エポキシ

- 5.1.2 ポリエステル

- 5.1.3 ポリウレタン

- 5.1.4 その他の樹脂タイプ(アクリル、フッ素樹脂など)

-

5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体

- 5.2.4 紫外線(UV)硬化型

- 5.2.5 発光ダイオード(LED)硬化

-

5.3 用途別

- 5.3.1 建築用

- 5.3.2 自動車用

- 5.3.3 海洋用

- 5.3.4 保護用

- 5.3.5 一般産業用

- 5.3.6 その他の用途(再生可能エネルギーなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 マレーシア

- 5.4.1.7 フィリピン

- 5.4.1.8 ベトナム

- 5.4.1.9 シンガポール

- 5.4.1.10 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 エジプト

- 5.4.5.5 カタール

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクゾノーベル N.V.

- 6.4.2 アクサルタ コーティング システムズ LLC

- 6.4.3 BASF

- 6.4.4 ベッカーズ グループ

- 6.4.5 中国塗料株式会社

- 6.4.6 ヘンペル A/S

- 6.4.7 ヨートン

- 6.4.8 関西ペイント株式会社

- 6.4.9 日本ペイントホールディングス株式会社

- 6.4.10 PPGインダストリーズ Inc.

- 6.4.11 シャリマー ペインツ Ltd

- 6.4.12 ソコモア

- 6.4.13 テクノス グループ

- 6.4.14 シャーウィン・ウィリアムズ・カンパニー

- 6.4.15 タイガー コーティングス GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属コーティングは、基材の表面に金属の薄膜または厚膜を形成する技術の総称でございます。この技術の主な目的は、基材が本来持たない、あるいは不足している特性を付与し、その機能性、耐久性、美観などを向上させることにあります。具体的には、耐食性、耐摩耗性、導電性、熱伝導性、電磁シールド性、生体適合性、装飾性といった多岐にわたる機能の付与が可能で、対象となる基材も金属、プラスチック、セラミックス、ガラスなど非常に広範囲に及びます。製品の性能向上、長寿命化、コスト削減、そして環境負荷低減に貢献する重要な基盤技術として、現代産業において不可欠な存在となっております。

金属コーティングには、その目的や基材、要求される膜厚や特性に応じて様々な種類が存在します。代表的なものとしては、まず「電気めっき」が挙げられます。これは、電解液中で電気化学反応を利用し、基材表面に金属イオンを還元・析出させる方法です。均一な膜厚が得やすく、複雑な形状にも対応可能で、ニッケルめっき、クロムめっき、亜鉛めっき、金めっきなどが広く用いられています。次に「無電解めっき」は、外部からの電力供給なしに、還元剤の化学反応によって金属を析出させる方法です。非導電性の材料にも成膜が可能で、膜厚の均一性に優れるため、電子部品やプラスチック製品への応用が盛んです。

「溶射」は、溶融または半溶融状態の金属やセラミックスなどの材料を高速で基材に吹き付け、皮膜を形成する技術です。厚膜形成が可能で、耐摩耗性や耐熱性、耐食性といった機能性皮膜の形成に優れており、プラズマ溶射、アーク溶射、高速フレーム溶射(HVOF)などがあります。航空機部品や発電プラントのタービンブレードなどに利用されます。「物理蒸着(PVD)」は、真空中で固体材料を蒸発・イオン化させ、基材表面に堆積させる方法です。薄膜で高密着性、高硬度、耐摩耗性に優れ、工具の長寿命化や装飾品、半導体製造などに用いられます。スパッタリングやイオンプレーティングが代表的です。「化学蒸着(CVD)」は、ガス状の原料を反応させ、基材表面に薄膜を形成する技術で、PVDと同様に高機能な薄膜形成に適しており、半導体や光学部品などに利用されます。

さらに、「溶融めっき」は、溶融した金属浴に基材を浸漬させることで、比較的厚い金属層を形成する方法です。溶融亜鉛めっきがその代表例で、鋼材の優れた耐食性向上に貢献し、建築物や自動車部品などに広く使われています。また、「クラッド」は、異なる種類の金属を圧延や爆発圧着などの方法で接合し、複合材料として機能させる技術で、厚い層を形成し、高い信頼性が求められる分野で利用されます。

これらの金属コーティング技術は、多岐にわたる産業分野で活用されています。自動車産業では、ボディの耐食性向上、エンジン部品の耐摩耗性向上、内外装の装飾性付与に不可欠です。電子機器産業では、コネクタやプリント基板の導電性確保、電磁シールド、放熱性向上に貢献しています。航空宇宙産業では、軽量化と同時に、高温環境下での耐熱性、耐摩耗性、耐食性が求められる部品に適用されます。医療機器産業では、インプラントの生体適合性向上や抗菌性付与、耐食性確保に重要な役割を果たします。建築・土木分野では、鋼構造物や屋根材の耐食性向上、美観維持に利用され、一般産業機械では、軸受やギアの耐摩耗性、ポンプやバルブの耐食性向上に寄与しています。

関連技術としては、コーティングの品質を左右する「表面処理前処理技術」が挙げられます。脱脂、酸洗、研磨など、基材表面を清浄化し、コーティングの密着性や均一性を高めるために不可欠です。また、コーティング後に機能性をさらに向上させるための「後処理技術」として、封孔処理、熱処理、研磨などがあります。近年では、複数の材料を組み合わせることで、単一の材料では得られない複合的な機能を発現させる「複合コーティング」や、ナノスケールの薄膜を形成することで、超撥水、抗菌、自己修復といった新たな機能を実現する「ナノコーティング」の研究開発も活発です。さらに、レーザーを用いて表面を改質する「レーザー表面改質」や、非晶質構造を持つ「アモルファスコーティング」なども、高硬度や耐食性向上に貢献する技術として注目されています。

市場背景としては、製品の高性能化、高機能化への要求が年々高まっており、金属コーティングはその要求に応えるための重要な手段となっています。特に、環境規制の強化(RoHS指令、REACH規則など)により、六価クロムや鉛などの有害物質を含まない環境対応型コーティングへのシフトが加速しています。また、新興国におけるインフラ整備や工業化の進展も市場拡大の要因となっております。一方で、環境負荷の低減、コスト競争の激化、高度な技術者の育成、そしてCFRP(炭素繊維強化プラスチック)などの新素材や複合材料への対応といった課題も存在します。主要なプレイヤーは、めっき専業メーカー、材料メーカー、装置メーカーに加え、自動車や電子部品メーカーの内製部門など多岐にわたります。

将来展望としては、まず「環境対応型コーティング」への移行がさらに加速するでしょう。六価クロムフリー、鉛フリー、カドミウムフリーといった有害物質を含まないプロセスや材料の開発・普及が進み、水系やUV硬化型コーティングの適用範囲も拡大すると考えられます。次に、「高機能化・多機能化」が重要なトレンドとなります。自己修復機能、センシング機能、抗菌・抗ウイルス機能、超撥水・撥油機能など、これまでの常識を超える新たな機能を持つコーティングが開発され、製品の付加価値を大きく高めることが期待されます。IoTやAIとの連携により、コーティングプロセスの最適化や品質管理の高度化も進むでしょう。

また、「新素材・複合材料への適用」も重要なテーマです。CFRPなどの軽量素材への密着性を向上させる技術や、積層造形(3Dプリンティング)によって製造された複雑な形状の部品へのコーティング技術の開発が求められています。さらに、「省資源・省エネルギー化」の観点から、より薄い膜で同等以上の機能を発揮する薄膜化技術や、高効率なプロセス開発、リサイクル技術の進化も進むと予想されます。最終的には、生産プロセスの自動化、データ解析による品質向上とコスト削減を実現する「デジタル化とスマートファクトリー」の実現が、金属コーティング産業全体の競争力を高める鍵となるでしょう。これらの進化を通じて、金属コーティングは今後も様々な産業の発展を支え、より持続可能で豊かな社会の実現に貢献していくものと期待されます。