金属複合パワーインダクタ市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

金属複合パワーインダクタ市場レポートは、定格電流(10 A未満、10~50 A、50~100 A、100 A超)、シールドタイプ(シールド型、非シールド型)、コア材料(鉄粉コア、フェライトコア、合金コア)、実装タイプ(表面実装、スルーホール)、エンドユーザー(家庭用電化製品、航空宇宙・防衛など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

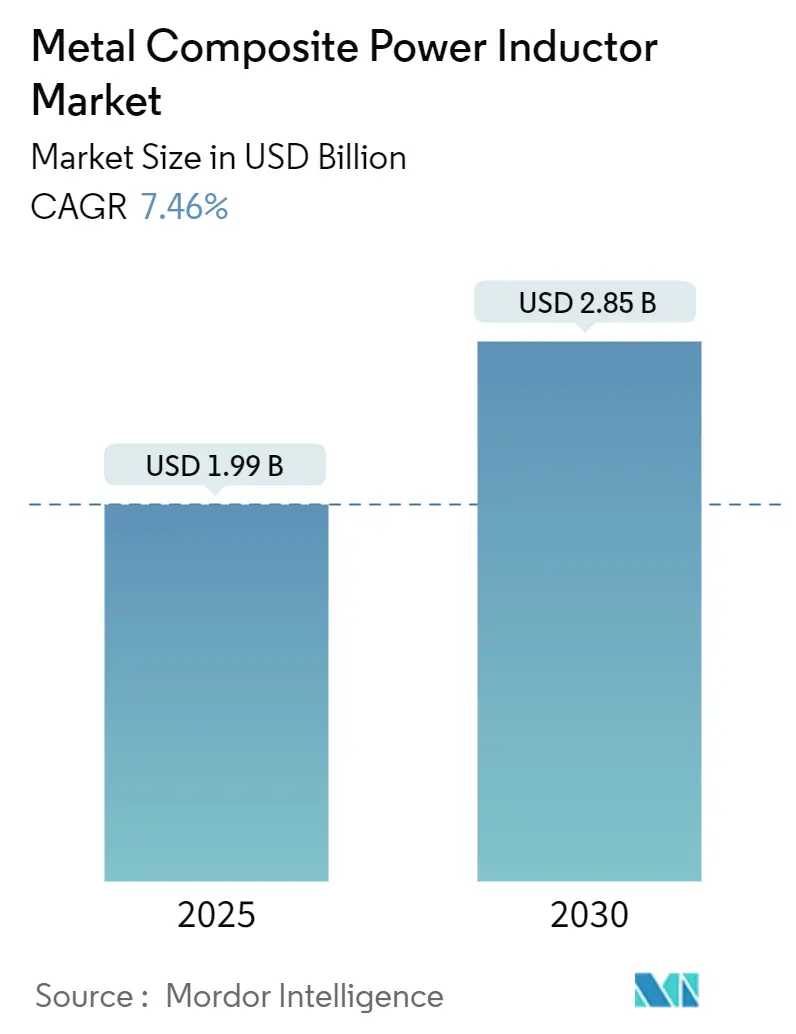

メタルコンポジットパワーインダクター市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に19.9億米ドルに達し、2030年には28.5億米ドルまで拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.46%です。この成長は、電化の加速、高周波GaN/SiCパワーステージへの移行、および電磁両立性(EMC)規制の厳格化によって牽引されています。

市場概要

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 19.9億米ドル

* 2030年の市場規模: 28.5億米ドル

* 成長率 (2025年 – 2030年): 7.46% CAGR

* 最も急速に成長し、最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要プレイヤー: TDK、村田製作所、Vishay Intertechnology, Inc.、太陽誘電、Bourns, Inc.など

市場分析:成長要因

メタルコンポジットパワーインダクター市場の成長は、主に以下の要因によって推進されています。

1. eモビリティ向けマルチセルバッテリーアーキテクチャの急速な増加: 自動車メーカーは最大96セルのバッテリーパックを展開しており、各セルグループに独自のDC-DCステージが必要です。これにより、車両あたりのインダクター数が10倍に増加し、より高い電流密度と厳密な熱制御が求められています。Teslaの4680パックのような設計では、急速充電時に95%以上のインダクター効率が要求され、サージ電流下でも飽和しないメタルコンポジットコアが好まれています。

2. GaN/SiC高速スイッチングパワーステージの普及: ワイドバンドギャップ半導体は1MHz以上で動作し、極めて低いコア損失のインダクターが必要です。メタルコンポジットデバイスはGaNコンバーターと組み合わせることで、消費者向け充電器で最大40%、データセンター電源で数パーセントのシステム効率向上を実現します。フェライト同等品と比較して30~50%のプレミアム価格も、これらのステージがもたらす省エネルギー効果によって正当化されます。

3. 基板レベルのEMIコンプライアンス要件の増加: EU指令2014/30/EUなどのEMC規制により、30MHzから1GHzの放射制限が厳格化されています。設計者は、ディスクリートフィルターを排除し、PCB面積を節約するために、インダクター自体にシールドを組み込む傾向があります。Würth ElektronikのWE-SHCキャビネットは、標準インダクターと同じフットプリントで最大80dBの減衰を実現しています。

4. 折りたたみ式およびウェアラブルデバイスにおける超薄型SMDインダクターの主流化: 厚さ7mm未満のスマートフォンや、フレキシブル基板向けの高さ0.4mmのインダクターには、新しい巻線および成形方法が求められます。村田製作所の0603サイズラインアップは、機械的ストレスや耐湿性の目標を達成しつつ、標準価格の2~3倍の価格設定で提供されています。

5. ADASドメインコントローラー向けモールドコア合金インダクターの自動車OEM認定: ADAS(先進運転支援システム)の進化に伴い、自動車OEMはモールドコア合金インダクターの認定を進めています。

6. インドおよびベトナムにおける磁性部品製造のサプライチェーン現地化インセンティブ: アジア太平洋地域での製造拠点多様化とコスト競争力維持に貢献しています。

市場分析:阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

1. 高純度鉄およびアモルファス合金価格の変動: 原材料費が製造コストのほぼ半分を占め、12ヶ月間で25~35%の価格変動が発生するため、サプライヤーは四半期ごとに契約を見直す必要があります。長期契約を持たない中小企業は利益確保に苦慮し、業界の統合を加速させています。

2. 150°Cを超える熱暴走の懸念: ほとんどのメタルコンポジットコアは150°Cを超えると急速に性能が低下します。175°Cの基板を求める自動車プラットフォームでは、冷却ハードウェアの追加やインダクターの熱源からの移動が必要となり、システムコストが増大します。TDKは1600mA定格で耐熱性を向上させた製品を認定していますが、広範な採用にはさらなる材料のブレークスルーが待たれます。

3. AEC-Q200再認定サイクルの厳格化: 新しい材料の採用を遅らせる要因となっています。

4. 設備投資が重い金属粉末成形ライン: 中小規模のEMSプレイヤーの参入を阻害しています。

セグメント分析

* 実装タイプ別: 2024年には表面実装技術(SMT)が収益の72.94%を占め、2030年までに7.76%のCAGRで成長すると予測されています。工場での自動化推進と、100W USB-C充電器や小型LEDドライバーに必要な高電力密度を実現する直接基板への放熱経路が、SMTの優位性を確立しています。一方、スルーホールデバイスは、防衛航空電子機器、鉄道牽引、鉱業自動化など、振動、衝撃、または電流レベルがSMTの標準を超える用途で依然として使用されています。

* 電力定格別: 2024年には10~50A帯が収益の38.34%を占め、自動車のトラクションインバーターや産業用サーボドライブを支えています。100A超の帯域は、急速充電ステーションやグリッドスケールストレージが120Aを超える飽和電流を要求するため、7.56%のCAGRで最も速い成長を遂げています。10A未満のニッチは、消費者向け電子機器のスペース制約によって維持されています。航空宇宙および防衛分野では、レーダーや航空電子機器の電源レール向けに50~100A帯が好まれています。

* シールドタイプ別: 2024年にはシールド型が64.88%のシェアを占め、7.61%のCAGRで最も高い成長を記録しています。自動車のADASモジュールや産業用ロボットなど、コンパクトな筐体内で隣接するセンサーに迷走磁束が影響を与える可能性があるため、統合されたシールドソリューションの需要が高まっています。シールドなしの代替品は、筐体レベルのファラデーケージが既に存在する独立型電源ブリックや低ノイズアナログ計測器で利用されています。

* コア材料別: 2024年には合金コアが売上高の46.83%を占め、効率目標の上昇に伴い7.81%のCAGRで成長しています。フェライトは低電力・高周波用途で安定していますが、500kHzを超える高損失プロファイルが次世代GaN電源での関連性を制限しています。鉄粉末型はコスト重視の消費者向けガジェットで人気がありますが、小型化の進展により合金への置き換えが徐々に進んでいます。材料科学者は、アモルファス粉末とナノ結晶フレークを統合し、帯域幅と飽和閾値を拡大することで、1MHzを超えるスイッチ周波数で1%未満のコア損失勾配を可能にしています。

* エンドユーザー別: 2024年には消費者向け電子機器が需要の35.73%を占める最大の市場ですが、携帯電話の買い替えサイクルの鈍化によりユニット成長は抑制されています。自動車用途は、EVがトラクションインバーター、DC-DCコンバーター、車載充電器、ADASドメインコントローラーなどを統合し、プレミアムトリムでは車両あたり70個以上のインダクターを搭載するため、7.49%のCAGRで急速に成長しています。産業用ドライブや工場自動化も安定した需要に貢献し、ヘルスケア分野では高マージンの診断画像処理や患者モニタリング機器向けに超低ノイズインダクターが求められています。航空宇宙および防衛分野は、景気循環的ではあるものの、拡張された温度および衝撃定格により、最高の平均販売価格を支えています。

地域分析

* アジア太平洋地域: 2024年には収益の57.92%を占め、中国のEVブーム、日本のADASリーダーシップ、インドの受動部品製造に対する新たなインセンティブ制度を背景に、7.98%のCAGRで加速しています。ベトナムでの現地化は、地政学的リスクを軽減しつつ、コスト競争力を維持するためにサプライチェーンをさらに多様化しています。

* 北米: 厳格なEMI規制とCHIPSおよび科学法に裏打ちされた国内生産推進により、かなりのシェアを獲得しています。アリゾナ州やテキサス州の先進的な工場は、受動部品サプライヤーの誘致を促し、国内のレジリエンスを高め、車載グレードおよびデータセンタークラスの部品にプレミアム価格を設定しています。

* 欧州: ドイツの自動車メーカーと大陸全体のカーボンニュートラル義務を通じて需要を維持しています。厳格なEMC規制は、シールド型合金コア設計の採用を促進し、オーストリアやスイスのニッチサプライヤーは高信頼性セグメントで優位に立っています。

* 中東およびアフリカ: 再生可能エネルギーの展開と5Gネットワークが、マクロ経済の安定が回復すれば選択的な成長機会を提供すると見られています。

競争環境

メタルコンポジットパワーインダクター市場は、TDK、村田製作所、Vishayの3社が規模の優位性を維持しつつ、数十の中規模専門企業が性能重視のニッチ市場で成功を収める、バランスの取れた構造を特徴としています。大手グループは、コンデンサーやEMC材料をクロスセルして設計採用を確保する一方、新規参入企業は、新しい合金化学、極端な温度定格、または超小型フォームファクターで差別化を図っています。

R&Dは、ハイブリッド粉末ブレンド、高度な成形樹脂、低DCRと薄型プロファイルを組み合わせたインダクター・オン・リードフレームトポロジーに重点を置いています。特許出願は、ワイヤレス電力伝送コイルや基板埋め込み型磁性部品に集中しており、将来の隣接分野を示唆しています。Bel FuseによるEnercon買収やDelta Electronicsによるアルプスアルパインのインダクター部門買収など、統合も続いており、それぞれ産業用および自動車分野でのフットプリントを拡大しています。

自動車認定(AEC-Q200)は最も手ごわい障壁であり、温度サイクル、振動、バイアス湿度ストレスを含む1,000時間以上のテストをクリアする必要があります。このハードルをクリアしたサプライヤーは、複数年にわたる収益源を確保できる一方、消費者向けベンダーは低マージンで量を追求します。日本や台湾に拠点を置く専門の合金コア生産者は、複数の巻線メーカーに粉末を販売することでハイエンドシェアを確保しており、従来のサプライチェーンの境界を曖昧にしています。

最近の業界動向

* 2025年6月: TDKがADASカメラ向けに1600mA定格のパワーオーバー同軸インダクターを発表しました。

* 2025年5月: Kitagawaがパワーエレクトロニクス向けに調整された新しいEMIシールドシートを発表しました。

* 2025年4月: TDKが48V EVサブシステム向けインダクター製品群を補完する、3225ケースの10µF、100V MLCCを発表しました。

* 2025年3月: Bel Fuseが3億2000万米ドルのEnercon買収を完了し、磁性部品の収益基盤を倍増させました。

この市場は、技術革新とエンドユーザー産業の進化に強く影響されながら、今後も成長を続けると見込まれています。

このレポートは、金属複合パワーインダクタ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、多角的な視点から詳細に解説されています。

市場の状況と主要な動向

市場の主要な推進要因としては、eモビリティ分野におけるマルチセルバッテリーアーキテクチャの急速な普及が挙げられます。また、民生用および産業用DC-DCコンバータにおけるGaN/SiC高速スイッチングパワーステージの増加、OEMによる基板レベルでのEMI(電磁干渉)コンプライアンス要求の高まり、折りたたみ式デバイスやウェアラブルデバイスにおける超薄型SMDインダクタの主流化も市場成長を後押ししています。さらに、ADAS(先進運転支援システム)ドメインコントローラ向けモールドコア合金インダクタの自動車OEM認定や、インドおよびベトナムにおける磁気部品製造への地域的なサプライチェーンインセンティブも重要な要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。高純度鉄およびアモルファス合金の価格変動は、メーカーのマージンに影響を与えるリスクがあります。150℃を超える温度での熱暴走懸念は、電気自動車(EV)の車内配置を制限する要因となっています。また、AEC-Q200再認定サイクルの厳格化は、新素材の導入を遅らせる傾向にあります。金属粉末成形ラインの設備投資(CapEx)負担が大きいことも、中小規模のEMS(電子機器受託製造サービス)企業にとって参入障壁となっています。

レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対立)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測

金属複合パワーインダクタ市場は、2025年に19.9億米ドル規模に達し、2030年には28.5億米ドルに成長すると予測されています。

地域別に見ると、アジア太平洋地域が2024年の収益の57.92%を占め、7.98%の年平均成長率(CAGR)で最も速い成長を遂げると見込まれています。

電力定格別では、「100A以上」のセグメントが、急速充電やストレージ用途の拡大により、7.56%のCAGRで最も急速に成長しています。

シールドタイプ別では、より厳格なEMC規制に対応するため、ディスクリートフィルターと比較して統合型シールドが費用対効果に優れることから、シールド型インダクタのシェアが拡大しています。

市場は、電力定格(10A未満、10-50A、50-100A、100A以上)、シールドタイプ(シールド型、非シールド型)、コア材料(鉄粉コア、フェライトコア、合金コア)、実装タイプ(表面実装、スルーホール)、エンドユーザー(民生用電子機器、航空宇宙・防衛、産業用、ヘルスケア、自動車、その他)、および地理的地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多様なセグメントにわたって詳細に分析されています。

競争環境と主要企業

競争環境においては、TDK、村田製作所、Vishay Intertechnologyなどが、その大規模な生産能力と幅広い製品ポートフォリオを通じて市場をリードする主要企業として挙げられています。レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、各主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向など)が掲載されています。

市場機会と将来展望

レポートは、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、金属複合パワーインダクタ市場に関するレポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 e-モビリティ向け多セルバッテリーアーキテクチャの急速な台頭

- 4.2.2 消費者向けおよび産業用DC-DCコンバータにおけるGaN/SiC高速スイッチングパワーステージの普及

- 4.2.3 統合型磁気シールドを要求するボードレベルEMI準拠へのOEMの移行

- 4.2.4 折りたたみ式およびウェアラブルデバイスにおける超薄型SMDインダクタの主流需要

- 4.2.5 ADASドメインコントローラ向けモールドコア合金インダクタの自動車OEM認定

- 4.2.6 インドおよびベトナムにおける磁気部品製造に対する現地サプライチェーンインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高純度鉄およびアモルファス合金価格の変動

- 4.3.2 150 °Cを超える熱暴走の懸念が車室内EV配置を制限

- 4.3.3 厳格なAEC-Q200再認定サイクルが新素材の採用を遅らせる

- 4.3.4 設備投資の重い金属粉末成形ラインが小規模EMSプレーヤーを阻害

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 電力定格別

- 5.1.1 10 A未満

- 5.1.2 10 – 50 A

- 5.1.3 50 – 100 A

- 5.1.4 100 A超

- 5.2 シールドタイプ別

- 5.2.1 シールド付き

- 5.2.2 シールドなし

- 5.3 コア材料別

- 5.3.1 鉄粉コア

- 5.3.2 フェライトコア

- 5.3.3 合金コア

- 5.4 実装タイプ別

- 5.4.1 表面実装

- 5.4.2 スルーホール

- 5.5 エンドユーザー別

- 5.5.1 家庭用電化製品

- 5.5.2 航空宇宙および防衛

- 5.5.3 産業用

- 5.5.4 ヘルスケア

- 5.5.5 自動車

- 5.5.6 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TDK Corporation

- 6.4.2 Murata Manufacturing Co., Ltd.

- 6.4.3 Vishay Intertechnology, Inc.

- 6.4.4 TAIYO YUDEN Co., Ltd.

- 6.4.5 Bourns, Inc.

- 6.4.6 Panasonic Holdings Corporation

- 6.4.7 Sumida Corporation

- 6.4.8 Würth Elektronik eiSos GmbH & Co. KG

- 6.4.9 Coilcraft, Inc.

- 6.4.10 KEMET Corporation (a YAGEO Company)

- 6.4.11 Pulse Electronics Corporation (a YAGEO Company)

- 6.4.12 Sunlord Electronics Co., Ltd.

- 6.4.13 Viking Tech Corporation

- 6.4.14 Samsung Electro-Mechanics Co., Ltd.

- 6.4.15 AVX Corporation (Kyocera AVX Components Corporation)

- 6.4.16 Bel Fuse Inc.

- 6.4.17 Laird Technologies, Inc.

- 6.4.18 Eaton Corporation plc

- 6.4.19 Shenzhen Microgate Technology Co., Ltd.

- 6.4.20 Geyer Electronic e.K.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属複合パワーインダクタは、現代の電子機器において不可欠な受動部品であり、その名の通り、金属磁性粉末を樹脂で固めた複合材料をコアに用いたパワーインダクタを指します。従来のフェライトコアインダクタと比較して、高い飽和磁束密度と優れた直流重畳特性を持つことが最大の特徴です。これにより、大電流が流れる状況下でもインダクタンス値が低下しにくく、安定した電力供給を可能にします。また、コア材料の選択肢が広く、用途に応じて最適な磁気特性や損失特性を持つ材料を選定できる柔軟性も持ち合わせています。主にDC-DCコンバータなどの電源回路において、電圧変換、電流平滑化、ノイズ除去といった重要な役割を担っています。

このインダクタの種類は、主にコア材料と構造によって分類されます。コア材料としては、鉄粉、センダスト(Fe-Si-Al合金)、アモルファス合金、ナノ結晶合金などが用いられます。鉄粉コアはコスト効率が高く、良好な飽和特性を示しますが、高周波での損失が比較的大きい傾向があります。センダストコアは、鉄粉コアよりも高周波損失が少なく、優れた直流重畳特性と温度安定性を持ちます。アモルファス合金やナノ結晶合金は、さらに高周波での低損失特性に優れ、高効率化が求められる用途に適しています。構造面では、コイルをコア材料で完全に覆い隠すモールドタイプが主流であり、これにより磁気シールド効果が高まり、外部への電磁ノイズ放射を抑制し、隣接部品への干渉を防ぎます。また、小型化と高密度実装に適した表面実装型(SMD)が一般的です。

金属複合パワーインダクタの用途は非常に広範です。スマートフォン、タブレット、ノートPCといったモバイル機器では、小型化と高効率化が強く求められるため、その要求に応える形で広く採用されています。自動車分野では、ADAS(先進運転支援システム)、インフォテインメントシステム、ECU(電子制御ユニット)、LEDヘッドライト、さらには電気自動車(EV)の充電システムやモーター制御など、高信頼性と耐熱性が求められる環境で不可欠な部品となっています。産業機器では、サーバー、基地局、IoTデバイス、ファクトリーオートメーション、医療機器、電動工具など、高電力密度と安定動作が求められるあらゆる分野でその性能が活かされています。再生可能エネルギー分野においても、太陽光発電のパワーコンディショナや風力発電の変換器などで、高効率な電力変換を実現するために利用されています。

関連技術としては、まずコア材料の開発が挙げられます。より微細で均一な金属磁性粉末の製造技術、新しい合金組成の開発、粉末表面処理技術などが、インダクタの性能向上に直結します。次に、成形・加工技術も重要です。金属磁性粉末と樹脂を均一に混合し、複雑な形状のコアを高精度に成形する技術、そしてコイルとコアを一体化させるモールド技術は、製品の小型化、高信頼性、熱特性に大きく影響します。コイル巻線技術も進化しており、高密度巻線や、高周波での表皮効果を低減するリッツ線などの採用が進んでいます。また、インダクタの性能を最大限に引き出すためには、DC-DCコンバータなどの電源回路設計技術との連携が不可欠です。熱設計技術も重要であり、高電力密度化に伴う発熱を効率的に放熱するための材料選定や構造設計が求められます。さらに、磁場解析や熱解析といったシミュレーション技術も、開発期間の短縮と性能最適化に貢献しています。

市場背景としては、電子機器の高性能化、小型化、そして省エネルギー化への要求が年々高まっていることが挙げられます。特に、5G通信の普及、IoTデバイスの増加、データセンターの拡大、そして自動車の電動化と自動運転技術の進化は、金属複合パワーインダクタの需要を強力に牽引しています。これらのトレンドは、より高い飽和電流(Isat)、より低い直流抵抗(DCR)、より優れた高周波特性、そしてより高い温度安定性を持つインダクタを求めています。主要なメーカーは、これらの要求に応えるべく、材料開発、プロセス技術、設計技術の革新に注力しており、競争が激化しています。また、サプライチェーンの安定性やコスト競争力も、市場での優位性を確立する上で重要な要素となっています。

将来展望としては、さらなる小型化と高電力密度化が継続的に進むと考えられます。電子機器の薄型化、高機能化は止まることがなく、インダクタもそれに合わせて、より薄く、より小さく、しかし性能は向上するという相反する要求に応え続ける必要があります。電源回路のスイッチング周波数の高周波化も進んでおり、これに対応するためには、MHz帯域でも低損失で動作するコア材料や、表皮効果を抑制する巻線技術のさらなる進化が不可欠です。自動車分野では、EVの普及と自動運転レベルの向上に伴い、より過酷な環境下での高信頼性、高耐熱性、そして高効率なインダクタの需要が拡大するでしょう。AIやエッジコンピューティングの進展も、分散型電源における高効率で安定した電力供給を可能にするインダクタの重要性を高めます。将来的には、環境負荷の低い材料の使用や、製造プロセスのグリーン化も重要なテーマとなり、持続可能な社会に貢献する技術開発が期待されています。