金属不活性化剤市場の規模とシェア分析 – 成長動向と将来予測 (2025年~2030年)

金属不活性剤市場レポートは、タイプ(潤滑油添加剤など)、化学組成(硫黄系化合物など)、用途(ガソリン、ディーゼル、ジェット燃料、タービン油およびコンプレッサー油など)、エンドユーザー産業(自動車・輸送など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「金属不活性化剤市場規模、シェア、2030年トレンドレポート」は、金属不活性化剤市場の包括的な分析を提供しています。本レポートは、タイプ(燃料添加剤、潤滑油添加剤など)、化学物質(硫黄系化合物など)、用途(ガソリン、ディーゼル、ジェット燃料、タービン油、コンプレッサー油など)、最終用途産業(自動車・輸送、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて市場をセグメント化し、米ドル建てで予測を提供しています。

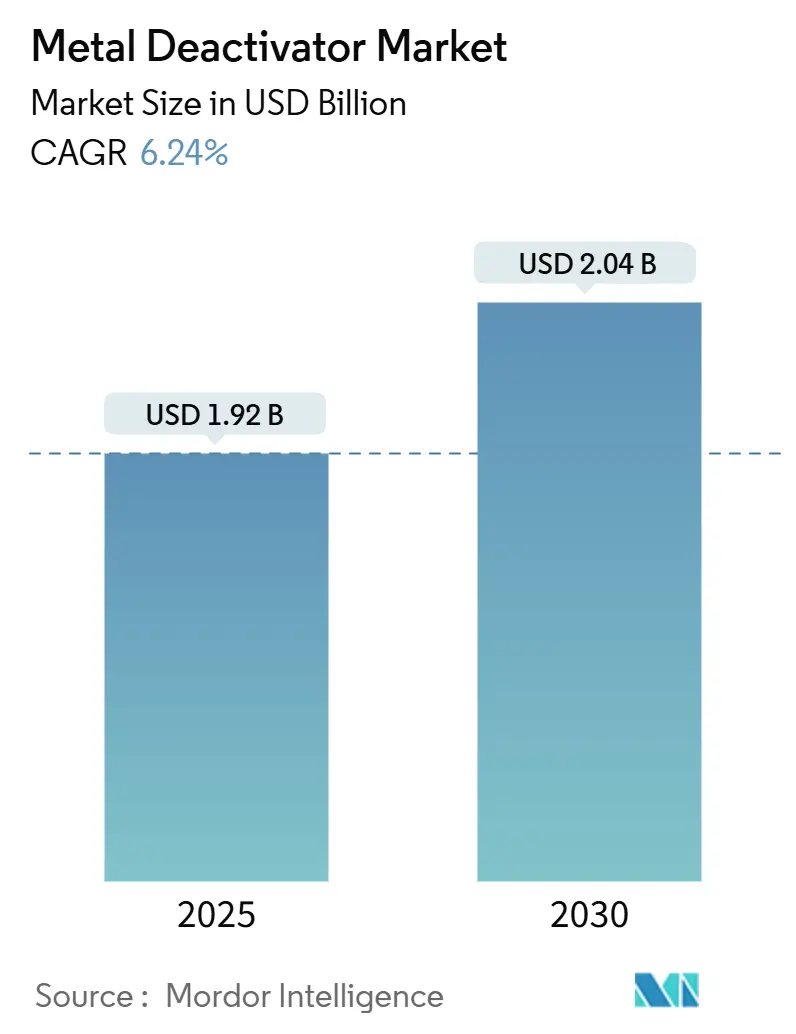

調査期間は2019年から2030年までで、市場規模は2025年に19.2億米ドルと推定され、2030年には20.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.24%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度とされています。主要な市場プレイヤーには、BASF、Afton Chemical、Infineum International Limited、Innospec、Lubrizolなどが挙げられます。

市場概要

金属不活性化剤市場は、航空および自動車燃料品質に対する規制の強化、持続可能な航空燃料(SAF)の普及拡大、現代のエンジンにおける金属触媒による酸化を抑制する必要性の高まりにより市場の成長が促進されています。

主な市場動向

航空燃料の品質規制強化が市場を牽引

航空燃料の品質に関する規制は、航空機の安全性と性能を確保するために不可欠です。これらの規制は、燃料の組成、純度、および安定性に関する厳格な基準を定めています。金属不活性化剤は、燃料中の微量の金属汚染物質が引き起こす酸化反応やスラッジ形成を防ぐ上で重要な役割を果たします。これにより、燃料の貯蔵安定性が向上し、エンジン部品の腐食や目詰まりのリスクが低減されます。

国際民間航空機関(ICAO)や米国材料試験協会(ASTM)などの国際機関は、航空燃料の品質基準を継続的に更新しており、特にジェット燃料における金属不活性化剤の使用に関する要件を強化しています。例えば、ASTM D7214などの規格は、ジェット燃料中の金属不活性化剤の許容濃度と性能要件を規定しています。これらの規制の強化は、航空燃料メーカーがより高品質で安定した燃料を供給するために、金属不活性化剤の採用を増やすことを促しています。

さらに、持続可能な航空燃料(SAF)の普及拡大も、金属不活性化剤市場の成長を後押ししています。SAFは、従来の化石燃料と比較して異なる製造プロセスや原料を使用することが多く、その結果、燃料の安定性や金属汚染に対する感受性が異なる場合があります。SAFの導入が進むにつれて、その特性に合わせた効果的な金属不活性化剤の需要が高まると予想されます。これにより、航空産業における安全性と環境性能の両方を向上させるためのソリューションとして、金属不活性化剤の重要性が一層増しています。

市場の制約

環境規制と代替技術の台頭

金属不活性化剤市場は、その成長を促進する要因がある一方で、いくつかの制約にも直面しています。主な制約の一つは、環境規制の強化です。一部の金属不活性化剤は、その化学組成や分解生成物に関して環境への影響が懸念される場合があります。特に、特定の重金属や有機化合物を含む添加剤の使用は、厳格な環境保護法規によって制限される可能性があります。これにより、メーカーはより環境に優しい、生分解性の高い、または毒性の低い代替品を開発する必要に迫られています。このような規制は、製品開発コストの増加や市場投入までの時間の延長につながり、市場の成長を鈍化させる可能性があります。

もう一つの制約は、代替技術の台頭です。燃料や潤滑油の安定性を向上させるための技術は、金属不活性化剤に限定されません。例えば、より高度な精製プロセス、新しい触媒技術、または異なる種類の抗酸化剤や安定剤の開発が進んでいます。これらの代替技術が、金属不活性化剤と同等またはそれ以上の性能を、より低いコストや環境負荷で提供できるようになれば、金属不活性化剤の需要が減少する可能性があります。特に、燃料や潤滑油の製造プロセス自体が改善され、金属汚染のリスクが根本的に低減されるような技術革新が進めば、金属不活性化剤の必要性は相対的に低下するでしょう。

さらに、原材料価格の変動も市場に影響を与える可能性があります。金属不活性化剤の製造には、特定の化学物質が使用されますが、これらの原材料の供給不安定性や価格上昇は、最終製品のコストに転嫁され、市場の競争力を低下させる可能性があります。これらの制約は、金属不活性化剤市場のプレーヤーに対し、持続可能な製品開発、コスト効率の高い製造プロセス、および革新的なソリューションの提供を継続的に追求することを求めています。

市場セグメンテーション

金属不活性化剤市場は、タイプ、用途、最終用途産業、および地域に基づいてセグメント化されています。

タイプ別:

* サリチリデン誘導体

* アミン誘導体

* その他

用途別:

* 燃料添加剤(ガソリン、ディーゼル、ジェット燃料など)

* 潤滑油添加剤(タービン油、コンプレッサー油、油圧作動油など)

* その他

最終用途産業別:

* 自動車・輸送

* 航空宇宙・防衛

* 発電

* 産業機械

* その他

地域別:

* アジア太平洋

* 北米

* 欧州

* 南米

* 中東・アフリカ

これらのセグメンテーションは、市場の動向、成長機会、および競争環境を詳細に分析するための基盤となります。

競争環境

金属不活性化剤市場は、いくつかの主要なグローバルプレーヤーと地域プレーヤーが存在する中程度の集中度を示しています。市場の競争は、製品の性能、価格、技術革新、および顧客サービスによって特徴付けられます。主要な市場プレーヤーは、研究開発に多額の投資を行い、特定の用途や顧客ニーズに対応する新しい、より効果的な製品を開発しようとしています。

主要な市場プレーヤーには、以下の企業が含まれます。

* BASF SE

* Afton Chemical Corporation (NewMarket Corporation)

* Infineum International Limited (ExxonMobil & Shell合弁会社)

* Innospec Inc.

* The Lubrizol Corporation (Berkshire Hathaway子会社)

* Dorf Ketal Chemicals (I) Pvt. Ltd.

* Vanderbilt Chemicals, LLC

* Chevron Oronite Company LLC

* Clariant AG

* Croda International Plc

これらの企業は、市場シェアを拡大し、競争優位性を確立するために、戦略的提携、合併・買収、製品ポートフォースの拡大、および地理的プレゼンスの強化などの様々な戦略を採用しています。例えば、特定の地域市場での販売網を強化したり、特定の最終用途産業向けの専門製品を開発したりしています。また、環境規制の強化に対応するため、より持続可能で環境に優しい製品の開発にも注力しています。

市場のプレーヤーは、顧客との長期的な関係を築き、技術サポートとカスタマイズされたソリューションを提供することにも重点を置いています。これにより、顧客の特定の要件を満たし、製品の信頼性と性能を確保しています。今後も、技術革新と持続可能性への対応が、市場における競争力を維持するための重要な要素となるでしょう。

地域分析

金属不活性化剤市場は、地域によって異なる成長パターンと市場規模を示しています。

アジア太平洋地域:

アジア太平洋地域は、金属不活性化剤市場において最も急速に成長し、最大の市場であると予測されています。この地域の成長は、主に中国、インド、日本、韓国などの国々における急速な工業化、自動車生産の増加、航空産業の拡大によって牽引されています。特に、中国とインドでは、経済成長に伴う燃料および潤滑油の需要増加が顕著であり、これに伴い金属不活性化剤の消費も増加しています。また、この地域では、燃料品質に関する規制が徐々に強化されており、これが市場の成長をさらに後押ししています。

北米:

北米地域は、金属不活性化剤市場において重要なシェアを占めています。米国とカナダは、高度に発展した自動車産業、航空宇宙産業、および発電産業を有しており、これらの産業における燃料および潤滑油の安定性向上に対する需要が高いです。厳格な環境規制と燃料品質基準も、この地域での金属不活性化剤の採用を促進しています。技術革新と研究開発への投資も活発であり、高性能な製品が市場に投入されています。

欧州:

欧州地域も、金属不活性化剤市場において大きなシェアを占めています。ドイツ、フランス、英国などの国々は、自動車産業、航空宇宙産業、および産業機械製造において強力な基盤を持っています。欧州連合(EU)による厳格な環境規制と燃料品質基準は、高品質な金属不活性化剤の需要を促進しています。また、持続可能な燃料や潤滑油への移行が進む中で、これらの新しい燃料システムに対応する金属不活性化剤の開発と採用が進んでいます。

南米:

南米地域は、金属不活性化剤市場において緩やかな成長が見込まれています。ブラジル、アルゼンチンなどの国々では、自動車産業と農業機械の成長が市場を牽引しています。しかし、経済の変動や政治的不安定性が市場の成長に影響を与える可能性があります。

中東・アフリカ:

中東・アフリカ地域は、金属不活性化剤市場において成長の可能性を秘めています。中東地域は、石油・ガス産業が盛んであり、燃料および潤滑油の生産と消費が活発です。アフリカ地域では、経済発展とインフラ整備が進むにつれて、自動車および産業機械の需要が増加しており、これが金属不活性化剤市場の成長に寄与すると予想されます。

これらの地域分析は、各地域の経済状況、産業構造、および規制環境が金属不活性化剤市場にどのように影響するかを理解する上で重要です。

グローバル金属不活性化剤市場レポートの要約

本レポートは、グローバル金属不活性化剤市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーによると、グローバル金属不活性化剤市場は2025年に19.2億米ドルと評価されており、2030年までに20.4億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は6.24%が見込まれています。市場を牽引する主要セグメントは燃料添加剤であり、特に航空燃料の安定性要件により、収益の46.54%を占めています。化学物質別では、窒素系キレート剤が最も急速に成長しており、6.92%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が自動車および航空活動の拡大に支えられ、7.12%のCAGRで最も高い成長率を示しています。

市場の推進要因としては、燃料および潤滑油の長期安定性に対する需要の増加、燃料およびオイルシステムにおける非鉄金属の使用拡大、航空燃料および船舶燃料での採用増加、自動車および産業機械市場の拡大、そしてより高い酸化安定性を義務付ける規制の強化が挙げられます。一方で、市場の抑制要因としては、添加剤化学物質に対する厳しい環境規制、原材料価格の変動、および多機能添加剤パッケージとの競合が存在します。

市場は、タイプ別、化学物質別、用途別、最終用途産業別、地域別に詳細に分析されています。

タイプ別には、燃料添加剤、潤滑油添加剤、ポリマースタビライター、その他(コーティング、金属加工油など)に分類されます。

化学物質別には、硫黄系化合物、リン系化合物、窒素系キレート剤、アミン誘導体、その他の金属不活性化剤が含まれます。

用途別には、ガソリン、ディーゼル、ジェット燃料、タービン・コンプレッサー油、変圧器・絶縁油、ポリマー・プラスチック安定剤、その他(冷却剤、グリース、コーティングなど)が主要な適用分野です。

最終用途産業別では、自動車・輸送、石油・ガス・精製、産業機器・製造、航空宇宙・防衛、エネルギー・公益事業、海洋、その他(電子機器、プラスチック、電力など)が主要なセグメントとなっています。

地域別分析では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカといった主要地域が対象とされています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要な市場プレイヤーには、ADEKA CORPORATION、Afton Chemical、BASF、Clariant、Dorf Ketal、Infineum International Limited、Innospec、King Industries, Inc.、LANXESS、Lubrizol、Mayzo, Inc.、R.T. Vanderbilt Holding Company, Inc.、SI Group, Inc.、SONGWON、Valvoline Global Operationsなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

将来の市場機会と展望としては、未開拓市場と未充足ニーズの評価、超低硫黄燃料およびバイオ燃料ブレンド向けの次世代不活性化剤の開発、そして電気自動車(EV)/ハイブリッド車用潤滑油および誘電体液における新たな機会が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 燃料および潤滑油の長期安定性に対する需要の増加

- 4.2.2 燃料およびオイルシステムにおける非鉄金属の使用増加

- 4.2.3 航空および船舶燃料における採用の増加

- 4.2.4 自動車および産業機械市場の拡大

- 4.2.5 より高い酸化安定性を義務付ける規制

-

4.3 市場抑制要因

- 4.3.1 添加剤化学に対する厳しい環境規制

- 4.3.2 原材料価格の変動

- 4.3.3 多機能添加剤パッケージとの競合

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 燃料添加剤

- 5.1.2 潤滑剤添加剤

- 5.1.3 ポリマースタビライザー

- 5.1.4 その他のタイプ(コーティング、金属加工油)

-

5.2 化学組成別

- 5.2.1 硫黄系化合物

- 5.2.2 リン系化合物

- 5.2.3 窒素系キレート剤

- 5.2.4 アミン誘導体

- 5.2.5 その他の金属不活性化剤

-

5.3 用途別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 ジェット燃料

- 5.3.4 タービン油およびコンプレッサー油

- 5.3.5 変圧器油および絶縁油

- 5.3.6 ポリマーおよびプラスチック安定剤

- 5.3.7 その他の用途(冷却剤、グリース、コーティング)

-

5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 石油・ガスおよび精製

- 5.4.3 産業機器および製造

- 5.4.4 航空宇宙および防衛

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 海洋

- 5.4.7 その他の産業(エレクトロニクス、プラスチック、電力)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADEKA CORPORATION

- 6.4.2 Afton Chemical

- 6.4.3 BASF

- 6.4.4 Clariant

- 6.4.5 Dorf Ketal

- 6.4.6 Infineum International Limited

- 6.4.7 Innospec

- 6.4.8 King Industries, Inc.

- 6.4.9 LANXESS

- 6.4.10 Lubrizol

- 6.4.11 Mayzo, Inc.

- 6.4.12 R.T. Vanderbilt Holding Company, Inc.

- 6.4.13 SI Group, Inc.

- 6.4.14 SONGWON

- 6.4.15 Valvoline Global Operations

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属不活性化剤は、微量に存在する金属イオンが触媒として作用し、様々な物質の劣化や望ましくない化学反応を促進するのを抑制するために用いられる化学物質でございます。具体的には、燃料油、潤滑油、高分子材料、塗料、食品などにおいて、金属イオンが酸化反応、重合反応、分解反応などを引き起こすのを防ぐ役割を果たします。その作用メカニズムは主に二つに大別されます。一つは、金属イオンと安定な錯体(キレート錯体)を形成することで、金属イオンの触媒活性を失わせるキレート作用です。もう一つは、金属表面に吸着し、保護膜を形成することで、金属が反応に関与するのを物理的または化学的に遮断する作用です。これにより、製品の品質維持、寿命延長、性能向上に大きく貢献しております。

金属不活性化剤には、その化学構造や作用メカニズムに基づいて様々な種類が存在します。代表的なものとしては、まず「キレート剤系」が挙げられます。これは、金属イオンを多点で捕捉し、安定な環状構造を持つ錯体を形成することで、金属イオンの触媒活性を封じ込めます。アミン系、ヒドラジン系、リン酸エステル系、サリチルアルドキシム系などがこれに該当します。次に、「硫黄化合物系」があります。特にベンゾトリアゾールやトリアゾール誘導体は、銅などの金属表面に不活性な保護膜を形成し、金属の触媒作用や腐食を抑制する効果が高いことで知られています。これらは、燃料油や潤滑油、電気・電子部品の分野で広く利用されています。さらに、「窒素化合物系」として、アミン、アミド、イミダゾール誘導体なども、金属表面への吸着やキレート形成を通じて不活性化作用を発揮します。これらの不活性化剤は、対象となる金属の種類(銅、鉄、ニッケルなど)や、使用される環境(温度、pH、共存物質)に応じて最適なものが選択されます。

金属不活性化剤の用途は非常に多岐にわたります。最も一般的な用途の一つは、ガソリン、ディーゼル燃料、ジェット燃料などの「燃料油」分野です。燃料中に微量に含まれる銅や鉄などの金属が酸化反応を促進し、燃料の劣化やスラッジ生成を引き起こすのを防ぎ、貯蔵安定性やエンジン性能の維持に貢献します。次に、「潤滑油」分野では、エンジンオイルや工業用潤滑油において、金属摩耗粉や金属部品が触媒となり油の酸化劣化を促進するのを抑制し、潤滑油の寿命延長と機器の保護に寄与します。また、「高分子材料」分野では、プラスチック、ゴム、繊維などの製造プロセスにおいて、重合触媒残渣や金属顔料が材料の酸化分解や変色を引き起こすのを防ぎ、製品の耐久性や外観品質を向上させます。その他にも、塗料やインクの色素の変色防止、電気・電子部品における銅配線などの腐食防止、さらには食品や化粧品の酸化劣化防止(ただし、食品用途は厳格な規制下にある)など、幅広い分野でその重要性が認識されております。

関連技術としては、まず「酸化防止剤」が挙げられます。金属不活性化剤は、金属触媒による酸化反応を抑制する点で酸化防止剤の一種と見なせますが、一般的な酸化防止剤がラジカル捕捉によって酸化連鎖反応を断ち切るのに対し、金属不活性化剤は金属イオンの触媒活性を直接的に封じるというメカニズムの違いがあります。多くの場合、両者は相乗効果を発揮するため、複合的に配合されます。また、「防錆剤」も関連が深いです。防錆剤は金属表面に保護膜を形成して腐食自体を防ぐことを主目的としますが、金属不活性化剤は金属の触媒作用を抑制することで間接的に腐食を抑制する効果も持ちます。広義の「キレート剤」も関連技術であり、金属不活性化剤の多くはキレート剤の一種として機能します。さらに、触媒の活性を意図的に低下させる「触媒毒」という概念も、望ましくない触媒作用を抑制するという点で共通の側面を持っています。これらの技術は、それぞれ異なるアプローチで物質の安定性や性能向上に貢献しており、相互に補完し合う関係にあります。

市場背景としましては、金属不活性化剤は、自動車、航空宇宙、石油化学、プラスチック、電子機器など、現代社会を支える主要産業において不可欠な添加剤として位置づけられております。市場規模を牽引する主な要因としては、燃料品質に関する環境規制の厳格化(例:低硫黄燃料への移行)、高性能・長寿命潤滑油への需要増加、高機能高分子材料の普及、そして電子部品の小型化・高信頼性要求などが挙げられます。特に、自動車産業における燃費向上や排ガス規制の強化は、燃料油や潤滑油の添加剤技術の進化を促しております。主要な市場プレイヤーとしては、ルブリゾール、シェブロン・オロナイト、アフトン・ケミカルといった大手添加剤メーカーのほか、BASF、エボニック、ADEKAなどの化学品メーカーが挙げられます。これらの企業は、顧客の多様なニーズに応えるため、研究開発に注力し、高性能かつ環境負荷の低い製品の開発を進めております。市場トレンドとしては、環境規制への対応(生分解性、低毒性)、高性能化(高温・高圧下での安定性)、多機能化(酸化防止、防錆、金属不活性化を兼ね備える)が顕著であり、コスト効率の追求も重要な課題となっております。

将来展望としましては、金属不活性化剤は今後もその重要性を増していくと考えられます。まず、環境対応型製品の開発が加速するでしょう。より生分解性が高く、低毒性で、かつ効果的な金属不活性化剤が求められており、特に欧州を中心に環境規制が強化される中で、この傾向は一層顕著になります。次に、高性能化への要求は引き続き高まります。例えば、電気自動車の普及に伴い、バッテリー材料や冷却液における金属イオンの影響を抑制する技術、あるいは過酷な条件下で使用される航空宇宙分野や再生可能エネルギー分野(バイオ燃料、燃料電池など)向けの、より耐熱性や耐久性に優れた製品の開発が進むと予想されます。また、多機能化も重要な方向性です。単一の機能だけでなく、酸化防止、防錆、金属不活性化といった複数の機能を併せ持つ複合添加剤の開発が進み、製品設計の簡素化やコスト削減に貢献するでしょう。新規用途としては、3Dプリンティング材料、スマート材料(自己修復機能を持つ材料など)、さらには医療分野や農業分野での応用も期待されます。一方で、課題としては、特定の金属(例えばアルミニウムやマグネシウム)に対する効果的な不活性化剤の開発、原材料コストの変動への対応、そして各国の規制強化への迅速な対応が挙げられます。これらの課題を克服し、持続可能な社会の実現に貢献する技術として、金属不活性化剤の研究開発は今後も活発に進められていくことでしょう。