金属成形工具市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

金属成形工具市場レポートは、工具タイプ別(プレス機、プレスブレーキ、ローリング工具など)、成形プロセス別(スタンピング、鍛造など)、自動化レベル別(手動、半自動など)、最終用途産業別(自動車、航空宇宙など)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「金属成形工具市場の規模、シェア、2030年までの成長トレンドレポート」の市場概要を以下にまとめます。

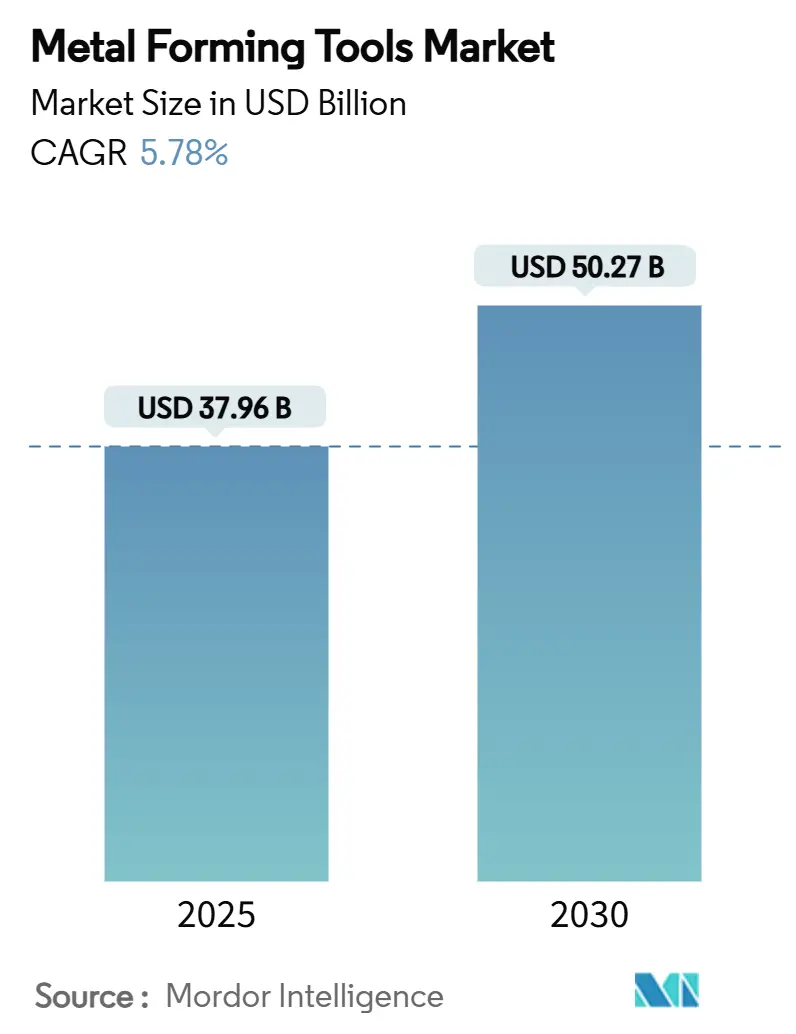

このレポートによると、金属成形工具市場は2025年に379.6億米ドルに達し、2030年には502.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%です。この成長は、電気自動車(EV)生産量の増加、北米およびヨーロッパにおけるリショアリングプログラムの拡大、そして油圧プレスからサーボ電動プレスへの移行といった要因によって推進されています。自動車メーカーは超高張力鋼やアルミニウムのギガキャスティング構造を成形できるプレスを求めており、航空宇宙および医療インプラントメーカーはミクロンレベルの再現性を要求しています。また、熟練労働者不足への対応として、自動化、リアルタイムのプロセス監視、無人製造(lights-out manufacturing)の導入が加速しています。航空宇宙分野における積層造形(3Dプリンティング)の迅速なツーリングサイクル、政府資金によるインフラプログラム、主要サプライヤーによる垂直統合戦略も、市場成長の主要な推進力となっています。

主要なレポートのポイント

* 工具タイプ別: 2024年の市場シェアではプレスブレーキが28.45%を占め、サーボプレスは2030年までに9.80%のCAGRで拡大すると予測されています。

* 成形プロセス別: 2024年の市場規模ではスタンピングが32.33%のシェアで優位に立ち、曲げ加工装置は2030年までに6.70%のCAGRで最も速い成長を記録すると見込まれています。

* 自動化レベル別: 2024年の市場シェアでは半自動システムが48.76%を占め、全自動ソリューションは予測期間中に8.90%のCAGRで進展しています。

* 最終用途産業別: 2024年の市場規模では自動車セクターが35.46%を占めて主導し、EV部品製造は2030年までに11.20%のCAGRで加速すると予測されています。

* 地域別: 2024年の市場シェアではアジア太平洋地域が41.22%を占め、2030年までに8.90%のCAGRで最高の成長率を記録すると見込まれています。

市場のトレンドと洞察

推進要因

1. EVおよび軽量車生産の急増:

EV製造は、多部品からなるホワイトボディ組立から一体型ギガキャスティングへの移行に伴い、成形要件を大きく変えています。この変化により、油圧損失なしにプログラム可能なモーションプロファイルと高い成形エネルギーを提供するサーボ電動プレスへの需要が高まっています。AIDA Engineeringのような伝統的なプレスメーカーは、EVツーリングの受注に牽引され、5億4800万米ドルの受注残を報告しており、このトレンドの商業的魅力を示しています。ただし、原材料価格の変動や高張力鋼のばね戻りといった課題は、サプライヤーに強力な金型や高度な潤滑システムへの投資を促し、コストとエンジニアリングの複雑さを増しています。

2. 精密工学医療インプラントの需要:

整形外科用プレート、ネジ、カスタム関節部品には、低ミクロン範囲の公差と介在物のない表面が求められます。米国FDAの最新ガイダンスは、製造業者に対し、設計変更ごとに引張強度、疲労抵抗、耐食性を検証することを義務付けており、高解像度ロードセルとクローズドループ軸制御を備えたサーボ電動プレスに対する要求水準を高めています。インプラントに一般的に使用されるチタンやコバルトクロム合金は、変形中に急速に硬化するため、工具の摩耗を加速させ、プレミアムコーティングが必要となります。ヨーロッパ、北米、日本の高齢化人口は安定した量産成長を支え、このセクターの高い利益率は特殊な成形セルの設備投資コストを相殺しています。

3. 北米およびEUにおける製造業のリショアリング:

2023年上半期には、米国で28万7000人の雇用がリショアリングまたは海外直接投資に関連していると報告されており、コスト最適化からレジリエンス戦略への転換を反映しています。1.2兆米ドルのインフラ投資雇用法を含む連邦プログラムは、国内の成形鋼材、鉄筋、鋳造部品に対する需要を大幅に増加させています。電力消費が少なく、セットアップ時間が短いサーボ電動プレスは、先進国で典型的な高い労働コストを相殺するのに役立ちます。しかし、リショアリングの成功は労働力の確保にかかっているため、サプライヤーはプラントの立ち上げを迅速化するために、ターンキー自動化、トレーニング、予防保全パッケージをバンドルして提供しています。

4. 航空宇宙3Dプリント部品の迅速なツーリングニーズ:

航空宇宙分野における連続積層造形では、プリント後の成形、矯正、または表面強化作業が必要とされています。3Dプリンティングと精密成形を組み合わせたハイブリッドセルは、OEMがバッチサイズを拡大しながら公差範囲を達成することを可能にします。ニッケル基超合金やTi-6Al-4V粉末は高い工具応力を課すため、水冷金型やプロセス内監視のためのセンサー埋め込みプレスラインへの関心が高まっています。

5. サーボメカニカルプレスへのOEMシフト:

OEMがサーボメカニカルプレスへ移行していることも、市場の成長を後押ししています。

抑制要因

1. 高い設備投資と長いROI:

先進的なサーボプレスは、金型、ロボット、ソフトウェアを追加する前でも、従来の油圧モデルより30~50%高価です。中小企業は、ROIが5年を超える場合、社内のハードルレートをクリアすることが困難です。経済の不確実性は、特に受注の可視性が限られている場合、支出をさらに抑制します。サプライヤーは、バランスシートへの影響を緩和するために、モジュラープレスフレーム、サブスクリプションソフトウェア、買い戻し保証などで対応していますが、採用は借り手の信用力とマクロ経済のセンチメントによって制限されています。

2. 鉄鋼および超硬合金価格の変動:

鉄鋼および超硬合金の価格変動は、金属成形工具サプライヤーの生産予算に直接的な圧力をかけます。中国がガリウムとゲルマニウムの輸出規制を課した際、2023年7月までにガリウムのスポット価格が約20%上昇したことは、地政学的な動きが投入コストを一夜にして変えうることを示しています。鉄鋼価格の変動は、工場だけでなく顧客の購入計画にも影響を与え、多くの買い手は材料費が不安定だと感じると新しい設備の注文を延期します。タングステン粉末に依存する超硬工具も、供給の逼迫と精錬費用の高騰が最終工具価格に転嫁されるため、同様の緊張に直面しています。中小企業は、長期契約を締結したり、短期的な価格高騰を利益率を損なわずに吸収したりするレバレッジがないため、最も大きな負担を感じています。

3. 熟練した工具・金型職人の不足:

熟練した工具・金型職人の不足も、特に北米やEUで顕著な課題であり、市場の成長を阻害する要因となっています。

4. ネットワーク化されたプレスラインにおけるサイバーセキュリティリスク:

高度に自動化されたプレスラインにおけるサイバーセキュリティリスクも、市場の懸念事項の一つです。

セグメント分析

工具タイプ別:プレスブレーキが主導し、サーボ技術が加速

2024年、プレスブレーキは金属成形工具市場の28.45%のシェアを占め、建設パネルから航空宇宙のストリンガーまで幅広い分野での適応性を示しました。最も急速に成長しているカテゴリーであるサーボプレスは、2030年までに9.80%のCAGRを記録すると予測されており、高張力鋼やアルミニウムのギガキャスティング部品に不可欠な省エネルギーと精密なストローク制御に支えられています。TRUMPFの2024年のFlex Cellモバイルベンディングのリリースは、伝統的なプレスブレーキのリーダーが労働力不足を解消し、増分収益を確保するために自動化を組み込んでいる例です。EVおよび航空宇宙分野の受注残の増加は、特にアジア太平洋地域で、大型サーボプレスへの需要を刺激しています。

成形プロセス別:スタンピングの優位性に曲げ加工の革新が迫る

2024年、スタンピング操作は金属成形工具市場シェアの32.33%を占め、自動車や家電工場で24時間稼働する確立されたラインから恩恵を受けています。しかし、協働ロボットとオフラインプログラミングに支えられた曲げ加工機は、6.70%のCAGRで成長しています。Cincinnati IncorporatedのEZ Bendコボティックセルは、ベンダーがセットアップ時間を短縮し、少量多品種の工場が加工業者のリードタイム目標を達成できるようにする方法を示しています。メーカーは、スタンピング、曲げ、切断を一度に行うハイブリッドラインを選択することが増えており、ソフトウェア駆動の統合ソリューションによって、生産効率と柔軟性を高めています。

このレポートは、世界の金属成形工具市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリーと主要な調査結果:

金属成形工具市場は、2030年までに502.7億米ドルの規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は5.78%です。2024年にはプレスブレーキが28.45%のシェアを占め、その多様な産業での汎用性により最大のツールタイプとなっています。サーボ電動プレスは、高いエネルギー効率、プログラマブルな動作プロファイル、油圧プレスと比較して低いメンテナンスコストが評価され、複雑なEV部品や航空宇宙部品の製造をサポートするため、人気が高まっています。地域別では、アジア太平洋地域が中国の量産需要と日本の精密工具技術に牽引され、8.90%のCAGRで最も速い成長を遂げると予測されています。また、熟練した金型職人の不足が、メーカーによる全自動化および協働ロボットソリューションの導入を促進しています。

市場の促進要因:

市場の成長を推進する主な要因としては、電気自動車(EV)および軽量車両生産の急増、精密医療インプラントに対する需要の増加、北米およびEUにおける製造業の再国内回帰、航空宇宙分野における3Dプリント部品の迅速なツーリングニーズ、グリーン水素製造設備における冷間成形技術の採用、そしてOEMによるサーボメカニカルプレスへの移行が挙げられます。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。これには、高い設備投資と投資回収期間の長さ、鉄鋼および超硬合金価格の変動性、熟練した金型職人の不足、およびネットワーク化されたプレスラインにおけるサイバーセキュリティリスクが含まれます。

市場セグメンテーション:

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 工具タイプ別: プレス機(機械式、油圧式、サーボ電動式、スクリュー/ナックルプレス)、プレスブレーキ、圧延工具(圧延機、ねじ転造機など)、切削工具、ハイドロフォーミング装置、金型・パンチ工具(スタンピングダイ、鍛造ダイ、押出ダイ、ロール成形工具)。

* 成形プロセス別: スタンピング(冷間・熱間)、鍛造(熱間・温間・冷間)、圧延(平坦・形材)、押出(直接・間接・静水圧)、切削、曲げ、その他。

* 自動化レベル別: 手動、半自動(CNC)、全自動(ロボット)、無人化/スマートファクトリー。

* 最終用途産業別: 自動車・輸送、航空宇宙・防衛、産業機械・資本財、建設、電気・電子、エネルギー(再生可能エネルギー/石油・ガス)、医療機器、その他(家電製品など)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、ペルーなど)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国など)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、ASEAN諸国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカなど)。

競争環境:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。TRUMPF Group、Amada Co., Ltd.、Schuler AG、JIER Machine-Tool Group、DMG Mori、AIDA Engineering、Komatsu Ltd.、Fagor Arrasate、Haas Automation、BYSTRONIC、Mitsubishi HI Machine Toolなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が記載されています。

市場機会と将来の展望:

市場の機会と将来の展望に関する分析も含まれており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長ポテンシャルが示されています。

以上が、世界の金属成形工具市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよび軽量車両生産の急増

- 4.2.2 精密工学医療インプラントの需要

- 4.2.3 北米およびEUにおける製造業の再国内回帰

- 4.2.4 航空宇宙3Dプリント部品の迅速なツーリングニーズ

- 4.2.5 グリーン水素機器における冷間成形の採用

- 4.2.6 OEMのサーボメカニカルプレスへの移行

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度と長いROI

- 4.3.2 鉄鋼および超硬合金価格の変動

- 4.3.3 熟練した金型職人の不足

- 4.3.4 ネットワーク化されたプレスラインにおけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 ツールタイプ別

- 5.1.1 プレス機

- 5.1.1.1 機械式プレス

- 5.1.1.2 油圧プレス

- 5.1.1.3 サーボ電動プレス

- 5.1.1.4 スクリュー/ナックルプレス

- 5.1.2 プレスブレーキ

- 5.1.3 ローリングツール(圧延機、ねじ転造機など)

- 5.1.4 切削工具

- 5.1.5 ハイドロフォーミング装置

- 5.1.6 金型&パンチ工具

- 5.1.6.1 スタンピング金型

- 5.1.6.2 鍛造金型

- 5.1.6.3 押出金型

- 5.1.6.4 ロール成形工具

-

5.2 成形プロセス別

- 5.2.1 スタンピング(冷間&熱間)

- 5.2.2 鍛造(熱間/温間/冷間)

- 5.2.3 圧延(平坦/断面)

- 5.2.4 押出(直接/間接/静水圧)

- 5.2.5 切断

- 5.2.6 曲げ

- 5.2.7 その他(押出など)

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動(CNC)

- 5.3.3 全自動(ロボット)

- 5.3.4 無人化/スマートファクトリー

-

5.4 最終用途産業別

- 5.4.1 自動車&輸送

- 5.4.2 航空宇宙&防衛

- 5.4.3 産業機械&設備投資財

- 5.4.4 建築&建設

- 5.4.5 電気&電子

- 5.4.6 エネルギー(再生可能エネルギー/石油&ガス)

- 5.4.7 医療機器

- 5.4.8 その他(家電製品など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 TRUMPF Group

- 6.4.2 Amada Co., Ltd.

- 6.4.3 Schuler AG

- 6.4.4 JIER Machine-Tool Group

- 6.4.5 DMG Mori

- 6.4.6 AIDA Engineering

- 6.4.7 Komatsu Ltd.

- 6.4.8 Fagor Arrasate

- 6.4.9 Haas Automation

- 6.4.10 BYSTRONIC

- 6.4.11 Mitsubishi HI Machine Tool

- 6.4.12 Cincinnati Incorporated

- 6.4.13 LVD Group

- 6.4.14 MAG IAS

- 6.4.15 Bliss-Bret Industries

- 6.4.16 WardJet

- 6.4.17 Prima Industrie

- 6.4.18 Salvagnini

- 6.4.19 Ermaksan

- 6.4.20 Hyundai Rotem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属成形工具は、金属材料に塑性変形を与え、所望の形状や寸法に加工するための道具や金型全般を指します。切削加工のように材料を削り取るのではなく、力を加えて変形させることで製品を作り出すため、材料の無駄が少なく、製品の強度を維持しやすいという大きな特徴があります。自動車、家電、航空宇宙、建築など、多岐にわたる産業分野において、製品の品質、生産性、コスト効率を決定づける重要な要素となっています。

この工具は、その用途や加工方法によって多種多様な種類が存在します。代表的なものとしては、プレス加工に用いられる「プレス金型」が挙げられます。プレス金型には、材料を打ち抜く「抜き型」、特定の角度に曲げる「曲げ型」、平板材料を深さのある立体形状に成形する「絞り型」などがあります。複数の工程を一つの金型内で連続して行う「順送金型」は、大量生産において高い生産性を実現します。また、金属を圧縮して強度と形状を同時に得る「鍛造金型」は、自動車のエンジン部品や足回り部品など、高い強度と信頼性が求められる部品の製造に不可欠です。その他にも、板材や棒材を連続的に塑性加工する「圧延ロール」、線材や管材を細く長く引き伸ばす「引抜きダイス」、特定の断面形状を持つ製品を押し出す「押出しダイス」などがあり、それぞれが特定の加工目的に特化して設計されています。

金属成形工具の用途は非常に広範です。自動車産業では、車体パネル、エンジン部品、トランスミッション部品、シャーシ部品など、車両を構成するほとんどの金属部品の製造に利用されています。軽量化と高強度化が求められる現代の自動車開発において、高張力鋼板やアルミニウム合金などの難加工材に対応する成形工具の重要性は増しています。家電製品では、洗濯機や冷蔵庫の外装パネル、内部構造部品などに、航空宇宙産業では、航空機の構造部品やエンジン部品など、極めて高い精度と信頼性が要求される部品の製造に用いられます。建築分野では、鋼材やアルミサッシ、屋根材などの製造に、医療機器分野では、手術器具やインプラントの一部など、精密な加工が求められる製品にも活用されています。

金属成形工具の性能を最大限に引き出し、進化させるためには、様々な関連技術との連携が不可欠です。まず、「材料科学」は、工具自体の耐久性や性能を向上させる上で基盤となります。工具鋼、超硬合金、セラミックスなどの高機能材料の開発により、工具の耐摩耗性、靭性、耐熱性が飛躍的に向上しています。次に、「表面処理技術」は、PVD(物理蒸着)、CVD(化学蒸着)コーティング、窒化処理などにより、工具表面の硬度や滑り性を高め、工具寿命の延長と成形品質の向上に貢献します。また、「CAE(Computer Aided Engineering)」、特に成形シミュレーション(FEM解析など)は、金型設計の段階で成形不良を予測し、最適な金型形状や加工条件を導き出すことで、試作回数の削減と開発期間の短縮を実現します。「CAD/CAM(Computer Aided Design/Manufacturing)」は、金型設計の効率化と、NC加工機による高精度な金型製作を可能にします。さらに、「熱処理技術」は、工具材料の硬度や靭性を調整し、その性能を最大限に引き出すために不可欠であり、「計測・検査技術」は、成形品の品質管理や工具の摩耗状態監視に用いられます。近年では、「自動化・ロボット技術」が成形プロセスの自動化や工具交換の効率化に寄与しています。

市場背景としては、自動車産業の動向が大きな影響を与えています。電気自動車(EV)化の進展に伴い、車体の軽量化や部品点数の削減が強く求められており、これにより高張力鋼板やアルミ合金などの難加工材に対応できる、より複雑な形状、高精度、高耐久性の金型が求められています。また、環境規制の強化は、省エネルギー型の成形プロセスや材料歩留まりの向上を促しています。グローバル競争の激化は、常にコスト削減と生産性向上の課題を突きつけており、国内における熟練技術者の減少は、自動化やAI活用への期待を高めています。地政学リスクの高まりなどによるサプライチェーンの強靭化も、国内生産回帰やサプライチェーンの多様化を促す要因となっています。

将来展望としては、金属成形工具はさらなる高機能化・高精度化が期待されています。高張力鋼板、チタン合金、CFRP複合材などの難加工材への対応や、より複雑な形状の一体成形技術の進化が求められます。また、IoTやAIを活用した「スマートファクトリー化」が進み、生産ラインの最適化、予知保全、品質管理の高度化が実現されるでしょう。仮想空間で金型や成形プロセスを再現し最適化する「デジタルツイン」技術の活用も拡大すると考えられます。さらに、「アディティブマニュファクチャリング(AM)」、すなわち3Dプリンティング技術は、複雑な冷却水路を持つ金型部品の製造や、試作金型の迅速な製作に貢献し、金型製作の常識を変える可能性を秘めています。環境対応としては、省エネルギー型成形プロセスの開発や、リサイクル可能な工具材料の使用が推進されるでしょう。プレス加工とレーザー加工、プレスと溶接など、複数の加工技術を組み合わせる「複合加工技術」も、高付加価値な製品を効率的に生産する手段として進化を続けます。最終的には、新しい金属材料の開発と密接に連携し、その特性を最大限に引き出すための工具材料、工具設計の進化が、未来のモノづくりを牽引していくことになります。